紀陽銀行カードローンが限度額不足でも安易な増額はおすすめできない理由

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 増額審査には利用可能限度額が下がるリスクもある

- 紀陽銀行カードローンで増額申請をする際はコールセンターから連絡

- すぐにお金が必要な人は他社カードローンを検討するのも有効

和歌山県民にとっては馴染みのある紀陽銀行では、カードローンも提供しており、気軽にお金を借りられます。

まとまったお金が必要な場合は、増額をすることで追加で借りることも可能です。しかし、紀陽銀行カードローンの増額にはリスクもあるため、限度額が足りないからといって増額をするのが最適解とは限りません。

そこで本記事では紀陽銀行カードローンの増額について詳しく解説していきます。

紀陽銀行カードローンとは

紀陽銀行カードローンプラス

キャッシュカードと一体型で便利!

紀陽銀行のキャッシュカードがローンカードとしても使えます。

和歌山県でトップクラスのシェアを誇る、紀陽銀行では個人向けローンとして、カードローンも提供しています。紀陽銀行カードローンは、紀陽銀行口座を持っている人にとっては「特に身近な借入の手段」といえます。

実際の限度額は審査によって決定される

紀陽銀行カードローンの限度額は最大800万円ですが、実際の限度額は申込者の返済能力によって決まります。

そのため、限度額が10万円の人もいれば、100万円の人もいるということです。

増額申請によって新たな限度額が設定される

増額申請をすると改めて審査が実施され、現在の返済能力に基づいた新たな限度額を設定してもらえます。

そのため、新規契約時よりも「返済能力が高い」「もっと融資しても問題ない」と判断されれば限度額の増額が可能です。

金利が下がる可能性がある

紀陽銀行カードローンプラスに関しては、以下のように限度額に応じて金利が変わります。

| 利用限度額 | 金利 |

|---|---|

| 10万円以上100万円以下 | 年11.8%~年14.9% |

| 100万円超200万円以下 | 年9.8%~年10.1% |

| 200万円超300万円以下 | 年7.8%~年8.0% |

| 300万円超400万円以下 | 年6.8% |

| 400万円超500万円以下 | 年5.8% |

| 500万円超700万円以下 | 年4.8% |

| 700万円超800万円以下 | 年3.8% |

紀陽銀行カードローンを増額すると、利用限度額によっては金利の引き下げがなされます。

紀陽銀行カードローンを増額する方法

紀陽銀行カードローンを増額する方法は以下の通りです。

- コールセンターへ増額の旨を伝える

- 内容確認・本人確認

- 増額審査

- 限度額の再設定

紀陽銀行カードローンでは、公式サイトから増額をするページがないためコールセンターから増額申請の手続きを進めましょう。

紀陽ローンダイレクト |

- 電話番号:0120-600-964

- 受付時間:平日9:00~19:00

コールセンターに連絡し、増額の旨を伝えたあとは案内通りに進めていきましょう。

希望額や増額理由など、聞かれたことに答えていくだけで基本的に手続きは完了します。

その後、申請の内容に基づいて審査があり、審査通過となれば新たな限度額が設定される流れです。

紀陽銀行カードローンの増額審査の特徴と注意点

紀陽銀行カードローンの限度額を増額するためには、上記で解説した手続きの流れからわかる通り審査を受ける必要があります。

そして、その審査は入会審査と基準が異なるため、誰でも通過できるとは限りません。

増額審査に落ちやすい人の特徴

紀陽銀行カードローンに限らず、増額審査に落ちる人には、一定の共通項が見られます。増額の申請をする前に、以下の特徴に当てはまらないか確認してみましょう。

増額審査に通らない人の特徴 |

- カードローンの返済に遅れがち

- 他社借入金額が増えている

- 収入状況が改善されていない

- 信用情報が悪化している

- 増額申請時に虚偽申告をした

- 年収の3分の1付近まで借りている

※増額審査の基準は公開されておらず、金融機関により異なります。弊社での取材・調査によるものである点ご了承ください。

増額申請時の注意点

上記項目に心当たりない人も、紀陽銀行カードローンの増額をしたいのであれば、申請時に注意すべきことがあります。

増額申請時の注意点 |

- 希望額を大きくしすぎないようにする

- 収入証明書の提出を求められる

- 場合によって在籍確認がある

希望額を大きくしすぎないようにする

申込額が収入に対して大きすぎると、希望通りの増額ができない可能性が高まり、場合によっては、審査に落ちることもあります。

利用限度額が上がると、それ相応の返済能力が必要になるためです。そのため、必要最低限の金額に抑えて申請をしましょう。

収入証明書の提出を求められる

紀陽銀行カードローンの場合は、50万円を超える限度額に増額を希望する場合、以下のように収入証明書の提出が必須となります。

出典: 紀陽銀行カードローンプラス|【商品概要説明書】必要書類②所得確認資料(前年度分。極度額50万円超の場合は必須です)

源泉徴収票、住民税決定通知書(証明書)、納税証明書、確定申告書(税務署の受付印のあるもの)等

※仮審査結果が応諾となった場合でも、ご契約時に新しい所得確認資料が発行されている場合

は、再度ご提出いただき、再審査させていただく場合があります。

※審査状況に応じて、別途書類が必要になる場合があります。

場合によって在籍確認がある

増額審査の場合は、基本的に在籍確認が実施されません。

しかし、勤務先に変更があったり、収入状況に大きな変化があった場合などは、在籍確認(会社連絡)が生じる可能性があります。

勤務先への在籍確認の電話に不都合がある場合は、増額申請時に相談をしてみてください。

紀陽銀行カードローンの増額審査で起こるリスク

紀陽銀行カードローンの増額審査にはリスクも存在します。

安易に申請をすると思わぬ後悔をしかねないので、リスクについても正しく理解しておきましょう。

増額のリスク |

- 増額審査には時間がかかる

- 審査結果次第で減額・利用停止になる

- 紀陽銀行カードローンSは限度額100万円

【1】増額審査には時間がかかる

紀陽銀行カードローンの増額審査は、決してスピーディーとはいえません。

審査基準が入会時とは異なるため、申請してから結果が出るまでに数日以上待たされる可能性が考えられます。増額審査にかかる時間は明言されていないものの、申請の当日中に増額するのは難しいでしょう。

ちなみに、新規申込の場合は以下のように2週間程度かかるため、増額の場合も同程度もしくはそれ以上かかる可能性が高いです。

出典: 紀陽銀行カードローン|よくあるご質問Q.融資を受けるまで、どのくらい日数がかかりますか?

A.お申込みからお借入れまで、通常2週間程度かかります。

審査状況によっては、前後する場合がありますのでご了承ください。

なるべく早くお金を用意しなければならない状況であれば、別の手段を検討してください。

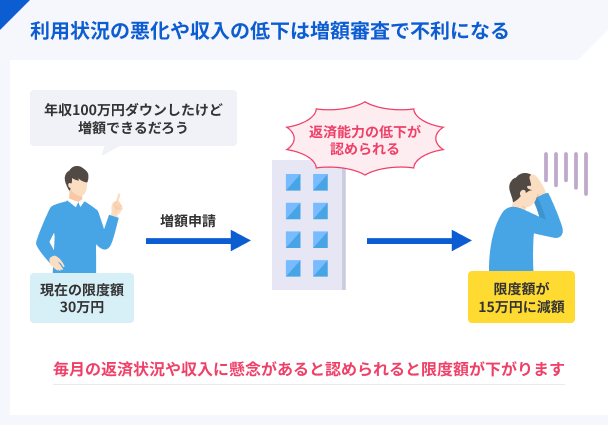

【2】審査結果次第で減額・利用停止になる

紀陽銀行カードローンの利用状況次第ですが、増額審査の結果によっては減額処分や利用停止になる可能性もあります。

増額の審査は「返済能力の再調査」という側面があるため、足りていなかった場合(減額の場合)や希望額に見合っている場合(増額の場合)は契約内容の変更になります。

特に、何度も滞納を起こしている人は、減額や利用停止になる可能性が高いといえます。

【3】紀陽銀行カードローンSは限度額100万円

紀陽銀行カードローンは厳密には「カードローンS」と「カードローンプラス」の2種類があります。

カードローンSは限度額が100万円のため、100万円以上が必要な場合はカードローンSでは増額できません。また、カードローンSは年14.9%の金利に固定されているため、増額をして金利が優遇されることもありません。

もしも、カードローンSで契約しており、100万円を超える借入を希望する場合は、他の選択肢を検討しましょう。

すぐにお金が必要な人は他社カードローンを検討してみよう

紀陽銀行カードローンの限度額が足りない場合でも、増額を避けたほうが良いケースがあります。

そのため、増額を避けてお金を工面したい場合は、他社カードローンの新規契約という手段もあります。特に以下のカードローンは融資スピードに優れているため、お金が必要なタイミングに間に合う可能性が高いです。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分 | 年4.5 ~ 17.8% | ・WEB ・自動契約機 ・電話 |

初回借入日から30日間 | |

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

ただし、増額によって適用金利が引き下がる可能性が高い場合は、まず紀陽銀行カードローンに相談しましょう。

また、複数のカードローン契約は返済管理が難しくなるため、あくまで一時的な対処法として押さえておきましょう。

紀陽銀行カードローンの増額に関するよくある質問

まとめ

紀陽銀行カードローンで限度額が足りなくなったら増額を考えましょう。増額は金利が下がる可能性があるので、メリットが大きいです。

ただし、増額できるのは審査に通過した人だけです。その審査は、入会時とは確認項目が異なるので、必ずしも通過できるわけではありません。場合によっては、他の選択肢を検討したほうが良いケースもあります。

たとえば、急いでいるなら審査が早い他社カードローンを選べば、最短で申込の当日中にお金を用意できます。自分に合った方法でお金を工面しましょう。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短3分 | 年4.5 ~ 17.8% | ・WEB ・自動契約機 ・電話 |

初回借入日から30日間 | |

|

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

「A社で増額できなかったので、一時的にB社のカードローンを利用した」という人は意外に多く、私も過去にそうした人をたくさん見てきました。しかし、2社以上の併用は返済負担が増えるリスクがあるので、可能であれば1社に留めるのが理想です。あくまでも一時的な手段として捉えておきましょう。

貸金業務取扱主任者・FP|村上敬

増額審査においては収入状況と他社借入が重要ポイント

カードローンの増額審査に通る人は、安定した収入があり、利用実績に問題がないことが大前提です。具体的には、毎月の返済を遅れずに行っている、他社借入が少ない、利用期間が長く信頼性が高いといった点が評価されます。一方、返済遅延の履歴がある人や、短期間での増額申請、直近で収入が減少した人などは審査に通りにくくなります。信用と返済実績の積み重ねが、増額審査の通過には欠かせません。