auじぶん銀行じぶんローンの審査に落ちる7つの原因と通過者の口コミを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 安定した収入がないとauじぶん銀行じぶんローンは利用できない

- auじぶん銀行じぶんローンはアコム株式会社に審査を委託している

- 審査に落ちても他のカードローンであれば審査に通過できる可能性あり

「auユーザーでauじぶん銀行じぶんローンに申込したけど、審査に落ちてしまった...」

「auじぶん銀行じぶんローンに借り換えしようとしたけど、審査に通らなかった...」

このような状況に置かれている人は、まず審査に落ちてしまった原因を考える必要があります。

じぶんローンの審査に落ちる人の特徴 |

- 収入状況が安定していない

- すでに高額の他社借入がある

- 故意に虚偽申込をした

- 短期間に複数社へ申込している

- 在籍確認に対応できていない

- 保証会社と何らかのトラブルがあった

- 信用情報に問題が生じている

記事では、審査落ちの原因を詳細に解説します。

「どうしてもお金が必要」という人は、審査基準が異なる他社のカードローンを検討してみてください。

たとえば、レイクは初回契約の人であれば、最大365日間無利息で利用できるため、借り換え先としても有効なカードローンになります。

審査に通るか不安な人は、事前にお借入診断ツールを利用しましょう。

希望する条件を入力して「お借入れの検討が可能です」と表示されれば、審査に通過できる可能性があります。

事前に借入できるかが分かる

事前に借入できるかが分かる

auじぶん銀行じぶんローンで審査に落ちる人の特徴

auじぶん銀行じぶんローンで審査に落ちる理由は、返済能力が欠けていると判断されたためです。

具体的な審査基準は公表されていませんが、以下いずれかに該当する人は審査に落ちる可能性があるといわれています。

1.収入状況が安定していない

auじぶん銀行じぶんローンを利用できる人は、毎月一定の収入を安定的に得られている人に限られます。

継続的な安定収入がない人は、返済が滞る可能性があると判断されるためです。

たとえば、以下に該当する人は収入状況が安定していないと判断されるため、審査に落ちる可能性が高いといえます。

収入状況が安定していない人 |

- 収入がない無職

- 専業主婦

- 学生

- 勤続年数が短い人

- 売上の変動が大きい自営業者など

たとえ高額な年収を得ている人でも、転職したばかりで勤務期間が極端に短い場合や、毎月の収入に大きな変動がある人は、審査に落ちる場合があります。

2.すでに高額の他社借入がある

auじぶん銀行じぶんローンの審査では、他社からの借入金額や件数も確認されます。

どれだけ年収が高い人であっても、他社借入が多いほど「返済が困難になる可能性がある」と判断されるからです。

そのため、年収の3分の1を超える金額を借りている人は、auじぶん銀行じぶんローンの審査に落ちる可能性が高いといえます。

また、借入件数が多いと返済困難な多重債務者と見なされる場合があるため、他社借入件数を減らしておくことも大切です。

3.故意に虚偽申込をした

故意に虚偽申込をした場合、auじぶん銀行じぶんローンの審査に落ちる可能性があります。

虚偽申告が発覚すると「詐欺なのではないか」と疑われやすく、auじぶん銀行から信用を得られないためです。

また、「虚偽申告が必要になるほどほど困窮している」と、返済能力を懸念される可能性もあります。

auじぶん銀行は、信用情報を照会して申込者の申告情報が正しいかどうかを確認しているため、虚偽の申告は必ず発覚します。

信用情報

信用情報単なる記入ミス程度なら、申込情報を修正すれば結果そのものに悪影響はありません。

しかし、明らかに故意の虚偽申込があった場合は、審査に落ちる可能性があります。

特に、年収や他社借入、勤務先などを虚偽申告すると審査に落ちる可能性が高まるため、必ず正確な情報を申告しましょう。

4.短期間に複数社へ申込している

短期間に複数社へ申込している場合も、auじぶん銀行じぶんローンの審査に落ちる原因となります。

「複数社に申込しなければならないほどお金に困っている」と、判断される可能性があるためです。

カードローンに申込した情報は6カ月間、信用情報に登録されるため、同時申込は審査の過程で必ず発覚します。

審査に不安がある場合でも、1社ずつ申込することが大切です。

5.在籍確認に対応できていない

auじぶん銀行じぶんローンの審査に落ちた原因として、在籍確認に対応できていない可能性があります。

在籍確認とは、金融機関が勤務先に電話をかけて、申込者が本当に勤めているのかを確認する審査項目の一つです。

auじぶん銀行じぶんローンの審査では、必ず電話で在籍確認がおこなわれます。

本人が電話応対できなくとも、勤務先の人が「〇〇は今席を外している」などと回答すれば在籍確認は完了します。

しかし、プライバシーの保護など、勤務先の都合で在籍確認ができない場合は審査が進みません。

特に、派遣社員は派遣元に在籍確認の電話がかかってくるため、注意が必要です。

なかには、事前に在籍確認がおこなわれる旨を通知していないと、応対してもらえない派遣会社もあるため、事前に確認しておきましょう。

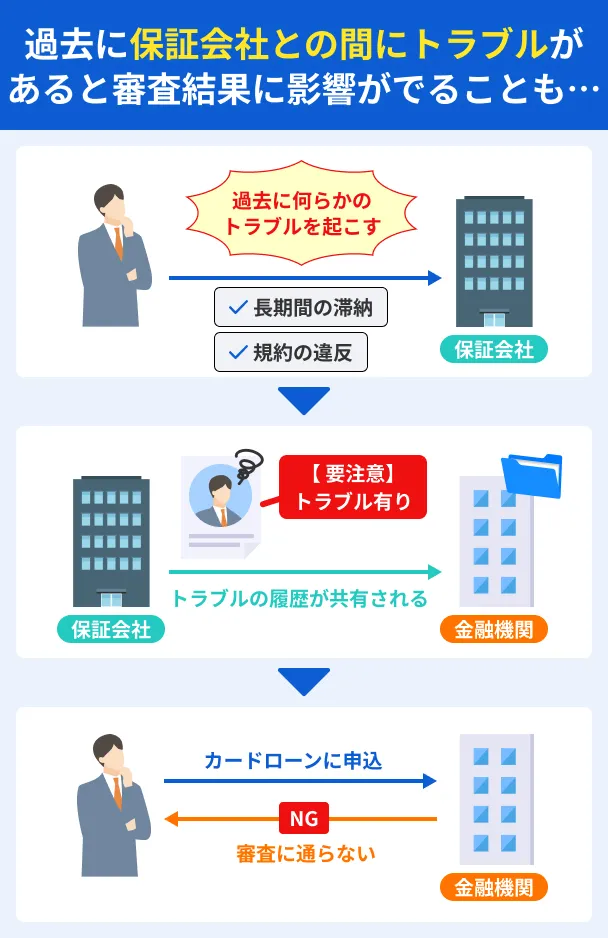

6.保証会社と何らかのトラブルがあった

過去に、保証会社と何らかのトラブルがあった場合も、審査に落ちる可能性があります。

保証会社とは、万が一利用者が返済できなくなった場合、代わりに返済をおこなう会社のことです。

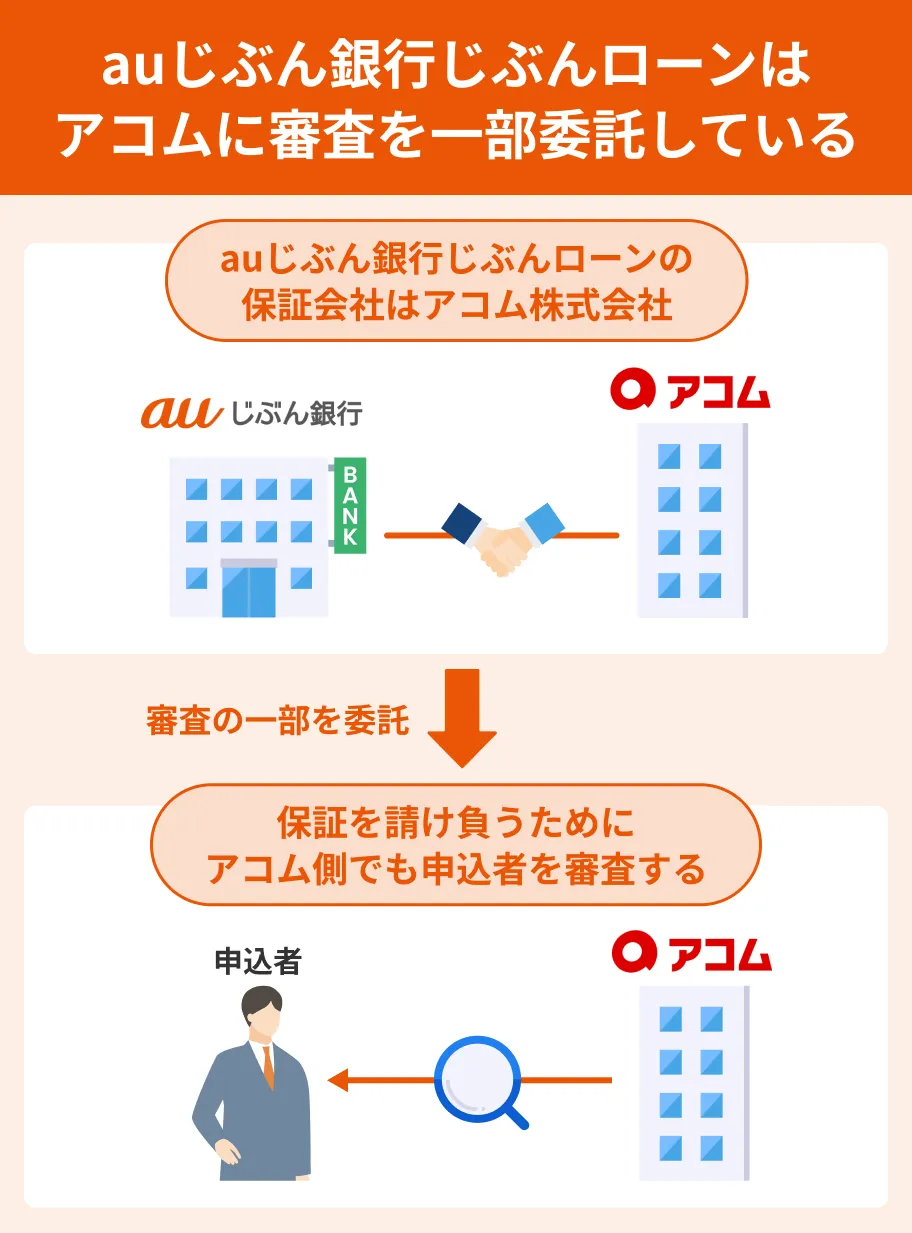

auじぶん銀行の保証会社は「アコム株式会社」であり、審査の一部を担当しています。

つまり、auじぶん銀行の優良顧客であっても、「アコム株式会社」の審査に通らなければauじぶん銀行じぶんローンで借入できません。

「アコム株式会社」は自社のカードローンやクレジットカードだけでなく、銀行カードローンの保証業務もおこなっています。

アコムが保証業務を担当する銀行カードローン |

- 三菱UFJ銀行カードローン バンクイック

- セブン銀行カードローン

- ソニー銀行カードローン

- 北海道銀行カードローン

- 西日本シティ銀行カードローンなど

過去に、上記のような銀行カードローンで滞納や債務整理をした人は、auじぶん銀行じぶんローンの審査に落ちる可能性があります。

7.信用情報に問題が生じている

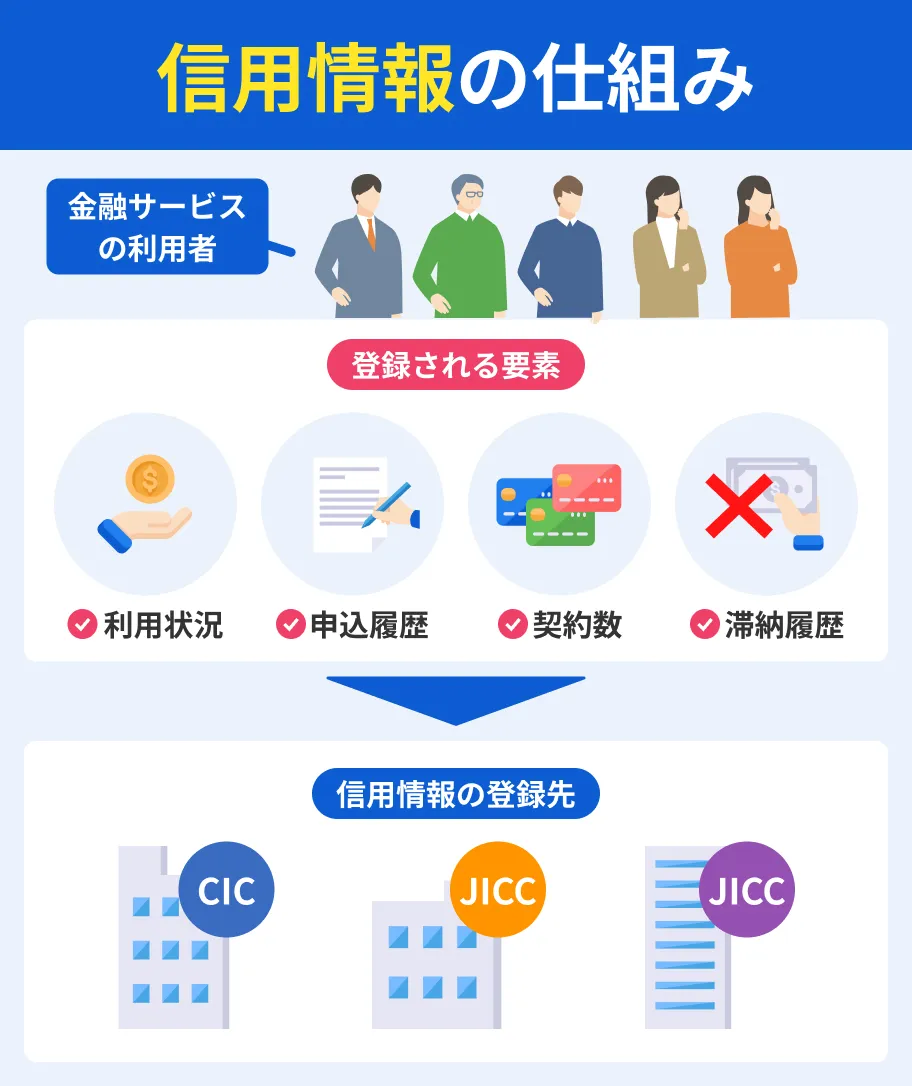

審査に通るために、特に重要な条件と言われるのが、信用情報に問題がないことです。

信用情報信用情報に異動情報を起こした情報が登録されていると、返済義務を放棄するリスクがあるとして審査に落ちる可能性があります。

異動情報の例 |

- 債務整理

- 61日以上、または3カ月以上の滞納

これらの問題が信用情報に登録される期間は5〜7年です。

| 異動情報 | 登録期間 |

|---|---|

| 滞納 | 5年 |

| 任意整理 | 5年 |

| 個人再生 | 5〜7年 |

| 自己破産 | 5〜7年 |

つまり、過去5〜7年以内に滞納や債務整理をした人は、auじぶん銀行じぶんローンの審査に通らない可能性が高いといえます。

滞納や債務整理はカードローンだけでなく、クレジットカードや携帯電話本体の分割払い、奨学金などの返済も対象です。

もし過去に滞納や債務整理の経験があって審査に不安がある人は、事前に信用情報の開示請求をしましょう。

Webで開示請求をすれば、現時点で信用情報に問題があるかどうかが最短即日でわかります。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)など |

| 信用情報の登録期間 | 最長7年間 |

| 手数料 | 1,000円 |

| HP | 公式サイト |

auじぶん銀行だけが審査をしている訳ではない

実のところ、auじぶん銀行じぶんローンの審査のほとんどは、大手消費者金融のアコム株式会社が実施しています。

つまり、auじぶん銀行じぶんローンの審査に落ちた人は、auじぶん銀行ではなく、アコムに否決されている可能性があります。

専門知識やノウハウが豊富なアコムに委託している

auじぶん銀行が大事な審査をアコム株式会社に委託している理由は、審査の専門ノウハウを持っていないからです。

銀行は法人相手の融資審査においてはプロですが、個人向けの無担保融資であるカードローンの審査については強くありません。

そのため、カードローンの審査に関する長年の実績があるアコムに委託しているのです。

アコムに委託することで貸し倒れリスクを最小化

auじぶん銀行にとって、アコムに審査を委託することには貸し倒れリスクを最小化するメリットがあります。

なぜなら、利用者が返済困難になっても、保証会社であるアコムが代位弁済してくれるからです。

出典: 信用保証協会用語│全国信用保証協会連合会代位弁済

信用保証付の貸付金等が、中小企業・小規模事業者の倒産などの事由により金融機関へ返済できなくなった場合に、信用保証協会が金融機関に対して貸付残額を支払うこと。

つまり、auじぶん銀行じぶんローンで契約した人が貸し倒れた場合、アコムが代わりに返済するのです。

auじぶん銀行にとってはメリットですが、アコムにとって、これは大きなリスクといえるでしょう。

もし、auじぶん銀行カードローンで契約した人が返済できなくなると、アコムが返済を肩代わりしなければならないためです。

アコムは引き続き利用者に支払うよう催促しますが、債務を回収できる可能性が高いとはいえません。

リスクはあるものの保証料を得ている

リスクを負ってまでアコム株式会社がauじぶん銀行の保証業務をおこなう理由は、保証料を得ているためです。

auじぶん銀行じぶんローンの金利には保証料が含まれており、アコム株式会社は、この保証料を受け取ることで利益を得ています。

アコムは自社でも融資を行っていますが、並行して銀行の保証業務をすることで、さらに収益性を高めているのです。

事前に借入できるかが分かる

auじぶん銀行じぶんローンの審査通過者の口コミ

auじぶん銀行じぶんローンの審査を受ける前に、どのような人が通過しているのかを確認してみましょう。

ここで紹介する口コミでは、審査に通った人の年齢や職業、年収なども確認できるため、審査通過の参考になる可能性があります。

ユーザー評価

au IDを持っている人は、金利が低く設定されている点が魅力です。ネット銀行のため追加の振込などもスマホアプリからできる点も便利です。

| 利用したカードローン | auじぶん銀行じぶんローン | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入の容易さ、会社の知名度・信頼性 | ||

ユーザー評価

もともとauIDを利用していたことがきっかけです。auじぶん銀行じぶんローンはauIDを持っていると優遇金利で利用できると聞き、申込に至りました。

| 利用したカードローン | auじぶん銀行じぶんローン |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年17.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

au IDを持っている人は特典を受けられるため、auユーザーからの口コミが目立ちました

auじぶん銀行じぶんローンの審査に落ちたら他社を検討するのが有効

ここから先の内容 |

- 支払期限ギリギリの請求がある

- お金が要るのに審査に落ちた…

- マズい…時間もお金もない

auじぶん銀行カードローンの審査に落ちたからといって、ほかのカードローンでも落ちるとは限りません。

なぜなら、カードローンによって審査基準が異なるからです。

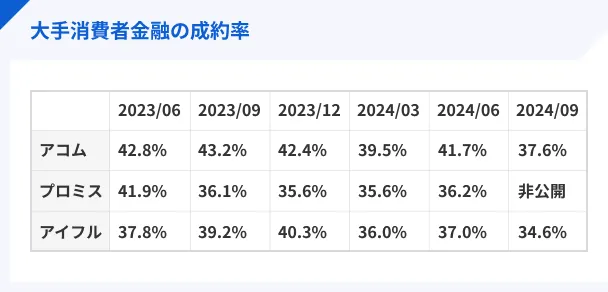

実際に、一部の大手消費者金融が公表している成約率にも違いがあります※。

※成約率は、あくまでも新規申込者の中で実際に契約できた人の割合を示すもので、審査の通りやすさを表すものではありません。

おおむね、どの大手消費者金融も30〜40%台で推移しており、およそ10人のうち3〜4人は審査に通過している計算です。

レイクは2024年3月以降、新規成約率が公表されていませんが、利用者の約1割が年収200万円未満であることから、年収が低い人にも融資をおこなっていることがわかります。

SMBCモビットの成約率は非公表ですが、プロミスと同グループです。

プロミスの成約率は36.0%前後なので、同程度の成約率である可能性があります。

安定した収入があり、信用情報に問題がなければ、大手消費者金融カードローンの審査に通過できる可能性があるでしょう。

ただし、auじぶん銀行カードローンの審査はアコムが担当しているため、アコム以外を選ぶようにしましょう。

レイク│長めの無利息で利息を抑えやすい

レイクを初めて利用する人は、以下の無利息を利用できます。

レイクの場合、1年以内に完済できれば利息0円で借入することも可能なため、給料やボーナスが支給されるまでのつなぎとしてお金を借りたい人に適しています。

また、短期間で完済できない場合でも、一定期間は利息が発生しないことから返済負担を抑えられます。

お金を借りるうえで利息の軽減を重視する人は、レイクを検討しましょう。

最短8分融資も可能!

最短8分融資も可能!

プロミス│申込対象年齢が18〜74歳と幅広い

プロミスは、申込対象年齢が18〜74歳と、大手消費者金融の中でも幅広いことが特徴です。

| 大手消費者金融 | 申込対象年齢 |

|---|---|

| プロミス | 満18〜74歳 |

| レイク | 満20〜70歳 |

| SMBCモビット | 満20〜74歳 |

| アイフル | 満20〜69歳 |

正社員だけでなく、アルバイトの主婦や学生、フリーランスの人も申込できます。

プロミスに申込できる人 |

- 正社員

- 公務員

- 契約社員

- 派遣社員

- 自営業者

- アルバイト

- パート

- 収入を得ている学生など

プロミスの申込条件には「安定した収入」が設定されていますが、高額な年収が求められるわけではありません。

公式サイトにあるお借入診断によると、毎月1万円以上の収入があれば借入できる可能性があります。

審査が不安な人は、まず「お借入診断」を試してみましょう。

生年月日・年収・他社借入金額の3項目を入力するだけで、借入が可能かどうかを簡易的に診断できます。

借入日の翌日から30日間の無利息!※

※メールアドレスとWeb明細登録が必要です。

SMBCモビット│最短15分での融資も可能

SMBCモビットは最短15分での融資も可能です。※

※申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

Webでいつでも申込でき、契約後はアプリをダウンロードすればセブン銀行ATM・ローソン銀行ATMですぐに借入ができます。

カードをお近くのローン契約機(※)で受け取れば、すぐに三井住友銀行やコンビニなどの提携ATMで借入することも可能です。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

モビットカードを使って三井住友銀行ATMで借入や返済をする場合は手数料無料なので、複数回に分けて借入した場合でも出費を抑えられます。

ほかにも、SMBCモビットには以下の借入方法があります。

SMBCモビットの借入方法 |

- 提携ATM

- 振込キャッシング

- PayPayマネーチャージ

公共料金などの引き落としに間に合わせたい場合は振込キャッシング、買い物などで利用したい場合はPayPayマネーチャージでお金を借りるとよいでしょう。

ただし、以下の時間は会員サイトやWebでの操作ができないため注意が必要です。

SMBCモビットのメンテナンス時間 |

- 会員専用サービス「Myモビ」:毎週月曜日0:00~7:00

- Web上の全サービス:毎月最終月曜日2:00~5:00

原則、電話連絡・郵送物なし!

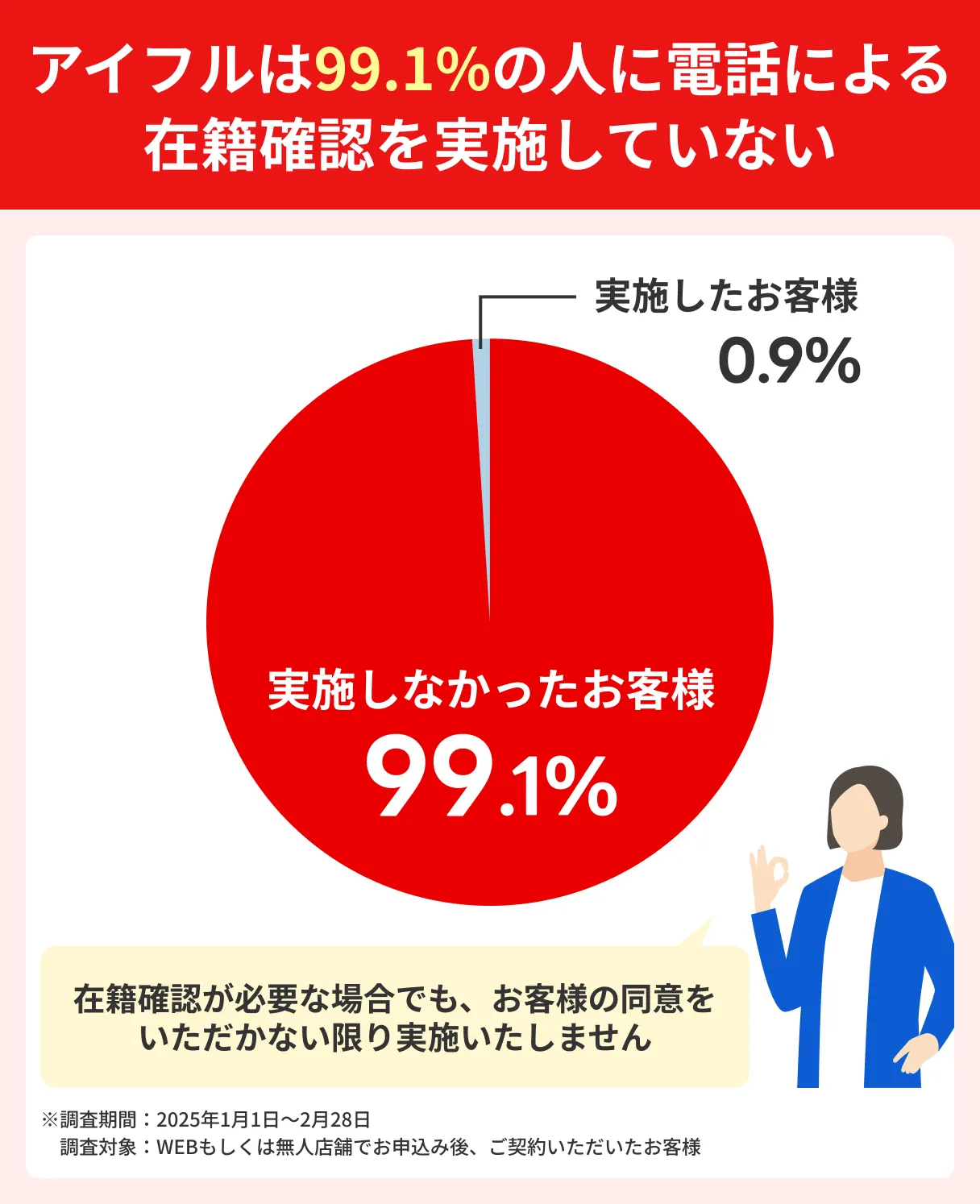

アイフル│借入が周囲に知られにくい

アイフルは、借入が周囲に知られにくいことが特徴です。

申込から契約、借入や返済までアプリ1つで完結し、カードレスで契約すれば自宅への郵送物も回避できます。

さらに、アイフルは、自宅や勤務先への電話を原則としておこなっていません。

実際に、99.1%の人には勤務先への電話が実施していないと公表しているため、勤務先に内緒で借りたい人も安心して利用できるでしょう。

また、アイフルのアプリは、アイコンのデザインを6種類に変更できます。

事前にアイフルだとは思えないデザインに変更しておくと、万が一友達やパートナーにスマホを見られても、アイフルの利用を知られずに済むでしょう。

振込融資は24時間・最短10秒!

カードローン審査に通過するためのコツ5つ

ここからは、カードローン審査に通過するためのコツを5つ紹介します。

「返済能力が欠けている」と判断されないよう、事前準備や申込方法を工夫しましょう。

返済が遅れている場合はすみやかに返済する

現在、ローンやクレジットカード、家賃などを滞納している場合は、すみやかに返済しましょう。

特に、滞納期間が61日未満なら、まだ「異動情報」として登録されていません。

今のうちに滞納を解消してしまえば、カードローンの審査に通る可能性が高まるので、追加返済などを活用してすぐに返済しましょう。

なお、追加返済とは毎月の返済に加えて任意で返済するものです。

一般的には、Webや電話で追加返済ができるので、追加で返済しても生活に支障がないときは活用しましょう。

他社借入が多い人は返済を進める

他社借入がある人は、借入金額や件数を減らせるよう返済を進めましょう。

借入額や件数が少ないほど、カードローンの審査に通過できる可能性が高まるためです。

特に複数社から借入している人は、借入総額が小さいものから順番に返済していくと、効率的に借入件数を減らせます。

そのため、まずは各社の借入残高を確認しましょう。

もし一括で返済しても生活に支障が出ないのであれば、完済することも一つの方法です。

虚偽の申告をしない

カードローンの審査に通過するためには、虚偽の申告をしないことも大切です。

虚偽申告が発覚すると審査に落ちるだけでなく、その会社のカードローンへの申込も今後できなくなるためです。

虚偽申告は、故意でない場合も同様です。

たとえば、年収の金額を間違えたことが虚偽申告とみなされると、審査に落ちることもあります。

そのため、申告内容は正直、かつ正確に記載するとともに、申込を完了する前に誤りがないか入念にチェックしましょう。

1社ずつ申込する

カードローンの審査に不安がある場合でも、1社ずつ申込しましょう。

短期間に複数申込をすると「多重債務になる可能性がある申込者」とみなされ、審査に落ちる可能性があるためです。

カードローンに申込した記録は、6カ月間は信用情報機関に登録されます。

信用情報機関この期間中に複数回にわたって申込をすると、審査に落ちる可能性が高くなります。

一般的に、1カ月以内に3社以上申込すると審査に影響すると言われているため、まずは1社に絞って申込しましょう。

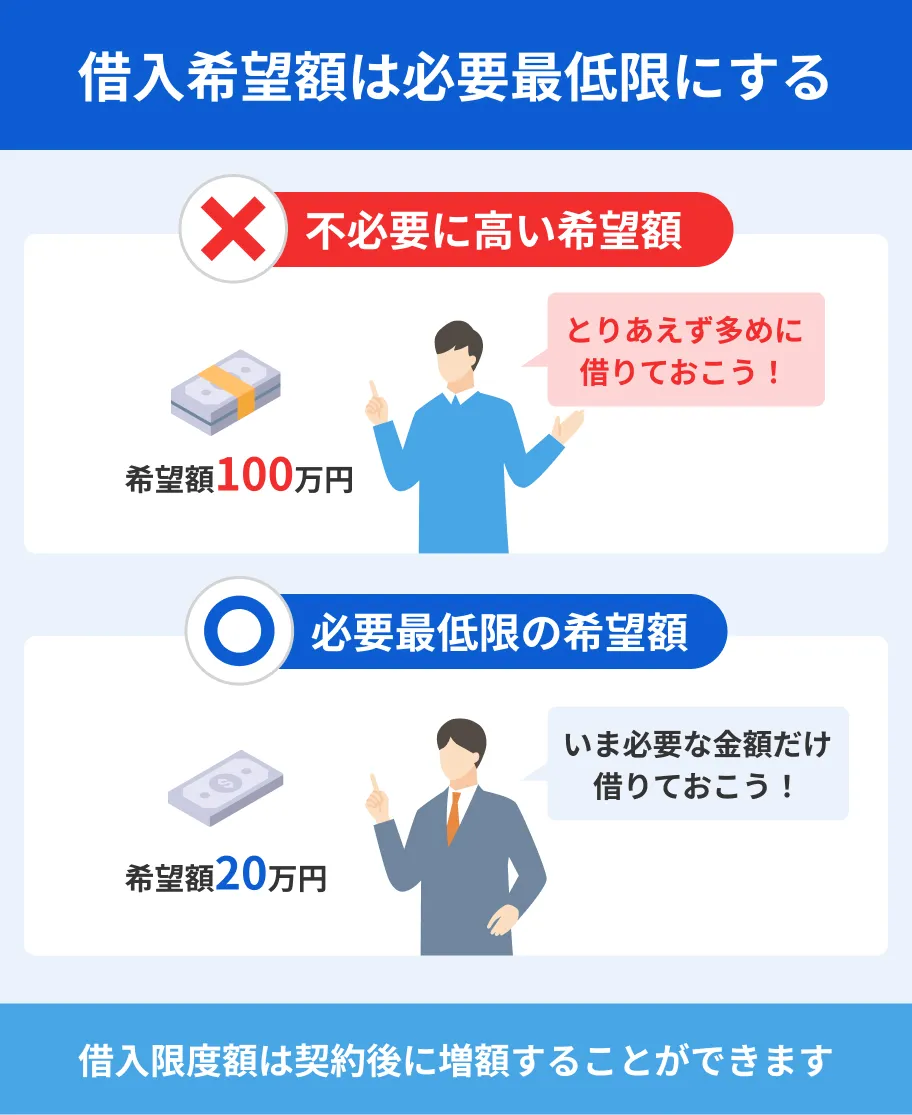

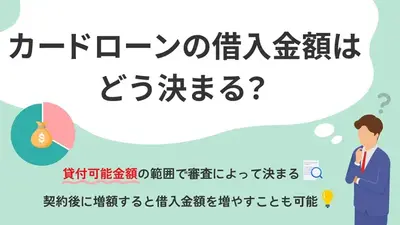

借入希望額は必要最低限の金額にする

カードローンの申込時に入力する借入希望額は、必要最低限の金額にとどめましょう。

年収の3分の1を超える借入希望額を提示すると、総量規制に引っかかって審査に悪影響を与える可能性があるためです。

また、返済能力を上回る借入を希望すると、「計画性がない」として金融機関から信用を得られない可能性があります。

特に初回申込者の場合、金融機関にとっては信用度が低い顧客とみなされるであるため、大きな金額を融資することは多くありません。

まずは、借入希望額を10万円程度に設定し、不足する場合は後日、増額申請することも一つの方法です。

消費者金融のカードローン審査に通過した人の口コミを紹介

ここでは、マネットが収集した口コミのうち、レイクやプロミス、SMBCモビットやアイフルの審査に通過した人の実際の声を紹介します。

さまざまな年代や収入状況の人がいるので、自分に近い人の声を参考にしてみてください。

レイクを利用した口コミ

ユーザー評価

会社から電話が来たという話は無かったため、在籍確認の電話はなかったと思う。身分証の写真を送るときは不安になったけど、無事に借りることができた。

| 利用したカードローン | レイク |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

ユーザー評価

無利息期間が長いことが良かったです。無利息ということは借りても一定期間は利息がつかないので、借りてよかったです。あとはPayPayで返済ができ、ポイント貯まります。

| 利用したカードローン | レイク |

||

|---|---|---|---|

| 借入金額 | 40万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入スピード | ||

プロミスを利用した口コミ

ユーザー評価

WEB完結できるありがたさや借りるまでの早さを重視しました。また、口コミで上位だったことが決め手です。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 42万円 | 金利 | 年17.8% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 借入スピード | ||

※契約当時の金利です。

ユーザー評価

審査が迅速で、すぐに借入できた点が良かったです。オペレーターの人は親切で話しやすく、完済したときも一緒に喜んでくれるなど、心のこもった対応が印象的でした。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年17.8% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

※契約当時の金利です。

SMBCモビットを利用した口コミ

ユーザー評価

申込から借入までがスピーディーなため利用を決めました。午前中に申込すれば当日中に借入が可能な点は、急ぎの場面で便利だと感じています。

| 利用したカードローン | SMBCモビット | ||

|---|---|---|---|

| 借入金額 | 9万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード | ||

ユーザー評価

手軽に申込ができて、借入まで数時間で完了するスピード感が最大の魅力です。どうしてもすぐにお金が必要だったため、本当に助かりました。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 8万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

アイフルを利用した口コミ

ユーザー評価

急な出費で翌日にお金が必要になりましたが、申込したその日に借入できて良かったです。個人情報を送っただけで、在籍確認の電話もありませんでした。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

WEB申込なら周囲に知られにくいです。私も数年使いましたが、大丈夫でした。郵送物が届く時間も指定できるので、実家に住んでいる人も安心です。ちなみに、当日中にお金を借りたいときは、自動契約機かカードレスにすると便利です。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード、借入の容易さ | ||

よくある質問

まとめ

au限定割というサービスが特徴的なauじぶん銀行じぶんローンですが、利用するにあたっては審査を受けなくてはなりません。

審査では返済能力が確認されるため、収入が不安定だったり、信用情報に問題があったりする場合は審査を通過できません。

万が一、審査に落ちてしまった場合は、ほかのカードローンを検討しましょう。

カードローンの審査基準は各社で異なるため、他社なら利用できる可能性があります。

たとえば、レイクやプロミスなどの大手消費者金融は、銀行カードローンとは異なる仕組みで審査をしています。

最短即日での融資も可能なため、「今すぐお金を借りたい」といった場合にも重宝します。

マネット編集担当/キャッシングガイド

奥山 裕基

審査に落ちる要因はさまざまですが、返済能力の低下や信用情報に問題がある場合がほとんどです。

特にauじぶん銀行の場合、auで契約しているスマホの割賦払いが遅れた経験があると、審査に影響があります。

滞納することがないよう、普段からきちんとお金の管理をすることが大切です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者|手塚大輔

短期間の申込はカードローン審査に悪影響を与えます。

短期間に複数社へ申込するとマネーロンダリングなどを懸念され、審査に落ちる原因となります。

一般的には、1カ月以内に3社以上へ申込すると審査に通りづらくなるといわれています。