派遣社員の在籍確認は派遣会社か勤務先か?大手カードローン会社別に解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

カードローンへ申込をすると勤務先への在籍確認が実施されます。

在籍確認とは、申込した人が本当に働いているかどうかを確かめる手続きであるため、回避できません。したがって、どんな勤務形態の人であっても在籍確認が実施されます。

こうなった場合、派遣社員の人は「派遣元」「派遣先」どちらに在籍確認が実施されるのではないでしょうか。

この記事では、派遣社員の在籍確認について消費者金融がどのように手続きを実施するのか解説します。

在籍確認方法はカードローンによって異なる

前提として、在籍確認の方法は会社によって異なります。たとえば、大手消費者金融と呼ばれるカードローンは、「原則として電話による在籍確認」を実施しないと明言してます。

対して、銀行が扱うカードローンは、基本的に勤務先への電話連絡を実施するところがほとんどです。

つまり、勤務先への電話連絡が気になる場合は、原則として電話連絡実施しない大手消費者金融のカードローンを利用するべきでしょう。

なお、原則連絡しないと書いてありますが、必要に応じて電話連絡が実施されることがあります。そうなった場合は、各金融機関が指定する勤務先への連絡が実施されるため、申込時に「派遣先」「派遣元」どちらの情報が必要なのか確認しておきましょう。

| 金融機関 | 申込時に必要な情報 |

|---|---|

| アコム | 派遣元 |

| プロミス | 派遣元 |

| アイフル | 派遣元 |

| SMBCモビット | 派遣先 |

SMBCモビットのみ、派遣先を記載する必要があるため、注意しましょう。

また、ここで紹介する4社以外にも、電話での在籍確認をおこなわないカードローンはいくつかあります。他のカードローンについても知りたい人は、以下の記事も読んでみてください。

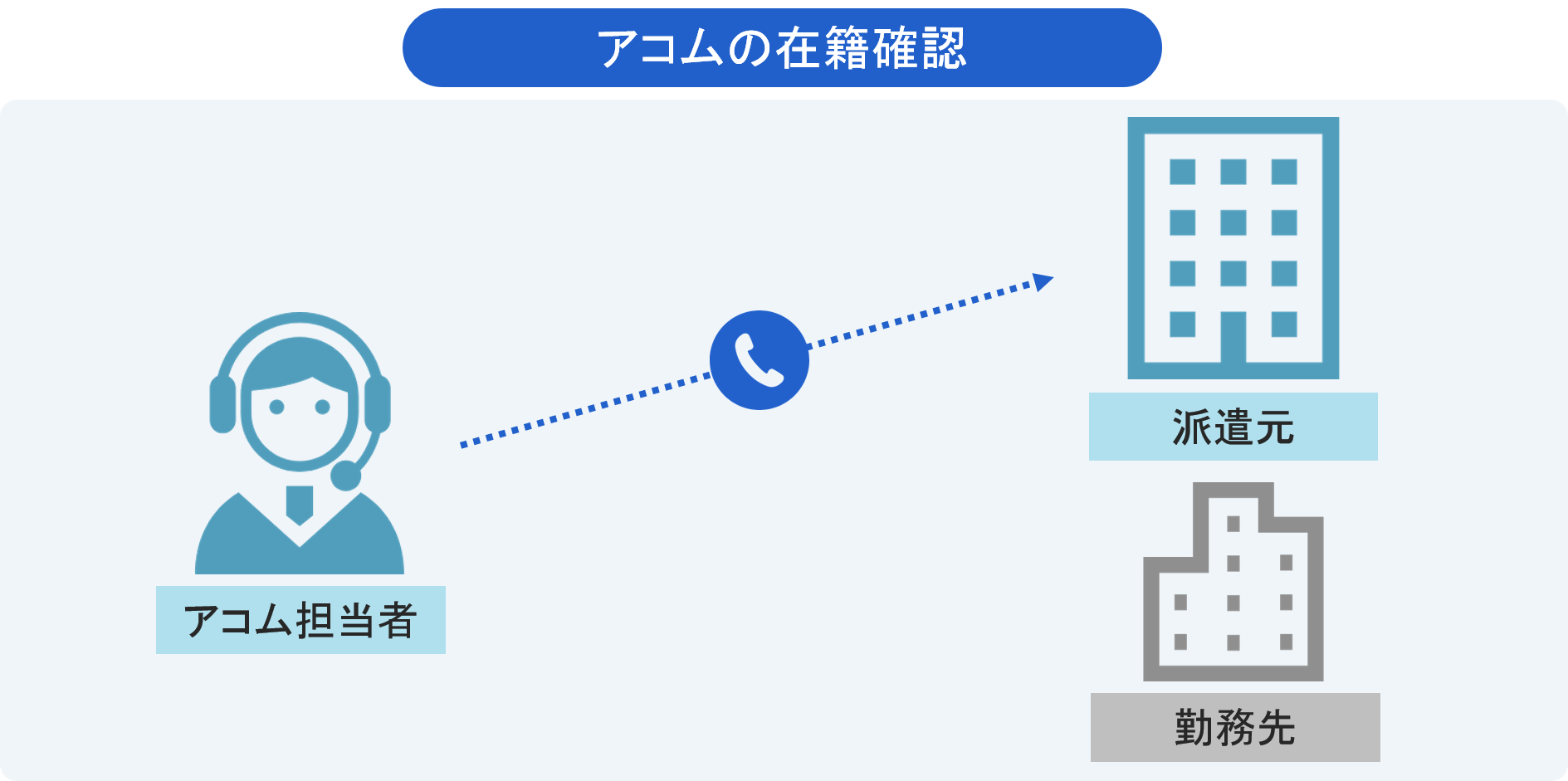

アコム|派遣元を申込時に記載

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

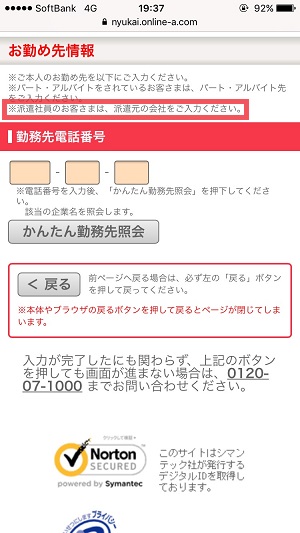

派遣社員の方がアコムに申込するなら、勤務先電話番号は派遣元の連絡先を記入してください。

申込フォームにも、以下のように記載があります。

ご覧の通り、「派遣社員のお客様は、派遣元の会社をご入力ください」と記載されています。

社名はもちろんのこと、連絡先に記入する内容も派遣元の情報です。

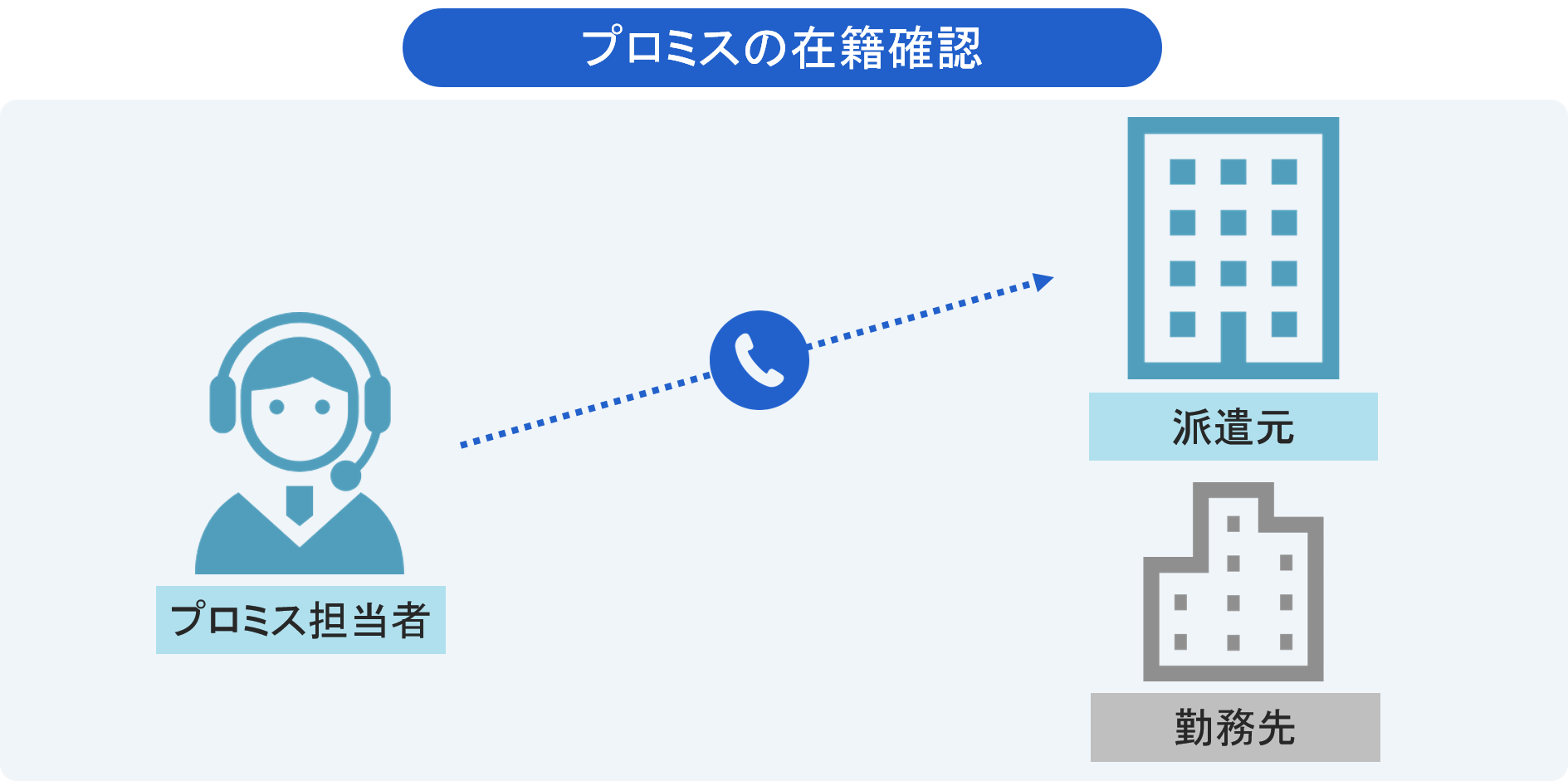

プロミス|派遣元を申込時に記載

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスも、派遣社員の在籍確認は派遣元への電話連絡でおこなわれます。

なお、プロミスの申込フォームは以下の通りです。

少しわかりにくいかもしれませんが、勤務先社名に派遣元を記載しなくてはなりません。連絡先記入欄に別途の指定がないことから、やはり在籍確認は派遣元におこなわれると判断できます。

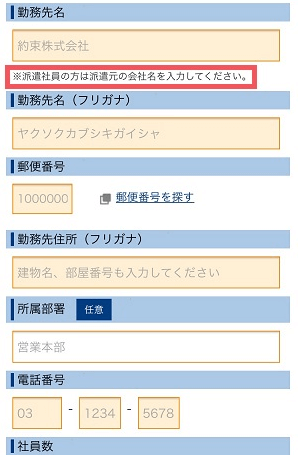

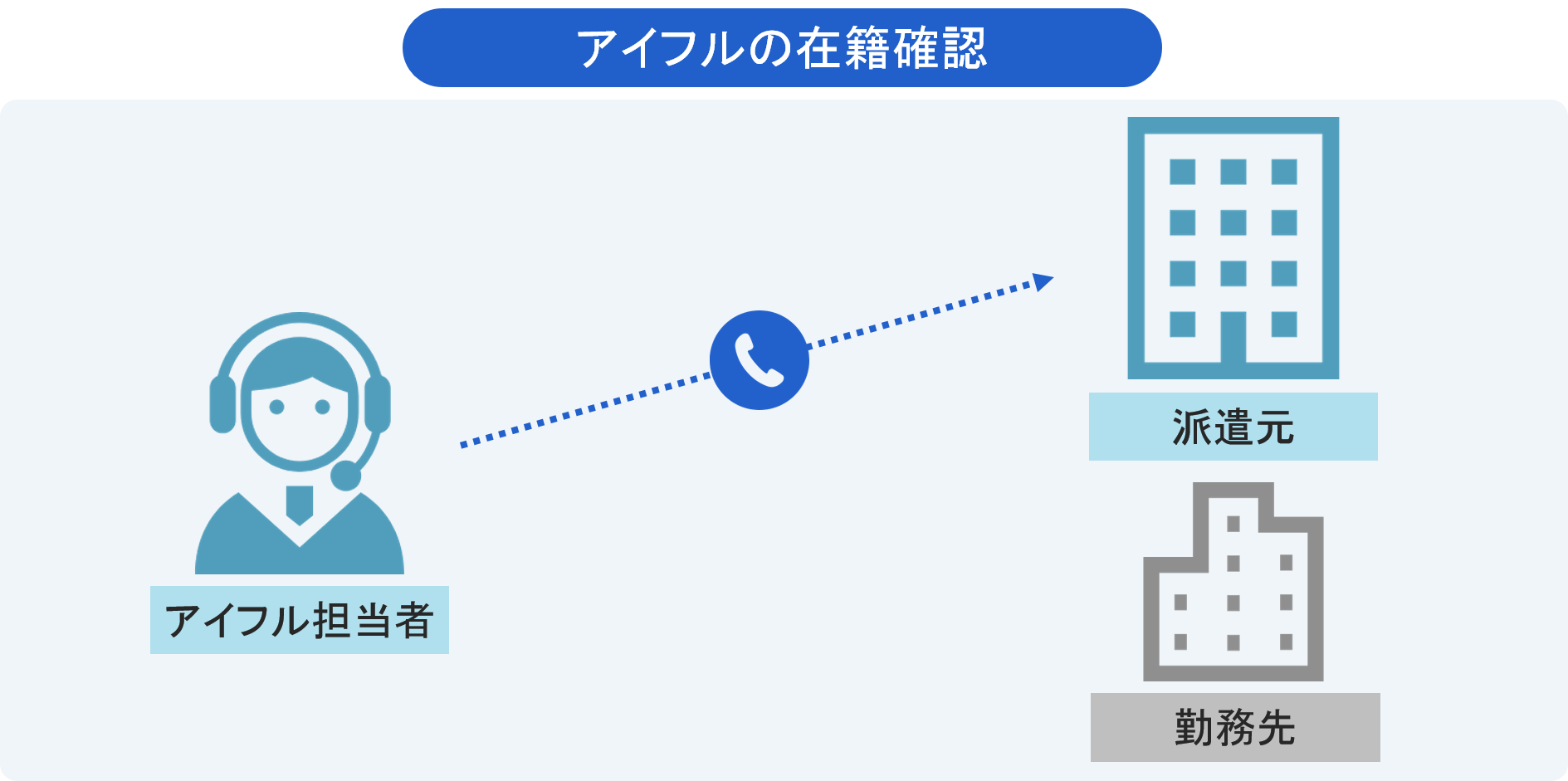

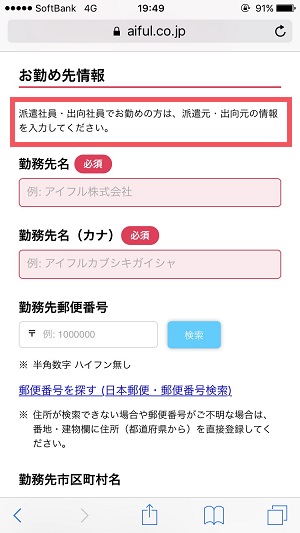

アイフル|派遣元を申込時に記載

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルの在籍確認も、派遣元が対象です。

申込フォームにも、以下のような記載があります。

はっきりと「派遣社員・出向社員でお勤めの方は、派遣元・出向元の情報を入力してください」とあり、連絡先にも派遣元の電話番号を記載すべきことがわかります。

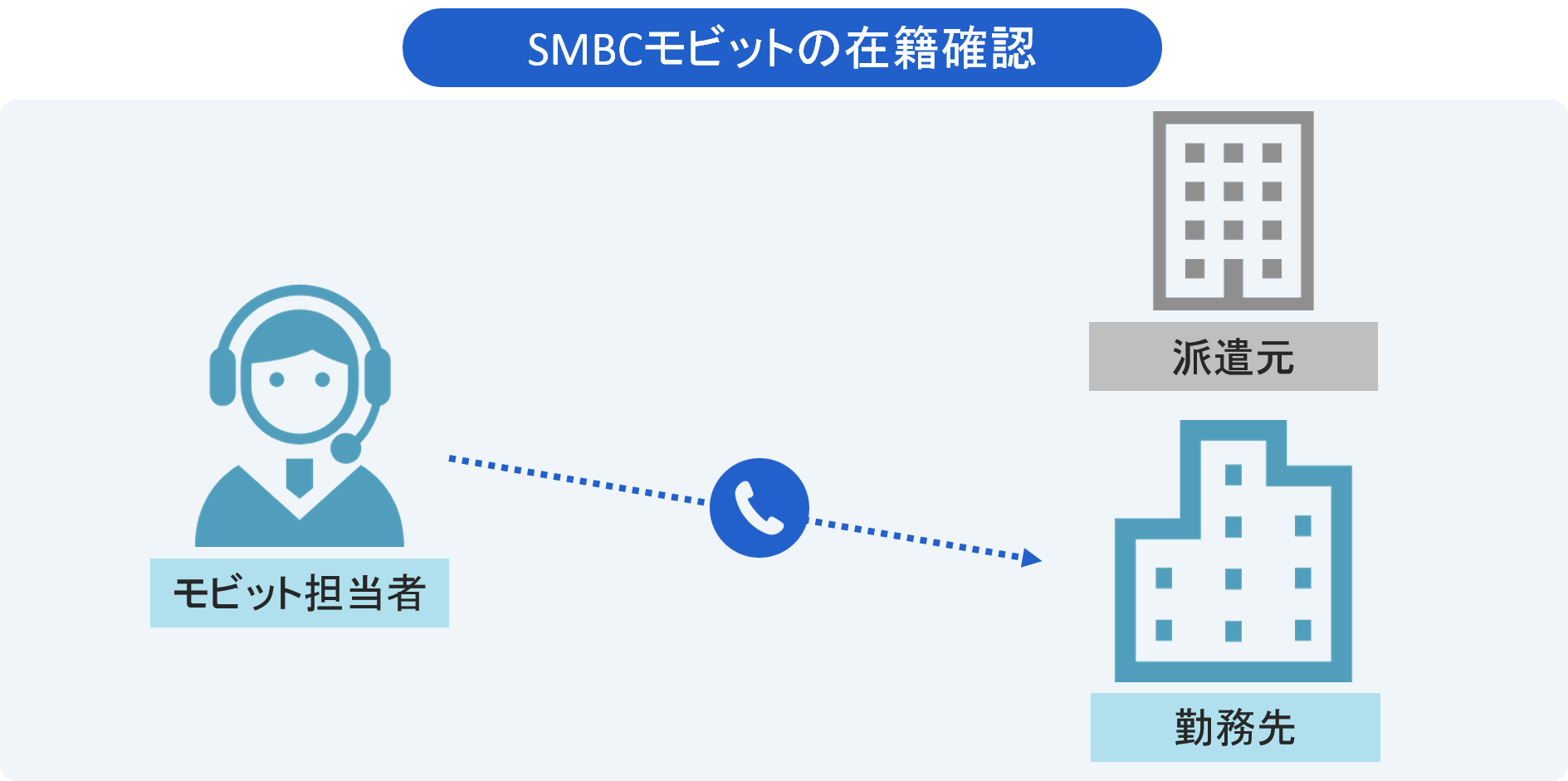

SMBCモビット|派遣先を申込時に記載

SMBCモビット

審査完了後「最短3分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

SMBCモビットは、派遣元ではなく、勤務先の企業に対して在籍確認をおこないます。

緊張するかもしれませんが、在籍確認の電話が原因で会社バレすることは、基本的にあり得ないので安心してください。

「派遣元」「派遣先」への電話連絡を防ぐ方法

派遣社員の人に限らず、金融機関からの電話連絡を防ぐには申込情報に誤りがないか確認しましょう。

金融機関は申込情報が正しいかどうかを以下の方法で確かめています。

- 提出書類

- 信用情報

申込情報とこれらに差異があった場合、勤務先へ電話連絡がおこなわれる可能性が高くなります。

提出書類

カードローンへ申込すると、「本人確認書類」「収入証明書」といった書類の提出を求められます。

| 書類名 | 具体例 | 備考 |

|---|---|---|

| 本人確認書類 | 運転免許証 マイナンバーカード など |

申込した金融機関によって 提出可能な書類は異なります |

| 収入証明書類 | 源泉徴収票 給与明細 確定申告書 など |

条件※に該当しない場合は 提出を求めれない可能性があります |

※「借入希望額が50万円を超える」「他社と合わせて借入希望額が100万円を超える」など

これらに記載されている情報と、申込内容に差異があると、勤務先か派遣元へ電話連絡が実施される可能性があるため、注意しましょう。

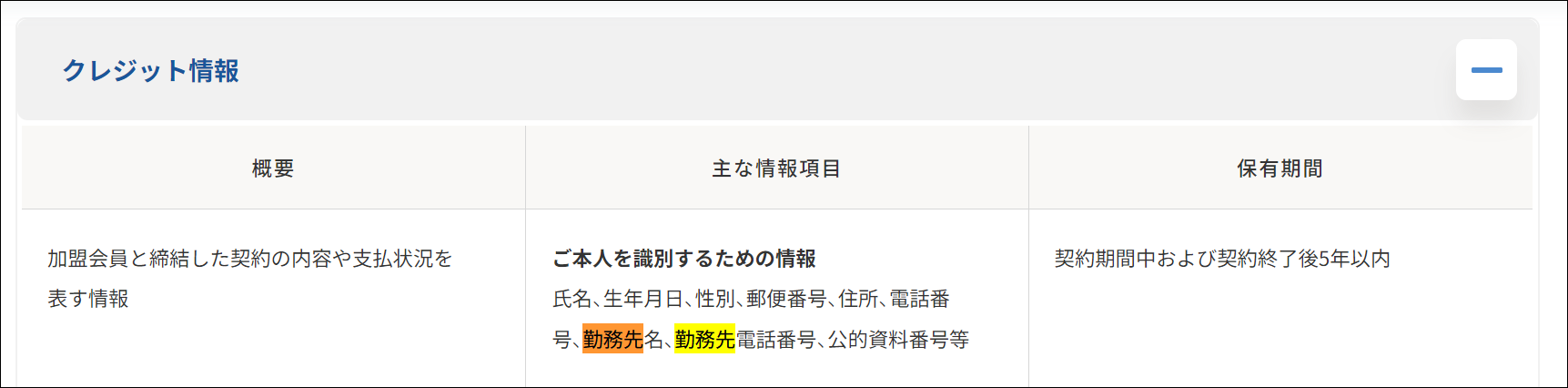

信用情報

信用情報とは、申込者と金融機関でおこなわれた取引履歴を指すことが一般的ですが、勤務先に関する情報も登録されています。

画像引用:

このことから、申込情報に記載された内容と信用情報に記録された勤務先に差異があると、電話連絡がおこなわれる可能性が高くなるでしょう。

よくある質問

まとめ

所属している企業と勤務先が異なる派遣社員にとって、カードローンの審査における在籍確認はあらゆる意味で不安が大きいものでしょう。

派遣元と勤務先どちらに在籍確認がおこなわれるのかは、カードローンによって異なります。

なお、上記のカードローンは原則として電話連絡をしないと公言しているので、在籍確認が不安な人であっても問題ないケースがほとんどです。電話連絡が気になる場合は、申込時に提出する情報に間違いがないかどうかを確かめることが重要でしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

派遣社員への電話連絡は、派遣元会社や派遣先会社にあります。ただ、大手消費者金融では「原則電話連絡なし」としているあるため、提出書類に不備がなく、審査に対して不明点がない場合は基本的に連絡はありません。

貸金業務取扱主任者|手塚大輔

在籍確認とは勤務実態の有無を確認する審査

貸金業者は、働いていない人にお金を貸すことはできないため、申込者が申込時に申告した勤務先に本当に勤務しているかどうかを確認することは避けて通ることができないのです。この審査を在籍確認と言い、在籍確認は基本的に審査担当者が会社に電話をかける方法でおこなわれます。在籍確認の際には、審査担当者個人名で「〇〇様いらっしゃいますか?」というような内容で電話をします。本人不在でも、電話に応対した会社の人が「不在」とか「おやすみ」ということを審査担当者に伝えれば確認完了です。在籍確認が完了しないと審査に通過することはできません。