セブン銀行カードローンは在籍確認なしって本当?電話連絡の有無と注意点を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- セブン銀行カードローンでは原則として電話による在籍確認は実施されない

- 電話が来る場合に備えて自分が出やすい番号を申告しておくのが有効

- 不安な場合は電話連絡が実施されにくいほかのカードローンも検討できる

セブン銀行カードローンは原則として電話による在籍確認を実施しないため、周囲に借入がバレるリスクは低いといえます。

しかし、セブン銀行が必要と判断した場合には電話連絡が実施されるため、不安を感じる人もいるでしょう。

この記事では、セブン銀行カードローンの在籍確認の内容や、スムーズに審査を完了させるための対処法を解説しています。

セブン銀行の在籍確認に不安がある際に検討できるほかのカードローンも紹介しているので、申込先を迷っている人も参考にしてください。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日※契約手続きの時間によっては、入金が翌営業日以降となる場合があります。 |

数日~1週間程度 |

| 金利 | 年3.0~18.0% | 年3.0~18.0% | 年1.5~14.6% | 年1.5〜14.5% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 10万円~1,000万円 | 最大1,000万円 |

| 無利息期間 | 最大30日間※初回契約日の翌日から |

なし | なし | なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

セブン銀行カードローンは原則として電話による在籍確認を実施しない

セブン銀行カードローンは、審査にあたって電話による在籍確認を原則としておこなわないと明言しています。

出典: セブン銀行「よくあるご質問」Qローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。

A審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

なお、審査結果につきましてはメールでお知らせいたします。

ただし、審査状況などでセブン銀行が必要と判断した場合は電話連絡がおこなわれます。

勤務先または携帯電話に連絡があるので、認識しておきましょう。

在籍確認が実施された場合の電話内容は2パターン

電話連絡が実施される場合も、カードローンの申込が周囲に知られることを、過度に心配する必要はありません。

電話連絡は短時間で、プライバシーに配慮して実施されます。

実際のやりとりの内容をケース別に確認し、自身の対応を想定しておきましょう。

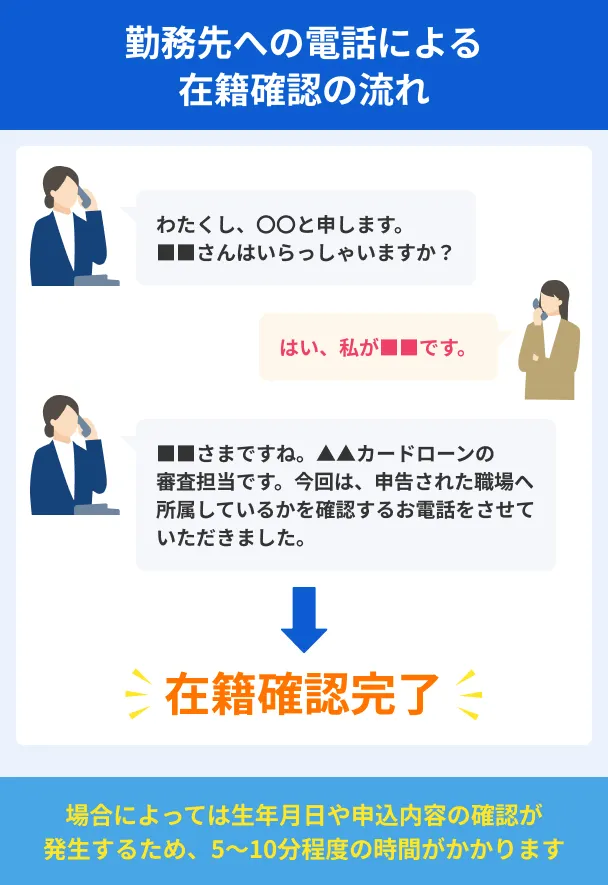

本人が電話に出た場合

セブン銀行カードローンは銀行の金融商品なので、銀行名または銀行担当者の個人名で電話がかかってくるのが一般的です。

氏名や申込意思の確認など、担当者は会話を主導してくれるので、申込者は「はい」「間違いありません」などと簡単な回答をすれば問題ありません。

複数項目の確認が必要になったとしても、5〜10分程度で完了します。

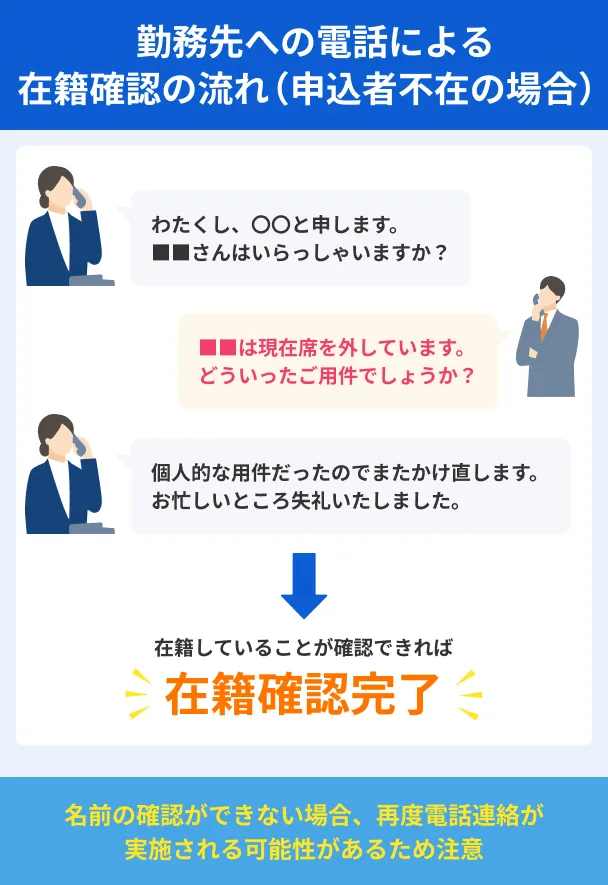

本人が席を外していた場合

セブン銀行から電話連絡が入ったタイミングで申込者が席を外していても、本人が在籍していると判断できれば問題ありません。

たとえば同僚が「◯◯(申込者)は外出中です」などと答えれば、本人の在籍が確認できます。

なお、担当者は本人以外に借入に関する用件だと伝えたり、カードローンの名前を出したりすることはありません。

在籍確認で借入が周囲にバレないための対処法

電話連絡だけでカードローンの申込がバレるケースは少ないものの、在籍確認がスムーズに完了すれば、さらにリスクが軽減します。

申込の際には以下のような対策をおこない、電話連絡に備えておきましょう。

自分が電話に出やすい番号を申告しておく

申込フォームの勤務先情報には、自身または部署直通の電話番号を入力しておきましょう。

ただし、派遣社員の場合は実際に働いてる派遣先ではなく、派遣元で在籍確認をおこなうのが一般的です。

電話がくる理由をあらかじめ考えておく

在籍確認に対して同僚から「何の電話だったの?」と尋ねられると、それだけで「バレたかも」と緊張する人もいるでしょう。

そのときに焦ってうまく答えられないと、怪しまれる可能性がさらに高くなります。

以下のような例を参考に、自身の状況に合った「電話がくる理由」を考えておきましょう。

電話連絡が来た際の答え方の例 |

- 「携帯につながらなかったから、ここにかけてくれたみたい」

- 「クレジットカードを契約した、確認の電話だったよ」

- 「保険の更新の案内だったよ」

電話がくることを同僚に話しておく

電話がくる可能性がある場合は、先に同僚に伝えておくのも方法の一つです。

電話がきてからではなく、自身のタイミングで話を切り出すので、落ち着いて話がしやすくなります。

同僚も事前に対応を想定できるので、快く電話をつないでくれる可能性があります。

在籍確認に不安がある人はほかのカードローンも検討

対処法を講じても在籍確認の電話が不安な場合は、電話連絡の実施率が低い、または書類で対応できるほかのカードローンも選択肢になります

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日※契約手続きの時間によっては、入金が翌営業日以降となる場合があります。 |

数日~1週間程度 |

| 金利 | 年3.0~18.0% | 年3.0~18.0% | 年1.5~14.6% | 年1.5〜14.5% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 10万円~1,000万円 | 最大1,000万円 |

| 無利息期間 | 最大30日間※初回契約日の翌日から |

なし | なし | なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

それぞれ在籍確認の方法や利用の条件が異なるため、比較検討して自身の状況や希望に合ったものを選びましょう。

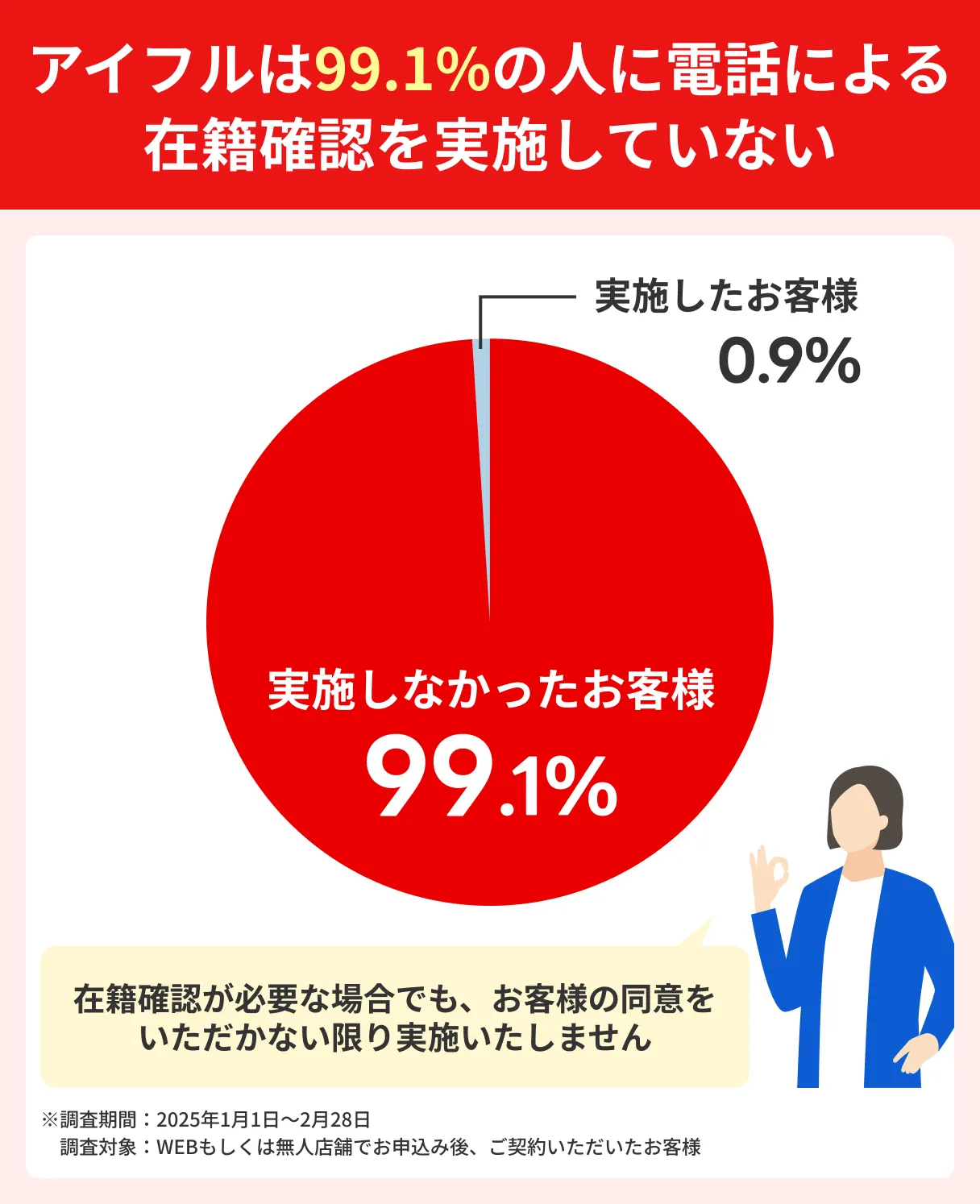

電話連絡を99.1%実施しない「アイフル」

アイフルは、WEBや無人店舗を利用して申込・契約をした顧客の99.1%に対して、電話による在籍確認を実施していないと公表しています。

出典: アイフル「よくあるご質問」お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.1%のお客様には、 電話での在籍確認を実施しておりません※。

※調査期間: 2025年1月1日〜2月28日 調査対象: WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様

審査状況によっては電話連絡がくる可能性はありますが、実施率は低いと言えます。

また、事前に申込者の許可を得てから連絡してくれるため、突然電話がくる心配もありません。

99.1%が電話連絡なし!

99.1%が電話連絡なし!

同意なしに電話をかけない「SMBCモビット」

SMBCモビットは、原則として自宅や勤務先への電話連絡はないと公式サイトで明言しています。

出典: SMBCモビット「よくある質問」Q審査の際に自宅や勤務先に電話がかかってくることはありますか?

A原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ。

また、はじめての利用で在籍確認に不安がある場合は「申込フリーコール」に相談が可能です。

在籍確認や審査の詳細について質問でき、丁寧に対応してもらえます。

営業時間 9:00~21:00

原則として電話連絡なし!

必要書類を提出すれば電話不要な「横浜銀行カードローン」

横浜銀行カードローンは原則として電話による在籍確認はおこなわず、書類確認で対応しています。

出典: 横浜銀行「よくあるお問い合わせ」Q横浜銀行カードローンの審査を申し込んだ場合、職場への電話連絡で在籍確認をおこないますか?

A回答

横浜銀行カードローンでは、原則として電話による在籍確認を実施していません。

勤務先を確認できる以下の書類のご提出により、書面で在籍確認が完了します。

(書面をご提出されない場合、電話での在籍確認となります)

〇提出書類一覧

〈給与所得者のお客さま〉

・各種資格確認書

・源泉徴収票

・給与明細書

・確定申告書

・社員証

〈個人事業主のお客さま〉

・確定申告書

・事業実態のわかる書類(納品書・発注書・請求書等)

ただし、書類が提出できない場合は電話連絡が実施される点は認識しておきましょう。

書類で在籍確認できる!

電話連絡がないことを明言している「みんなの銀行ローン」

みんなの銀行ローンは、公式サイトで在籍確認はおこなわないと明言しています。

出典: みんなの銀行「よくあるご質問」Qローン申込み時、勤務先への在籍確認はありますか

A勤務先への在籍確認はありません。

貸金業法では申込者の返済能力の確認が義務付けられているため、いかなるカードローンでも在籍確認を完全になくすことはできません。

これは、すでにみんなの銀行で口座開設をしている人を申込対象としているためだと考えられます。

口座開設で在籍確認なし!

セブン銀行カードローンの契約までの流れ

セブン銀行カードローンの本人確認や審査は一般的なカードローンと同様ですが、セブン銀行の口座開設が必要など、独自の条件を採用している点もあります。

スムーズに手続きできるよう、あらかじめ申込の流れを確認しておきましょう。

- セブン銀行の口座がない場合は口座開設をする

- Myセブン銀行でカードローンの申込をする

- 審査を受ける

- メールで審査結果が通知されたら契約する

セブン銀行の口座がない場合は口座開設をする

セブン銀行カードローンの利用にはセブン銀行の普通預金口座が必要なため、保有していない場合は開設手続きからおこないます。

スマートフォンアプリ「Myセブン銀行」をダウンロードし、本人確認と口座開設手続きをおこないましょう。

原則として、即時で口座開設が可能です。

ただし、マイナンバーカードもしくは運転免許証を保有していない場合は口座開設ができないため注意しましょう。

なお、口座開設から2日以内にカードローンを申込して審査に通過できなかった場合、口座が解約される可能性もあります。

審査結果にかかわらずセブン銀行の口座を利用したい場合は、口座開設後3日を経過してからカードローンの申込に進みましょう。

Myセブン銀行でカードローンの申込をする

セブン銀行の口座が開設されていれば、「Myセブン銀行」もしくは「ダイレクトバンキングサービス」から24時間申込が可能です。

「Myセブン銀行」では「ローン」の申込ボタンを、「ダイレクトバンキングサービス」では「カードローン」を選択して申込情報の入力画面に進みます。

勤務先や収入についても入力が求められるので、正確な情報がわかる書類を準備しておきましょう。

審査を受ける

セブン銀行カードローンでの審査では、以下のような項目に基づいて融資の可否が判断されています。

セブン銀行カードローンの審査で確認されている主な項目 |

- 申込内容や提出書類

- 安定した収入があるか

- 信用情報に問題はないか

- 年収に対する他社含む借入額が多すぎないか

信用情報

信用情報なお、在籍確認も審査の一環として実施されるため、完了しなければカードローンを契約できません。

また、セブン銀行を含む銀行は総量規制の対象ではありませんが、自主的に年収の2分の1や3分の1に融資の上限を設定しているケースが多くなっています。

メールで審査結果が通知されたら契約する

セブン銀行カードローンの審査は、翌日〜3営業日程度で審査結果がメールで回答されます。

メールに記載された契約内容を確認すれば手続きは完了となり、セブン銀行ATMやダイレクトバンキングサービスで借入できます。

なお、日数が経過してもメールが届かない場合は迷惑メールに振り分けられていたり、受信設定によって届いていなかったりする可能性があります。

その場合はダイレクトバンキングサービスにログインし、カードローントップ画面で審査結果を確認してください。

よくある質問

まとめ

セブン銀行カードローンは原則として電話による在籍確認をおこないませんが、必要に応じて実施されるケースもあります。

万が一電話が来ても、自分が出やすい番号を申告しておくなどの対処法を講じることで、周囲にバレるリスクを下げられます。

それでも不安な場合は、電話連絡の実施率が低いカードローンや書類で対応できるカードローンも選択肢になります。

自身の状況や、希望に合ったサービスを選びましょう。

貸金業務取扱主任者・FP|村上敬

派遣社員は在籍確認の方法を事前に派遣元に確認しましょう

派遣会社によっては、所定の手続きを踏まなければ在籍確認に応じてくれない場合もあります。

在籍確認の方法も「事前に担当者に連絡する」「所定の書類を作成して提出する」などさまざまなので、申込前に確認しましょう。