足利銀行「モシカ」は増額できる?利用限度額を増やす方法や審査時間を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- モシカの増額審査は、結果の通知まで通常2〜3日かかる

- 審査に通るには「良好な利用実績」や「安定した収入」がポイントとなる

- 借入を急ぐ場合は、最短即日融資に対応した他社カードローンを検討する

モシカの利用限度額を増額するには、WEBまたは電話で申込手続きをして、所定の審査に通る必要があります。

増額審査では、申込時点での収入・利用実績・信用情報などをもとに返済能力を総合的に判断するため、事前に自分の状況を把握することが大切です。

本記事では、モシカの増額審査の流れや通過するためのポイント、審査に落ちた際の対処方法を解説します。

なお、モシカで増額が認められなかった場合でも、他社のカードローンでは借入できる可能性があります。

審査がスピーディーなプロミスや、最長365日の無利息期間が適用されるレイクなど、自分の状況に適したカードローンを検討するのも選択肢のひとつです。

モシカで増額するには審査に通る必要がある

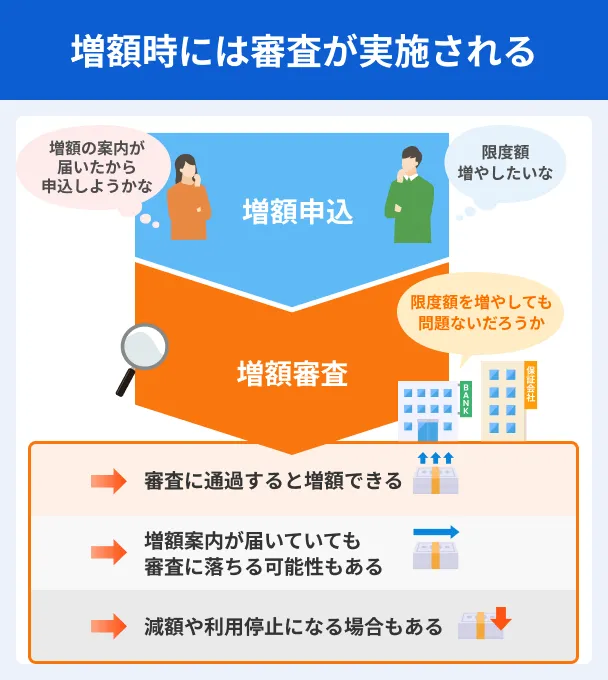

足利銀行カードローン「モシカ」では、利用限度額の増額が可能です。

ただし、借入の契約後、自動的に利用限度額が引き上げられるわけではありません。

増額を希望する場合、あらためて申込手続きをして、所定の審査に通る必要があります。

増額の審査では、申込時点での収入状況・返済履歴などに基づいて、新たな利用限度額が決定します。

そのため、増額の申込をした際、必ず希望通りの利用限度額が認められるとは限りません。

審査の結果、増額が認められない場合や、希望より低い利用限度額となるケースもあります。

モシカで増額を検討している人は、まず増額のメリットや審査に通るためのポイントを把握しましょう。

あらかじめ準備しておくと、実際の手続きをスムーズに進めやすくなります。

モシカで増額する3つのメリット

「モシカから借入できる金額を増やしたい」と考えた時、増額にどのようなメリットがあるかを理解しておくことは大切です。

たとえば、単に借入できる金額が増えるだけでなく、適用金利が下がったり、返済管理の負担が減ったりする可能性があります。

メリットを踏まえたうえで、モシカで増額することが自分にとって適切な選択なのかを検討しましょう。

メリット1|まとまった金額を借入しやすくなる

モシカの利用限度額を引き上げることで、現在よりも多くの資金を借入できるようになります。

想定外の大きな出費が発生すると、最初に契約したときの利用限度額では足りないケースも少なくありません。

想定外の出費が生じる事例 |

- 長期の入院により、治療費や生活費の補填が必要になった

- 急な訃報を受け、香典や遠方への参列費を用意することになった

- 冷蔵庫や洗濯機などの家電が故障し、買い替えが必要になった

利用限度額に余裕があれば、急に資金が必要となっても慌てることなく対応できます。

また、あらかじめ増額しておくことで、予期せず資金が必要になった際、新たにカードローンを検討したり申込したりする手間がかかりません。

メリット2|適用金利が下がる可能性がある

モシカの適用金利は、利用限度額に応じて決まる仕組みです。

そのため、増額によって、新規契約時よりも低い金利が適用される可能性があります。

| 利用限度額 | 適用金利 |

|---|---|

| 800万円 | 1.5% |

| 700万円以上790万円以内 | 3.5% |

| 600万円以上690万円以内 | 4.5% |

| 500万円以上590万円以内 | 5.8% |

| 410万円以上490万円以内 | 6.8% |

| 300万円以上400万円以内 | 7.8% |

| 210万円以上300万円以内 | 9.8% |

| 110万円以上200万円以内 | 12.8% |

| 100万円以下 | 14.8% |

たとえば、利用限度額が100万円以下の場合は年14.8%ですが、110万円以上200万円以内になると年12.8%となり、2.0%の差が生じます。

なお、実際に適用される金利は審査の結果によって決まるため、増額によって必ず金利が引き下げられるとは限りません。

しかし、利用限度額の増額で適用金利の区分が変われば、現在よりも低い金利で借入できる可能性はあります。

まとまった金額の借入や長期的な返済を予定している人にとっては、利息負担の軽減が期待できる点はメリットといえるでしょう。

メリット3|返済管理がシンプルになる

複数のカードローンを利用していると、それぞれの返済日・借入残高・適用金利などが異なるため、管理が複雑になります。

借入残高

借入残高複数の借入先の管理によって起こりうる問題 |

- 返済日を勘違いして、返済が遅れてしまう

- 借入残高の総額が把握できず、借り過ぎてしまう

- 毎月の返済額が把握しにくく、家計管理ができない

モシカを中心に借入をまとめられれば、毎月の返済日や返済金額を管理しやすくなります。

また、借入残高の総額を把握しやすくなるため、返済計画を立てる際の負担も軽減できます。

借入先や返済状況をシンプルに管理したい人にとっては、大きなメリットといえるでしょう。

モシカの増額審査の流れ

モシカで増額するには、WEBまたは電話から申込手続きが可能です。

スマートフォンやパソコンから手続きができるWEB申込であれば、仕事や家事で忙しい人にとっても手続きしやすいでしょう。

WEBで増額申込する場合の審査の流れ |

- 公式サイトにアクセスする

- 「かんたんお申込み(ご利用限度額増額のお申込み)」から申込をする

- 必要書類をアップロードして提出する

- 審査結果がメールで通知される

- 契約手続きを完了する

- 増額された利用限度額で借入を開始する

なお、電話の場合は、営業時間内であればフリーコールで受付をしてもらえます。

営業時間:平日9:00〜19:00(銀行休業日を除く)

パソコンやスマホの操作に自信がない人や、申込に関して不明点がある人は、電話による手続きが適しています。

モシカの増額審査に通るためのポイント

モシカの増額審査では、申込時点での収入・返済履歴・他社借入の状況などをもとに、「利用限度額を引き上げても問題なく返済できるか」が総合的に判断されます。

そのため、モシカを利用しているからといって、必ず増額が認められるわけではありません。

増額を希望する場合は、審査で重視されるポイントを事前に把握し、できる範囲で準備を整えておくことが大切です。

ポイント1|利用実績を積んでから申込をする

モシカで新規契約した直後や、借入・返済の履歴がない状態の場合、「返済能力を判断できない」と見なされる可能性があります。

増額を検討しているならば、まずは一定の間、返済期日を守って良好な利用実績を積むことが大切です。

良好な利用実績の事例 |

- 期日を守って滞りなく返済している

- 長期的な滞納をした履歴がない

- 収入に対して適切な借入金額で利用している

滞納がなく安定した利用履歴は、「きちんと返済できる人物である」という信頼につながり、増額審査においてプラスにはたらく可能性があります。

良好な利用履歴は、審査において返済能力を測る重要な判断材料のひとつです。

増額を希望する場合は、日頃から計画的な利用を心掛けましょう。

ポイント2|申込内容や提出書類に不備がないように確認をする

増額を申込する際は、氏名・住所・勤務先・借入状況などに関して、正確に申告する必要があります。

新規契約時から、本人情報に変更がある場合は、必ず最新の情報に更新してください。

情報が古いままであったり、申告内容と書類の情報が一致しなかったりすると、事実の確認に時間がかかり、審査が滞る可能性もあります。

なお、WEB申込する場合、書類をアップロードして提出することが可能です。

書類を撮影する際には、いくつかのポイントを押さえておくことで、審査がスムーズに進みやすくなります。

WEBで書類を提出する際のポイント |

- 明るい場所でピントを合わせて撮影する

- 文字や顔写真が鮮明に確認できる状態にする

- 必要事項が見切れないように書類全体を撮影する

また、利用限度額が50万円を超える場合は、源泉徴収票などの収入証明書の提出が必要です。

「どの書類が必要なのか」「入力内容に変更がないか」など、必ず確認したうえで、不備のないように注意しましょう。

ポイント3|収入が安定している時期に申込をする

モシカの申込条件のひとつに、「本人に安定的な収入がある」ことが定められています。

出典: 足利銀行(カードローン<モシカ>商品詳細)ご利用いただける方

アコム(株)の保証が受けられる方で、次の条件全てを満たす個人の方

・ご契約時の年齢が満20歳以上75歳未満の方

・当行営業エリア内にお住まいの方

・ご本人に安定的な収入がある方(年金受給者含む)

・保証会社(アコム(株))の保証が得られる方

・そのほか、当行所定の融資基準を満たされる方

※専業主婦、学生の方はご利用いただけません。

※外国人の方は、永住許可を受けている方が対象となります。

増額審査においても、収入の安定性は、利用限度額の引き上げの可否を決める重要な判断基準のひとつとなります。

たとえば、転職直後・育児休業中・試用期間中など、収入が一時的に減少している時期は、「収入の安定性が確認できない」と判断される可能性があります。

モシカで増額を検討しているならば、在職期間が一定以上あり、収入が安定している状態で申込することが理想的です。

「すぐに増額したい」と思っている場合でも、収入状況を考慮して、申込のタイミングを検討しましょう。

ポイント4|他社借入の件数・残高を整理しておく

モシカの審査では、他社からの借入件数や残高の状況も確認されます。

他社借入が多い場合、「すでに返済負担が大きい状態ではないか」「増額後も無理なく返済できるか」といった観点から、審査が慎重におこなわれる可能性があります。

他社借入で慎重に審査される主なポイント |

- 収支のバランスが適切かどうか

- 借入残高が過度に増えていないか

- 長期的に滞納している履歴がないか

増額を申込する前に、完済が見込めるものは優先的に返済しておくと良いでしょう。

なお、他社借入がある場合でも、返済状況や収支のバランスに問題がなければ、増額が認められる可能性はあります。

他社借入の有無によって、増額の可否が判断されるわけではありません。

増額を希望する場合は、現在の借入状況を見直したうえで、無理のない返済ができる状態に整えてから申込を検討しましょう。

ポイント5|信用情報の状態を把握しておく

モシカは、増額審査において、申込者が継続的に安定して返済できるかどうかを判断するために、信用情報を確認します。

信用情報その際、長期的な滞納や債務整理などの「異動情報」が登録されている場合、利用限度額の引き上げは難しくなります。

異動・異動情報

なお、異動情報は永久に登録されるわけではありません。

一定の期間が経過すると抹消されるため、過去に滞納などの履歴がある人は、あらかじめ信用情報の状態を確認しておくと良いでしょう。

自分の信用情報は、指定信用情報機関へ開示請求をおこなうことで確認できます。

信用情報機関

増額を申込する前に信用情報を把握しておけば、審査結果の見通しも立てやすくなるでしょう。

モシカの増額審査に落ちた場合の対処方法

モシカの増額審査に落ちた場合でも、資金調達をあきらめる必要はありません。

増額審査では、収入・返済履歴・他社借入の状況など、さまざまな要素をもとに総合的に判断されます。

審査に落ちたら、まずは考えられる要因を整理することが大切です。

また、カードローンごとに審査基準は異なります。

そのため、モシカで増額が認められなくても、他社のカードローンでは借入できる可能性があります。

審査結果だけで判断せず、落ちた要因を見直しながら、自分の状況に適した対処方法を検討しましょう。

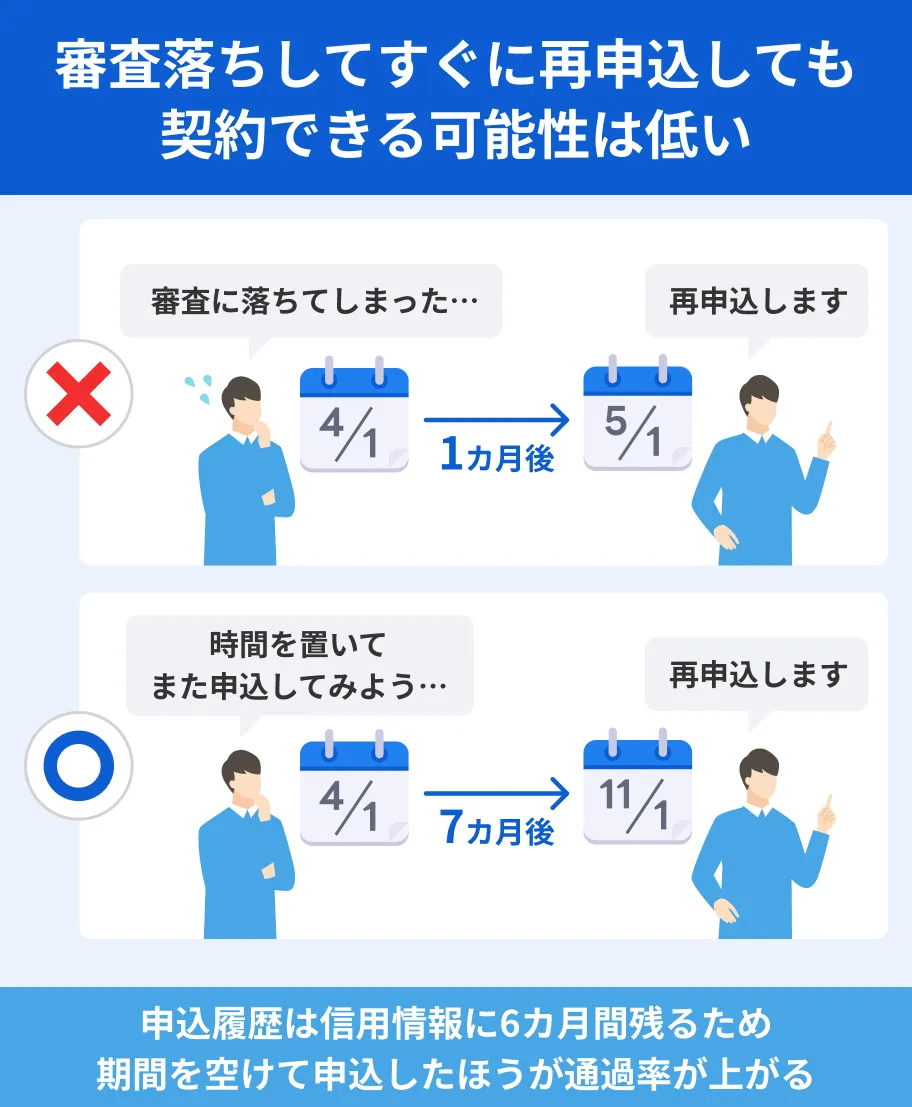

方法1|一定期間を空けてから再申込する

モシカへ増額の再申込を検討している場合、審査に落ちた直後、すぐに申込するのは避けてください。

前回の申込から十分な期間が経過していない状態で再申込をしても、収入や借入状況などに大きな変化がなければ、審査結果は変わらないでしょう。

また、カードローンへの申込履歴は、指定信用情報機関に一定期間は登録されています。

短期間に何度も申込を繰り返すと、「資金繰りに困っている」と判断されるケースもあります。

指定信用情報機関であるCICやJICCでは、申込に関する履歴の登録期間は「照会日から6カ月間」です。

そのため、増額審査に落ちた場合、少なくとも6カ月程度は期間を空けてから再申込しましょう。

方法2|他社のカードローンでの借入を検討する

モシカの増額審査に落ちた場合でも、他社のカードローンであれば借入できる可能性があります。

カードローンごとに審査基準や申込条件は異なるため、モシカで増額が認められなかったからといって、他社の審査にも落ちるとは限りません。

他社のカードローンを検討する際は、審査の迅速性・無利息期間の有無・アプリの使い勝手の良さなど、さまざまな特徴を比較して自分に適した借入先を選びましょう。

たとえば、プロミスのWEB申込であれば、最短3分で審査が完了する可能性があります。急ぎで資金が必要な場合は、選択肢のひとつとして検討してみてください。

また、利息負担をできるだけ抑えたい場合は、無利息期間の適用を受けられるカードローンを探しましょう。

レイクの場合、一定の条件を満たせば、最長365日の無利息期間が適用されます。

借入期間や借りる金額によっては、利息の負担を軽減できる可能性があります。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

方法3|収入状況や信用情報の改善を図る

モシカに再申込する場合や他社のカードローンを検討する場合でも、次の申込までの期間は、審査に落ちた要因を見直して状況の改善を図りましょう。

自分の収入状況や信用情報を振り返り、改善できる点がないかを確認してみてください。

収入状況や信用情報の改善事例 |

- 返済期日を守って、利用実績を積む

- 転職直後の場合は、収入が安定してから申込する

- 滞納している場合は、すみやかに解消する

収入状況や信用情報の改善は、短期間で結果が出るものではありません。

しかし、焦って申込を繰り返すよりも、審査で重視されるポイントをひとつずつ見直していくことが重要です。

状況を整えてから申込すれば、増額審査に通過できる可能性を高められるでしょう。

よくある質問

まとめ

モシカの利用限度額を増額するには、あらためて申込手続きをして、所定の審査に通過する必要があります。

ただし、増額を申込すれば、必ず希望する利用限度額が認められるわけではありません。

申込時点での収入・返済履歴・他社借入の状況などに基づいて、増額の可否を判断されます。

増額審査を円滑に進めるためには、モシカで良好な利用実績を積み重ねるだけでなく、安定した収入やクリーンな状態の信用情報を維持することも大切です。

なお、増額審査の結果通知には2〜3日程度かかります。

急ぎで資金が必要な場合は、最短即日の融資に対応しているプロミスなどの他社カードローンへの申込を検討しても良いでしょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可