アコムの利息はおかしい?金利を下げる方法と返済負担を減らすコツ

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アコムの金利は年2.4~17.9%で消費者金融のなかでは平均的

- 無利息サービスの活用など工夫次第で利息を抑えられる

- 借入中の人は増額や借り換えで金利が下がる場合も

アコムの金利は、銀行カードローンや使い道が限定されるローンと比較すると、高めといえます。一方で、消費者金融のなかでは平均的で特別高いわけではありません。

また、はじめてアコムで契約する人は、最大30日間の無利息期間を活用すれば、利息を大幅に減らすことも可能です。

本記事では、アコムの金利や決まり方、「利息が大きくておかしい」と感じる原因を解説します。あわせて、金利を下げる方法と利息の負担を抑えるコツも紹介します。

事前に借入できるかが分かる

事前に借入できるかが分かる

アコムの金利は他社と比べて高くない

アコムの金利は年3.0~18.0%です。消費者金融のなかでは平均的で、他社と比べて高い水準ということはありません。

| 消費者金融カードローン | 金利 |

|---|---|

| アコム | 年2.4〜17.9% |

| プロミス | 年2.5~18.0% |

| アイフル | 年3.0~18.0% |

| レイク | 年4.5~18.0% |

| SMBCモビット | 年3.0~18.0% |

一方で、銀行が提供するカードローンと比べると高めに設定されています。

| 銀行カードローン | 金利 |

|---|---|

| 三菱UFJ銀行カードローン バンクイック | 年1.4~14.6% |

| みずほ銀行カードローン | 年2.0~14.0% |

| りそな銀行カードローン | 年1.45~13.9% |

| 楽天銀行スーパーローン | 年1.9~14.5% |

借入期間が長期にわたる場合は利息の負担が大きくなる可能性があるため、借入前に返済計画を立てることが重要です。

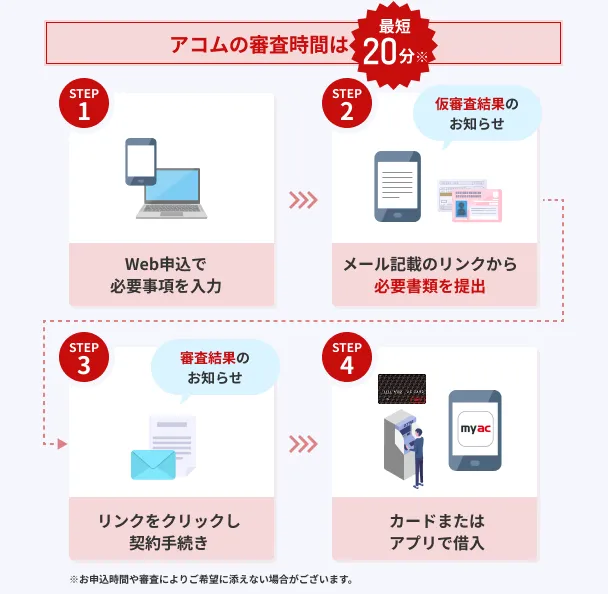

なお、アコムは銀行カードローンと比べて金利が高めである一方で、「最短20分融資」や「カードレス取引」など、利便性に優れており、急ぐ場合は特に有効な選択肢となります。

審査で金利が適用される仕組みについては、以下の記事で解説しています。

アコムは「初回30日間無利息」がある

アコムは銀行カードローンと比べて金利が高めと説明しましたが、必ずしも利息の負担が大きくなるとは限りません。

アコムとの契約がはじめての場合、最大30日間の無利息期間を活用できるためです。

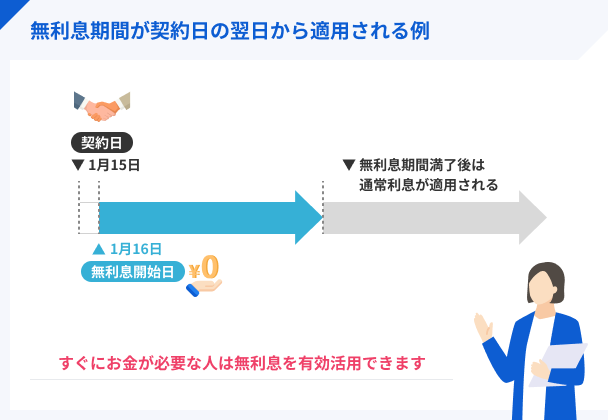

無利息期間

無利息期間「初回契約日の翌日から30日間」は利息が発生しないため、30日以内に完済すれば利息が0円になります。

また、30日以内に完済できない場合でも、期間内にできるだけ多く返済することで、利息の額の軽減が可能です。借入額や借入期間によっては、銀行カードローンより利息額が少なくなるケースもあります。

なお、契約日の翌日から30日以内であれば、追加の借入分も無利息の対象です。

アコム以外にも無利息期間があるカードローンを知りたい人は、以下の記事も参考にしてください。

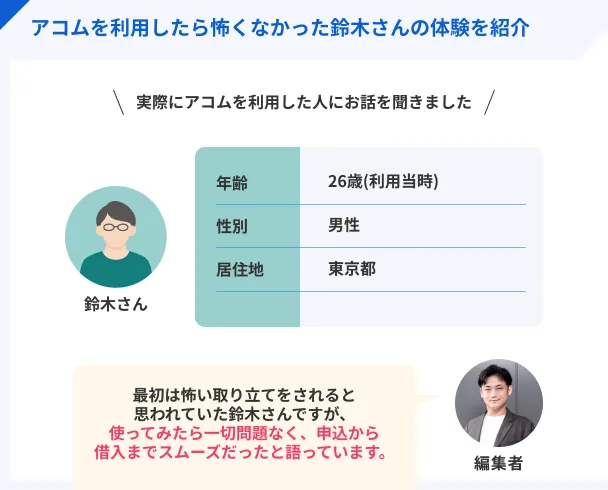

体験談を紹介|金利年18.0%でアコムを利用している鈴木さんにインタビュー

アコムの金利は大手消費者金融カードローンの中では、一般的な利率となるため決して高いというわけではありません。

一方で、銀行カードローンと比較すると消費者金融カードローンの金利は高い傾向にあります。そのため、利息0円となる無利息期間を活用することで、利息を抑えることが重要になります。

実体験として、アコムで契約をした鈴木さん(仮名)のインタビューから、利用してみた感想を紹介します。

〇インタビュー当時の鈴木さんのプロフィール

| 商品 | アコム |

|---|---|

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

※契約当時の金利です。現在の金利と異なる場合があります。

鈴木さんは会社の給料日が変更となった関係で、家賃などの支払いに間に合わなくなってしまったため、カードローンの利用を検討しました。

はじめはアコムの申込に迷いや不安はあった

マネット

編集者

鈴木さん

毎月4,200円ずつの返済負担は軽い

詳しいインタビュー内容やアコムの詳しいサービス内容については、以下の記事で紹介しています。

アコムの金利はどうやって決まる?

アコムは、法律で認められた範囲内で金利を設定しています。また、金利には「年2.4~17.9%」と幅があり、契約者によっても異なる仕組みです。

アコムの金利・利息の仕組みを知って賢く返済するために、金利の決まり方を把握しましょう。

「利息制限法」で上限金利が定められている

借入の際の金利は、「利息制限法」や「出資法」によって上限金利が定められています。

アコムは法律に従って融資をおこなう正規の貸金業者であるため、法律の上限金利を超えない範囲で金利を設定しています。

貸金業者そのため、仮に借入額が10万円なら年18.0%、100万円なら年15.0%を超える金利が設定されることはありません。

貸金業務取扱主任者・FP|村上敬

違法業者は法外な金利で融資をおこなうケースがあります

アコムに限らず、正規の貸金業者からお金を借りる際に年20.0%を超える金利が設定される心配はありません。しかし、貸金業の登録を受けずに営業している違法業者は、年20.0%を超える法外な金利を設定しているケースがあります。利息がふくらんであっという間に返済不能となってしまうため、決して利用してはいけません。

審査によって利用限度額と金利が決まる

アコムの金利は年2.4~17.9%と幅があり、金利は契約者ごとに異なります。

収入や勤務先などのさまざまな情報から返済能力が審査された結果、利用限度額(借入が可能な上限金額)と金利が決定される仕組みです。一般的には、利用限度額が大きくなるほど金利は低く設定されます。

ただし、はじめての契約では、きちんと返済してくれる人物かどうかを見極める材料が少ないため、上限金利またはそれに近い金利となることが一般的です。

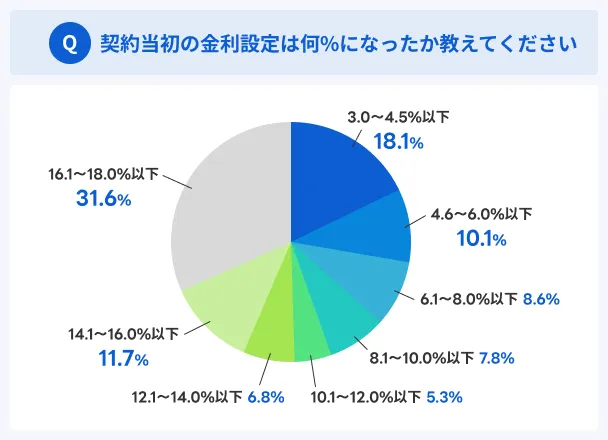

マネットが大手消費者金融の利用者に実施したアンケートによると、3割を超える人が契約当初の金利を「年16.1~18.0%以下」だったと回答しています。

したがって、アコムをはじめて利用する際は、金利が上限の年17.9%に設定されると考えてシミュレーションしておきましょう。

貸金業務取扱主任者・FP|村上敬

最低金利が適用されるケースはほとんどありません

上限金利が適用されやすい背景には、貸金業法の「総量規制」も関係しています。アコムなどの貸金業者からの借入には総量規制が適用され、原則として年収の3分の1を超える借入はできません。たとえば、300万円を借りたい場合は、少なくとも年収900万円が必要です。そのため、多くの利用者は比較的少額の利用限度額が設定されます。その結果、上限金利に近い金利が設定されやすく、年3.0%などの最低金利が適用されるケースはほとんどありません。

アコムの利息はいくら?

金利が年17.9%といっても、実際にどれくらいの利息がかかるかイメージしにくい人もいるでしょう。アコムの利息は、以下の計算式で求められます。

※うるう年の場合は366日

計算式からわかるとおり、借入額が大きいほど、あるいは借入日数が長くなるほど、利息額も大きくなります。利息を抑えるには、「必要最低限の金額を借りて、なるべく早期に完済すること」が大切です。

30万円を借りた場合の利息額をシミュレーション

アコムから金利年17.9%で30万円を借りると仮定し、実際にどれくらいの利息がかかるかをシミュレーションしてみましょう。

毎月15,000円・20,000円・25,000円ずつ返済した場合、利息額や総返済額は以下のとおりです。

| 毎月の返済額 | 返済回数 | 利息額 | 総返済額 |

|---|---|---|---|

| 15,000円 | 24回 | 57,908円 | 357,908円 |

| 20,000円 | 18回 | 41,439円 | 341,439円 |

| 25,000円 | 14回 | 32,534円 | 332,534円 |

※上記はあくまで試算結果です。

上記のように、毎月の返済額を多くすると返済回数が少なくなり、利息の負担を抑えられます。

50万円を借りた場合の利息額をシミュレーション

次に、金利年18.0%で50万円を借りた場合の利息額を紹介します。毎月15,000円・20,000円・25,000円ずつ返済した場合の利息額や総返済額は、以下のとおりです。

| 毎月の返済額 | 返済回数 | 利息額 | 総返済額 |

|---|---|---|---|

| 15,000円 | 47回 | 192,355円 | 692,355円 |

| 20,000円 | 32回 | 127,961円 | 627,961円 |

| 25,000円 | 24回 | 96,527円 | 596,527円 |

※上記はあくまで試算結果です。

毎月15,000円ずつ返済すると完済まで約4年かかりますが、毎月25,000円ずつ返済すると約2年で完済できます。

なお、上記の試算結果は無利息期間を考慮していません。無利息期間を活用し、期間内に多めに返済すれば、上記よりも利息額を抑えられるでしょう。

アコムの利息がおかしいと感じる原因

すでにアコムからお金を借りており、「利息がおかしい」「金利年18.0%と聞いたけど本当?」と不安に感じている人もいるのではないでしょうか。

しかし、アコムの金利は利息制限法や出資法に基づいて設定されており、法外な利息が請求されることはありません。

「利息がおかしい」と感じる原因として考えられるのは、大きく以下の2つです。

利息がおかしいと感じる原因 |

- 借入残高が大きい

- 毎月の返済額が少ない

借入残高が大きい

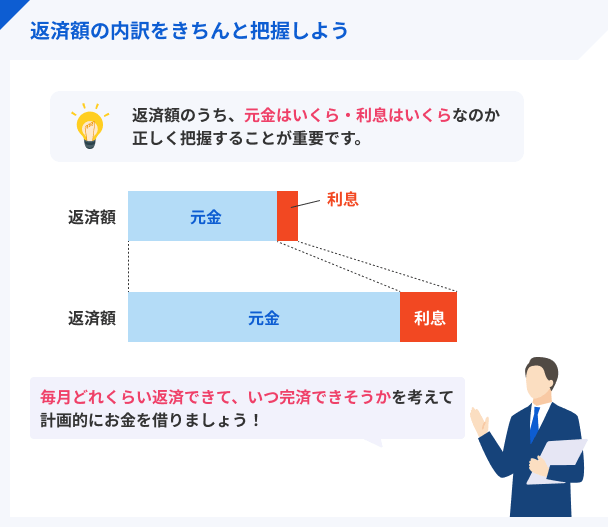

利息は「借入残高・金利・借入期間」で決まるため、残高が大きければそれだけ利息が増えやすくなります。

たとえば、借入額が10万円の場合、30日間で発生する利息は1,479円です(金利年18.0%で試算)。一方、借入額が30万円なら30日間の利息は4,438円となります。

カードローンは利用限度額の範囲で繰り返し借入ができる点で便利なサービスですが、必要以上に借りてしまうと、借入残高が増え、利息が大きくなる場合があります。

したがって、借入の目的を明確にし、必要な金額だけを借りることが重要です。

毎月の返済額が少ない

アコムでは、利用限度額に応じて毎月の返済額が1,000円から設定されており、無理なく返済を進められます。

しかし、最低返済額だけを返済し続けていると、「利息がおかしい」と感じることがあります。毎月の返済額が少ない場合、返済した金額の多くが利息に充てられ、元金がなかなか減らないためです。

特に、借入当初は借入残高が大きく、返済額に占める利息の割合が大きくなるため、「元金が減らない」「利息ばかり支払っている」と感じやすい傾向があります。

アコムでは、最低返済額以上であればいくらでも返済できるため、無理のない範囲で多めに返済することが重要です。

アコムの金利を下げる方法

アコムの返済を負担に感じる場合、金利が低くなれば、利息の負担が少なくなる可能性があります。金利を下げる方法として、主に以下の3つの方法が検討できます。

金利を下げる方法 |

- 利用限度額の増額を申請する

- 低金利のカードローンに借り換える

- アコム以外にも借入がある場合はおまとめローンを検討する

なお、上記はすでにアコムで借入がある人が検討できる手段です。

アコムの新規申込を検討しており、なるべく利息を抑えたい人は、次章「アコムの利息を減らす方法」を参考にしてください。

利用限度額の増額を申請する

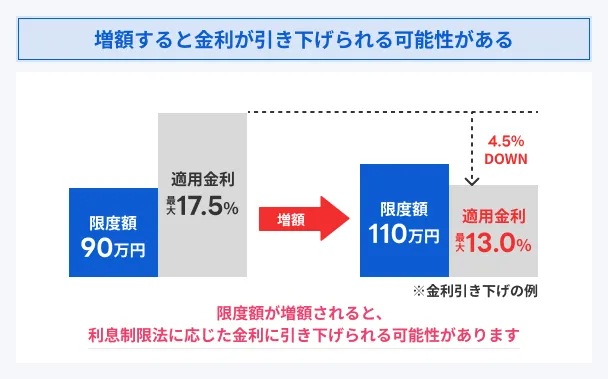

アコムの金利が高いと感じている人は、増額(利用限度額を引き上げること)の申請を検討しましょう。

利息制限法の上限金利は、借入金額が大きくなるほど低く設定されているため、利用限度額を増額すると、適用金利が下がる可能性があります。

たとえば、利用限度額90万円・金利年17.5%の人が増額を申請し、110万円に引き上げられた場合、金利は利息制限法に基づき、年15.0%以下に設定されます。

ただし、増額の際も審査が必要です。収入状況などによっては増額できないケースもある点を理解しておきましょう。

アコムの増額申請は、平日・土日にかかわらずいつでも手続きができ、原則として当日に結果がわかります。

場合によってはアコムの増額審査に落ちるケースもあります。詳しくは以下の記事をご一読ください。

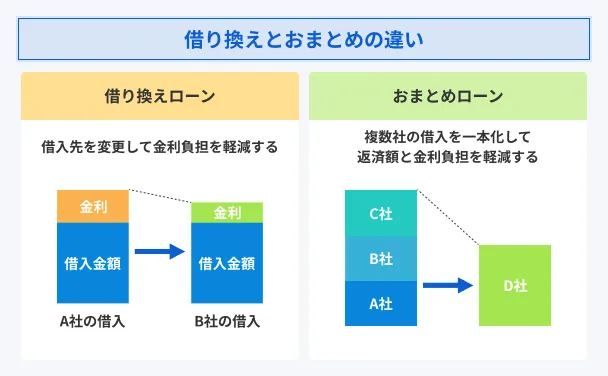

低金利のカードローンに借り換える

アコムでの増額が難しい場合は、現在の適用金利より低金利のカードローンに借り換えるのもひとつの方法です。

前述のとおり、銀行カードローンはアコムと比べて金利が低めに設定されています。

たとえば、「三菱UFJ銀行カードローンバンクイック」の金利は年1.4~14.6%です。上限金利が適用されても年14.6%のため、アコムで年18.0%程度の金利が適用されている人は、借り換えによって利息負担を軽減できる可能性があります。

カードローンで30万円を借りるケースを例に、金利年18.0%と年14.6%で利息にどのくらい差が出るかをシミュレーションしてみましょう。

毎月15,000円ずつ返済する場合、利息額や総返済額は以下のとおりです。

| 金利 | 返済回数 | 利息額 | 総返済額 |

|---|---|---|---|

| 年18.0% | 24回 | 59,332円 | 359,332円 |

| 年14.6% | 23回で完済 | 45,836円 | 345,836円 |

※無利息期間などは考慮していません。

上記の試算結果では、金利年18.0%と年14.5%の場合で利息に13,867円の差が生じました。

三菱UFJ銀行カードローン バンクイックは、メガバンクの安心感に加えて、審査結果が最短当日でわかる利便性も魅力です。

三菱UFJ銀行カードローン バンクイック

WEB完結で24時間いつでも申込可能

まずは4つの質問に答えるだけの「お借入診断」をお試しください!

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

ただし、借り換えすると必ず金利が下がるわけではありません。詳しくは以下の記事を参考にしてください。

アコム以外にも借入がある場合はおまとめローンを検討する

アコムだけでなく、複数の借入がある人は、おまとめローンの利用も検討しましょう。

借入を一本化すれば、複数社から少額ずつ借りるよりも金利が低くなる可能性があります。また、毎月の返済額が下がる場合があるため、毎月の返済負担を抑えたい人にとっても有効です。

おまとめローンは返済専用のローン商品で、原則として追加の借入ができない点には注意が必要ですが、必要以上の借入を防ぎ、返済に集中できる点ではむしろメリットといえます。

一方で、おまとめローンで金利が下がったからといって、必ずしも利息が少なくなるとは限りません。おまとめ前と比べて毎月の返済額が下がると、返済期間が長期化し、かえって総返済額が大きくなるケースもあります。

利息額や毎月の返済額などがどう変わるかをよくシミュレーションしたうえで、慎重に検討しましょう。

アコムの利息を減らす方法

利息の額は、金利だけでなく借入額や借入期間にも左右されます。そのため、仕組みを正しく理解し、以下のポイントを押さえれば、利息を減らすことも可能です。

利息を減らすコツ |

- 返済シミュレーションを利用する

- 無利息サービスを活用する

- 「毎月指定日」で返済する

- 追加返済や一括返済をおこなう

- 返済期日を守る

- 手数料無料の方法で借入・返済する

返済シミュレーションを利用する

できるだけ少ない負担で返済するためには、借入前の返済シミュレーションが重要です。すでに借入中の人も、改めて返済シミュレーションを利用し、返済計画を見直しましょう。

返済シミュレーションでは、返済回数や毎月の返済額などの条件を変えて、何度でも試算できます。

試算結果を比較し、無理のない範囲で毎月の返済額を増やしたり、借入額を下げたりすることで、利息を抑えられる可能性があります。また、返済ができなくなるのを防ぐうえでも事前の返済計画が重要です。

無利息サービスを活用する

アコムとはじめて契約する人は、無利息サービスを活用し、無利息期間(契約日の翌日から30日間)内になるべく多く返済しましょう。

一例ですが、30万円を金利年18.0%で借りた場合、無利息期間の有無で利息に以下の差が生まれます。

| 無利息期間 | 返済回数 | 利息額 | 総返済額 |

|---|---|---|---|

| なし | 32回 | 78,817円 | 378,817円 |

| あり(30日間) | 31回 | 70,379円 | 370,379円 |

※毎月12,000円ずつ返済した場合の試算結果です。

無利息期間を活用すれば、1回目の返済額(12,000円)の全額が元金に充てられるため、借入残高が効率よく減り、利息額を抑えられます。

また、アコムでは「契約日の翌日」から無利息がスタートするため、契約後、期間を空けずに借入をおこなえば、無利息期間をより有効に活用することが可能です。

「毎月指定日」で返済する

アコムの返済日は以下の2種類から選択できますが、利息をできるだけ抑えたい人は、「毎月指定日」を選択しましょう。カードローンの利息は、利用日数に応じて1日ごとに発生するためです。

| 毎月指定日 | 自分が希望した毎月の指定日が返済期日となる |

|---|---|

| 35日ごと | 前回返済日(初回は借入日の翌日)から数えて35日目が返済期日となる |

「35日ごとの返済」は返済日までの間隔が35日と長く、ゆとりをもって返済を進めやすい反面、「毎月指定日」よりも多くの利息が発生します。

一方で、「毎月指定日」は返済日までの間隔が30日前後となるため、「35日ごとの返済」と比べて利息を抑えやすい傾向があります。

また、「毎月25日」などと決まった日にちを指定できるため、返済管理がしやすい点もメリットのひとつです。

追加返済や一括返済をおこなう

まとまった金額を用意できる場合は、一括返済を検討しましょう。一括で返済すれば、以降発生する予定だった利息がなくなるため、総支払額を大きく抑えられます。

一括返済が難しい場合は、追加返済も有効です。

追加返済(随時返済・繰り上げ返済)一般的に、追加返済した金額はすべて元金に充てられるため、借入残高が早く減り、総支払額を減らすことにつながります。

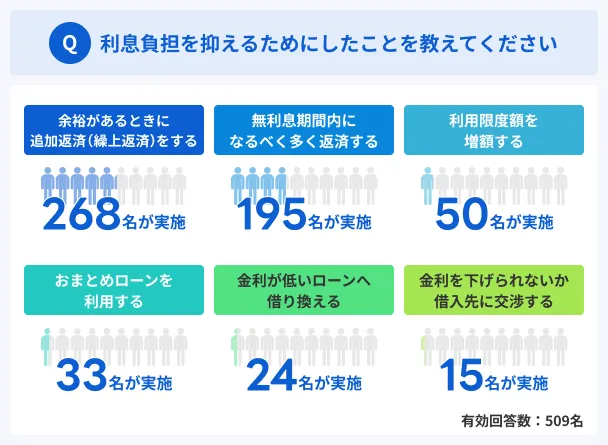

マネットでは、アコムも含めた大手消費者金融ユーザーに利息負担を抑えるためにおこなったことを調査しました。

その結果、もっとも多かったのは「余裕があるときに追加返済(繰上返済)をする」という回答で、半数を超える人が実践していることがわかりました。

上記の結果からも、追加返済は多くの人にとって実践しやすく、また効果も期待できることがうかがえます。

追加返済をおこなった月も毎月の約定返済は必要となるため、無理のない範囲で返済しましょう。

返済期日を守る

利息の負担を抑えるためには、返済期日に遅れないことも重要です。

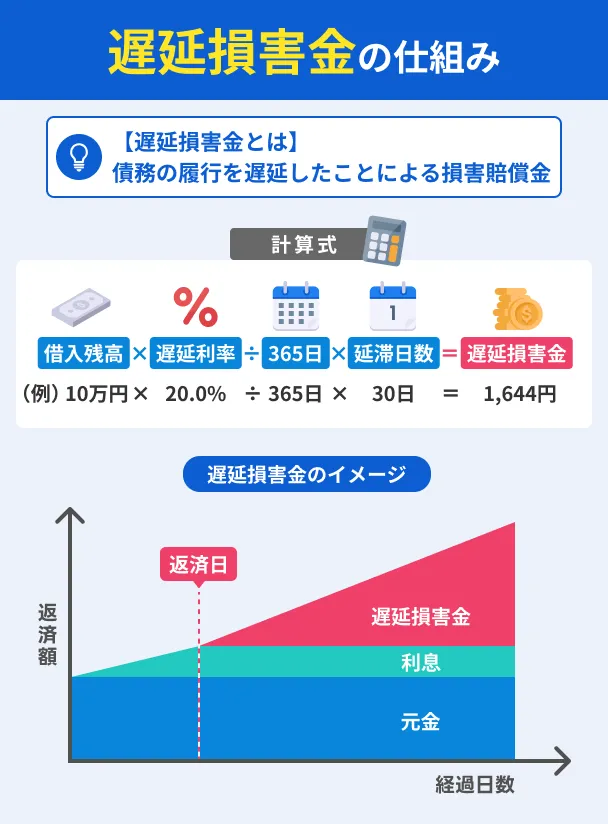

アコムに限らず、カードローンの返済に遅れると、その翌日から「遅延損害金」が発生するためです。

遅延損害金

遅延損害金遅延損害金は、滞納した日数に応じて1日ごとに発生します。また、アコムの遅延損害金利率は年20.0%であり、通常の適用金利(年2.4~17.9%)よりも高く設定されています。

つまり、アコムの返済に遅れると、本来支払うべき利息よりも大きな金額の遅延損害金を支払わなければなりません。

遅延損害金の発生以外にも、今後のローン審査に影響する、一括返済を求められるなど、さまざまなリスクが伴うため、滞納には十分に気を付けましょう。

なお、アコムでは、返済日の3日前と当日にプッシュ通知で知らせてくれるなど、返済をサポートするサービスも充実しています。

手数料無料の方法で借入・返済する

利息を減らす方法とは異なりますが、実質的な返済の負担を軽減するには、手数料の負担を抑えることも大切です。

アコムでは、複数の借入・返済方法が用意されていますが、提携ATMやスマホATMでは10,000円以下の取引で110円、10,000円超の取引で220円の手数料がかかります。

また、振込による返済では、金融機関によっては所定の手数料が発生します。

一方で、借入の際は振込またはアコムATM、返済の際はインターネットやアコムATM、口座振替を利用すれば手数料が発生しません。

「今すぐ現金が必要」などの事情でスマホATMを利用した場合も、返済はインターネットでおこなうなど、借入・返済方法を工夫して手数料の負担を抑えましょう。

よくある質問

まとめ

アコムの金利は年2.4~17.9%で、消費者金融のなかでは平均的です。利息制限法や貸金業に基づいて運営しているため、法外に高い金利が設定されることはありません。

銀行カードローンと比べると高めに設定されていますが、アコムとの契約がはじめてなら無利息サービスが利用できます。したがって、金利だけでなく、無利息サービスや利便性なども踏まえて総合的に検討しましょう。

また、利息は借入期間に応じて発生するため、「35日ごと」ではなく「毎月指定日」で返済したり、追加返済をおこなったりすれば、利息を抑えることは可能です。すでに借入中の人は、増額や借り換えを検討するのもひとつの方法です。

金利の決まり方や利息の仕組みを正しく理解し、負担を抑えて計画的に返済しましょう。

貸金業務取扱主任者・FP|村上敬

借入の目的や状況に合ったサービス・金融機関を検討しましょう

カードローンと比較されることが多いサービスに「クレジットカードのキャッシング」があります。キャッシングの一般的な金利相場は年15.0~18.0%程度であり、審査結果によってはアコムより金利が高くなるケースもあります。一方、銀行が扱うマイカーローンや教育ローンなどの目的ローン(使い道が限定されるローン)は、一般的にアコムよりも低金利です。借入の際は、目的や状況に応じてサービスや金融機関を選択しましょう。