Paidyは計画的に利用しなかった結果2度の債務整理を経験した|佐藤さんの体験談(28歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

Paidyは、スマホだけで今すぐお買い物ができるあと払いサービスで、ネットショッピングや交通系ICカードへのチャージなどで使用できます。

口座振替や銀行振込の場合、分割後払いの手数料が無料で翌月の27日までなら、いつでも返済が可能です。

クレジットカードのように利用できるため、便利な反面、使いすぎると支払いの負担が増えるデメリットがあります。

この記事では、実際に利用しすぎて支払いに困った経験のある佐藤さん(仮名)にインタビューをしましたので、ぜひ参考にしてください。

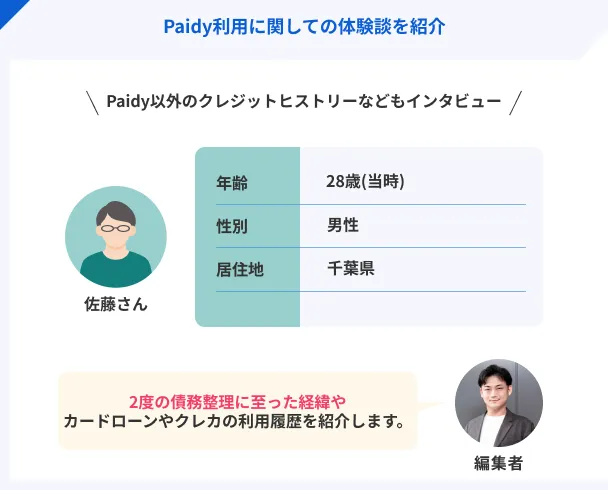

佐藤さんのクレジットヒストリー

今回インタビューをした佐藤さんは、学生時代にPaidyを契約し、インタビュー時点では完済しています。

なぜ、Paidyを利用し始めたのか、ほかにクレジットカードやカードローンの利用がなかったのかなど、体験談を語ってもらいました。

Paidy利用時の状況

| 項目 |

詳細 |

| Paidy利用時の職業 |

大学生・飲食店アルバイト |

| Paidy利用時の年収 |

300万円程度 |

Paidyは洋服の購入のため大学1年生頃から利用

※中:佐藤さん、左・右:インタビュアー

本日はよろしくお願いします!まず最初に、どのような経緯でPaidyを利用するようになったのか教えてください。

マネット

編集者

佐藤さん

本日はよろしくお願いします!当時は大学生だったこともあり、ファッション系のネットショッピングで洋服を購入していました。そこでPaidyを利用したのがキッカケです。

クレジットカードや現金ではなく、Paidyを選択した理由はありますか?

やはりサービスの特性上、後払いにも対応している点が大きかったです。欲しいものをその場ですぐに購入できる手軽さがありましたので。

ちなみに、当時はクレジットカードを持っていたのでしょうか?

ジャックスカードとポケットカードを持っていました。ジャックスカードはスポーツ衣料専門店で作成しましたね。当時テニスをしていたので、よく買い物をしており、作ったほうが便利と思いまして。

ポケットカードは、洋服をオンラインショッピングで購入する際に、よく利用していたサイトが発行しているカードだったので。買い物の頻度が高いところのカードを契約していましたね。

提携しているクレジットカードだとポイントの還元率が良いですもんね!では、クレジットカードが2枚とPaidyをメインで利用していたのでしょうか?

大学2年ぐらいまではそうでした。大学3年以降は、PayPayカード、楽天カードの順に契約しています。

| クレジットカード名 |

契約時期 |

限度額 |

| Paidy |

大学1年~ |

25万円 |

| ジャックスカード |

大学1年~ |

50万円 |

| ポケットカード |

大学2年~ |

50万円 |

| PayPayカード |

大学3年~ |

30万円 |

| 楽天カード |

大学卒業時~ |

50万円(キャッシング枠含む) |

バイトで月に20~25万円の稼ぎがあった

大学生でクレジットカードを複数利用していますが、その時の収入状況はどのような感じでしたか?

大手ラーメンチェーンの本店でバイトをしていたので、月に20~25万円稼いでいました。

大学は地元の福岡だったので、実家に住んでいることもあり、ほとんど自分の買い物や趣味に使用していました。

そのぐらいの稼ぎがあるなら、クレジットカードの支払いにほぼ回せるので、何とかできていたということですね。

クレジットカードは一部キャッシングの利用もあった

クレジットカードの利用はショッピングがメインでしたか?

大学生の頃は、主にショッピング利用で、洋服を購入がメインでした。また、バイクに乗っていたので、そのカスタム代でも利用していました。あとは、友人と飲みに行く際にも利用していましたね。

収入がありますし、実家暮らしのため出費も多くなく、いろいろ利用できていた感じでしょうか?

大学卒業後にクレジットカードのキャッシングを利用し始める

大学卒業後もクレジットカードはショッピングのみの利用を続けていたのでしょうか?

大学卒業後、就職で東京に行き一人暮らしを始めたのですが、大学時代と違って、家賃や光熱費などの出費も出てきたので、キャッシングも利用するようになりました。楽天カードにその枠があったので。

そうなのですね。ちなみに、キャッシングしたお金は何に使用されたのでしょうか?

クレジットカードの支払いに使っていました。当時は、クレジットカードでもお金を借りられるんだぁと軽い気持ちで利用していましたね。

大学生のバイト時代と大きく収入が変わらずキャッシングの額が増えていった

就職したあとなので、収入が上がったとは思いますが、クレジットカードの支払いが追い付かなくなったのでしょうか?

学生時代に稼ぎ過ぎていたのもありますが、就職してもそんなに収入が上がっていないんですよね。逆に支出が増えたので、支払い自体は結構キツくなった印象です。

その状況ですと、キャッシングの利用も増えたのではないですか?

そうですね。楽天カードのキャッシングは多いときで利用残高が40万円程度に増えていました。

結構な額まで増えていますね。ちなみに、支出の管理はしていなかったのでしょうか?

それが、まったくしていなくて…。それもあってキャッシングの額がどんどん増えていった感じです。

クレジットカードの支払いが追い付かず債務整理をすることに

クレジットカードの利用額についてですが、キャッシング含めて、きちんと支払いができていましたか?

キャッシングにも限度があるので、追い付かなくなり、結果として債務整理をすることになりました。

債務整理に至ったんですね。具体的な内容を教えてください。

任意整理をしました。そのため、全部のクレジットカードに対してではなく、ジャックスカードとポケットカード、楽天カードの計150万円を弁護士に相談して債務整理をしました。

| 債務整理したカード |

債務整理時の利用金額 |

| ジャックスカード |

50万円 |

| ポケットカード |

50万円 |

| 楽天カード |

50万円 |

では、PaidyとPayPayカードの計55万円はそのまま支払いを続けたということでしょうか?

その通りです。これらは債務整理をせずにそのまま支払いをしています。

貸金業務取扱主任者・FP|村上敬

債務整理には種類があります

債務整理には、任意整理、個人再生、自己破産の3つの方法があります。今回佐藤さんが実施した任意整理は、弁護士などの専門家が債権者と交渉し、将来利息のカットや返済期間の延長などを条件に、借金の減額や返済方法の見直しを図る手続きです。

弁護士の報酬込みで175万円の返済をコツコツはじめる

債務整理をしていくらまで減額されたのでしょうか?また、弁護士の費用はいくらかかりましたか?

150万円から145万円に減りました。弁護士の費用は30万円程度かかったので、今後の返済は175万円になりました。

債務整理後もあまり金額が減っていないように感じますが、その金額で納得されたのでしょうか?

金額は増えているように見えていますが、そのまま利用し続けていた場合の利息がなくなったので、結果的には返済額が少なくなっているため、納得しました。

債務整理を選択した理由は当時の考えでは「最適」と感じたから

率直な疑問になりますが、債務整理以外の対処法を選ばなかった理由はありますか?たとえば、カードローンやおまとめローンなどの選択肢もあったと思います。

支払いが追い付かなくなり、自分なりに調べた結果が債務整理でした。カードローンも検討をしましたが、キャッシング同様に借金が増えるだけになるだろうなと思ったので、選択肢から外しました。

おまとめローンは検討しませんでした(笑)そこに行き付く前に債務整理を選びましたので。

債務整理するデメリットを理解されたうえで選ばれたのでしょうか?

はい。支払いが終わっても5年程度はローンが組めない点を理解したうえで弁護士に相談しました。

債務整理後は節制し返済に専念していたが徐々に負担が大きくなっていった

債務整理後は支払いや返済に関して、やりくりをできていたのでしょうか?

はじめのほうは、家計のやりくりをしてきちんと支払いや返済ができていました。

「はじめのほうは」ということは、徐々に厳しくなっていったのでしょうか?

はい…。債務整理分は問題なかったのですが、PayPayカードとPaidyを残しておいたこともあり、また物欲が抑えられなくなりまして…。

Paidyは主に、ネットショッピングやコンビニ利用が多かったです。交通系ICカードにチャージをすれば、コンビニでも利用が出来ますので、結構頻繁に利用していました。

PayPayカードは任意整理をしたタイミングで自ら解約した

PayPayカードもまだあったと思いますが、そちらは利用していないのでしょうか?

実は、任意整理をしたタイミングでPayPayカードに電話をし、利用できなくしました。その時点で残っていた支払い分を分割払いにしました。

佐藤さんのPayPayカード(解約済み)

では、任意整理後に利用できるカードはPaidyのみになったということですね。

はい。そのような状況もあり、限度額の25万円をフルで利用している状態でした。返済も15万円~20万円程度支払っていました。

返済額が小遣いの範囲を超えてしまった

結婚してからお金の流れが変わったと思いますが、どのように管理していましたか?

給与が入り次第、家に全額入れ、5万円をお小遣いとしてもらっていました。その5万円で飲み会や当時吸っていたたばこ代などで使用していました。

任意整理時の返済やPayPayカードの支払いはどこから捻出していたのでしょうか?

任意整理の件とPayPayカードの件は妻に話していたので、家のお金から出していました。

となると、自分で支払う分はPaidyぐらいだったということでしょうか?

そうですね。はじめは節制していたので5万円以内に抑えていたのですが、支出の管理が出来ておらず、気軽に利用できることもあって段々と支払いが間に合わなくなってきました。

佐藤さんのPaidyの利用状況

結果的にカードローンを契約しさらに返済額が嵩む結果に

では、それらの支払いが追い付かなくなった際に、どのような行動をとりましたか?

プロミスやSMBCモビット、レイクなど大手消費者金融は、すべて申込をしています。

多くのカードローンに申込をしていますね。審査に通過できたのでしょうか?

プロミスとSMBCモビットの審査に通過できました。

| 申込先 |

審査結果(限度額) |

申込時期 |

| プロミス |

審査通過(110万円) |

2023年4月 |

| SMBCモビット |

審査通過(60万円) |

2023年4月 |

| アイフル |

審査落ち |

2023年4月 |

| レイク |

審査落ち |

2023年4月 |

カードローンの返済が間に合わなくなりつみたてNISAの一部を解約

一時的に消費者金融のカードローンを利用できたので、返済に関してはやりくりができるようになりましたか?

当分は間に合っていましたが、2025年に入ってから消費者金融の返済が間に合わなくなり、さらに厳しい状態になっていきました。

その時には、限度額はいっぱいだったのでしょうか?どのような対処をしていますか?

限度額はいっぱいになっていました。結婚してから妻と一緒に始めたつみたてNISAを一部解約して、補填しました。

佐藤さんのつみたてNISAの解約履歴

それは、奥さまに相談したうえで実施しましたか?合計でいくらくらい解約しましたか?

その時点では相談していません。合計で40万円ほど解約しましたが、返済ですぐになくなりました…。

つみたてNISAの切り崩しでも間に合わず再度カードローンに申込をした

つみたてNISAの一部解約も限度があると思いますが、何とかなったのでしょうか?

返済が間に合わなくなったため、つみたてNISAはこれ以上解約せずに、再度カードローンに申込をしました。アローやVIPカードローンに申込をしています。

| 申込先 |

審査結果(限度額) |

申込時期 |

| アロー |

審査落ち |

2025年3月 |

| VIPカードローン |

審査落ち |

2025年3月 |

奥さまに相談し2度目の任意整理を決意した

カードローンの審査にも落ち、もうどうしようもない状態になっていますが、結果的にどのような対処をしましたか?

本当は自分で何とかしたかったのですが、首が回らない状態になってしまったので、妻と弁護士に相談をしました。

まずは奥さまに相談をしたのでしょうか?反応はいかがでしたか?

妻にはかなり怒られましたが、最終的には「今後どのように返済していくのか弁護士と話しなさい」ということになり、任意整理でお世話になった人に相談をすることになりました。

2度目の債務整理ですね。具体的にどのような対応になりましたか?

2回目の相談にもかかわらず、弁護士さんは親身に話を聞いてくれたので、どのような選択肢があるか、支払い期限が延びる点は問題ないかなど、いろいろ話しました。

すべてを任意整理する選択肢もあったのですが、SMBCモビットとPaidyは妻の貯蓄で立て替えしてもらう形になりました。

そうなりますと、プロミスの110万円のみを任意整理したのでしょうか?

| 相談した内容 |

相談時の利用金額 |

対応方法 |

| プロミス |

110万円 |

任意整理 |

| SMBCモビット |

60万円 |

妻の貯蓄で完済 |

| Paidy |

25万円 |

妻の貯蓄で完済 |

任意整理を選んだ理由は返済先を1つにしたかったから

おまとめローンも検討しましたが、1度任意整理をしていますし、専門家への相談が良いと思いまして、結局弁護士に頼りました。

一度相談していますしね。2回目ということで何か言われませんでしたか?

嫌味などは一切なく、今後のやりくりに関しての説明がありました。1回目の任意整理分と一緒に返済していく形になるため、2回目の上乗せ分で3~4年後まで延びるという風に説明がありました。1回目の完済が1年後に見えていましたので、本当に良いのか確認をされました。

奥さまと話し合いお金の流れを確認し現実的な返済をすることになった

2回目の任意整理をした後、どのように話し合われましたか?

貯蓄をしっかりしている妻からのアドバイスで、過去2年間のお金の流れを一覧化するように言われました。

過去のカードの利用履歴をみてみたんですが、コンビニで月6~7万程度利用しており、思った以上に多く使っていたことが分かりました。

お金の流れを見ることはとても重要ですね。お小遣いなどは変わりはないですか?

はい。仕事上、飲み会が多いのは妻も理解しているので、月5万円は変更なしです。

ただ、私も反省しタバコを止め、できる限りコンビニでの買い物を控えるようになりました。

完済後のカードローンなどは解約した

完済後のSMBCモビットやPaidyに関してですが、今も利用されているのでしょうか?

完済後、解約をしています。やはり、手元に残しておくと使ってしまいますので…。

では、現在利用可能なカードローンやクレジットカードはなくなったということでしょうか?

そうですね。プロミスも任意整理をしたので、利用可能なものはなくなりました。

今まで大学生のころからクレジットカードの生活に慣れていますが、不安はなかったですか?

勝手が変わるので慣れませんが、今まで管理できていなかったので2回も任意整理をしているので…。この機会に現金でしっかりと管理をしていきます。自己管理できるようになるまでは現金生活をしていきます。

現金でもPayPayなどに入金して利用できますし、デビットカードなどで管理しやすい方法も検討します。

管理するとなるとそのほうが良いですね!ちなみに、奥さまとの関係も良好な状態を保っていますか?

そうですね!つみたてNISAやカードローン返済の立替分は早く稼いで返してね~!と言われています。また、お菓子などが欲しいときは、言ってくれれば家のお金から払うよ~!と言ってくれています。

良い関係性ですね!今回はインタビューにご協力いただきありがとうございました!

まとめ

今回は、大学生のころからPaidyを利用していた佐藤さんに実際の利用方法や払い状況などさまざまな点をインタビューしました。

佐藤さんは、Paidy以外にも複数のクレジットカードを利用しており、結果として支払い不能に陥っています。

Paidyやクレジットカードは後払いが基本になるため、管理をせずに使いすぎると翌月の支払い時に困ってしまうことがあります。

もしも、使いすぎが気になる人は、利用目的を絞り、月に○○万円までの利用に制限するなどの設定もできますので、実践してみましょう。

また、返済が追い付かなくなった場合は、自分だけで溜め込まずに身近な人や専門家居に相談をしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

佐藤さんは大学生ながらもアルバイト代で結構な稼ぎがあり、クレジットカードを複数持っていましたが、支払いに困ることはなかったようです。ただ、収支の管理をしていなかったことで、後々返済に困ることになります。クレジットカードは便利な反面、使いすぎる傾向があるため、管理はしっかりしておきましょう。