カードでお金を借りすぎて任意整理をしました|木崎さんの体験談(44歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

楽天カードには、ショッピングに利用できる枠と、現金を引き出せるキャッシング枠があります。

キャッシング枠は、現金が必要な際に便利な機能ですが、使いすぎると支払い額が増えすぎるリスクがあります。

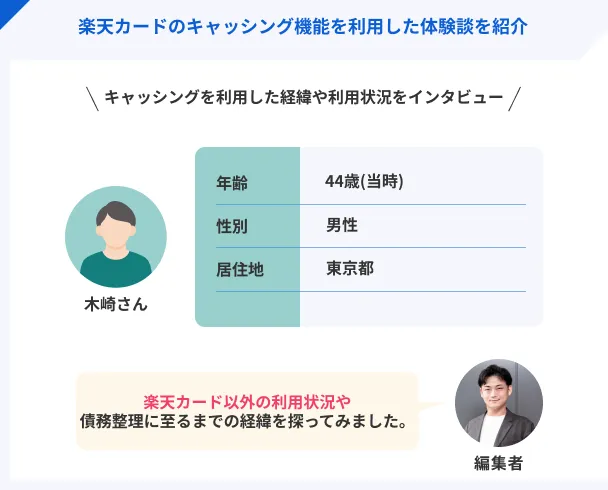

この記事では、楽天カードや他のクレジットカードのキャッシングを実際に利用した経験のある木崎さん(仮名)にインタビューをしています。

楽天カードを利用中の木崎さん

今回インタビューをした木崎さんは、楽天カードをメインで利用しており、あるキッカケでキャッシングの利用が増えたようです。

なぜ、楽天カードでキャッシングをするようになったのか、支払いはできていたのかなど、体験談を語ってもらいました。

楽天カード利用時の状況

| 項目 |

詳細 |

| 借入時の職業 |

食品の製造業 |

| 借入時の年収 |

480万円 |

楽天カードのキャッシングを利用するキッカケはギャンブル

中:木崎さん、左・右:インタビュアー

本日はよろしくお願いします!まず最初に、どのような経緯で楽天カードのキャッシング機能を使用するようになったのか教えてください。

マネット

編集者

木崎さん

本日はよろしくお願いします!キャッシングは、ギャンブルによって生活が苦しくなったために利用し始めました。元々学生時代からスロットをやっていたのですが、結婚を機にやめていた状態でした。

ただ、友人の誘いでギャンブル熱が再燃していまい、のめり込む感じになってしまいました。小遣いが月に4万円だったので、何もできなくなりまして。

ギャンブルが元で自分で使えるお金が無くなったということですね?

はい。さすがに、友人と飲みに行くこともできなくなったので…。

楽天カード以外にも複数のクレジットカードを所有

ちなみに、当時は楽天カード以外にもクレジットカードは持っていましたか?また、キャッシング枠の利用はありましたか?

複数枚持っていました。楽天カード以外にエポスカード、オリコカードです。すべてのカードにキャッシング枠が付いていました。

| クレジットカード名 |

利用限度額 |

キャッシング枠 |

| 楽天カード |

150万円 |

100万円 |

| エポスカード |

150万円 |

100万円 |

| オリコカード |

150万円 |

100万円 |

すべてのカードにキャッシング枠が付与されている状態ですね。これらのカードは徐々に増えていったのでしょうか?

そうですね。はじめは楽天カードとエポスカードをメインで利用しており、利用額が満額に近づき、新たなカードとしてオリコカードと契約をした流れです。

返済のためにキャッシングをしていく多重債務の状態になっていった

楽天カードとエポスカードの利用額が満額に近いということは、月々の支払い額も大きくなっていったと思われますが、どのくらいでしたか?

支払い額は、ショッピングリボも併用していたので、利用額=支払い額ではないのですが、積もり積もって10万円くらいしていました。

クレジットカード以外にローンなどは組んでいましたか?たとえば住宅ローンなどありますか?

持ち家なので、住宅ローンがあります。月に10万円程度の支払いがありますが、その金額は家に入れているお金でやりくりをしているので、私自身の手出しがあるわけではありません。クレジットカードの支払い額の一部も家のお金で賄っており、合計で20万円程度です。

そうなりますと、木崎さん自身が全額を支払っているものは、ほぼなかったということでしょうか?

はじめのほうはそうだったんですが、3枚目以降のクレジットカードを契約してからは、月10万円を超えてくるようになったので、余裕のあるクレジットカードのキャッシング枠で補填していました。

FXを始めさらに支払い額が増えた

3枚目以降は、ギャンブルによるキャッシングの利用額が徐々に増えていったのでしょうか?

実は、ギャンブルの頻度は減ったのですが、新たにFXをはじめまして…。しかも、FX口座への入金は現金ではなく、クレジットカードで可能だったので、支払い額がさらに増えてしまいました。

そうなりますと、ショッピングとキャッシングの二重で支払いが発生していったということですね。

はい…。そのため、楽天カードとエポスカードは限度額がいっぱいになり、使用できなくなりました。その後、すぐにオリコカードも同様に使用できなくなりました…。

多重債務

複数の業者からの借金が積み上がり、返済困難となっている状況のことです。無計画なカードローンやクレジットカードの利用、詐欺や連帯保証人など、原因となりうる事項は複数あります。他社から借りた借金で返済する悪循環に陥ると、深刻な状態と判断されます。

支払いを補填するために三井住友カードとアイフルを契約

クレジットカードの支払いがさらに増えていますが、何か対処をしていましたか?

新たに、三井住友カードのキャッシングリボを契約しました。審査に通過でき、50万円の限度額が付きました。

三井住友カードでキャッシングができるようになったということは、一時的にお金の心配はなくなったのでしょうか?

はい。しかし、それもすぐに満額になってしまいまして…。それもあり、アイフルに申込をしました。260万円の限度額で契約できました。

アイフルも追加で契約されたんですね。ちなみに、アイフルで契約された際は収入が上がっていたということでしょうか?

はい。アイフルを契約したときは、昇進も重なり収入は1,000万円を超えていました。

| カードローン名 |

利用限度額 |

金利 |

三井住友カード

(キャッシングリボ) |

50万円 |

年18.0% |

| アイフル |

260万円 |

年15.0% |

クレジットカードの支払いとFX口座への入金に使用しました。本当はいけない考えなのですが、一発逆転を狙ったような取引をしていました。結果、すぐに限度額いっぱいになり、さらに厳しい状態になってしまいました…。

総量規制

過度な借入から消費者を守る法制度の1つで、貸金業者からの総借入残高が年収の3分の1を超えることになる貸付を原則として禁止しています。なお、対象となるのは「個人顧客合算額」となり、今契約しようとしている貸付の金額のみならず、これまでの貸付残高や、ほかの貸金業者がおこなった貸付の残高も含まれます。仮に年収が300万円であった場合、借りられる限度額は100万円となります。

三井住友カードとアイフルを選んだ理由は家族バレしにくいから

三井住友カードとアイフルですが、どのような基準で選ばれたのでしょうか?

家族バレを絶対にしたくなかったので、電話や郵送物がないところを調べた結果、この2つに落ち着きました。条件がヒットした順に申込をしたのが、三井住友カードとアイフルです。

実査に、申込や契約、利用時に家族にバレることはなかったですか?

はい。一切バレていません。調べた通り、電話連絡や郵送物はありませんでしたので。

給与を複数の口座に振り分けて支払い額を捻出

この時点で、クレジットカードの支払いとカードローンの返済がだいぶ嵩んでいる状態かと思いますが、何か対処したのでしょうか?

2点対処をしています。1つ目は特殊なやり方になるのですが、給与を複数の口座に分散して、支払いに回すお金を捻出していました。

勤務先で給与を分散できる仕組みがあったということでしょうか?

はい。たとえば、給与と賞与を別の口座に振り込むというような使い方が出来たので活用しました。具体的には、元々給与と賞与を全額メインの口座に設定していたのですが、その一部をサブ口座に振り込まれるようにしました。

ただ、急に手配すると給与が下がったと妻に勘違いされますし、バレるリスクが高まるため、昇給のタイミングに合わせて金額を調整していました。

かなり神経を使って設定されていますが、奥さまは口座のチェックを頻繁にされる人なのですか?

はい。家計を管理してもらってますので、結構頻繁に記帳をして確認をしています。そのため、細心の注意を払いながら分散させていました。

口座の分散と同時に副業で副収入を得ていた

2つ目は正攻法と思いますが、空き時間に副業をしていました。インターネット上のアンケートに回答したり、簡単な仕事をしたりして微々たる金額ですが、副収入を得ていました。

1つ当たりの金額が低いのもあり、月に2~3万円程度でした。

ついに支払いが追い付かなくなり債務整理を決意した

クレジットカードの支払いやカードローンの返済に対して、いろいろ対処をしていましたが、実際にやりくりはできていたのでしょうか?

何とか支払いや返済の遅れは回避していましたが、限度があるため、遅れる前に債務整理を決意しました。遅れが発生すると家族にバレると思いましたので…。

複数の選択肢の中で、任意整理を選択した理由を教えてください。

弁護士に相談した際のアドバイスがキッカケです。家族バレをしたくなかったですし、収入の一定ありましたので、任意整理が適切とのことでした。また、住宅ローンにも影響がないという点も選んだ理由です。

住宅ローンに影響がないのは重要ですね。ちなみに、弁護士はどのように探しましたか?

インターネットで「債務整理 弁護士」と検索して、ヒットした順に相談し、対応が良かった弁護士事務所を選びました。

任意整理はすべてではなく一部のクレジットカードとカードローンを対象にした

任意整理の詳細についてお伺いします。具体的に、任意整理の対象にした内容を教えてください。

エポスカードとオリコカード、アイフルを対象にしました。

| 債務整理した内容 |

債務整理時の利用金額 |

| エポスカード |

40万円 |

| オリコカード |

90万円 |

| アイフル |

250万円 |

クレジットカードの支払いを続けていたこともあり、結構金額は減っていますね!楽天カードと三井住友カードを対象にしなかったのはなぜですか?また、弁護士費用がどのくらいかかったのか教えてください。

前述した通り年収はありましたし、給与の分散もしていたので、支払いに回せるお金が一定あったのを考慮して、除外しました。

任意整理の費用は、1件当たり10.5万円と諸費用を含め40万円ほどを支払っています。契約の書類などもありますが、妻にバレないように勤務先の引き出し奥にそっとしまっています。

おまとめローンも検討したが審査に落ちた

率直な疑問なのですが、債務整理をする前に、おまとめローンは検討されなかったのでしょうか?

実は、エポスカードから案内があったので、申込をしたのですが、審査に落ちてしまいました。それもあり、債務整理を決意した次第です。

そうなんですね。ほかに親族に頼るなども検討しませんでしたか?

しませんでした。とにかく、周囲にバレるのだけは避けたかったので…。

楽天カードと三井住友カードはインタビュー時点で完済済み

ちなみに、楽天カードと三井住友カードの支払いは、まだされているのでしょうか?

年収も1,300万円まで上がりましたので、やりくりに余裕ができ、完済してます。

完済済みなのですね!では、残っているのは任意整理の支払いのみということですね。月にどのくらい支払いをされていますか?

こちらは、弁護士と年払い契約をしたので、年100~150万円の範囲で支払うようにしています。

年払いですと一時的にお金が必要になりますが、どのようにやりくりしましたか?

実の親に相談し、一時的にお金を借りました。先日、1回目の支払いが終わったのですが、来年の2回目の支払いまでに親への返済と貯蓄をしながら備えている状態です。

冷静に考えると任意整理以外の選択肢もあったと思う

支払いの負担が減ってからなので、説得力に欠けますが、任意整理はしなくても良かったのかなと思います。

冷静に考えると、妻にはバレたくなかったですが、実の親になら相談できたかもと思うからです。事実、任意整理の支払い時点で相談した際に、借りられましたので。

また、他のローンを組むことがあった際に、影響する可能性がある部分は不安です。

そうですね。任意整理が終わってから一定期間はローンが組めないので、そこがネックですね。

はい。ただ、当時は首が回らなかったこともあり、債務整理に踏み切りましたが、後悔はあります。

家族に相談しなかった理由は親族バレしたくなかったから

債務整理の際に家族に相談していないとのことですが、理由を教えてください。

妻に絶対にバレたくなかったからです。子どももいますし、今までの口座のやりくりなどがバレると、「離婚されるかも」と頭をよぎったのもあります。また、妻経由で義父母にバレるとその他の親族に変な噂が立ちそうで…。それだけは避けたかったです。

とはいえ、実の両親には早い段階で相談しておけば良かったと思っています。私の性格に理解がありますし、今後のローンに影響が出ないですし。

はい。今までの付き合いで噂が立つ可能性が高いと感じていましたので、何としてもそこにバレたくなかったです。自分でも都合の良い話と思いますが…。

同じようにクレジットカードのキャッシングで悩んでいる人に向けて

では最後に、今回の件を受けて同じような悩みを持っている人に向けたアドバイスをください。

はい。まず、キャッシングの目的がギャンブルやFXの場合は絶対にうまくいかないこと。仮に一時的に上手くいったとしても、自分の首を絞める行為という反省があります。

また、多重債務になる前に、早い段階で近しい人に相談をしたうえで、専門家を頼ることが重要だと思います。私の場合は、実の親に早く相談しておけば、任意整理をすることもありませんでしたので。

貴重なご意見ですね。今回はインタビューにご協力いただきありがとうございました!

まとめ

今回は、楽天カードや他のクレジットカードのキャッシングが元で債務整理に至った木崎さんにインタビューをしました。

木崎さんは、支払いや返済の遅れがなかったものの、負担が増加したことでやりくりが大変になり、結果的に任意整理をしています。

クレジットカードやカードローンは気軽にお金を使える反面、管理できていないと支払いや返済に追われ、精神的にも厳しい状態に陥ります。

そのため、悩んだ時点で親族や専門家に相談し、適切な対処をしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

木崎さんは、3つのクレジットカードの利用と支払いを数年続けていましたが、ギャンブルやFXによる支出額が増し、ついには利用ができなくなっています。多重債務状態になると、返済のためにお金を借りる不健全な状態に陥ります。そのため、多重債務になった時点で早めに専門家への相談が有効です。