カードローンの支払いに遅れるとどうなる?事前にできる対策を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

ファイナンシャルプランナー

CFP®、証券外務員2種。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。2004年6月、札幌にて「オンダFP事務所」を開業。初心者向け資産運用に関するセミナーと投資信託など資産運用を中心としたコラムの執筆やローン関連を中心に記事の監修などを中心に活動中。

弁護士

藤垣法律事務所代表弁護士。岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。

弁護士

吉原綜合法律事務所 / 弁護士(弁護士登録番号:46814)、2012年に弁護士登録。刑事事件を専門とする事務所・知的財産を中心に取扱う都内の国際特許事務所などのキャリアを経て、2023年に吉原綜合法律事務所を開業。相談者様の安心と平穏のために最善を尽くすことを大切にしている。

弁護士

プロスパイア法律事務所 代表弁護士。損保系法律事務所、企業法務系法律事務所での経験を経てプロスパイア法律事務所を設立。IT・インフルエンサー関連事業を主な分野とするネクタル株式会社の代表取締役も務める。企業法務全般、ベンチャー企業法務、インターネット・IT関連法務などを中心に手掛ける。

弁護士

市ヶ谷東法律事務所。弁護士・弁理士。

YouTube上で債務整理チャンネルに出演し、債務整理に関する様々な情報を発信している。債務整理に関する記事についてこれまで多数の執筆や監修の実績がある。

弁護士

ゆら総合法律事務所代表弁護士。不動産・金融・中小企業向けをはじめとした契約法務を得意としており、その他、一般民事から企業法務まで幅広く取り扱う。弁護士業務と並行して、法律に関する解説記事を各種メディアに寄稿もおこなう。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- カードローンの支払い遅れになると信用情報に異動情報が登録される

- 支払い遅れが発生した際は速やかに金融機関に連絡する必要がある

- 一時的な対応として他社のカードローンを利用するのも一つの方法

カードローンで借入をすると毎月返済する必要があり、支払い遅れになるとさまざまな問題が発生します。

特に、信用情報に異動情報が登録された場合、その後のクレジットやローン契約が難しくなるなど影響は深刻です。

ただし、できる限り早い段階で適切に対処すれば、問題が深刻化するのを防げます。

この記事では、カードローンの支払い遅れで信用情報に異動情報が登録されるまでの期間と、支払い遅れが発生した際の対処法を解説します。

支払い遅れを防止するポイントも解説しているので、カードローンの返済が遅れることに不安を感じている人は参考にしてください。

| 公式サイト | 無利息期間 | 審査時間 | 土日の審査対応 | 必要書類 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

初回借入日の翌日から30日間 | 最短3分※1 | 身分証明書 | |

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 最短14分 | 身分証明書 | |

|

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 最短20分※1 | 身分証明書※2 | |

|

詳細は こちらへ |

①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

お申込み完了後、最短15秒で審査結果を表示※ | 身分証明書 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

カードローンの支払い遅れになるとどうなる?

カードローンの支払い遅れが発生すると、時間の経過とともにさまざまな問題が発生します。

深刻な事態に陥る前に対処できるよう、支払い遅れの期間ごとに発生する問題を時系列で確認していきましょう。

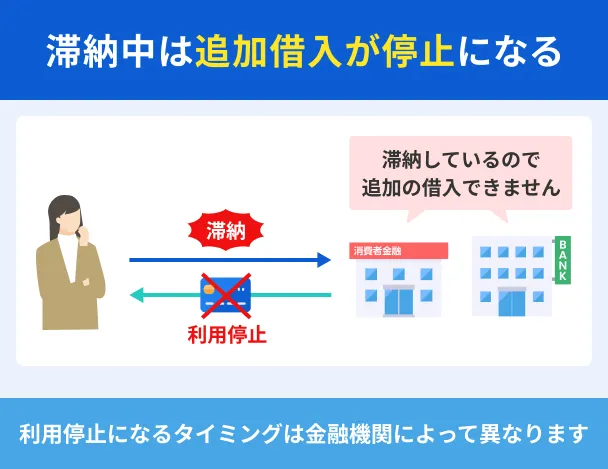

1日目〜数日|カードローンが利用停止になり金融機関から連絡が来る

毎月の返済日に引落しができないと、カードローンで追加の借入ができなくなり、金融機関から返済を求める旨の連絡が入ります。

利用停止に至るまでの期間は金融機関により異なりますが、1日目〜数日中であることが一般的です。

この段階ですぐに返済すれば再度カードローンを利用できますが、利用再開は金融機関の入金確認後となるため、数日かかる可能性があります。

弁護士|光股知裕

クレジットカードが利用停止されることで想定されるリスク

クレジットカードが利用停止になると、信用情報に異動情報が登録され、住宅ローンや自動車ローンなど今後の契約をする際の信用審査に多大な影響が及びます。さらに、利用停止となったとしても支払い義務がなくなるのではなく、カード会社等の債権者から法的措置(支払督促、訴訟、差押え)を取られる可能性もあります。対策として、支払い遅延に気付いた時点で速やかに対応し、未払金の整理や支払方法の見直しをおこなうことが重要です。

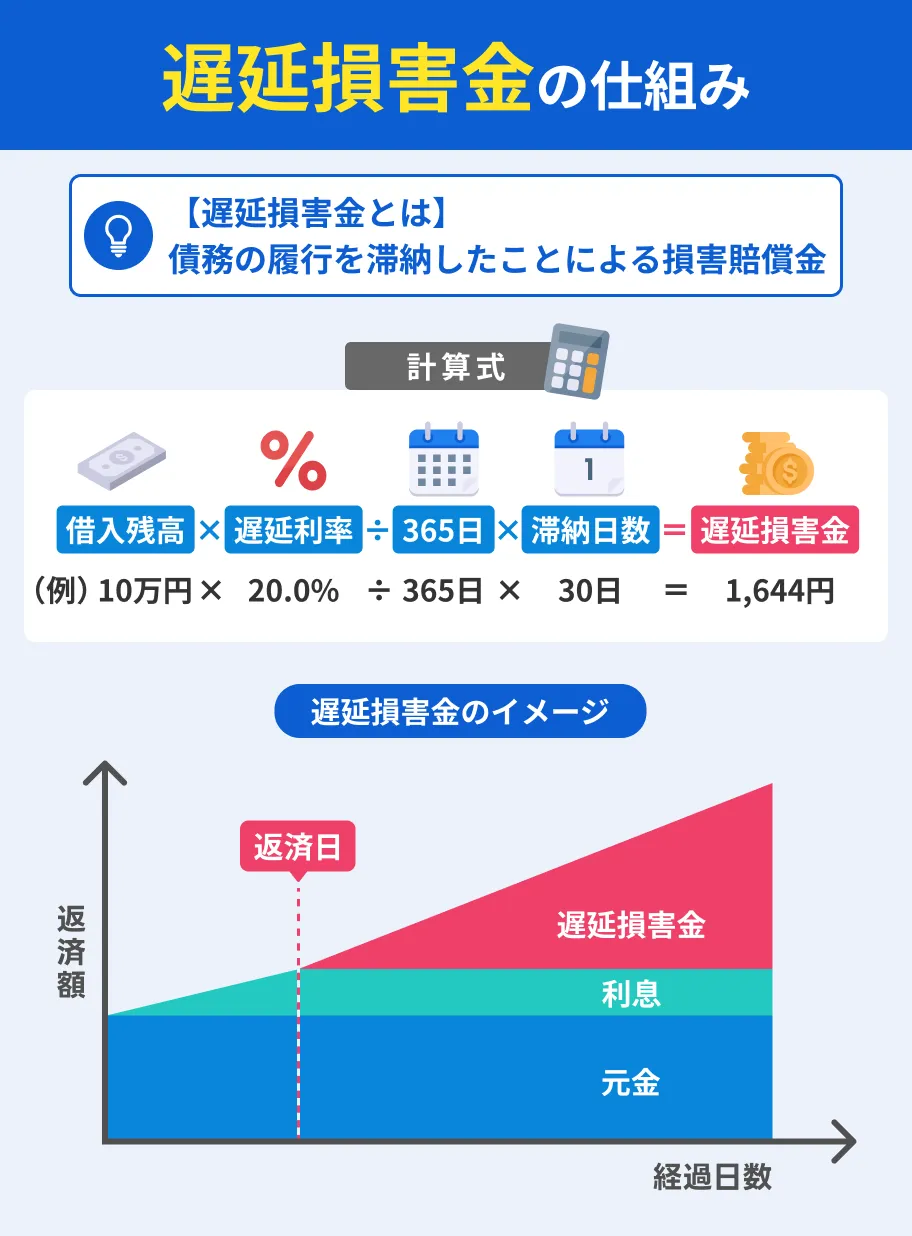

1日目〜数日|遅延損害金が発生する

カードローンが利用停止された段階で、同時に遅延損害金が発生します。

遅延損害金とはカードローンの毎月の約定返済日に遅れた場合に発生する損害金のことで、多くの場合、返済額に対して年20.0%程度かかります。

返済の際はもともとの返済額に加え、滞納日数に応じた遅延損害金の支払いが必要です。

たとえば、遅延損害金が20.0%のカードローンを10万円を借入して10日間滞納した場合、発生する遅延損害金は以下のようになります。

| 遅延損害金の 計算例 |

10万円×年20.0%÷365日×10日間=547.94…円 |

|---|

弁護士|幸谷泰造

遅延損害金は損害賠償金の一種です

遅延損害金とは、返済期日を過ぎた場合に発生する損害賠償金であり、利息とは異なります。民法第415条による債務不履行に基づく損害賠償金です。

債権者は期日どおりの返済を前提に資金を運用しているため、遅延をすると損害が発生します。それを填補するための規定です。損害賠償金の合意がなければ民法第404条第2項により年3%と定められておりますが、貸金業者と消費者との間で合意があればそれ以上の利率を設定することが可能です。ただし、消費者契約法によって年14.6%が上限となります。遅延損害金の支払義務を怠ると、信用情報に滞納情報が異動情報として登録され、今後の借入にも悪影響を及ぼすため注意が必要です。

数日〜2週間|自宅に督促状が届くようになる

支払い遅れからさらに日数が経過すると、スマートフォンや自宅に督促の電話や郵送物が来るようになります。

家族や周囲に知られないようにカードローンを利用してきた人でも、普段届かない郵送物が届いたり、頻繁に電話がかかってきたりすれば利用を知られるリスクが高まります。

カードローンの督促状の封筒には、一般的にはカードローンや消費者金融の名称は記載されていません。

しかし、普段届かない送り主のわからない封筒が届けば、家族や周囲に何らかのトラブルがあったのではないかと疑わるきっかけになるでしょう。

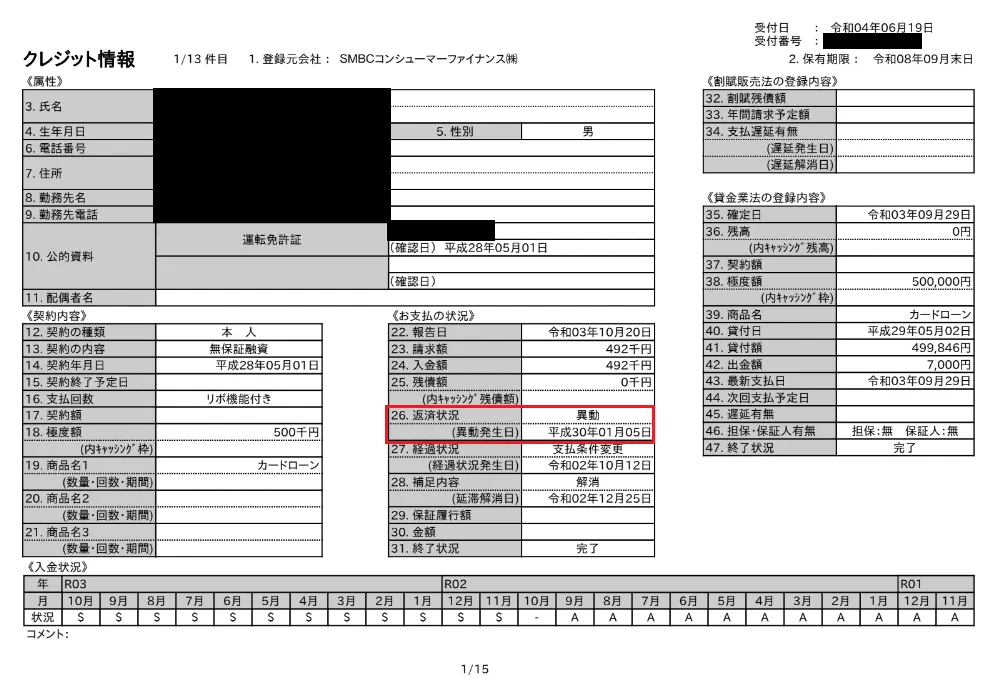

61日〜|信用情報に異動情報が登録される

約定返済日から61日を過ぎて支払い遅れをしていると、長期滞納となり信用情報に異動情報が登録されます。

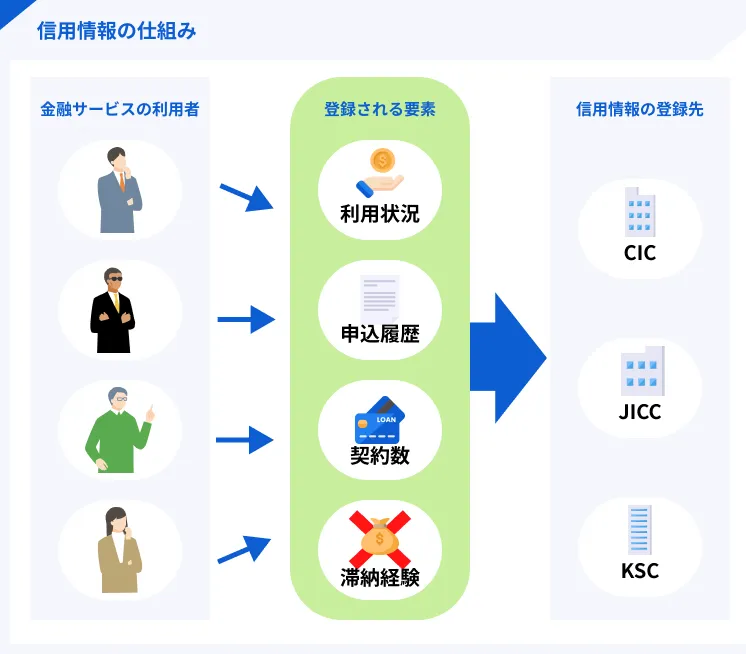

信用情報異動・異動情報

信用情報異動・異動情報日本には現在3つの信用情報機関があり、金融機関から提供される信用情報を管理・提供しています。

日本の信用情報機関 |

- CIC(クレジットインフォメーションセンター)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

異動情報は問題解決後、5年程度登録された状態となり、ローンなどを組めない、賃貸の審査に通過しないなど、生活にさまざまな影響を与えます。

弁護士|阿部由羅

「異動情報」が登録されるリスク

個人信用情報機関に滞納や債務整理などの異動情報が登録されると、ローンやクレジットカード、分割払い購入などの利用が一定期間できなくなります。これらのサービスを利用していた人にとっては、生活上の不便が生じるかもしれません。

ただし異動情報の登録によるデメリットを気にし過ぎて、債務整理などの対応が遅れると、借金などの問題がさらに深刻化してしまいます。弁護士などのアドバイスを踏まえて、債務整理などをおこなうべきタイミングを適切に見極めることが大切です

61日〜|強制解約され一括返済を求められる

約定返済日から61日以上経過しても支払い遅れの状態が続いていると、カードローンが強制解約されて一括返済を求められます。

この段階に至ると金融機関の信用を著しく損ねているため、返済が完了しても、今後同じ金融機関で借入するのは難しい状態です。

貸金業務取扱主任者|手塚大輔

カードローンの一括請求の通知は、法的手段に踏み切る前の最後通告と言えます。

「返済いただけない場合は法的措置に移行します」などと記載され、この段階で返済に応じなければ金融機関が訴訟を起こす可能性が高いことを示しています。

この通知も無視すると、以降で解説する差押えに発展していきます。

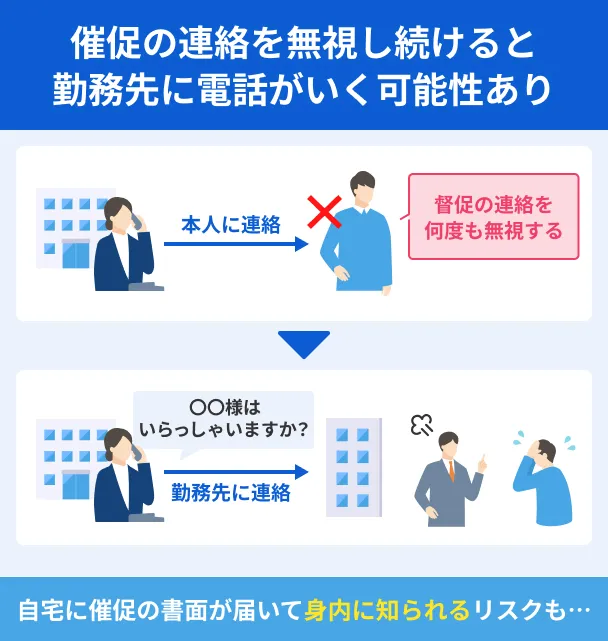

61日〜|支払い遅れを放置すれば差押えの可能性もある

一括請求にも応じない場合、金融機関が訴訟を起こし、財産を差押えの手続きがされます。

財産には支払い予定の給与も含まれるため、差押えをされた場合は、生活費のやりくりにも支障が出るでしょう。

給与を差押える場合は裁判所から勤務先に連絡が入るため、勤務先にも支払い遅れの事実が知られることとなります。

弁護士|吉原崇晃

滞納を続けると裁判所の手続きに基づいて「差押え」が実行されることもある

カードローンの返済を滞納し続けると、債権者は法的手続きにより債権回収を図ることがあり、最終的には給与や預金口座などの財産が差押えられる可能性があります。

差押えは裁判所の手続きに基づいておこなわれ、信用情報への悪影響のみならず、給与の差押えのために、勤務先へ裁判所から送達がされるなど、勤務先にも知られてしまいます。

生活基盤や借金の問題に直接関係していなかったはずの日常生活にも、深刻な影響を与えることなりますので、返済が困難な場合は放置せず、早期に弁護士などの専門家へ相談し、債務整理など適切な対応を取ることが重要です。

カードローンの支払い遅れが発生した際の対処法

カードローンの支払い遅れが発生した際は、時間の経過とともにより事態が深刻にならないよう、できる限り早い段階で対応するのが重要です。

あらかじめ対処法を確認し、支払い遅れが発生した際にすぐに行動を起こせるようにしましょう。

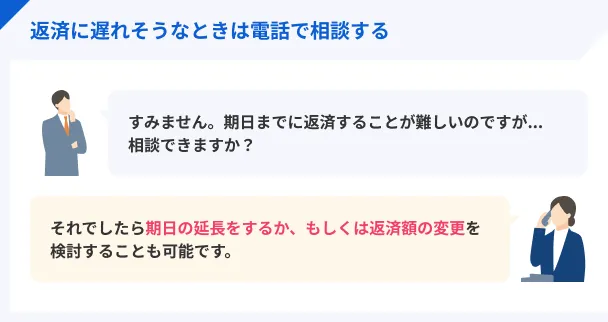

金融機関に連絡して返済予定日を知らせる

引落しができなかったと気がついた段階ですぐに金融機関に連絡し、入金予定日を伝えましょう。

約定返済日に返済できなければ電話やメールで連絡が入りますが、すぐに自宅に督促状が送られて来るわけではありません。

自ら連絡することで金融機関に返済の意思を示せるだけでなく、入金予定日までは督促状や督促の電話連絡がくるのを防げます。

ファイナンシャルプランナー|恩田雅之

金融機関に連絡して「返済意思」を示すことが重要

返済が遅れそうな場合、返済期日前に相談することで「返済する意思がある」ことを金融機関に示すことができます。金融機関へ連絡をする前に支払いが困難な理由やいつまでに返済できるかなどを伝えられるよう準備は必要です。返済予定日を遅らせることができれば、その間の支払い督促はおこなれません。ただし、過去の返済状況や金融機関により対応が異なるため、事前に相談すれば必ず返済予定日を遅らせてくれる訳ではない点は押さえておきましょう。

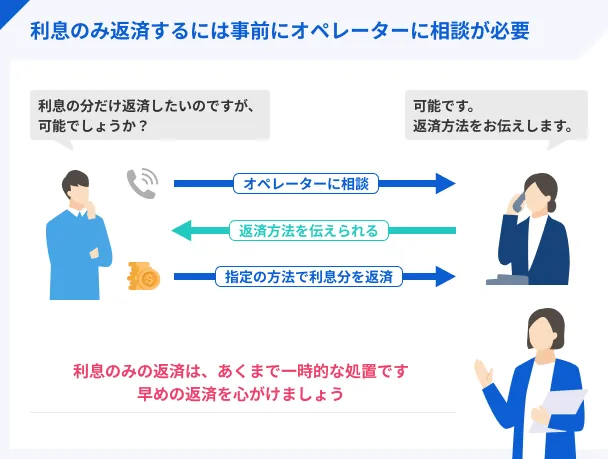

利息分だけでも返済する

全額の返済が難しい場合は、事前にコールセンターに相談し、利息分を返済することで金融機関に返済の意思を示してください。

「期日には遅れているけれども最終的には返済されそうだ」と印象付けることで、金融機関がカードローンの強制解約などの措置を取る可能性が低くなります。

ただし、元本を返済できていないため支払い遅れの状況に変わりはなく、根本的な問題解決にはなりません。

あくまでも、金融機関との信頼関係を繋ぎ止める応急処置と認識してください。

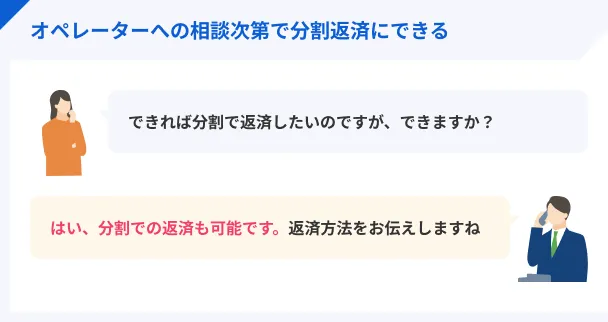

分割返済できないか交渉する

全額は難しいものの分割なら返済できる場合、金融機関に交渉すれば分割払いに応じてもらえる可能性があります。

金融機関としても、強制解約や差押えなどの段階に進むことはできる限り避けたいからです。

返済の意思や具体的な返済計画を示し、誠意ある対応を心掛けましょう。

債務整理を検討する

信用情報に異動情報が登録されるため、最終手段にはなりますが、債務整理で返済額を減らす方法もあります。

債務整理とは、返済額を減額したり、返済を猶予したりすることで状況の改善を目指す法的手続きで、以下の3種類があります。

| 種類 | 内容 | 費用相場 |

|---|---|---|

| 任意整理 | 裁判所を介さず金融機関と交渉し、 返済額の減額や返済期限の延長で 状況改善を図る。 |

・金融機関1社につき4〜6万円 ・和解した場合の解決報奨金2万円 |

| 自己破産 | 裁判所に破産を申し立て、 返済を免除してもらう自宅などの 不動産も返済に充てなければならない。 |

・(不動産がない場合) 弁護士費用36万円 ・(印紙・切手・予納金など) 申し立て費用3万円 |

| 個人再生 | 自己破産とは異なり、自宅を残したまま 返済額の減額で状況改善を目指せる。 住宅ローンも継続でき、債務も大幅に減額される。 |

・弁護士費用42〜50万円 ・申し立て費用3万円 |

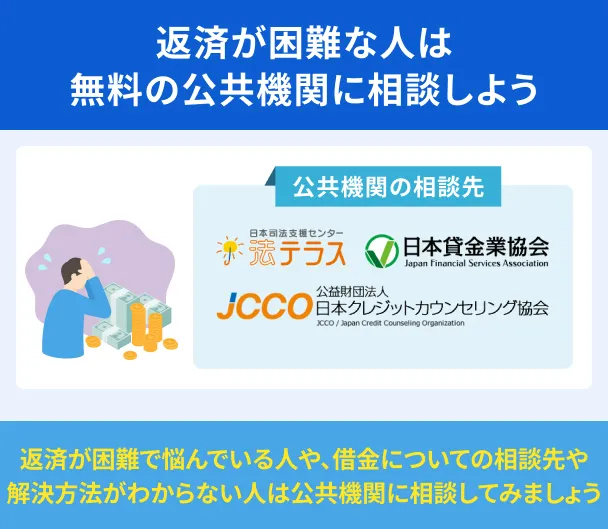

債務整理を検討する場合は専門家の力を借りる必要があるため、以下のような場所に相談しましょう。

| 名称 | 内容 | 連絡先 |

|---|---|---|

| 日本弁護士 連合会 |

5,000円程度の費用で 債務整理の相談に応じてくれる。 |

「ひまわりお悩み110番」 050−783−110 |

| 法テラス | 審査通過が必要になるものの、 毎月5,000円〜10,000円程度の分割払いで債務整理をおこなってくれる。 |

0570−078374 (平日9:00〜21:00、土曜9:00〜17:00) |

| 日本クレジット カウンセリング協会(JCCO) |

任意整理に限り 無料で対応してくれる。 |

0570−031640 (平日10:00〜12:40、14:00〜16:40) |

弁護士|藤垣圭介

債務整理を弁護士に相談した際の流れ

弁護士は、借金や返済の状況、収入の状況や見通し、解決方法に関する希望などをお聞きし、ご自身に適した債務整理の方法をご提案します。ご相談方法は、対面、お電話、オンラインなど、法律事務所によってもさまざまでしょう。実際に弁護士へご依頼された場合、まず弁護士から債権者に通知を行い、貸金業者からの取立てを停止させます。そうすることで、必要な準備や金銭の工面を落ち着いて進められ、円滑な債務整理が可能になります。

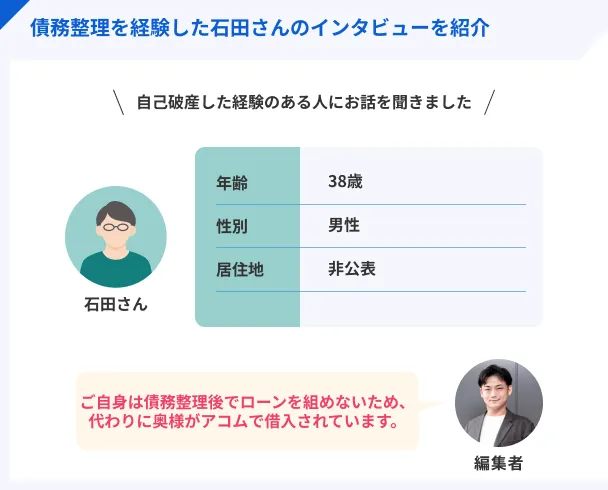

自己破産してお金が借りられない石田さんの体験談

支払い遅れが常態化すると、最終的に「債務整理」の手続きをおこなう人も少なくありません。

マネットでは、債務整理の手続きのひとつ「自己破産」を経験した石田さんの体験談をご紹介します。

これからカードローンに申込しようと考えている人に対し、経験から語れる教訓についても教えてくれたので、ぜひご一読ください。

| 項目 | 詳細 |

|---|---|

| 名前 | 石田 佑介さん |

| 年齢 | 38歳 |

| 職業 | フリーランス |

| 年収 | 本人:50万円 妻:100万円 |

| 利用目的 | 生活費として |

| 利用年月・借入額 | アコム 2019年7月 20万円 プロミス 2019年7月 8万円 |

| 毎月の返済負担額 | 1万円 |

離婚後の慰謝料をカードローンで工面して返済困難になった

マネット

編集者

石田さん

債務整理後でローンが組めないので妻がアコムから借入

カードローンを検討している人にメッセージ

マネット編集担当/キャッシングガイド

奥山 裕基

石田さんのように複数社から借入すると、返済管理が困難になり債務整理に至るケースは少なくありません。自己破産をすると、一般的に5~7年は新たにローンやクレジットカードに申込できないので、必ず返済計画を立ててから利用しましょう。

より詳しいインタビュー内容は、以下の記事から確認できます。

一時的な借入なら他社カードローンの利用を検討する

次の給料日に返済できるなど目処が立っている場合、カードローンで一時的に借入するのも一つの方法です。

たとえば一部の大手消費者金融カードローンは、無利息期間というサービスがあります。

一定期間の返済に利息がかからないため、たとえば30日間無利息なら翌月の給料日に全額返済できれば、元金のみの返済で済みます。

ただし、安定した収入があることが前提となるため、毎月の勤務日数をできる限り一定にするなど、収入額の変動が小さくなる工夫は必要です。

また、返済のための借入は、さらに状況を悪化させる可能性があることを認識したうえで借入してください。

あくまでも一時的な対処法と考え、計画的に利用しましょう。

| 公式サイト | 無利息期間 | 審査時間 | 土日の審査対応 | 必要書類 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

初回借入日の翌日から30日間 | 最短3分※1 | 身分証明書 | |

|

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 最短14分 | 身分証明書 | |

|

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 最短20分※1 | 身分証明書※2 | |

|

|

詳細は こちらへ |

①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

お申込み完了後、最短15秒で審査結果を表示※ | 身分証明書 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

カードローン支払いに遅れないための対策

カードローンの支払い遅れが発生するとさまざまなデメリットが生じるため、申込前から対策するのが重要です。

返済日をリマインダーに登録する

スマホのリマインダー機能を活用し、返済日の2〜3日前に通知がくるように設定するのが効果的です。

口座振替の設定をしていても、予定外の出費などで銀行残高が減り、返済日に引落しができない可能性があります。

リマインダーは繰り返し設定をしておけば毎月同じ日付に通知してくれるので、一度設定しておけば大きな負担はありません。

また、カードローンの中には返済日を通知するサービスをおこなっているところもあるので、支払い遅れが心配な人は併せて活用してください。

無理のない返済計画を立てる

数カ月〜数年かけて返済する中では、毎月の収入や支出に変化がある場合もあるため、事前にゆとりある返済計画を立ててから利用しましょう。

申込時点で借りられる上限の金額を借入すると、環境の変化によって返済が難しくなる可能性があります。

なお、返済計画を立てる際は金融機関の公式サイトにある返済シミュレーションも活用してください。

借入希望額と適用金利、返済回数または毎月の返済額を入力することでシミュレーション結果が表示されます。

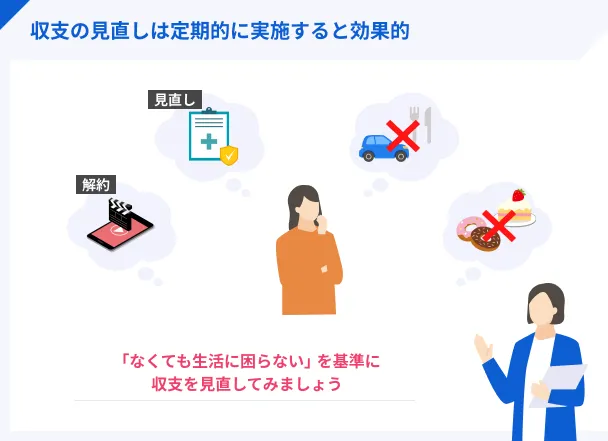

支出を見直して貯蓄する

毎月の返済に苦労する状況が続いているならば、支出を見直して家計を改善し、貯蓄ができる環境を整えましょう。

支出の見直しでは、以下のように過剰な出費となっている項目を見直すのがポイントです。

支出の見直しのポイント |

- スマホの契約は格安SIMに変更できないか

- ライフステージに合わない保険に加入していないか

- 利用していないサブスクに加入したままになっていないか

- プライベートブランドなどの安価な商品で代用できる日用品はないか

貯蓄にもさまざま方法がありますが、支出の見直しで浮いた分の金額を毎月貯めていけば、大きな負担なく着実に貯蓄が増えていきます。

急な出費で一時的に家計が厳しくなっても、数万円でも貯蓄があればカードローンの返済に充てられるでしょう。

よくある質問

まとめ

カードローンの支払い遅れが発生すると、督促状が届いたり、信用情報に異動情報が登録されたりとさまざまな問題が発生します。

時間が経過するごとに事態は深刻になるので、支払い遅れが明らかになった時点で金融機関に連絡し、指示を仰いでください。

返済のための借入は望ましくありませんが、カードローンでの借入も一時的な処置としては有効です。

なお、別のカードローンで返済のためのお金を工面する場合は「次の給料日には全額返済する」など、自分で返済期日や借入の上限額を決めておきましょう。

安易に利用すれば利息の発生で返済額が膨らみ、より返済が困難な状況に陥る可能性があります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

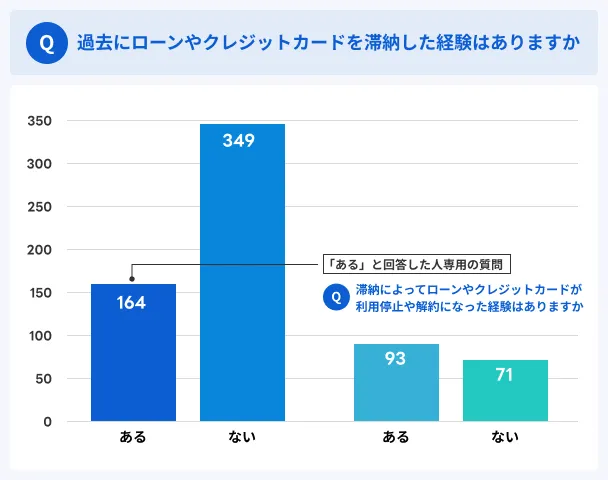

マネット編集担当/キャッシングガイド

奥山 裕基

マネットが実施したアンケート調査でも、支払遅れによってカードローンが利用停止・あるいは解約になったと回答した人は、滞納経験のある164名中93名にのぼりました。支払い遅れによる重大な措置は、誰にでも起こりうることだと分かりますね。