【アンケート調査】本当はブラックではなかった?ブラックだと思っている人が借入できた理由

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

ブラックだと思っている人に独自調査

お金を借りたい人の中には、このような口コミや体験談が気になっている人も多いのではないでしょうか?

そこで今回は「自分はブラックだと思っている人」に対して、キャッシングに関するアンケート調査をおこないました。

| 項目 | 詳細 |

|---|---|

| アンケート対象者数 | 230人 |

| 性別 | 男性133人/女性97人 |

| 対象地域 | 全都道府県 |

| 調査期間 | 2019/11/18~2019/11/24 |

| 調査方法 | インターネットリサーチ |

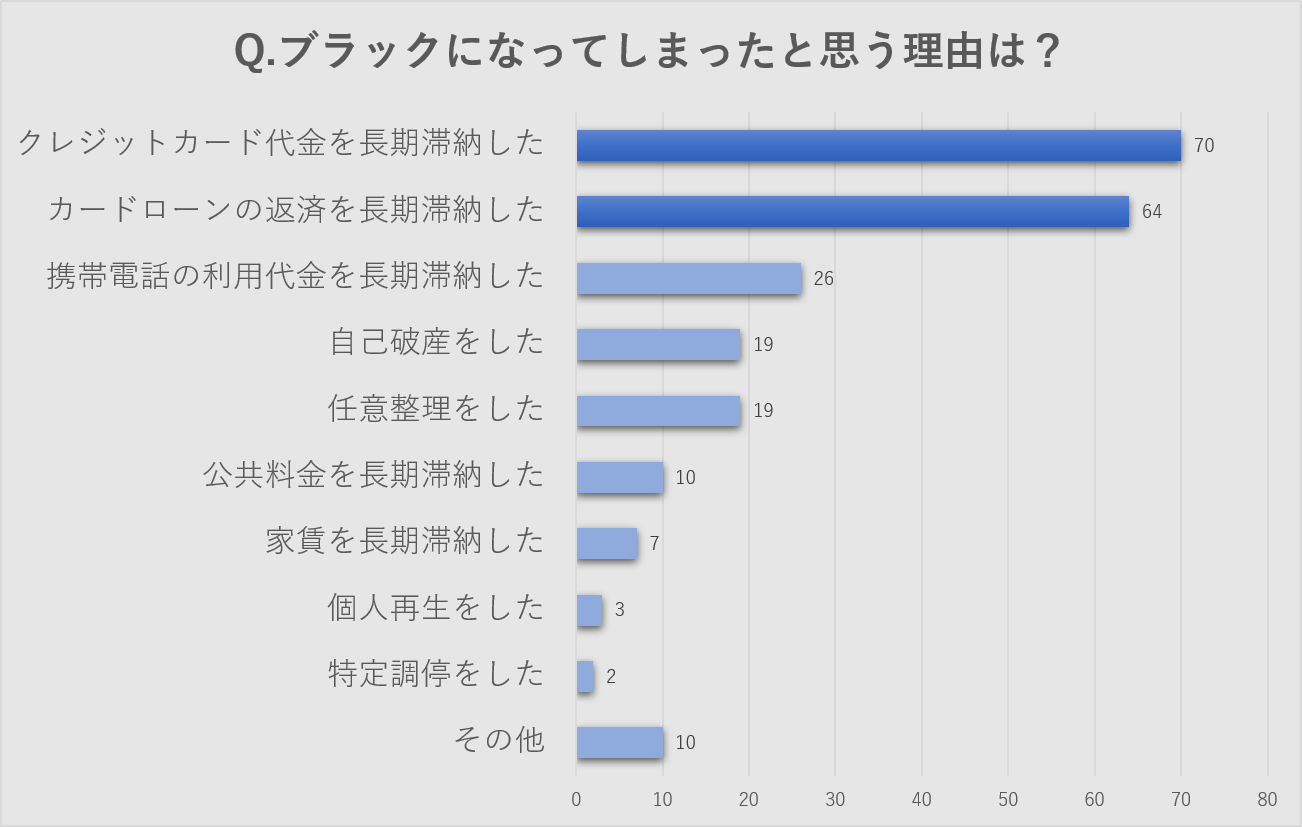

主な理由は各種支払いを長期滞納したこと

その他の回答をいくつかピックアップ

30代男性

(会社員)

30代男性

(会社員)

40代女性

(パート・アルバイト)

40代男性

(経営者・役員)

30代男性

(会社員)

40代男性

(会社員)

20代男性

(学生)

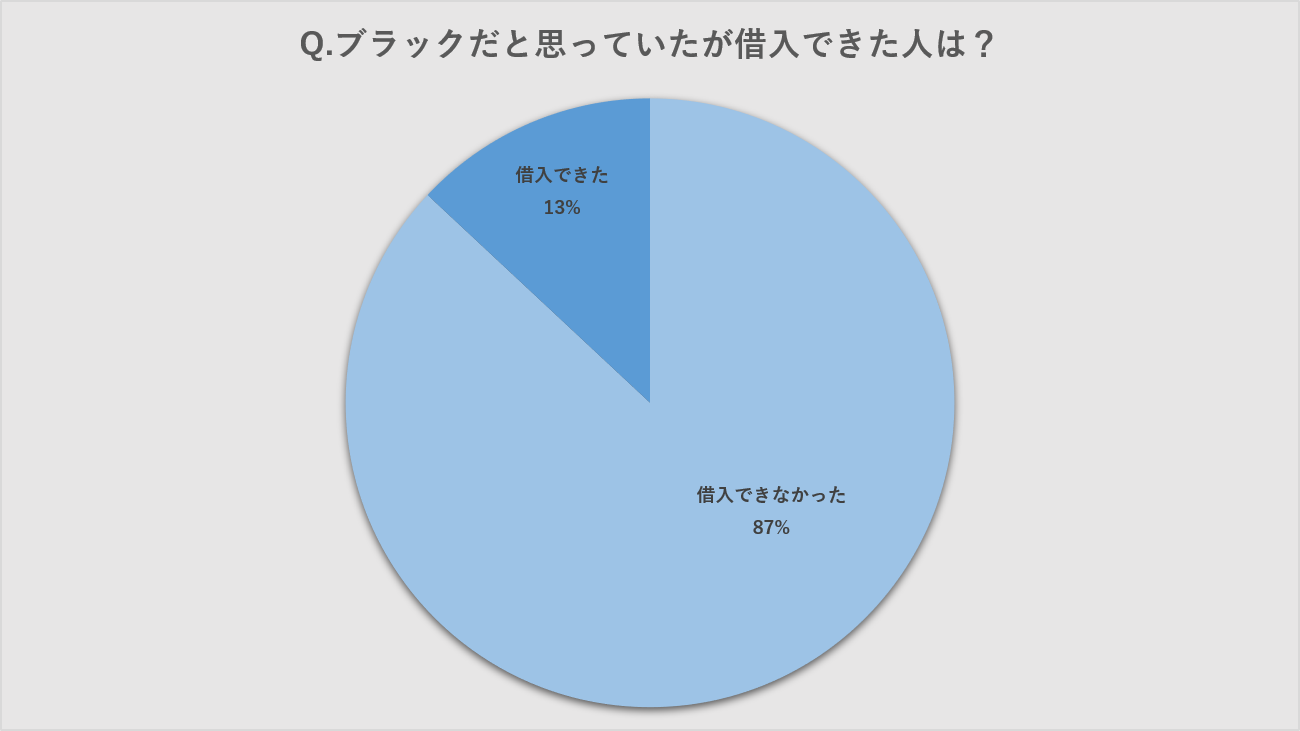

ブラックだと思っていたのに借入できた人は13%

| 項目 | 詳細 |

|---|---|

| 該当者数 | 30 / 230人 |

| 性別 | 男性18人/女性12人 |

信用情報に何らかのネガティブ情報があれば、金融機関から借入できることはまずありません。

ですが、自分はブラックだと思っていた人の中には「借入できた」という回答もありました。

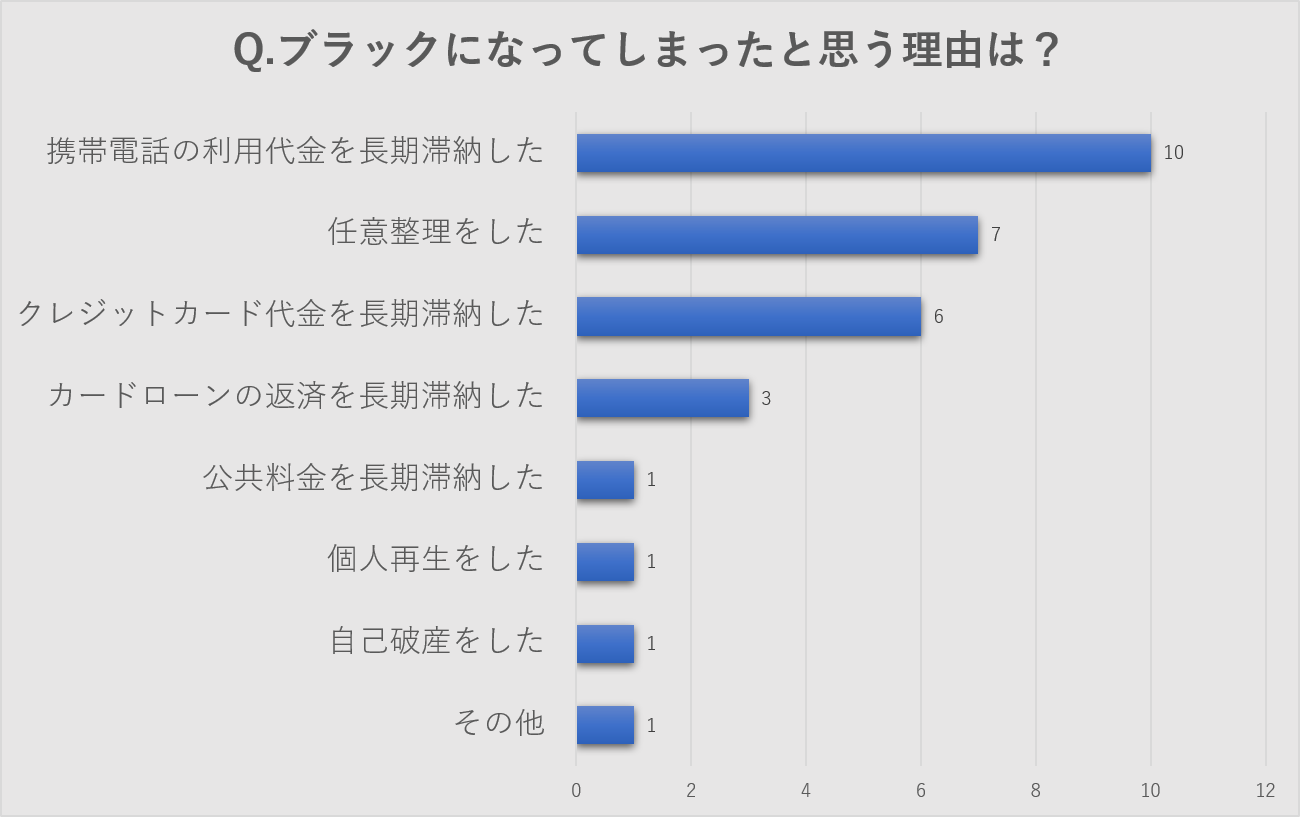

携帯料金の滞納でブラックになったと思う人が多数

「借入できた」と回答された人の多くは、携帯電話の利用代金を滞納したことで、自分がブラックになったと思っているようでした。

次いで、任意整理、クレジットカード代金やカードローンの滞納などが回答されています。

その他1名は家族に問題があると考えていた

20代女性

(自営業)

ブラックになる程のトラブルではなかった可能性あり

ではなぜ、ブラックだと思っていたのにお金を借りることが出来たのか?

今回のアンケート結果を分析してみると、「借入できた」と回答した人は実はブラックではなかった可能性があります。

理由1|携帯電話の使用料は対象外

「借入できた」と回答された人の中で多かったのが、「携帯電話の利用料金を長期滞納した」という理由でした。

しかし、信用情報に問題あると判断されるのは「本体料金の割賦払いを長期滞納した場合」です。

携帯電話の使用料に本体料金が含まれていなければ、ブラックになる可能性は低いと言えるでしょう。

【注意】口座振替やクレジット決済にしている場合は例外

とはいえ、銀行の口座振替サービスやクレジットカード決済で携帯料金を毎月支払っている場合は例外です。

上記のような支払い方法で携帯料金を2~3カ月以上滞納すると、信用情報に「異動」として一定期間登録されてしまいます。

異動・異動情報

異動・異動情報理由2|すでに信用情報が回復していた

過去に何らかのトラブルを起こしてしまったとしても、永久に信用情報にが残る訳ではありません。

延滞や債務整理など、過去に起こしてしまったトラブル内容にもよりますが、基本的に5~10年経てば、信用情報はクリアな状態へと自然に戻ります。

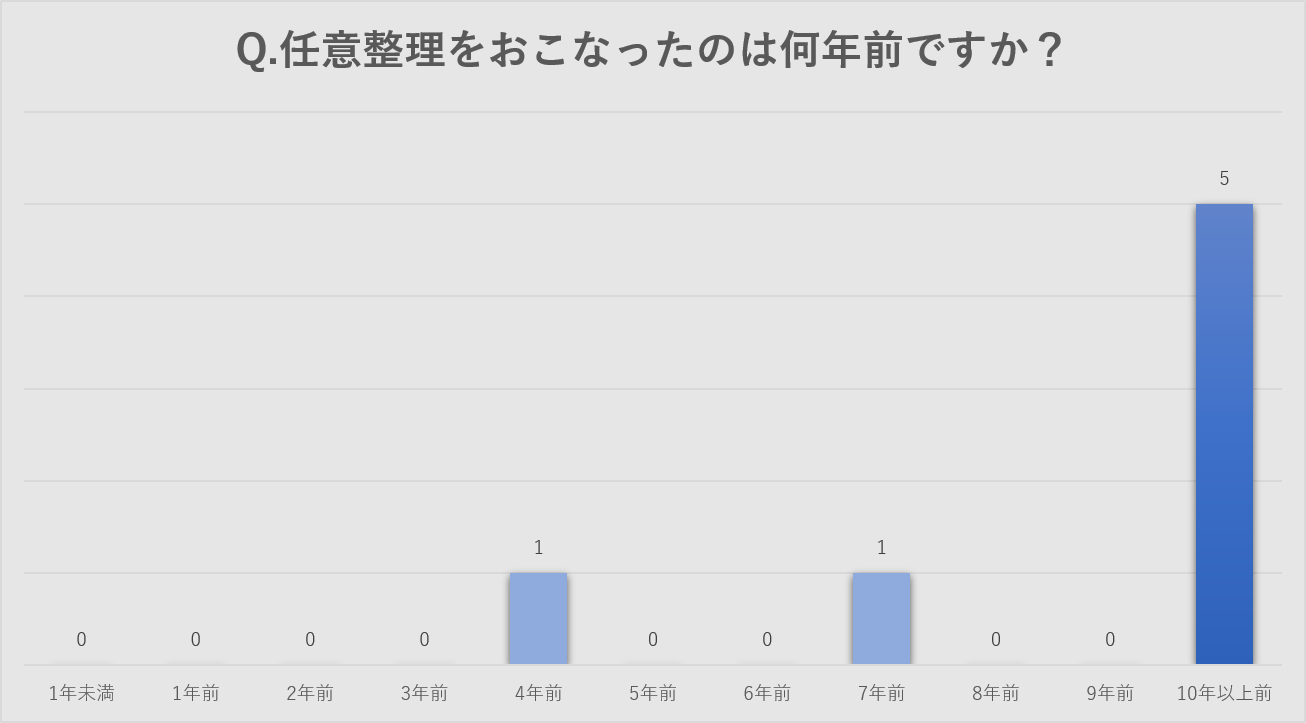

【注目】任意整理を行ったのは10年以上前だった

ブラックだと思っていたけれど借入できた、という人のアンケート結果では、「任意整理をした」という回答者も多く見受けられます。

確かに、任意整理などの法的措置をした場合、一定期間どんなローンも組めません。任意整理の場合、一般的には5年間信用情報に異動情報が残ってしまいます。

しかし、今回のアンケート調査では、すでに10年以上経過している人がほとんどでした。そのため、信用情報は、既に回復していたことになります。

「4年前」という回答が1件あったものの、こちらは新規借入ではなく同ローンで増額されたとのことなので、今回は例外とさせて頂きます。

理由3|滞納期間がそこまで長くなかった

「借入できた」という方の中には、クレジットカード代金の支払い、カードローンの返済を長期滞納したことで、自分はブラックだと思っている人も目立ちました。

このような理由があったにも関わらず「借入できた」と回答された人の場合、実は長期滞納にまで至っていなかった可能性があります。

一般的に、クレジットカードは61日以上、カードローンは2~3カ月以上滞納した場合、「異動」として扱われるようです。数日程度の滞納で、信用情報に致命的なダメージはありません。

【注意】数日程度の滞納も避けるべき

先程、数日程度の滞納なら信用情報に致命的なダメージはないと説明しましたが、だからといって滞納してもいい理由にはなりません。

支払日や返済期日を守らない行為は、金融機関からの信頼を大きく損ねてしまいます。

信用情報が1発でブラックになる程ではありませんが、「滞納した」という事実はしっかりと記録されているので十分注意してください。

まとめ

自分はブラックだと思っている人にアンケート調査した結果、「借入できた」という回答もありました。しかし、寄せられた回答を分析してみると、実はブラックではなかったと考察できます。

実際、アンケート回答者の87%(230人中200人)は「借入できなかった」と回答している点からも、本当にブラックの人が審査落ちしてしまうのは明確です。

もし、お金を借りられるのか気になっているのであれば、現在の信用情報がどのような状態なのか、一度確認してみてはいかがでしょうか?

「実はブラックではなかった」というケースがあるのも事実ですから、もしかすると、信用情報はクリアな状態なのかもしれません。

マネット編集担当/キャッシングガイド

奥山 裕基

自分はブラックだと思っている230人へのアンケート調査によると、ブラックだと思っていたのに借入できた人は13%でした。現在の信用情報がどのような状態なのか、一度確認してみましょう。「実はブラックではなかった」ということもあり得るからです。