レイクはブラックでも借りられる?申込前に確認しておきたい信用情報について

【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ブラックの場合はレイクで借りられる可能性は低い

- 長期滞納や債務整理をするとブラックだと判断されやすい

- 異動情報が抹消されればレイクで借りられる場合がある

ブラックな人がレイクの審査を通過するのは厳しいといえます。しかし、「自分はたぶんブラックだ」と思っていても実際はそうではなく、審査に通過できた例は多数あります。

以下に該当しなければブラックではない可能性があるため、レイクも含めたカードローンの利用を検討してみて良いかもしれません。

ブラック(信用情報に問題がある人)の原因となる例 |

- 3カ月以上の滞納を繰り返している

- 過去5年以内に債務整理をしたことがある

- 直近1カ月以内で3社以上の審査に落ちた

- 他社からの借入額が年収の半分近い

該当しない人や判別がつかない人は、以下の診断を判断材料にしても良いでしょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

ただ、もっとも確実に自身がブラックであるかどうか知るには、信用情報機関に開示請求をするのが妥当です。

記事では、レイクの審査に関してだけでなく、信用情報の開示請求の方法も詳細に解説します。レイクの審査に通るか不安で申込をためらっている人は、ぜひ判断材料にしてください。

ブラックな人はレイクの審査で不利になりやすい

カードローンやクレジットカードの審査に通らない人や状態を「ブラック」や「ブラックリストに載る」と指すことがあります。

ブラックな人は、カードローンの長期にわたる滞納や債務整理などの異動情報が信用情報に登録されているために、金融機関の審査で不利になるとされます。

信用情報異動・異動情報

信用情報異動・異動情報すでに自分の信用情報に異動情報が登録されている人は、カードローン以外の方法でお金を借りるのが現実的です。

こちらの「今すぐお金が必要なときの対処法」の記事では、カードローン以外ですぐにお金を用意する手段を紹介しているので、気になる人はこちらも併せて参考にしてください。

信用情報に関する詳しい解説は以下の記事でもしていますので、気になる人は参考にしてください。

ブラックでも生涯レイクを利用できないわけではない

信用情報を管理する機関は複数ありますが、いずれも異動情報は登録期間が決まっているため、生涯レイクで借入できないわけではありません。

| 情報の種類 | JICC | CIC | KSC |

|---|---|---|---|

| カードローンなどの 申込に関する情報 |

6カ月間 | 6カ月間 | 6カ月を 超えない期間 |

| 契約に関する情報 | 5年以内 | 5年以内 | 5年を 超えない期間 |

| 返済に関する情報 | 5年以内 | 5年以内 | 5年を 超えない期間 |

| 債務整理や 破産申し立て などの情報 |

5年以内※1 | 5年以内 | 5年を 超えない期間※2 |

※1.債権譲渡に関する情報は1年以内

※2.破産手続きの場合は7年

異動情報が抹消された後であれば、レイクの審査に通過できる可能性があります。

もし滞納や債務整理をした経験がある人は、以下いずれかの信用情報機関に開示請求をすると記録が抹消されているかどうかが分かります。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

開示した信用情報に異動情報が載っていなければレイクに申込可能です。ただし、借入希望額や勤続年数など、ほかの原因で審査に落ちるケースもあるので注意しましょう。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

レイクの審査でブラックだと判断される主な原因

自分が本当にブラックか分からない人もいるでしょう。レイクの審査でブラックだと判断される主な原因は、以下のとおりです。

上記に心当たりがなければ、ブラックである可能性は低いでしょう。また、異動情報は永久に残るわけではないため、いずれかに該当してもブラックだとは限りません。

クレジットカードやカードローンの返済が長期間遅れた

クレジットカードやカードローンを利用した際は、あらかじめ定められた期日までに返済額を用意しておくことが前提です。

61日以上または3カ月以上滞納すると、その情報は異動情報として登録されます。

滞納を放置すると遅延損害金が発生したり、自宅に督促状が届いたりすることもあります。遅延損害金の利率は年20.0%と高く、日割りで計算されるので、期間が長引くほど返済の負担も大きくなります。

現在クレジットカードやカードローンを利用していて返済が困難な場合は、早めに金融機関の問い合わせ窓口へ相談してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードやローンの支払いをうっかり忘れると、「自分はブラックなんじゃないか」と不安になりがちです。しかし、マネットには「レイクの審査に落ちたけど、他社の審査に通過した」という体験談も寄せられています。すぐに返済をしたのであれば信用情報への登録には至っていないこともあるため、思い込みで判断せず、信用情報機関へ開示請求をして確認しましょう。

クレジットカードの滞納リスクと対処法について、詳しく知りたい人は以下の記事を確認してみましょう。

携帯電話の端末代金を滞納した

携帯電話の端末を月または年単位で分割購入する場合、個品割賦販売契約と呼ばれる契約を結びます。

携帯電話会社からお金を借りて端末を購入し、毎月一定額を返済するイメージです。

携帯電話の端末代金を滞納すると、信用情報に問題があると判断されかねません。特に、数カ月から半年以上滞納が続いている人や、短期間であっても滞納を繰り返している人は、新たな借入ができない可能性が高いと言えます。

担当者からの電話や督促状が届いてから返済するのではなく、余裕をもって返済額を用意しておきましょう。

短期間に複数社への申込を繰り返した

カードローンやクレジットカードのキャッシングを申込した情報は、信用情報機関に6カ月間登録されます。

同時に複数社へ申込をしたり、6カ月のうちに何度も申込をしたりすると「お金に困っており、十分な返済能力がない人」と判断されやすくなるので注意が必要です。

ブラックだと判断されないために、申込はなるべく1社のみに絞りましょう。

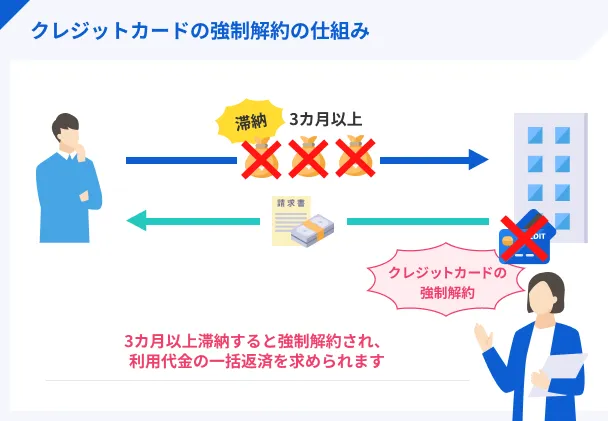

クレジットカードの利用規約に違反した

クレジットカードを取り扱っている金融機関は、利用規約に違反した利用者に対して強制解約をすることがあります。

長期間の滞納などが原因でクレジットカードを強制解約されると、異動情報として登録されるため、ブラックだと判断される可能性が極めて高いです。

利用規約に違反したとみなされるケースの例 |

- 収入や他社借入などを虚偽申告した

- 返済を長期間滞納した

- 他社のクレジットカードやローンを滞納した

- クレジットカードを現金化した

- 家族や友人にクレジットカードを貸した

クレジットカードが利用できなくなると、買い物や公共料金の決済に影響が出るほか、利用料金の一括返済を求められる可能性もあります。

利用規約は必ず守りましょう。

債務整理をした経験がある

債務整理とは、金融機関や裁判所との交渉によって、借金を減額・免除してもらう手続きのことです。

債務整理をした情報は、信用情報機関に5~7年登録されます。レイクを含めローンの審査に通過できなくなるので、手続きをするかどうかは慎重に判断しましょう。

| 種類 | 具体的な方法 |

|---|---|

| 任意整理 | 債権者と直接交渉し、利息の減額や免除などをしてもらう |

| 個人再生 | 返済不能であることを裁判所に申し立て、借金を5分の1~10分の1程度に減額してもらう |

| 自己破産 | 裁判所を仲介し、すべての借金の返済を免除してもらう |

| 特定調停 | 債権者と交渉して返済計画を立て直す |

手続きの方法や相談する窓口によっては、100万円以上の費用がかかる可能性もあります。また、交渉の結果によっては借金が減額・免除されないケースもある点に注意しましょう。

元 銀行ローンセンター長|佐藤喜三男

ブラックの原因は滞納、債務整理、多重申込がほとんどです。

滞納は61日以上・あるいは3回目の返済日を超えた時点で、自己破産などの債務整理をした場合はただちに、信用情報に異動情報として登録されます。また、信用情報機関には申込情報も登録されており、6カ月以内に複数の申込が登録されていると、いわゆる申込ブラックと呼ばれる状態となり、審査に通りにくくなります。

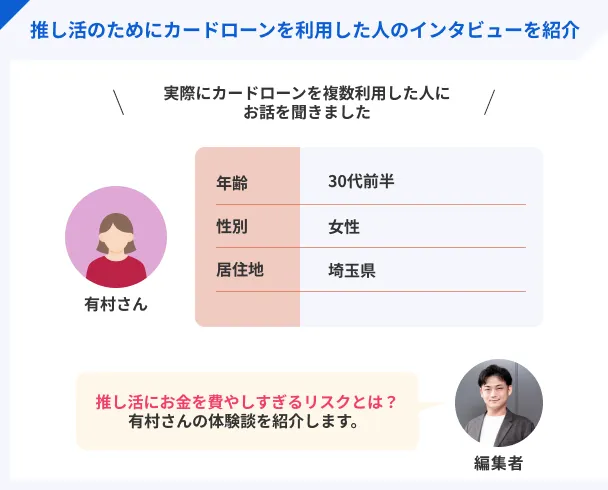

クレカの滞納が原因でレイクの審査に落ちた有村さんの体験談

ここからは、クレジットカードのキャッシングを滞納した経験があり、その結果レイクの審査に落ちた有村さんのインタビューを紹介します。

借入をはじめた22歳のころは三重県にお住まいだった有村さん。

推しのライブに行くための交通費を捻出するため、まずエポスカードのキャッシング枠を利用されています。

しかし、エポスカードの滞納が常態化してしまい、そのお金を返済する目的でレイクに申込しました。

推しのライブに行くための交通費をエポスカードで借入

マネット

編集者

有村さん

エポスカードの滞納が常態化

レイクに申込するも審査落ち

より詳しいインタビューの内容については、以下の記事をご覧ください。

レイクへ申込する前に自分がブラックかどうか確認しよう

ブラックだと判断されやすい人の特徴は理解できたものの、自分の信用情報の調べ方が分からない人もいるのではないでしょうか。

信用情報機関に情報の開示を請求すれば、自分がブラックかどうかを確認できます。実際の手続きの流れを詳しく解説するので、レイクへの申込を検討している人は参考にしてください。

利用している金融機関がどの信用情報機関に加盟しているか調べる

金融機関によって、どの信用情報機関に加盟しているかは異なります。

すでにクレジットカードやカードローン、住宅ローンなどを利用している場合、まずは契約している金融機関が加盟している信用情報機関をチェックしましょう。

信用情報機関に関する情報は、金融機関の公式サイトのページ下部に「加入指定信用情報機関」などの形で表記されているのが一般的です。

カードローンを取り扱っている消費者金融は、ほとんどの場合JICCとCICに加盟していると覚えておきましょう。

一方、銀行や信用金庫などの金融機関は、全国銀行個人信用情報センター(KSC)に加盟しています。銀行の住宅ローンなどを利用している人は、全国銀行個人信用情報センターへの問い合わせも必要です。

情報の開示を請求する

利用中の金融機関がどの信用情報機関に加盟しているか分かったら、実際に自分の信用情報を確認しましょう。

情報開示は、インターネットと郵送の2通りの方法があります。

インターネットで情報開示をする流れ |

- 本人認証をおこなう

- 専用フォームで氏名・生年月日などの必要事項を入力する]

- 手数料を決済する

- 開示報告書をダウンロードする

郵送で情報開示をする流れ |

- 信用情報開示申込書を記入する

- コンビニで開示利用券(手数料)を購入する

- 本人確認書類を用意する

- 指定された送付先に必要書類を郵送する

開示までにかかる時間や受付時間、手数料は信用情報機関によって異なるので、事前に公式サイトを確認しましょう。

インターネットで情報開示をする場合、あらかじめ定められた期間内に開示報告書をダウンロードしなければいけない点にも注意が必要です。

ブラックでなければレイクで借入できる可能性がある

自分の信用情報がブラックではないと確認できたら、レイクへの申込を検討してみましょう。

レイクの審査では収入や職業、他社借入の件数や金額、各種ローンの返済状況などがチェックされます。

クレジットカードやカードローンを計画的に返済する、借入希望額は必要最低限に抑えるなどの対策をすれば、審査に通過できる可能性があります。しかし、信用情報に問題がなければ必ず借入できるわけではない点にも注意が必要です。

審査に通過できれば、WEB申込で最短10分融資が可能です。また、レイクを初めて契約する人であれば、365日間または60日間は無利息になるため、活用することで負担を抑えることができます。

加えて、WEB完結なら自宅に郵送物が届くのを避けられるなどのメリットもあります。

レイクアプリがあればローンカードがなくても外出先で手軽に借入できるので、使い勝手の良さを重視する人も選択肢に入れてみてください。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

レイクの審査に落ちた人がお金を借りる方法

レイクの審査に落ちてしまい、どうやってお金を用意すれば良いか困っている人もいるでしょう。

レイクの審査に通過できなかったからといって、お金を借りられないとは限りません。

目的や状況に応じて、自分に合った方法を選びましょう。

他社カードローンを検討する

カードローンの具体的な審査基準は金融機関によって異なるため、「レイクでは審査落ちだったけど他社で融資を受けられた」というケースもあります。

特に、過去に長期滞納をした覚えがないという人や、収入が毎月安定している人は、他社なら融資を受けられる可能性があります。

レイク以外の大手消費者金融も審査スピードが比較的早く、最短即日融資を受けられる点が強みです。

| 公式サイト | 融資時間 | 借入限度額 | 金利 | 無利息期間 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分※1 | 最大 800万円 | 年2.5 ~ 18.0% | 初回借入日の翌日から30日間 |

|

|

詳細は こちらへ |

最短20分※1 | 1万円 ~ 800万円 | 年2.4 ~ 17.9% | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

最短9分 | 最大 800万円 | 年3.0 ~ 18.0% | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

最短15分※1 | 最大 800万円 | 年3.0 ~ 18.0% | 無し |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

大手消費者金融は、基本的にWEBやアプリで手続きを完結できます。

電話での在籍確認がないところを選べたり、カードレス契約をすれば郵送物を避けたりすることも可能なため、家族や勤務先にカードローンの利用を知られたくない人にも適しています。

なかには、普段の買い物で貯まったポイントを返済に利用できるカードローンもあります。

利便性の高さを重視する人はぜひチェックしてください。

質屋に物品を預けてお金を借りる

質屋では、ブランド品や宝石類など価値のある物品を預け、それを担保としてお金を借りられます。

カードローンのような審査は必要なく、借りた金額と利息と似た役割をもつ質料を期限内に返済することで、預けた物品が手元に戻ります。

質屋に質入れできる物品の例 |

- ブランド品(バッグや財布、腕時計など)

- 貴金属(金、プラチナなど)

- 電化製品

- 楽器

- 記念金貨

このほかにも、一部の質屋ではブランド品だけでなくゲーム機本体やおもちゃ、電動工具なども質入れ対象としている場合があります。

しかし、この手軽さには注意点も存在します。

最も大きなリスクは、万が一返済できなければ預けた品物の所有権が質屋に移り、そのまま売却されてしまう「質流れ」という仕組みです。

また、質料はカードローンの金利より割高な傾向にあり、借りられる金額も品物の査定額次第となるため、希望どおりの条件で利用できるとは限りません。

審査なしで利用できる反面、大切な物品を失うリスクもある点をふまえ、慎重に判断したうえで利用しましょう。

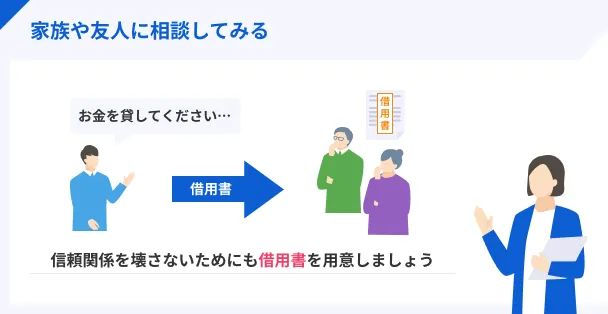

親や友人に相談する

親や友人に相談すれば、審査なしでお金を借りられる可能性があります。

しかし、なぜお金が必要か、いつまでに返済するかなどを曖昧にしたまま借りると、トラブルに発展しかねません。相手との信頼関係を崩さないために、事前に借用書を用意することが効果的です。

借用書に記載する主な項目 |

- 書類を作成した日付

- 債権者(お金を貸した人)の氏名・住所・押印

- 債務者(お金を借りた人)の氏名・住所・押印

- 借りた金額

- 借りた日

- 返済期限

- 返済方法

- 滞納した場合の措置

- 遅延損害金の金利

署名は実印でおこない、認印やシャチハタの使用は避けてください。また、借用書を紛失してしまう場合に備えて、互いに原本を保管しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

「お金の切れ目が縁の切れ目」となってしまったケースは、残念ながら少なくありません。しかしその一方で、借用書を作成したり、具体的な返済計画を提示したりすることで、円満な関係を維持している人たちがいるのも事実です。相手に安心感を与えるための、丁寧な準備とコミュニケーションを心掛けましょう。

よくある質問

まとめ

ブラックになってしまった場合、レイクの審査に通過できない可能性が高まります。

しかし、カードローンなどの利用状況によっては、信用情報に問題がないケースもあります。ブラックになる原因は長期間の滞納などさまざまなので、まずは信用情報機関に情報の開示を請求し、自分がブラックかどうかを確認しましょう。

調べた結果、自分がブラックではないと分かったらレイクの利用を検討してみてください。Webで最短10分で融資を受けられるほか、他社よりも長く無利息を活用できるというメリットもあります。

過度な借入を防ぐため、事前に返済計画をしっかりと立ててから申込しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

マネットがおこなっているインタビューでは、「どこに申込をしても審査に通らない」という声が多く寄せられていますが、信用情報に問題があることがほとんどです。ただし、ブラックだと判断される要因に心あたりがない場合は、別の原因も考えられます。まずは信用情報機関に開示請求ををしてみましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

元 銀行ローンセンター長|佐藤喜三男

信用情報がブラックだと返済能力が低いと判断されやすくなります。

カードローンの審査の目的は、貸したお金を返してもらえるかどうかを判断することです。信用情報に異動情報がある(ブラック化している)ということは、過去に滞納・債務整理・多重申込などの事実があるということに他なりません。

信用情報にこうした登録がある人は、返済に対する意識が低い、あるいは、返済能力そのものが低いとみなされ、審査において敬遠されるのです。