10万円が必要なときに有効な対処法│審査なしで借りられる手段とは

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 質屋などの審査なしでお金を借りられる方法もある

- 即日に10万円借りるなら消費者金融が適している

- 後払いアプリや公的融資制度を利用するのも一つの方法

突然の出費で10万円が必要なとき、条件を満たせば以下の6つの方法で審査なしでお金を借りられます。

審査なしで10万円借りる方法 |

- クレジットカードのキャッシング枠で借入

- 総合口座に定期預金を預けていれば「当座貸越機能」が使える

- 生命保険の契約者貸付を利用する

- 質屋に高価な品物を持ち込む

- リサイクルショップに不用品を持ち込む

- 親や知人に頼む

ただし、中には不確実な方法もあるため、確実に10万円を用意するには最短即日で借入できるカードローンが適しています。

審査に通るか不安な人は「お借入診断」を利用し、審査に通過できる可能性があるかをチェックしてみましょう。以下から診断ページに移動できます。

事前に借入できるかが分かる

事前に借入できるかが分かる

カードローン以外の10万円を借りる方法も解説しているので、突然の出費に困っている人はぜひ参考にしてください。

10万円借りる審査なしの方法6選|ブラックでも10万円借りられる?

審査なしで10万円を借りるには、現在加入しているサービスに付帯している貸付制度を利用する方法や、自宅の不用品を査定に出す方法などがあります。

なお、滞納などが原因で審査に通らない「申込ブラック」の人が10万円を借りるには、上記の1以外の方法で借りられる可能性があります。

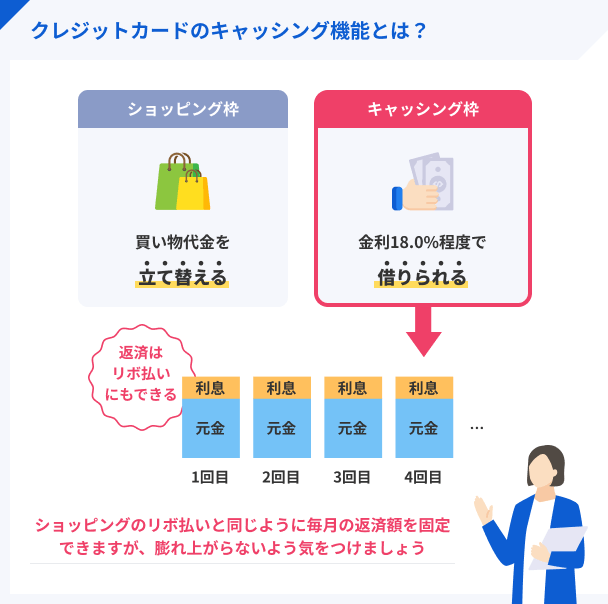

1|クレジットカードのキャッシング枠で借入

クレジットカードのキャッシングとは、クレジットカードを使い、現金や振込融資で借入することです。

クレジットカードには、一般的にカード全体の利用限度額の範囲内で、店舗での買い物などに利用するショッピング枠と借入をするキャッシング枠が設けられています。

たとえばカード全体の利用限度額が30万円の場合、30万円の中にショッピング枠とキャッシング枠の両方が含まれています。

したがって、ショッピング枠の利用額が大きい場合、キャッシング枠で希望の金額を借入できない可能性もあります。

また、そもそもクレジットカードにキャッシング枠が設定されていなければ、お金を借りることはできません。

手持ちのカードにキャッシング枠が含まれているか知りたい場合は、クレジットカードの会員ページを確認するか、カード会社のフリーコールに連絡してください。

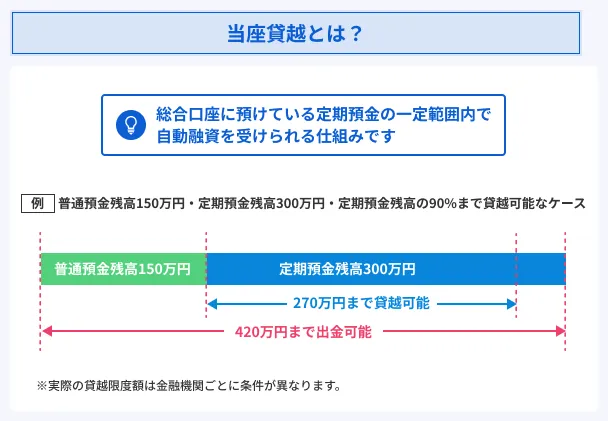

2|総合口座に定期預金を預けていれば「当座貸越機能」が使える

当座貸越機能とは、銀行などで定期預金を保有している場合に、定期預金の一定の金額の範囲内で自動的に融資が受けられる仕組みです。

口座開設の際に普通預金口座と定期預金口座から成る総合口座が作成され、普通預金口座の残高がマイナスになっても、現金の引き出しや引落しが可能になります。

貸越極度額は、定期預金の合計金額の90%かつ金融機関ごとに設定された金額の範囲内です。

| 金融機関 | 貸越極度額 |

|---|---|

| 三井住友銀行 | 以下の①②合計で400万円まで ①総合口座の定期預金・積立型預金の合計残高の90% (上限200万円) ②⑴⑵合計で上限200万円 ⑴利付債(国債、地方債、政府保証債) : 額面金額合計の80% ⑵割引国債 : 額面金額合計の60% |

| スルガ銀行 | 総合口座定期預金および総合口座積立定期預金の合計額の90% (上限500万円) |

当座貸越は貸越限度額の範囲内で何回も利用できるのがメリットですが、当日中に返済できなければ毎月普通預金から利息が引き落とされます。

また、借入をしている感覚が薄いため、慢性的に借入する状態になりやすいのがデメリットです。

3|生命保険の契約者貸付を利用する

生命保険の契約者貸付とは、生命保険に加入している場合に、解約返戻金を担保に一定の条件のもとで借入ができる制度です。

契約者貸付

契約者貸付契約している保険の種類によっては利用できない可能性もあるため、希望する場合は保険会社に問い合わせて確認してください。

また、発生する利息も以下のように保険会社や商品ごとに異なります。

| 保険会社 | 利息 |

|---|---|

| 住友生命 | ・2017年4月2日以降の契約 年1.55% ・2013年4月2日から2017年4月1日までの契約 年2.00% |

| アフラック | ・2001年4月2日以降の契約 年2.75% ・1999年4月2日から2001年4月1日まで 年3.25% |

4|質屋に高価な品物を持ち込む

質屋とは、以下のような担保を提供することで、その査定額の範囲内で借入できる仕組みです。

質屋の担保となる品物の例 |

- 宝飾品・貴金属

- ブランド品

- カメラ関連品

- 美術品・骨董品

- パソコンやスマートフォンなどの電子機器

- 高級家具

- 洋酒

ただし、返済ができなくなれば質流れと呼ばれ、品物が手元に戻らない可能性があります。

また、利息は月利で計算されるため、借入期間が長くなれば利息が膨らみやすくなります。

元金と利息を合わせた返済が難しいときは、利息を返済することで返済期日を延長できる可能性があるため、一度質屋の担当者に相談してみてください。

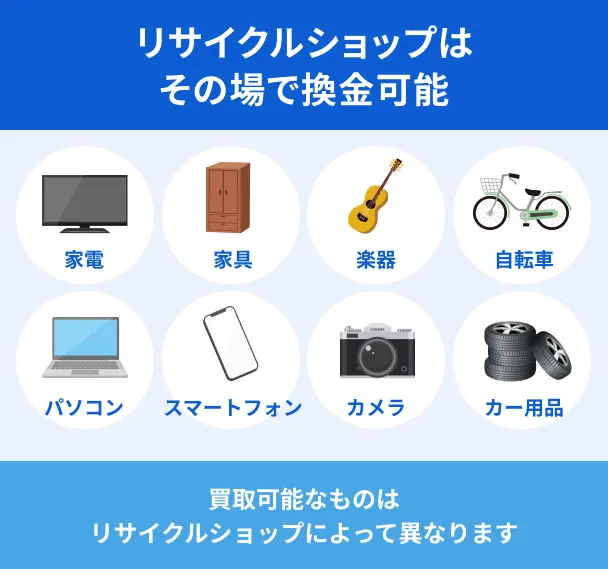

5|リサイクルショップに不用品を持ち込む

リサイクルショップで不用品を売却してお金を作る方法もあります。

リサイクルショップとは、不要になった以下のような物品を買い取り、再販売することで利益を上げる仕組みです。

リサイクルショップに持ち込み可能なもの |

- ブランド品

- 食器

- 衣類・靴

- ベビー用品・おもちゃ

- パソコン・スマートフォン

- ゲーム機・ゲームソフト

リサイクルショップによって持込可能なものが異なるため、事前に店舗に確認してから持ち込したほうが良いでしょう。

ただし、リサイクルショップは店舗の維持や人件費にコストがかかっているため、買取価格が低くなる傾向があることには注意してください。

6|親や知人に頼む

ほかの手段では10万円を用意できない際、最終手段として検討できるのが親や知人から借入できないか相談する方法です。

審査がなく、場合によっては利息もかからない可能性があります。

ただし、借入の条件や返済日について取り決めをしておかないと、トラブルに発展してその後の関係性に影響を与える可能性もあります。

借入する際は借用書を発行して、借入の事実を証明できるようにしましょう。

借用書に記載する項目は以下の通りです。

借用書に記載する事項 |

- 書類作成日

- 収入印紙(借入金が1万円を超える場合)

- 借主の住所・氏名・押印

- 借入金の額

- 借入日

- 返済期限

- 返済方法

- 損害金の金額

どうしても10万円が必要なときは最短即日融資のカードローンがおすすめ

審査なしでお金を借りる方法はあるものの、どうしても10万円必要な場合はカードローンの利用が適しています。

ここでは、最短即日で利用できる具体的な商品を紹介します。

アコム│29歳未満の審査通過率が高いので収入が少なくても申込可能

アコムは29歳未満の利用者が56.1%と最も多く、収入の少ない若年層でも申込できるカードローンです(2025年6月時点)。

10万円の少額融資なら、他社借入がなければ年収30万円以上で総量規制に抵触することはありません。

総量規制インターネットやATMなど返済方法も豊富なので、お金に余裕ができた際にこまめに随時返済しやすいと言えます。

ユーザー評価

ほかにも申込しましたが、軒並み断られ、審査が通ったのがここだけで、スピーディーに契約することができました。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 借入の容易さ | ||

審査は最短20分!

審査は最短20分!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分 |

| 申込条件 | ・20歳以上で安定した収入と返済能力を有する ・アコムの基準を満たす |

| 申込方法 | ・WEB ・自動契約機 ・電話 ・郵送 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 3.0〜18.0% |

| 無利息期間 | 契約日の翌日から30日間 |

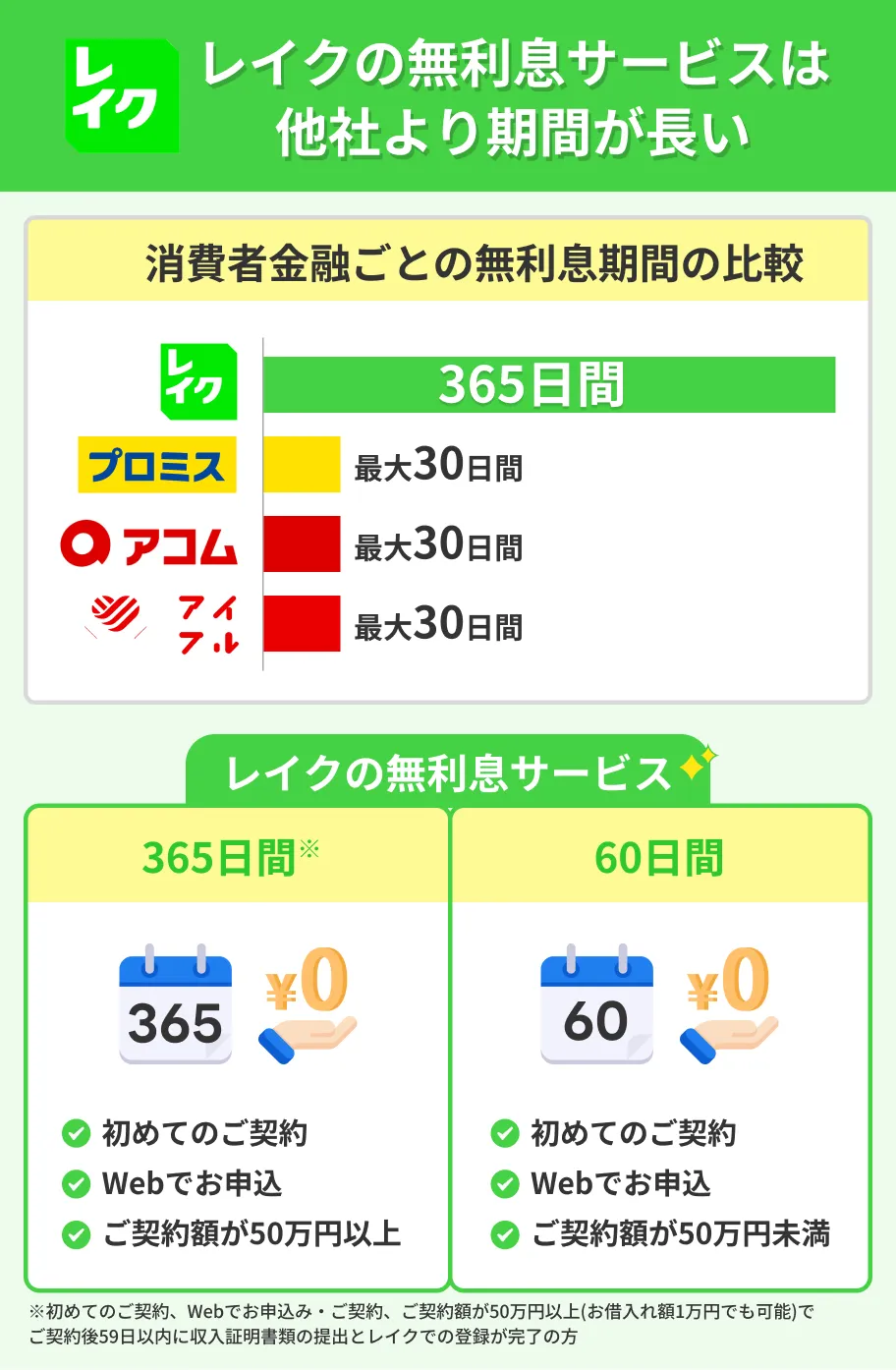

レイク│所定の条件を満たすと365日間または60日間無利息が適用される

レイクは利用限度額50万円未満の比較的少額の融資でも、Web申込を選択することで60日間無利息で借入できます。

さらに、利用限度額50万円以上の契約で契約後59日以内に収入証明書を提出しレイクに登録が完了した場合、365日間無利息も利用できます。

ただし、収入証明書を提出するだけでなく、レイクへの登録が完了するまでが条件となっているため、期日までに時間的な余裕を持って書類を提出してください。

ユーザー評価

最近のカードローンは、初回サービスで無利息キャンペーンをしているところが多いです。無利息期間は大体1カ月くらいですが、こういうキャンペーン情報も調べておいて損はありません。

| 利用したカードローン | レイク |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

条件を満たすと365日無利息!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短15秒(仮審査) |

| 融資時間 | Webで最短15分※ |

| 申込条件 | ・満20歳以上70歳以下 ・安定した収入がある ※パート・アルバイトも可 |

| 申込方法 | ・Web完結(郵送なし) ・Web完結(郵送あり) ・自動契約 ・電話(契約はWebまたは自動契約機) |

| 電話での在籍確認の有無 | 電話による在籍確認なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。 |

| 金利 | ・利用限度額200万円以下:12.0~18.0% ・利用限度額200万円超:4.5~15.0% |

| 無利息期間 | ・365日間無利息 ※はじめてのご契約 ※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 ・60日間無利息 ※はじめてのご契約 ※Webお申込み、ご契約額が50万円未満の方 |

プロミス│最短3分の即日融資は大手消費者金融のなかでもスピーディ

プロミスは最短3分で融資が可能なので、最短即日融資が特徴の大手消費者金融の中でも特にスピーディーに借入できます。

これには、電話での在籍確認を原則としておこなわないなど、手続きにかかる手間を軽減していることが関係しています。

申込から契約まで一切電話なしで借入できた例もあり、即日でどうしても10万円必要な人や、周囲に知られずに借入したい人に適しています。

ユーザー評価

なんといっても借入の速さ。30分以内に審査、本人確認、書類の発行など、WEBから一発で通ったことはなによりも早いため。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 25万円 | 金利 | 年17.8% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

※契約当時の金利です。

最短3分のスピード融資!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 申込条件 | ・18歳〜74歳 ・本人に安定した収入がある ※パート・アルバイトなど安定した収入があれば主婦(主夫)や学生(高校生・定時制高校生・高等専門学校生を除く)でも可 ※収入が年金のみは不可 |

| 申込方法 | ・WEB ・スマホアプリ ・自動契約機 ・電話 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 年2.5~18.0% |

| 無利息期間 | 初回借入日の翌日から30日間※ |

※メールアドレスとWEB明細の登録が必要です。

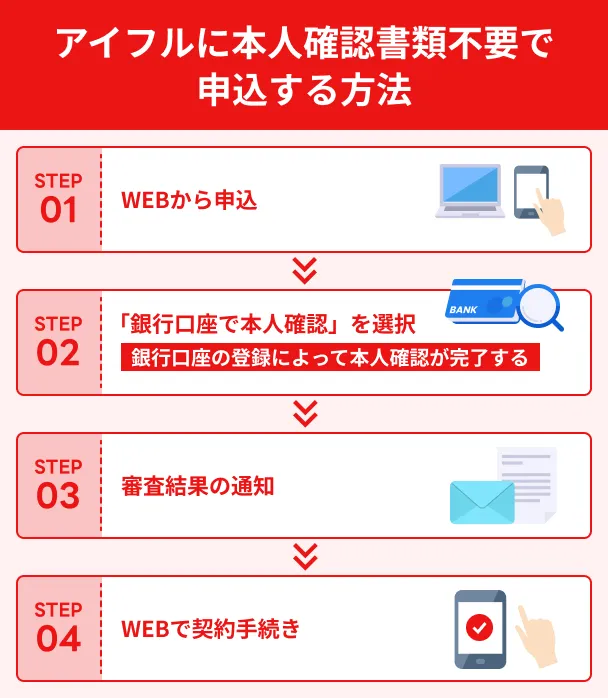

アイフル│申込時に銀行口座を登録すれば本人確認書類が不要

アイフルでは申込時に「銀行口座で本人確認」を選択すれば、本人確認書類の提出が不要になります。

本人確認の方法を選択する際に、「銀行口座で本人確認」を選択してください。

また、「銀行口座で本人確認」を利用しない場合でも、WEB申込を利用すればスマホ1台で本人確認書や収入証明書の提出が完了します。

ユーザー評価

本人確認、収入書類の提出も全てスマートフォンで簡単に操作でき、完了まで時間もかからない。審査もメールで迅速に届く。アプリで返済状況も、借入も簡単。アプリのアイコンは、金融機関とわからないように数種類選べる。コンビニのATMでも素早く借入ができる。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 4万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

銀行口座で本人確認が便利!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 申込条件 | ・満20歳以上69歳まで ・定期的な収入がある |

| 申込方法 | ・WEB ・スマホアプリ ・自動契約機 ・電話 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 3.0〜18.0% |

| 無利息期間 | 契約日の翌日から30日間 |

SMBCモビット│土日祝日でも電話で優先審査を依頼できる

SMBCモビットは、土日祝日も平日同様に9:00〜21:00で営業しており、申込受付や審査に対応しています。

また、即日でどうしても10万円必要な場合、申込後にモビットコールセンター(0120−03−5000)にその旨を伝えれば優先的に審査に対応してもらえるので、特に急いでいる人は申込を検討してみましょう。

ユーザー評価

申込手続きが全てインターネットで完結できた点が良かった。即日で審査結果が分かり、すぐにコンビニのATMにて出金できた。

| 利用したカードローン | SMBCモビット | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

優先審査にも対応!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短10秒(簡易審査) |

| 融資時間 | 最短15分 |

| 申込条件 | ・満20歳〜74歳 ・安定した収入がある ※派遣社員・パート・アルバイト・自営業も可 |

| 申込方法 | ・WEB ・自動契約機 ・電話 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 3.0〜18.0% |

| 無利息期間 | なし |

dスマホローン│ドコモの対象サービスを利用していれば金利優遇

dスマホローンは、ドコモの対象サービスの利用状況に応じて金利優遇を受けられるのがポイントです。

たとえば本来の適用金利が上限金利の年17.9%だった場合、実際の適用金利は年14.9%ととなり、10万円を借りると1年あたり3,000円の利息が軽減されます。

年14.9%の場合の利息負担 10万円×年14.9%×365/365日=14,900円

17,900円−14,900円=3,000円

ユーザー評価

利用している銀行のスマホローンなど検討しましたが、ドコモユーザーという事もあり、少しですが金利が低く借入出来たので決めました。

| 利用したカードローン | dスマホローン |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年11.9% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

金利優遇サービスが便利!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短即日(17:00までの申込) |

| 融資時間 | 最短即日(17:00までの申込) |

| 申込条件 | ・申込時の年齢が満20歳以上満68歳以下 ・日本国内に居住している ・安定した収入がある ・本人名義のドコモ携帯回線またはdアカウントを保有している ・SMSを受信できる |

| 申込方法 | ・アプリ ・WEB |

| 電話での在籍確認の有無 | 可能性あり |

| 金利 | 0.9〜17.9% |

| 無利息期間 | なし |

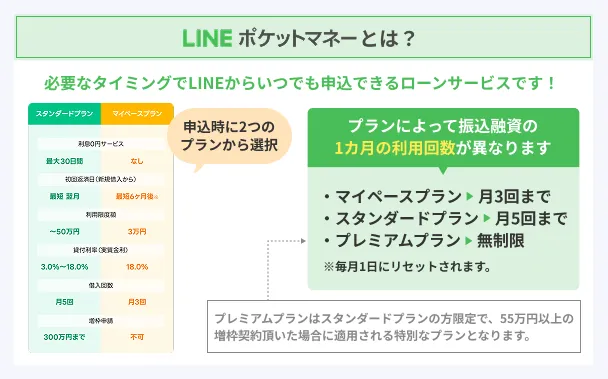

LINEポケットマネー│「スタンダードプラン」と「マイペース」を選べる

LINEポケットマネーでは、申込時に初回返済日や利用限度額が異なる「スタンダードプラン」と「マイペースプラン」の2つのプランから選択します。

マイペースプランは利用限度額が3万円以内の少額融資に限定されるものの、返済が新規借入の6カ月後とゆとりがあるため、翌月からすぐに返済が始まることに不安がある人に向いています。

どうしても10万円必要なケースではマイペースプランは利用できませんが、スタンダードプランは1カ月に利用できる振込融資の回数が多かったり、増枠申請が可能だったりと長期的に利用する場合に利便性に優れていると言えます。

プランを選んで申込できる!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短10分 |

| 融資時間 | 最短即日 |

| 申込条件 | 満20歳から65歳までの安定かつ継続した収入の見込める人など、定められた条件を満たす人 ※契約中の場合は満69歳まで利用可 ※学生・専業主婦(主夫)・アルバイトも安定した収入があれば可 |

| 申込方法 | ・アプリ |

| 電話での在籍確認の有無 | 可能性あり |

| 金利 | 3.0〜18.0% |

| 無利息期間 | なし |

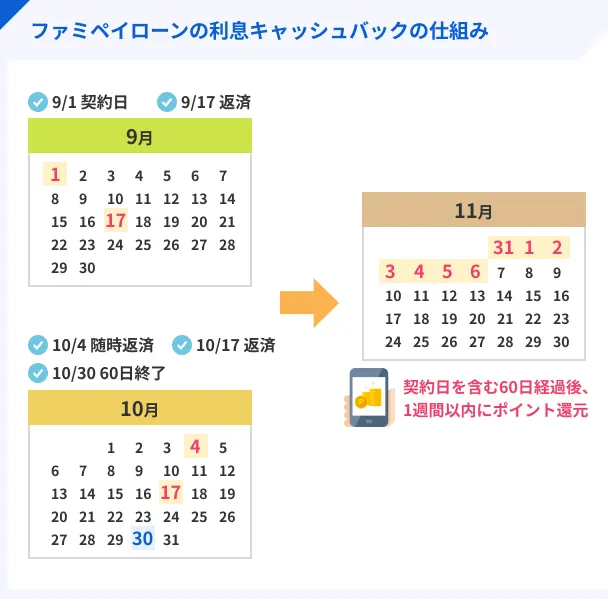

ファミペイローン│はじめての利用で最大60日分の利息をキャッシュバック

ファミペイローンでは、契約日を含む60日以内に借入し、返済した分の利息が期間限定のファミマポイントでキャッシュバックされます。

返済には随時返済も含まれるので、期間中に返済するほど利息負担が軽くなるのが特徴です。

たとえば、9月1日に毎月17日に返済する契約をした場合は、9月17日と10月17日の返済分の利息と、随時返済した分の利息がキャッシュバックされます。

ユーザー評価

ネットで申込ができて簡単、金利が安かった、店頭で返済できるので銀行口座を登録しなくても借りられるのが良かったです。

| 利用したカードローン | ファミペイローン | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年9.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入金利 | ||

利息はポイントで還元!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短即日(17:00までの申込) |

| 融資時間 | 最短即日(17:00までの申込) |

| 申込条件 | ・満20歳〜満70歳まで ・安定した収入があれば学生含めパート・アルバイトで収入のある人、無職の年金受給者、自営業者でも申込可 ※専業主婦(主夫)は不可・国内居住、日本の永住権を取得している人 |

| 申込方法 | アプリ |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 0.8〜18.0% |

| 無利息期間 | 契約日を含む60日以内に借入し、返済した利息相当額を期間限定ファミマポイントで還元 |

au PAYスマートローン│スマートフォンからau PAYにいつでもチャージできる

au PAYスマートローンなら、スマホからauPAYにチャージすることで手軽に少額融資が利用できます。

au PAYへのチャージ方法 |

- 会員専用サイトへログイン

- 「au PAY残高に直接チャージ」を選択

- 暗証番号認証とSMS認証をおこなう

- 借入金額を入力

またau PAYの利用は200円ごとに1ポイントのPontaポイントが貯まり、各種auサービスや提携店舗での買い物に利用可能です。

au PAYチャージで借入可能!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 申込条件 | ・本人名義のau IDを持っている ・満20歳以上70歳以下 ・毎月安定した収入がある ・会社員、公務員、個人事業主、アルバイト・パート、年金受給者(年金以外に安定した収入がある) ・現住所が国内にある |

| 申込方法 | WEB |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 2.9〜18.0% |

| 無利息期間 | なし |

アロー│WEB申込なら郵送物なしで契約できるのでバレにくい

アローはWEB申込を選択することで郵送物なしで契約でき、家族や同居人に利用が知られにくいと言えます。

WEB申込を利用する際は、以下のように公式サイトから審査を申込し、審査結果通知後にアプリをインストールして契約手続きをしてください。

アプリを使用した申込の流れ |

- 公式サイトの申込フォームに必要事項を入力

- 電話もしくはメールで審査結果が通知される

- 公式サイトからアプリをインストール

- アプリから本人確認書類など必要書類を提出

- 銀行口座に入金

ユーザー評価

オンライン完結かつ在籍確認なしで借りられるので、ですぐにお金が必要な人にとっては非常に助かります。また、パートやアルバイトの方でも申込ができ、かつアローは運営歴が長く利用者もたくさんいるため安心して利用できるのが良いです。

| 利用したカードローン | アロー | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

借入がバレにくい!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 申込条件 | ・22歳以上70歳以下 ・健康保険に加入している ・勤続6カ月以上 ・他社借入の滞納がない ・自営業者の場合、確定申告等年収証明が提出できる |

| 申込方法 | ・アプリ ・郵送 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 15.00〜19.94% |

| 無利息期間 | なし |

セントラル│平日14時までの申込で即日融資可能

セントラルは平日14:00までに申込を済ませることで、最短即日融資が可能です。

振込融資に加え、自動契約機でセントラルのローンカード「Cカード」も即日発行できるので、現金でどうしても10万円必要な場合も即日で借入できる可能性があります。

ユーザー評価

大手金融機関以外ではじめて持ったカードですが、申込から審査までの時間が短く、電話対応もよかったです。

| 利用したカードローン | セントラル | ||

|---|---|---|---|

| 借入金額 | 60万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

Cカードの発行が便利!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短即日(平日14:00までの申込) |

| 融資時間 | 最短即日(平日14:00までの申込) |

| 申込条件 | ・20歳以上で定期的な収入と返済能力を有する ・セントラルの基準を満たす |

| 申込方法 | ・来店 ・自動契約機 |

| 電話での在籍確認の有無 | あり |

| 金利 | 4.8〜18.0% |

| 無利息期間 | 契約日の翌日から30日間 |

フタバ│はじめての利用なら契約日の翌日から30日間の無利息

フタバは、 はじめての契約に限り契約日の翌日から30日間の無利息期間が利用できます。

平日の16:00までに審査が完了すれば最短即日融資も可能なので、短期的にお金が足りず、どうしても10万円必要な人に向いています。

初回1万円からの少額融資が可能で、契約中に追加で借入が必要になった場合も、利用限度額の範囲内で借入可能です。

少額融資に向いている!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日(平日16:00までの審査完了) |

| 申込条件 | ・20歳以上73歳以下 ・安定した収入と返済能力を持つ ・他社借入が4社以内 |

| 申込方法 | ・WEB ・電話 |

| 電話での在籍確認の有無 | あり |

| 金利 | 1〜10万円未満:14.959〜19.945% 10〜50万円:14.959〜17.950% |

| 無利息期間 | 契約日の翌日から30日間 |

ベルーナノーティス│「配偶者貸付」なら専業主婦(主夫)でも申込可能

ベルーナノーティスは配偶者貸付が利用できるため、収入のない専業主婦(主夫)でも申込できます。

配偶者貸付とは、申込者本人の年収と配偶者の年収を合わせた金額の3分の1までの借入を認める制度です。

配偶者の同意が必要にはなりますが、本来本人に安定した収入がなければ申込できないカードローンを利用するのに有効な方法です。

ユーザー評価

申込をして1時間くらいで審査が完了し、すぐに融資可能との連絡が来ました。 限度額にもよるかもしれませんが本当に審査は早いです。

| 利用したカードローン | ベルーナノーティスカードローン | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

無利息期間を繰り返し使える!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 申込条件 | 20歳〜80歳の返済能力を有する人 |

| 申込方法 | ・WEB ・電話 ・郵送 ・FAX |

| 電話での在籍確認の有無 | あり |

| 金利 | 1万円〜99万円:4.5〜18.0% 100万円〜300万円:4.5〜15.0% |

| 無利息期間 | 初回借入日から14日間 (完済後は何度でも利用可) |

VIPローンカード│契約枠によって適用金利の範囲も決まっていてわかりやすい

VIPローンカードは最高800万円までの契約枠を選んで申込するカードローンです。

審査状況により希望の契約枠とならない可能性はあるものの、枠ごとに適用金利が決まっているため、はじめての利用でもわかりやすい仕組みと言えます。

10万円の少額融資であれば、最も枠の小さい「50万円コース」に該当し、適用金利は12.0〜17.8%です。

| 契約枠(コース) | 金利(実質年率) |

|---|---|

| 800万円、700万円、600万円コース | 1.5~6.0% |

| 500万円、400万円コース | 5.0~8.0% |

| 300万円、200万円コース | 5.3~12.5% |

| 100万円コース | 10.0~14.5% |

| 50万円コース | 12.0~17.8% |

ユーザー評価

金利が他よりも低めであったことが決めた理由です。当初は350万円の借入でしたが、金利は年7.8%に設定してくれました。

| 利用したカードローン | VIP LOAN CARD |

||

|---|---|---|---|

| 借入金額 | 350万円 | 金利 | 年7.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入金利 | ||

契約枠がわかりやすい!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短60分 |

| 融資時間 | 最短60分 |

| 申込条件 | ・日本国内に居住 ・満20歳以上60歳まで ・毎月定期収入がある |

| 申込方法 | ・WEB |

| 電話での在籍確認の有無 | あり |

| 金利 | 1.5〜17.8% |

| 無利息期間 | なし |

JCBカードローンFAITH│年利が最大12.50%と低金利

JCBカードローンFAITHは適用金利が最大でも12.5%と、カードローンの中では低金利です。

ローンカードの到着には審査完了から3営業日かかりますが、カード到着前に借入できます。

即日でどうしても10万円必要な人は、WEB申込で振込融資を選んでください。

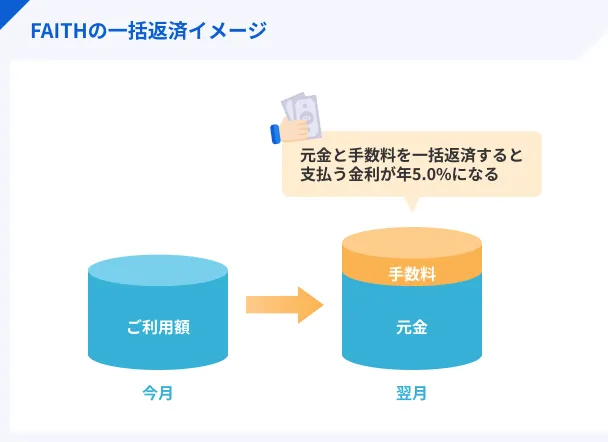

また、借入金額が5万円以内の場合なら、「キャッシング1回払い」で元金と利息を一括返済することで、適用金利が年5.0%になります。

事前に「My JCB」から設定する必要がありますが、低金利で借入できるのは魅力です。

一括完済なら金利年5.0%!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 申込条件 | 20歳以上69歳未満で、本人に毎月安定した収入がある (学生、パート・アルバイトは除く) |

| 申込方法 | ・WEB (必要書類の提出のみ郵送も選択可) |

| 電話での在籍確認の有無 | あり |

| 金利 | 1.3〜12.5% |

| 無利息期間 | なし |

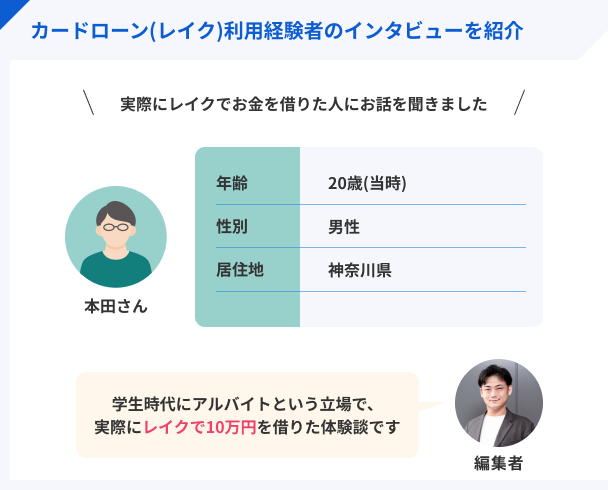

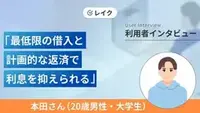

レイクで借入できた本田さんの体験談を紹介

10万円必要な人の中には、消費者金融のカードローンが実際に即日の借入が可能なのか気になっている人もいるかもしれません。

ここからは、学生ながらレイクで10万円を即日で借入できた、本田太郎さん(仮名)の体験についてインタビューした様子をご紹介します。

| 項目 | プロフィール |

|---|---|

| 名前 | 本田太郎さん(仮名) |

| 性別 | 男性 |

| 利用した年月 | 2011年10月 |

| 年齢 | 20歳(当時) |

| 職業 | 学生(アルバイト) |

| 年収 | 84万円 |

| 家族構成 | 独身 |

| お住まい | 神奈川県(実家住まい |

| 借入先 | レイク |

| 利用状況 | 完済 |

友人との旅行のためにレイクを利用した

マネット

編集者

本田さん

借りられるか不安だったが、意外とすぐに借りられて驚いた

本田さん

より詳しい本田さんへのインタビュー内容は、以下の記事からご確認いただけます。

貸金業務取扱主任者・FP|村上敬

学生の人でも、定期収入があれば消費者金融の審査に通る可能性があります

消費者金融の申込条件には「安定した収入がある人」と記載されているケースがほとんどです。

ここでいう安定収入とは高収入ではなく、毎月の収入に変動がない状態を指します。

そのため、アルバイトやパートの人でも、年収の3分の1以内であればお金を借りられる可能性があります。

ローンの審査に通るには?10万円借りるためのポイント7選

カードローンを含めたローンの審査に通過するには、いくつか押さえておきたいポイントがあります。

事前に対策できることばかりなので、申込前に確認しておきましょう。

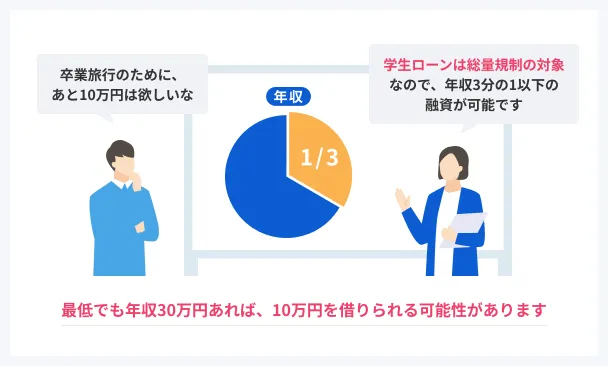

年収は最低でも30万円以上を確保する

10万円を借りたい場合、貸金業法の総量規制に抵触しないためには、年収は最低でも30万円以上を確保しましょう。

ただし、年収が30万円以上あれば必ず10万円が借りられるわけではありません。

審査ではそのほかの申込情報や、信用情報から申込者の返済能力が総合的に判断されています。

毎月の収入に大きな差が出ないようにする

カードローンの申込条件の一つになっている「安定した収入」とは、毎月の収入に大きな差がない状態のことです。

したがって、単発アルバイトなど収入に継続性がなく、月々の収入金額に差が出やすい働き方をしている場合は審査に通過しにくいと言えます。

パートやアルバイトでも、一つの勤務先から継続して収入を得ている場合などは収入が安定していると認められるため、まずは月の勤務日数が安定するよう意識すると良いでしょう。

他社にも借入がある場合は返済を進める

他社でも借入している場合、申込前にできる限り返済を進め、他社借入金額を減らしましょう。

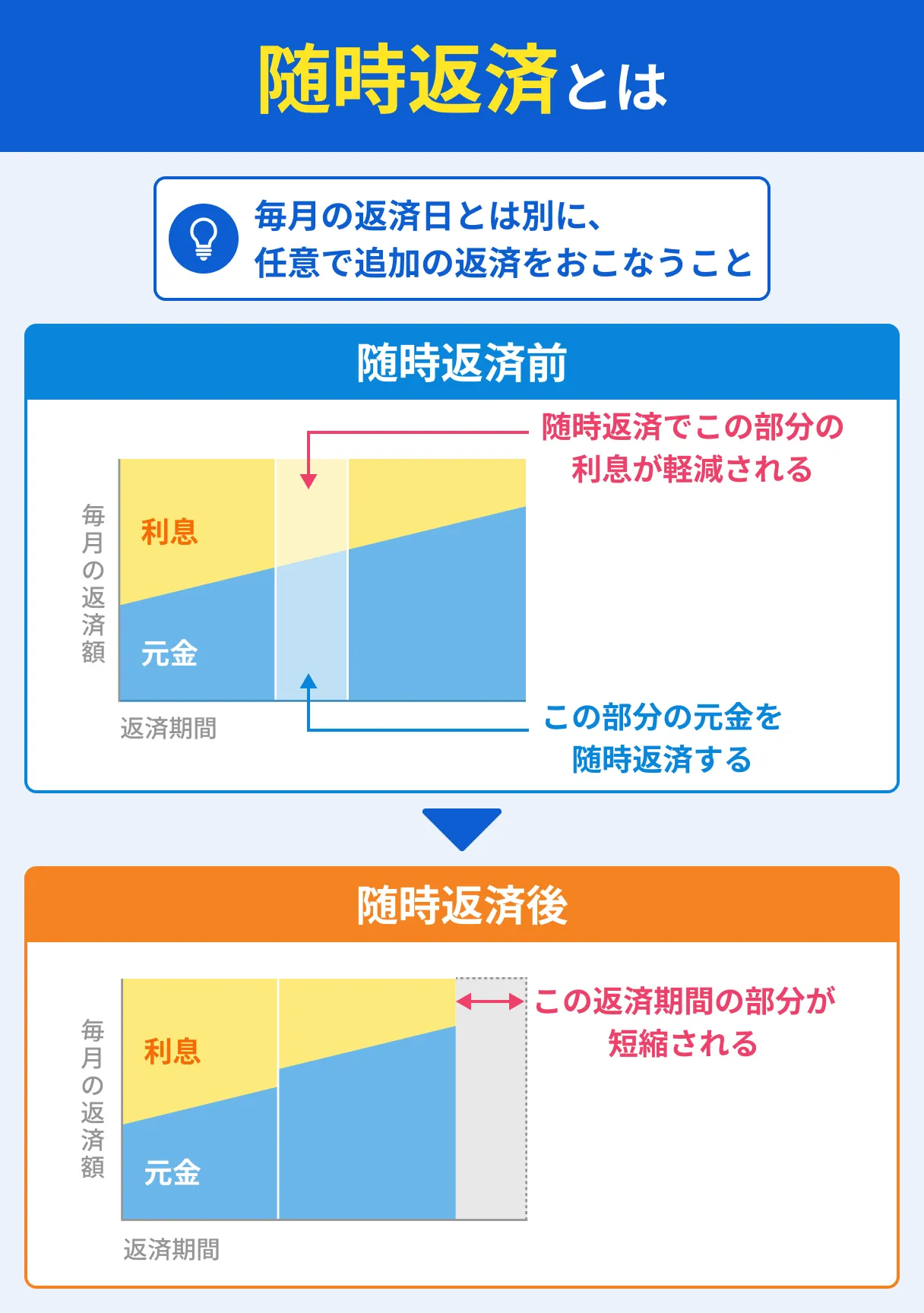

ローンは毎月の返済に加え、随時返済もおこなえます。

随時返済とは、毎月の返済金額に追加して任意の金額で返済をおこなうことです。

予定よりも多くの金額を返済することで借入残高が減るスピードが早くなり、総返済額が小さくなります。

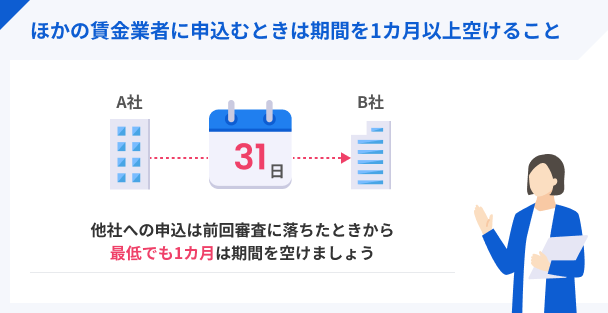

一度に複数の金融機関に申込しない

どうしても10万円必要でも、一度に複数の金融機関に申込するのは避けましょう。

ローンの申込履歴は信用情報にも登録されているため、複数ローンを契約しなければお金のやりくりができないほど返済能力がない状態だと判断されるためです。

信用情報

どうしても複数のローンに申込したい場合は、最低でも1カ月は期間を空けてください。

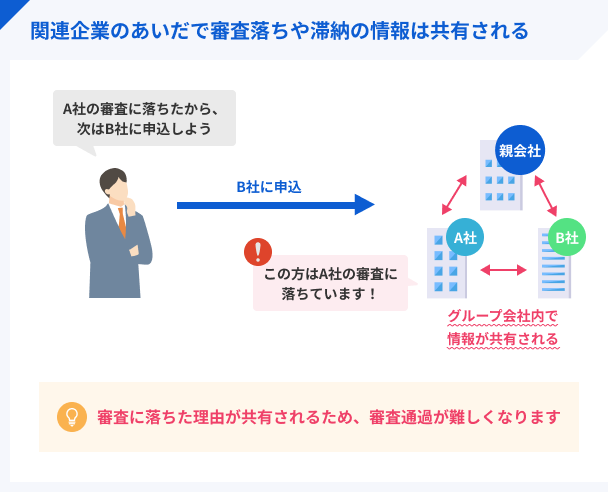

また、審査に落ちた場合、その金融機関のグループ企業への再申込は避けましょう。

審査に通過しなかったとの情報はグループ企業同士で共有されているため、せっかく申込しても再び審査落ちになる可能性があるからです。

たとえば、記事で紹介した大手消費者金融のプロミスとSMBCモビットは、SMBCグループに属しています。

ほかにも、ファミペイローンもレイクと同じ新生フィナンシャルを保証会社としているため、再申込する際には注意してください。

滞納した経験があれば信用情報をチェックしておく

これまでに滞納した経験がある場合は、申込前に自分の信用情報をチェックするのが理想です。

信用情報に問題があった場合、審査に通過するのは困難なため、申込する手間や時間が無駄になる可能性があるためです。

特に以下のような経験がある場合、信用情報に異動情報が登録されている可能性が高いと言えます。

滞納により異動情報が登録される取引の例 |

- クレジットカードの支払いを滞納した

- スマホの機種代金の分割支払いを滞納した

- カードローンの返済に遅れた

異動・異動情報信用情報の状態を知りたい場合は、信用情報機関に開示請求をすれば確認できます。

信用情報機関500〜1,500円の手数料がかかるものの、スマホやパソコンで手軽に確認が可能です。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

申込フォームには正確な情報を入力する

申込フォームは送信前に見直し、正確な情報を入力しましょう。

特に以下の情報は入力間違いが多いため、重点的に確認してください。

申込フォームで入力間違いが多い情報の例 |

- 申込者の住所

- 申込者の電話番号

- 申込者の年収

- 勤務先の住所

- 勤務先の電話番号

入力情報にミスがあった場合、金融機関が事実の確認のために申込者に連絡を取るなどして審査に時間がかかるだけでなく、最終的に審査に通過しない可能性もあります。

また、虚偽申告の事実が明らかになれば、その時点で審査に通過できません。

なお、アリバイ会社の利用は違法になる可能性が高いため、利用は避けましょう。

アリバイ会社とは、実体のない会社名で収入証明書類を発行したり、在籍確認に対応したりするなど、顧客の勤務先や収入などの偽装をおこなう会社です。

在籍確認の対策をしておく

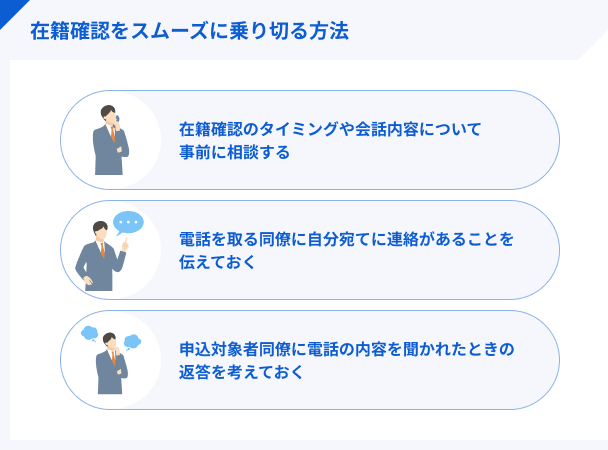

ローンの審査では、電話連絡や書類確認で、勤務先への在籍確認が必ず実施されます。

在籍確認電話による在籍確認が実施される場合は、あらかじめ自分が電話に出やすい曜日や時間帯を、金融機関のフリーコールでオペレーターに伝えておくと安心です。

金融機関もスムーズに在籍確認を終えたいため、配慮してくれる可能性があります。

ただし、在籍確認は本人が電話に出なくても、同僚が「Aさん(申込者)は外出中です」などと対応してくれれば在籍が確認できたことになり、問題なく完了します。

また、問い合わせ次第では書類の在籍確認に変更してもらえる場合もあります。

電話での在籍確認に抵抗がある人は、申込時にその旨をオペレーターに伝えておきましょう。

カードローン以外で10万円を借りられる審査ありの方法も紹介

審査なしで10万円を借りられれば心理的な不安が軽減しますが、カードローン以外で審査ありの方法も検討することで、10万円を工面する選択肢を増やせます。

自分の状況や目的に合うものがないか、確認してみましょう。

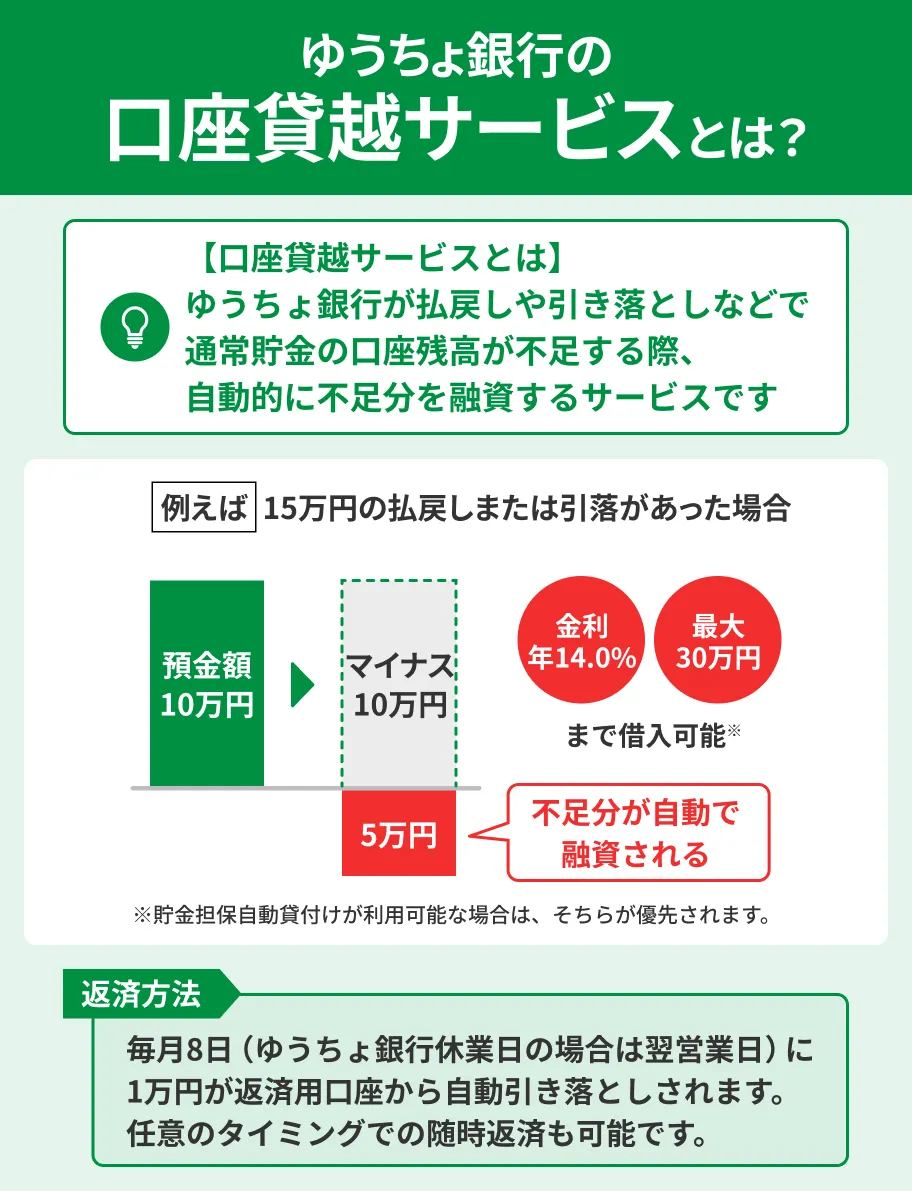

ゆうちょ銀行│「口座貸越サービス」に申込する

ゆうちょ銀行の「口座貸越サービス」とは、公共料金やクレジットカードの利用代金の引落しなどで通常貯金の口座残高が不足した際に、不足額を自動的に融資するサービスです。

入会金・年会費無料で、普段使っているキャッシュカードと通帳があれば利用できます。

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短10日程度 |

| 融資時間 | 残高不足時、即時 |

| 申込条件 | ・日本国籍を有するまたは永住許可を受けている外国人 ・契約時の年齢が満20歳以上70歳以下 ・ゆうちょ銀行の通常貯金を保有している ・安定した収入があり、継続して取引が見込まれる(年金収入、無職の既婚者で配偶者が条件を満たす場合も可) ・保証会社の保証を受けられる |

| 申込方法 | ・WEB ・窓口 |

| 電話での在籍確認の有無 | なし |

| 金利 | 14.0% |

| 無利息期間 | なし |

なお、WEBで申込した場合は審査時間は10日程度ですが、窓口で申込した場合は2週間程度と、申込方法によって審査結果が出るまでの期間が異なるため、急ぎの場合は注意してください。

公的融資制度│失業や低所得などの事情がある人向けの制度

公的融資制度とは、失業や所得の減少などで生活が困窮している人の、生活の再建を支援する制度です。

即日で借入できなかったり、細かな規定があったりするものの、定められた条件を満たせば利用できます。

主な公的融資制度 |

- 求職者支援資金融資制度

- 生活福祉資金

- 母子父子寡婦福祉資金貸付金制度

- 生活再建ローン

求職者支援資金融資制度│ハローワークの職業訓練受講給付金を借りてもお金が不足する人向け

求職者支援資金融資制度とは、生活費が不足している求職者を支援することを目的とした制度で、以下の2つの条件を満たしている人が対象となります。

ハローワークの求職者支援資金融資制度の対象者の条件 |

- 職業訓練受講給付金の支給決定を受けている

- ハローワークで求職者支援資金融資要件確認書の交付を受けている

また、家族構成によって融資される上限金額が異なり、配偶者・子・父母のいずれかがいる人は月額上限10万円、それ以外の人は月額上限5万円を最大12カ月間借りられます。

原則担保・保証人は不要で、金利は年3.0%(信用保証料年0.5%含む)です。

返済が遅れた場合は年14.5%の損害金が発生します。

なお、利用を希望する場合はハローワークで要件を確認し、労働金庫で手続きをおこないます。

生活福祉資金│生活再建や低所得層向けの貸付制度

生活福祉資金とは、金融機関からお金を借りられない住民税非課税世帯や、障がい者・高齢者が属する世帯に生活に必要な資金を融資する制度です。

生活福祉資金の主な資金の種類 |

- 生活支援費

- 教育支援費

- 不動産担保型生活資金

貸付限度額や貸付利子は資金の種類ごとに異なるため、確認してから利用しましょう。

| 生活支援費 | 内容 |

|---|---|

| 概要 | 生活再建までに必要な生活費を融資するもの |

| 貸付限度額 | ・2人以上の世帯 月20万円以内 ・単身世帯 月15万円以内 |

| 償還期限 | 据置期間(最終貸付日から6カ月以内)から20年以内 |

| 貸付利子 | ・保証人あり 無利子 ・保証人なし 1.5% |

| 教育支援費 | 内容 |

|---|---|

| 概要 | 低所得世帯の子が高等学校、大学、 または高等専門学校に修学するための 経費を融資するもの |

| 貸付限度額 | ・高校 月3.5万円以内 ・高専 月6万円以内 ・短大 月6万円以内 ・大学 月6.5万円以内 |

| 償還期限 | 据置期間(卒業後6カ月以内)経過後20年以内 |

| 貸付利子 | 無利子 |

| 不動産担保型 生活資金 |

内容 |

|---|---|

| 概要 | 低所得の高齢者世帯の居住用不動産を 担保として生活資金を融資するもの |

| 貸付限度額 | ・土地の評価額の70%程度 ・月30万円以内 |

| 償還期限 | 契約終了後3カ月以内 |

| 貸付利子 | 3.0%または長期プライムレートのいずれか低い金額 |

母子父子寡婦福祉資金貸付金制度│母子家庭・父子家庭で20歳未満の児童を扶養している人が申込可能

母子父子寡婦福祉資金貸付金は、20歳未満の児童を扶養している配偶者のない世帯が対象となる制度です。

生活費や住居の確保だけでなく、子どもの教育費など配偶者のない世帯の生活に関するさまざまな需要に対応しています。

母子父子寡婦福祉資金貸付金制度の資金の種類 |

- 生活資金

- 住宅資金

- 転宅資金

- 就学支援資金

- 修学資金

- 就職支度資金

- 技能習得資金

- 事業開始資金

- 事業継続資金

- 医療介護資金

- 結婚資金

たとえば生活資金の場合、資金の概要や限度額は以下の表のようになっています。

| 生活資金に関する項目 | 内容 |

|---|---|

| 資金の種類(概要) | 就業に必要な知識や技能を習得する期間、または医療・介護を受けている期間の生活を安定・継続させるために必要な資金 |

| 貸付限度額 | ・知識・技能の習得 141,000円/月 ・その他 108,000円/月 |

| 金利 | ・保証人あり 無利子 ・保証人なし 1.0% |

生活再建ローン│生活困窮者でも利用できる生活サポート基金のローン

生活再建ローン(生活再生資金の貸付事業)は、消費者金融の借入を整理するための資金や、税金・公共料金などの滞納を解消するための資金を融資する制度です。

債務整理後など信用情報に問題があって金融機関からの融資を望めない場合に、生活の再建を目的に利用できます。

生活再建ローンとなるのは、以下の条件に該当する場合です。

生活再建ローンの対象者 |

- 生活再建ローンの利用で日常生活の再建の見込があり、将来に渡って返済可能な見通しが立っている人

- 助け合いの精神に支えられた制度であることを理解し、生活の再建に向かう意思のある人

- 収入がある人、または現在無職の人の収入のある家族

- 東京都、神奈川県、埼玉県、千葉県に住所がある人

- 永住権のある外国籍の人

融資条件は以下の表を参考にしてください。

| 項目 | 内容 |

|---|---|

| 返済期間および返済回数 | ・1〜120カ月 ・2回〜120回 |

| 金利 | 12.5%以内 |

| 担保の有無 | 必要に応じて動産・不動産 |

| 連帯保証人の有無 | 原則として連帯保証人1名以上 |

| 返済方式 | ・元利均等 ・元金据置期限一括返済(利息毎月支払い) |

| 貸付限度額 | 状況による |

原則として1名以上の連帯保証人が必要であること、滞納した場合は14.6%の遅延損害金が発生することには注意してください。

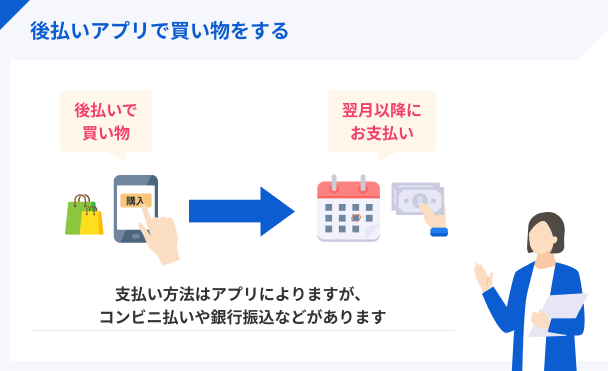

遅延損害金後払いアプリ│チャージの都度審査が発生するシステム

金融機関ではなく、後払いアプリから10万円を借りる選択肢もあります。

後払いアプリとは、商品を購入したりサービスを利用した後に代金を決済できるサービスを提供するアプリのことです。

都度審査が発生するものの、手軽に少額融資が受けられる利便性の高い方法と言えます。

主な後払いアプリ |

- BANKIT

- PayPayクレジット

BANKIT│「スマートクレカ」機能でキャッシングと分割払いの両方が使える

BANKITの「スマートクレカ」は、アプリ完結型のクレジットカードです。

買い物などの決済時に利用できる「スマートクレカ(ショッピング)」と「スマートクレカ(キャッシング)」の2つの機能があり、使いたい金額だけアプリにチャージする仕組みです。

なお、「スマートクレカ(ショッピング)」は翌月払いと分割払いの2つの機能があるため、利用目的に応じて使い分けができます。

ただし、利用の際は都度審査に通過する必要があるとともに、分割払いには10.76〜13.27%、キャッシングには18.00%の手数料がかかります。

PayPayクレジット│本人確認未完了でも10万円まで支払いに利用可能

PayPayクレジットは、PayPayへのチャージ不要で利用でき、当月にPayPayで利用した金額を翌月にまとめて支払える、決済アプリPayPayの支払い方法の一つです。

似た名前のサービスにPayPayカードがありますが、こちらはクレジット加盟店で利用できるクレジットカードです。

PayPayクレジットは本人確認(eKYC)未完了でも10万円まで利用可能額が設定されます。

通常3日程度時間がかかる本人確認なしでも10万円が借入できるため、急ぎの要件でお金が必要な人にも適しています。

学生ローン│学生でもアルバイトで安定収入があれば申込可能

学生ローンとは、主に18歳以上の学生を対象にしたローンで、金利や返済方法などに関して、学生のニーズに合わせた柔軟なサービスを展開しています。

学生でもアルバイトなどで年間30万円以上の収入があれば、総量規制に抵触せず10万円の借入を申込できます。

ただし、審査で重視される項目は年収だけではないため、年収が30万円以上でも審査に通過しない可能性がある点には注意してください。

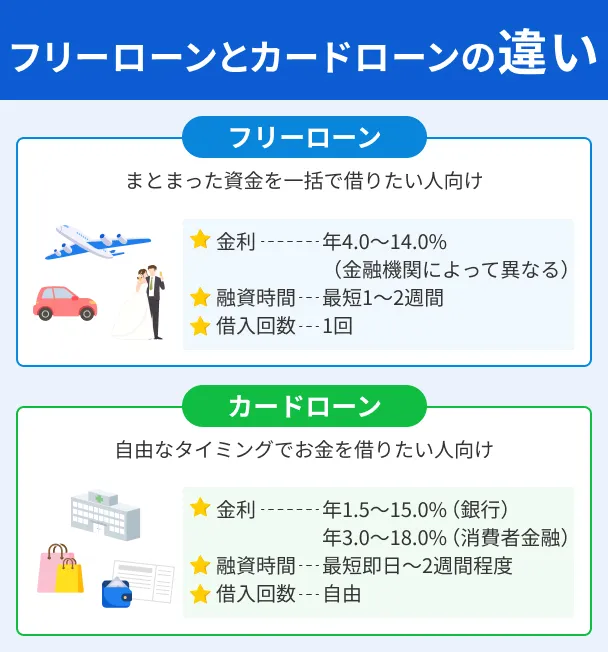

フリーローン│審査に時間はかかるが低金利で借りられる

フリーローンとは、銀行などの金融機関で提供されている個人融資サービスの一つです。

カードローンと同様に使い道自由で担保・保証人不要ですが、契約時に一度だけ融資を受ける点や、金利が比較的低めな点で異なっています。

フリーローンを提供する金融機関の一例 |

- りそな銀行

- 三井住友銀行

- JAバンク

- イオン銀行

それぞれ申込条件や借入条件が異なるため、申込前に確認しておきましょう。

| りそな銀行 | |

|---|---|

| 融資時間 | 2週間〜1カ月 |

| 申込条件 | ・満20歳〜69歳 (最終返済時の年齢が80歳未満)※学生は不可 ・継続した安定収入がある ・保証会社の保証が受けられる |

| 金利 | 1.7〜14.0% |

| 利用限度額 | 1,000万円 |

| 返済期間 | 最長10年 |

| 三井住友銀行 | |

|---|---|

| 融資時間 | 最短翌日 |

| 申込条件 | ・満20歳以上65歳以下 ・前年度税込年収が200万円以上 (個人事業主の方は所得金額) ・現在安定した収入がある ・保証会社の保証が受けられる ・契約時に窓口またはローン契約機に来店できる ・日本在住 |

| 金利 | 変動金利6.375% |

| 利用限度額 | 10〜300万円 |

| 返済期間 | 1年以上10年以内 |

| JAバンク | |

|---|---|

| 融資時間 | 1カ月程度 |

| 申込条件 | ・満20歳以上75歳未満 ・最終返還時の年齢が満80歳未満 ・継続した安定収入がある |

| 金利 | 4.0〜6.0%程度 (居住地により異なる) |

| 利用限度額 | 10〜1,000万円程度 (居住地により異なる) |

| 返済期間 | 6カ月以上 15年以内 |

| イオン銀行 | |

|---|---|

| 融資時間 | 1週間〜2週間 |

| 申込条件 | ・日本国内に居住している (外国籍で永住許可を得ている) ・契約時の年齢が満20歳以上60歳未満 ・イオン銀行の普通預金を保有している ・安定かつ継続した収入が見込める ・保証会社の保証が受けられる |

| 金利 | 3.8〜13.5% |

| 利用限度額 | 10〜700万円 |

| 返済期間 | 1年以上8年以内 |

どうしても10万円が必要でも利用してはいけないサービス

どうしても10万円が必要だと、どのような方法でも良いから借入したい気持ちになるかもしれません。

しかし、適切ではないサービスを利用すると、思わぬトラブルに巻き込まれるリスクもあります。

違法業者や違反行為に対してあらかじめ知識を持ち、自身がかかわらないよう心掛けましょう。

「審査なし」「誰でも貸します」と宣伝するのは違法業者

「審査なしで貸せます」「誰でも借入できます」などと謳っている業者は、闇金とも呼ばれる違法業者です。

闇金(ヤミ金・ヤミ金融)法外な金利を請求されたり、犯罪に巻き込まれたりする可能性もあるため、絶対に利用しないでください。

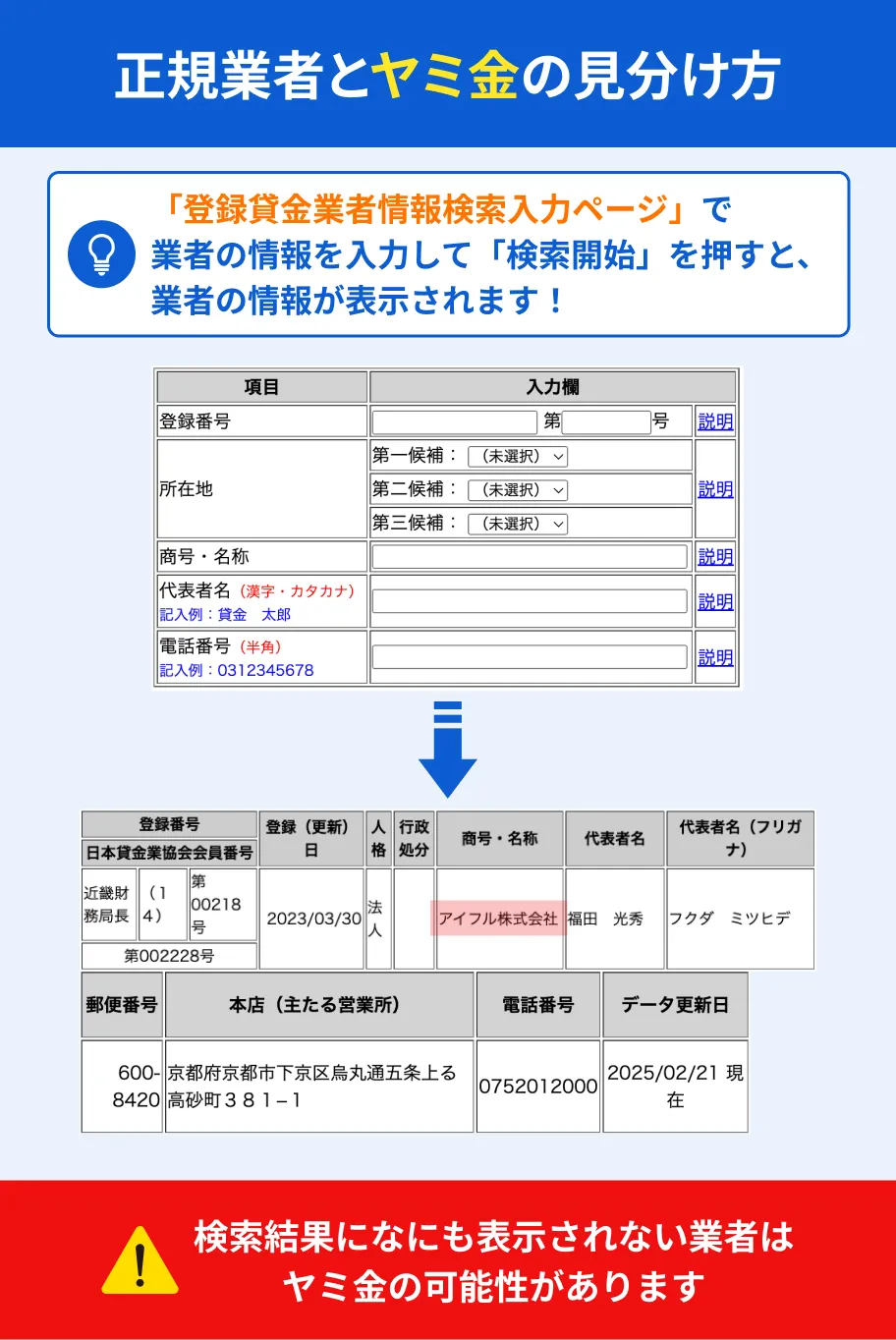

借入を検討している貸金業者が正規の貸金業者か確認した場合は、金融庁の「登録貸金業者情報検索サービス」で検索してください。

その貸金業者の名称や住所を入力して、検索結果に表示されれば正規の業者と言えます。

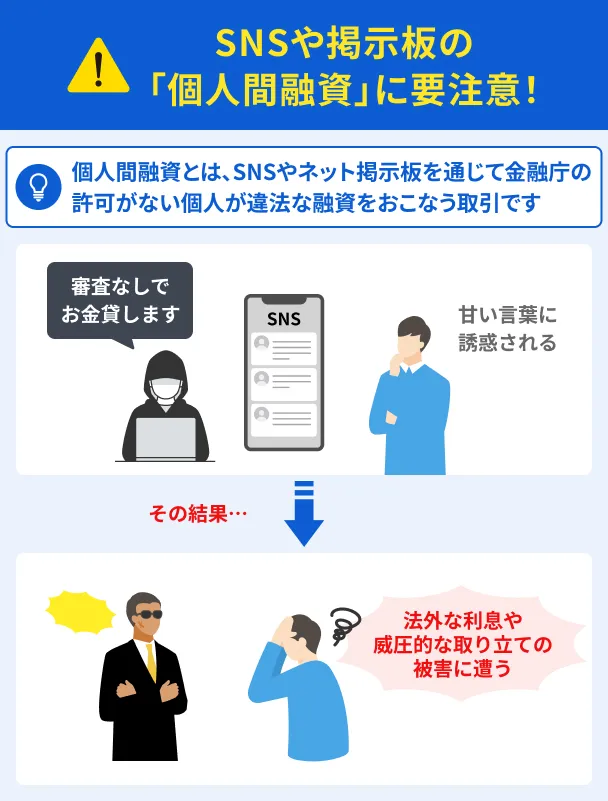

SNSで個人融資をおこなうアカウントも違法業者なので要注意

個人間融資とは、SNSなどで面識のない個人同士が金銭の貸し借りをおこなうことです。

SNSで融資を提案する業者は違法業者なので、絶対にかかわりを持たないでください。

個人情報が悪用されて犯罪行為に巻き込まれるなどの被害が報告されており、金融庁が注意喚起をおこなっています。

違法な給与ファクタリングは金融庁や警視庁も注意喚起している

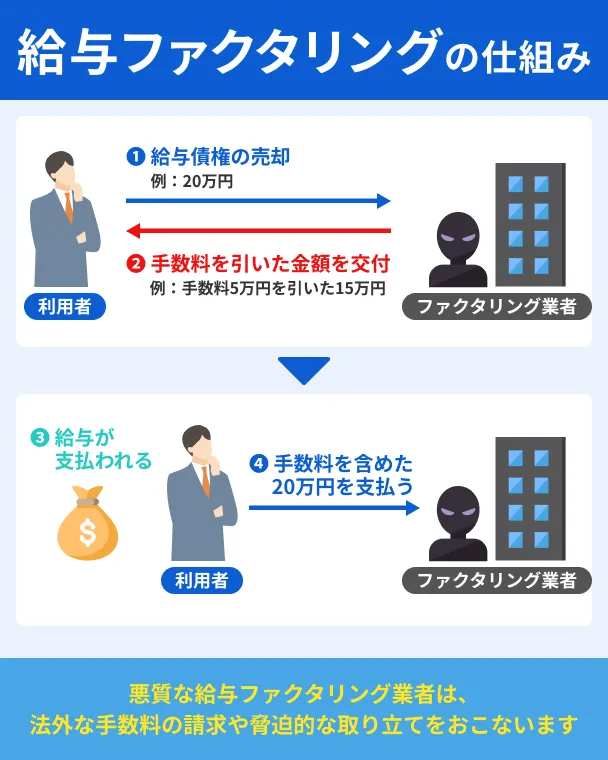

違法業者がおこなう給与ファクタリングも、金融庁や警視庁が注意喚起をおこなっているため、絶対に利用しないでください。

給与ファクタリングとは、個人が持つ給与支払いを受ける権利を業者が買取し、お金を融通する行為です。

給与ファクタリングは貸金業に該当するため、登録がない業者は違法業者となります。

法外な金利の請求や脅迫まがいの取り立てを受けるリスクがあるだけでなく、本来の給与よりも少ない金額しか受け取れないため、さらに家計の状況が悪化する可能性があります。

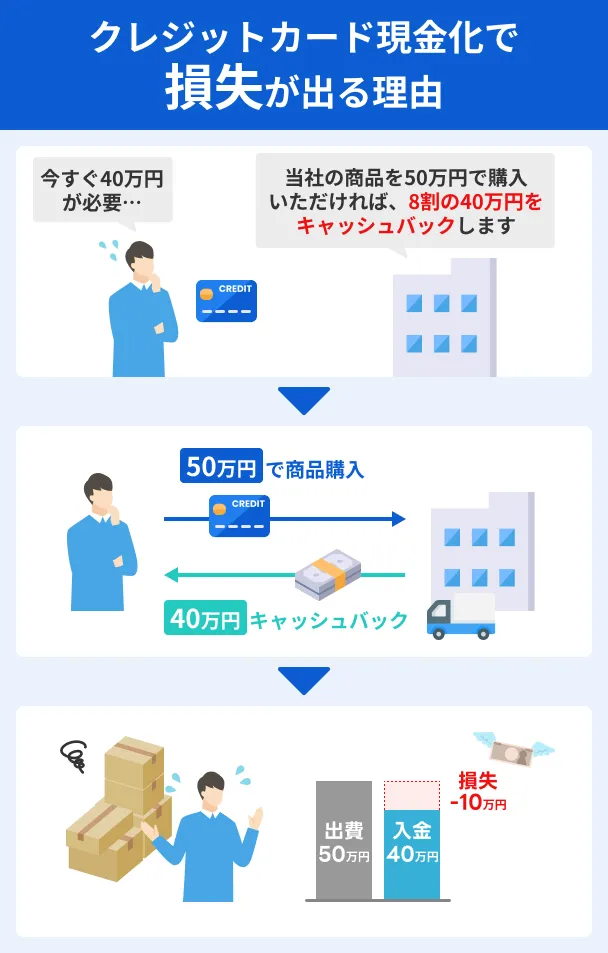

クレジットカードの現金化はカード会社の利用規約違反になる

クレジットカードの現金化は多くのクレジットカード会社の規定で禁止されているため、違反が明らかになればカードが利用停止されたり、強制解約されたりするなどの影響を受ける可能性があります。

クレジットカードの現金化とは、クレジットカードで換金性の高い品物を購入して売却したり、現金化業者を利用したりして現金を手に入れる手法です。

ただし、クレジットカードで支払った以上のお金が入ることはなく、クレジットカード現金化業者や買取業者に支払う手数料も発生し、経済的により苦しい状況になるリスクがあります。

加えて、カード情報が悪用されたり、お金を受け取る前に業者と連絡が取れなくなったりといった事例も報告されています。

よくある質問

まとめ

10万円を審査なしで借入したい場合、クレジットカードのキャッシングや生命保険の契約者貸付制度の利用を検討できます。

しかし、あらかじめ契約していなければ利用できないケースもあるため、その人の状況によっては利用できません。

確実に10万円を用意したい場合は、最短即日で借入できるカードローンが適しています。

信用情報の確認や在籍確認の対策をおこなうなど、スムーズに審査が進む環境を整えてから申込しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

本田さんが審査に通過できた理由として、アルバイトの定期収入があったことが大きいと考えられます。一般的に消費者金融の審査では、毎月一定の給料を受け取れている状況が良い影響を与えるため、問題なく通過できたと推測できます。