カードローンの借入金額はいくらまで?決まり方や限度額が高い借入先

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 借入限度額は返済能力の調査によって審査で決定される

- 借入限度額が足りない際に検討する増額とその注意点

- 借入限度額が高めのカードローンはメガバンクや大手消費者金融

カードローンの借入金額には、「貸付可能な上限額」と「利用可能な上限額」が設定されています。

実際に借りられる金額は所定の審査で決定されますが、契約後に増額も可能です。

このようなカードローンの借入限度額の決まり方や増額する際の注意点、限度額が高く設定されている借入先もあわせて紹介しましょう。

カードローンの借入限度額とは

カードローンの借入金額には上限があり、カードローン会社や申込者によって異なります。

この上限を「借入限度額」といいますが、2つの意味合いがあるため混同しないようにしましょう。

カードローン会社の貸付可能な上限額

カードローンのサービスとして、会社ごとに貸付可能な上限額が定められています。

たとえば、貸付上限額が500万円の場合、誰でも500万円まで借入できるわけではありません。

あくまでも、申込者に対して融資する上限額を示しています。

各カードローン会社のホームページで貸付上限額が記載されているので、希望の借入金額に照らし合わせて確認すると良いでしょう。

個人に設定された利用可能な上限額

利用可能な上限額は、貸付可能な上限額の範囲内で個人ごとに設定されます。

最大でいくらまで借りられるのか、契約時に設定されるのが一般的です。貸付限度額の範囲内で、希望金額を申込みましょう。

お申込後の審査を経て、無理のない範囲で利用可能な上限額が決定されます。

利用限度額の範囲であれば何度でも借入可能

カードローンの利用状況に滞納などがなければ、利用限度額の範囲内で、何度でも借入をおこなうことができます。

お金が必要なタイミングで何度でも借りられる点が、カードローンのメリットの1つです。

たとえば限度額が50万円に設定さえれてる場合、最初に20万円を借りた場合は、追加で30万円までなら借りることができます。

一方で、追加の借入を繰り返すと、返済期間が長期化することに注意しましょう。

カードローンの借入限度額に関連する基準

カードローンにおいて、個人の借入限度額を決定する主な基準は以下の3点です。

総量規制

総量規制は、年収の3分の1を超える貸付を禁止する、という貸金業法に定められたルールです。

総量規制

総量規制つまり、総量規制が影響するカードローンの場合は、借入限度額が申込者の「年収の3分の1まで」となります。

また、総量規制は他社からの借入残高も合算して判定するため、複数の借入がある場合は借入金額の合計を確認しておきましょう。

出典: 貸金業法(過剰貸付け等の禁止)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約及び極度方式貸付で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額)を超えることとなるものをいう。

総量規制の対象となるのは、貸金業者からの個人への借入になるため、法人向けサービスのほか、貸金業者に該当しない銀行は対象外となります。

安定収入などの返済能力

借入の際には、安定した収入や返済し続ける能力があるかどうかが、借入限度額を決定する基準の1つになります。

実際に、「安定した収入と返済能力を有する人」「定期的な収入と返済能力を有する人」などの条件を挙げるカードローン会社が多いです。

安定した収入があると、借入後の返済に問題がないと判断される重要なポイントになるといえます。

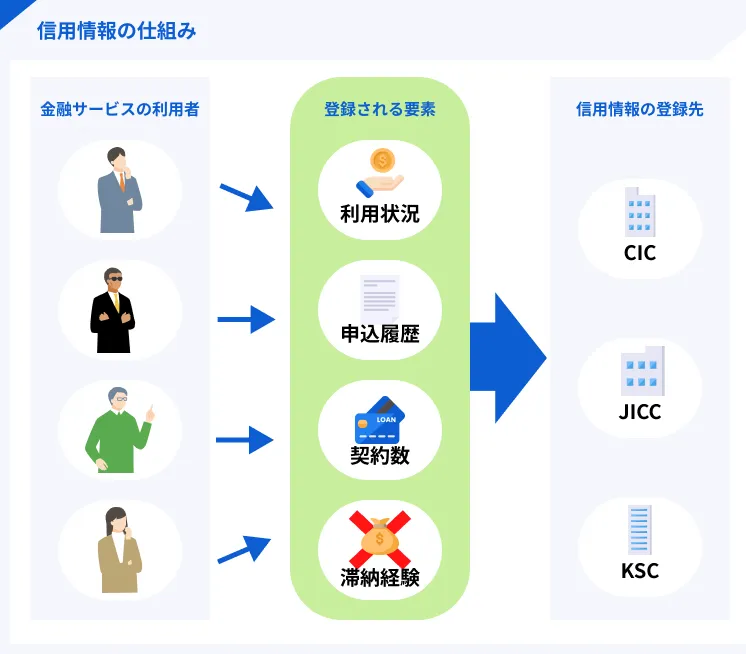

他社での利用状況

他社での利用状況も、借入限度額の決定に大きく影響する基準の1つです。

クレジットカード、ローン、割賦払いなどの利用状況は信用情報機関に登録されており、カードローン会社は申込者の信用情報を確認します。

他社での利用状況で、返済の滞納や債務整理といった異動情報があると、希望通りの借入限度額にならないばかりか、借入ができない可能性もあります。

信用情報機関とは

信用情報機関日本にある信用情報機関は、以下の通りです。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン・郵送は1,000円) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン・郵送は1,000円) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長10年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

これらの機関は、個人で開示請求をおこない、自分の信用情報を確認することもできます。

契約後にカードローンの借入限度額を増やす際の注意点

契約後に限度額を増やしたい人は、カードローン会社に申請すると増額してもらえる場合があります。

その際に押さえておきたい注意点は、以下の3点です。

事前申込や審査が必要になる

契約後にカードローンの借入限度額を増やす際には、事前に増額の申込をおこない、審査を通過する必要があります。

増額の申込方法は、大きく分けて以下の3つの方法で申込が可能です。

申込方法 |

- WEB

- 電話

- 自動契約機

なお、申込方法はカードローン会社により異なるので、ホームページなどから確認しましょう。

増額における審査は、新規契約に比較すると今までの利用実績があるため、審査時間が短い傾向にあります。

今までより多くのお金が必要になったというケースでは、他社へ新規で申込をするよりも増額したほうが良いといえるでしょう。

希望通りに増額できない可能性がある

増額を申請したものの、希望通りに上限を上げてもらえない可能性があるのでご注意ください。

理由としては、以下3つが考えられます。

理由 |

- 総量規制を超えている

- 初回契約時より年収が下がった

- 返済を滞納した履歴がある

1.総量規制を超えている

総量規制により、借入可能額は年収の3分の1までと定められていることから、すでに複数のカードローンを利用していると、希望通りに増額できない可能性が高いです。

増額により総量規制を超えるケースが該当します。

増額を検討するのであれば、貸金業者からの借入総額が年収の3分の1未満であること、増額によって超えてしまはないかを把握しておきましょう。

2.年収が下がった

初回契約時より年収が下がったことで、増額に対する返済能力に懸念があると判定されると希望通りの上限アップは見込めません。

また、増額申込時点で総量規制の上限に近い金額となっている場合は、年収が下がった分、借入限度額の引き下げされる可能性もあるのでご留意ください。

3.返済を滞納した履歴がある

返済の滞納した履歴があることも、希望通りに増額とならない理由になります。

現在のカードローンに加えて、他社での利用もすべて信用情報機関に登録されているためです。

ただし、これまでの利用実績が評価されるケースもあるため、利用しているカードローン取扱先へ事前に増額の相談をしてみると良いでしょう。

収入証明書類の提出が求められる

契約後にカードローンの借入限度額を増やす際に、収入証明書の提出が求められます。

収入証明書が必要な例 |

- 希望の借入額が50万円を超える

- 希望の借入額と他社での利用残高の合計が100万円を超える

収入証明書類は、以下に示す書類のうちいずれか1点を提出します。

収入証明書の例 |

- 源泉徴収票(直近の期間)

- 支払調書(直近の期間)

- 給与の支払明細書(直近の2カ月分以上)

- 確定申告書(直近の期間)

- 青色申告決算書(直近の期間)

- 収支内訳書(直近の期間)

- 納税通知書(直近の期間)

- 納税証明書(直近の期間)

- 所得証明書(直近の期間)

- 年金証書

- 年金通知書(直近の期間)

借入限度額が高めのカードローン6選

数あるカードローンの中でも、借入限度額が比較的高めに設定されているものを6つ厳選して紹介します。

カードローン会社によって借入限度額以外のスペックも異なるので、申込前にしっかり検討しましょう。

| 商品名 | 借入限度額 |

|---|---|

| 三井住友銀行 カードローン | 10万円〜800万円 |

| みずほ銀行カードローン | 10万円〜800万円 |

| アコム | 1万円〜800万円 |

| アイフル | 1万円〜800万円 |

| SMBCモビット | 1万円〜800万円 |

| バンクイック | 10万円〜500万円 |

1.三井住友銀行 カードローン

三井住友銀行カードローン

| 実質年率 | 1.5%〜14.5% |

|---|---|

| 限度額 | 10万円〜800万円 |

| 融資時間 | 最短当日※ |

おすすめポイント

※カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

これらのATMは全国どこにでもあるので、手数料を気にすることなく借入・返済ができるのも嬉しいポイントといえます。

また、返済方法はATMに加えて、SMBCダイレクト、口座引き落としの3つがあります。返済期日も5日・15日・25日、月末と4つが設定されているので、都合に合わせて選べる点も便利です。

2.みずほ銀行カードローン

みずほ銀行カードローン

| 実質年率 | 2.0%〜14.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 数日 |

おすすめポイント

みずほ銀行カードローンのご利用は計画的に!

みずほ銀行カードローンは、安定かつ継続した収入の見込める満20歳から66歳の人で、保証会社(株式会社オリエントコーポレーション)の保証が受けられる人が申込可能です。

10万円から800万円までの借入が可能で、上限金利が年14.0%と今回紹介するカードローンの中でも低めに設定されています。

さらに、みずほ銀行の住宅ローンを利用している場合は金利が年0.5%引き下げられるので、該当する人にとっては嬉しいサービスです。

他社でのカードローン返済が大変そうな印象がある人は、みずほ銀行カードローンがおすすめでしょう。

3.アコム

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは、限度額が1万円から800万円の範囲で決まります。

ちなみに、初めて利用する人は「契約日の翌日から30日間」の無利息期間(金利がかからない期間)があり、期間内に完済すれば利息がかからず完済も可能です。

融資までの最短ルートは、WEBから申込をして「振込で借りる」を選択しましょう。振込先の金融機関により異なりますが、最短10秒(24時間対応)で振込が完了します。

4.アイフル

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

アイフルの限度額は最大800万円、1万円からの借入も可能です。

WEB申込なら最短14分で融資も可能となっており、まとまった金額をお急ぎでご用意したい人におすすめします。

原則電話による連絡もありませんので、周囲に内緒でこっそり利用したい人にも向いているカードローンとも言えます。

5.SMBCモビット

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

SMBCモビットの限度額は、最大800万円を上限としています。

年齢が満20歳~74歳で安定した収入のある人であれば、派遣社員、パート、アルバイトまたは自営業の人も申込が可能です。

ちなみに、モビットカード(Vポイントカード一体型)を発行もしくはVポイントサービスの利用手続きをおこなうと、返済額のうち利息分200円に対してVポイントが1ポイント貯まります。

貯まったポイントで、1ポイント=1円相当として返済に充てることができる点も他社とは異なる魅力と言えるでしょう。

6.バンクイック

三菱UFJ銀行カードローン バンクイック

| 実質年率 | 1.4%〜14.6% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

三菱UFJ銀行カードローン 「バンクイック」の限度額は、上限500万円まで借入可能です。

安定した収入がある満20歳から65歳の人で、保証会社(アコム株式会社)の保証が受けられる人であれば申込みできます。

三菱UFJ銀行に口座がなくても借入できる上に、申込み手続きはすべてWebで対応できます。

ちなみに、三菱UFJ銀行の口座があれば、ATMに行かなくても口座への振込融資が可能です。

まとめ

この記事では、カードローンの借入限度額の決まり方や増額する際の注意点について解説し、借入限度額が高い順にカードローンをいくつか紹介しました。

カードローンの限度額は、取扱先ごとに貸付可能な上限額が定められています。

申込者の希望借入額は、総量規制のほか収入や返済能力、他社での利用状況などから総合的に判断されるのが一般的です。

また、契約時よりも年収が増加し、返済実績を積み重ねていれば、増額の審査が比較的通りやすくなるでしょう。無理のない返済ができる範囲内での借入限度額の増額を検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの限度額は審査によって最終的に決定します。また、初めての利用の場合は収入が高い人でもおおよそ50万円までの設定が多いです。それ以上の金額を希望する場合でもまずは一定期間利用し、信用を積み重ねましょう。すると増額の案内がくることがありますので、その際に増額を検討してください。