カードローンの複数申込はヤバイ?1社ずつ申込するべき理由を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 短期間で複数のカードローンに申込すると審査に通りにくくなる

- 複数社で借入するなら借入総額が最大でも年収の3分の1まで

- 複数借入は金利が高くなりやすいなどデメリットも多い

カードローンの申込を検討する際、審査通過の可能性を高めるために複数申込しようと考える人もいるかもしれません。

しかし、短期間に複数のカードローンに申込すると、「お金に困り、返済に追われているのでは?」と不安視され、かえって審査通過が難しくなります。

本記事では、カードローンの複数申込をする場合の審査に関する注意点や、2社目以降審査に通過するためのポイントについて解説します。

複数申込をする前に、自身に合ったローン商品の見分け方についても解説するので参考にしてください。

カードローンに複数申込すると審査で不利になる可能性がある

短期間に複数のカードローンに申込をすることを、一般的に「多重申込」と言います。

多重申込をした場合、カードローンの審査では以下のような点に懸念を持たれるため、審査に通りにくくなります。

多重申込時に審査で懸念されるポイント |

- 複数のカードローンが必要なほどお金に困っているのではないか

- 複返済能力が低下し、滞納・貸倒れリスクが上がるのではないか

- 犯罪などに利用されるリスクがあるのではないか

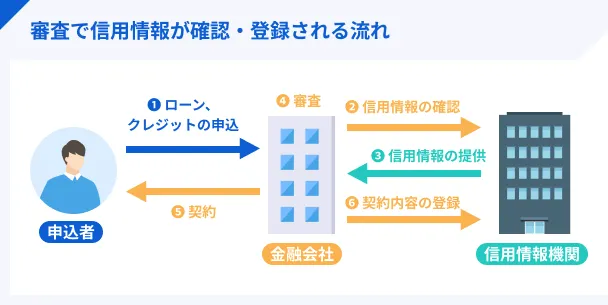

金融機関は審査の際に信用情報を照会し、クレジットやローンの申込状況についても確認しています。

信用情報機関

信用情報機関追加で申込する場合は多重申込にはならない

すでにカードローンの契約があり、ほかのカードローンへ新規申込をする場合は多重申込とはなりません。

そのため、新たな申込自体が審査に大きな影響を与える可能性は低いと考えられます。

ただし「既存のカードローンの契約数が多い」「借入総額が大きい」といった場合は、返済比率が高くなるため審査通過が難しくなる可能性があります。

カードローンの審査では「返済能力に問題がないか」「滞納や貸倒れのリスクは高くないか」という点が重視されるためです。

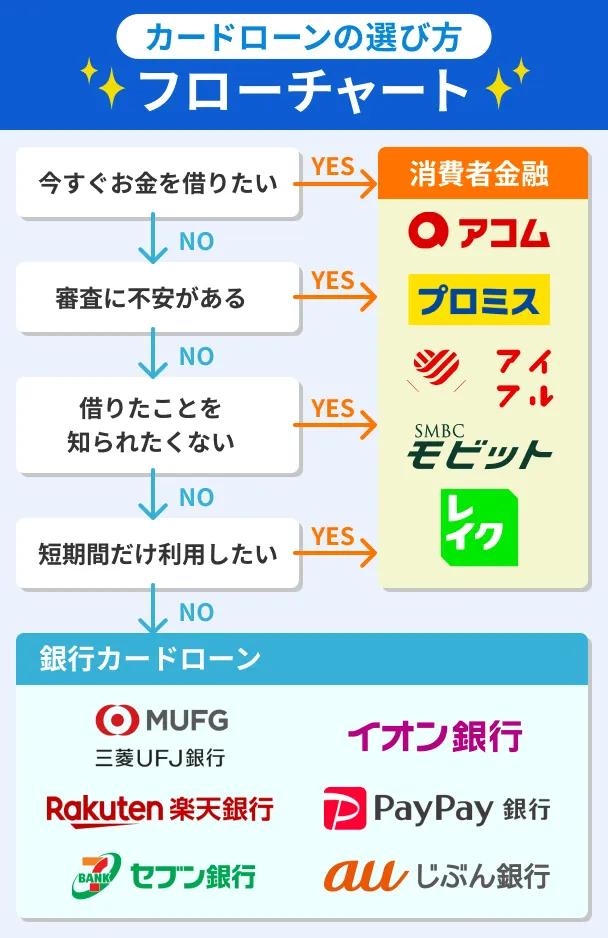

複数申込をする前に自分に合ったカードローンを見極めよう

審査に通過する確率を上げるには、複数のカードローンに申込するよりも、自分に合った一枚に申込するのが有効です。

まずは以下のフローチャートから、自身の希望に合う条件をチェックしてみましょう。

※以下フローチャート掲載の商品はあくまで一例です。

自身に適したカードローンが判明した人は、以下の記事から具体的な商品概要をご一読ください。

複数申込で審査に落ちた経験のある細谷さんの体験談

ここからは、実際に多重申込で「セブン銀行カードローン」と「みんなの銀行カードローン」の審査に落ちた経験のある細谷さんの体験談を紹介します。

| 項目 | 詳細 |

|---|---|

| 年齢 | 27歳 |

| 住居地 | 大阪府 |

| 職業 | コールセンター(派遣社員) |

| 年収 | 約250万円 |

| 家賃 | 5万円 |

| 家族構成 | 独身 |

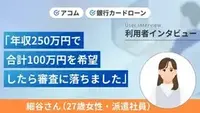

細谷さんは当初アコムから10万円を借入しましたが、それでもお金が不足する可能性があったため、銀行カードローン2つに申込をされています。

親の医療費を用意するために最初はアコムを使っていた

マネット

編集者

細谷さん

〇細谷さんが使っているアコムのアプリ画面

アコムだけで補填するのは難しいと感じ他社に申込した

審査に落ちるリスクを考慮して2社同時に申込した

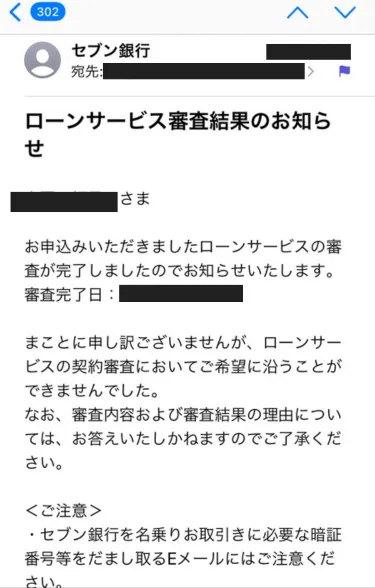

どちらも当日中に審査落ちのメールが届いた

〇実際に届いたセブン銀行カードローンの審査落ちメール

より具体的なインタビューの内容は、以下の関連記事からご確認ください。

2社目以降のカードローン審査に通過するためのポイント

すでにカードローンの契約があり、追加で2社目以降のカードローンに新規申込をする場合は、多重申込にはなりません。

それでも、審査通過の確率を上げるために押さえておきたいポイントはあります。

虚偽申告をしない

2社目以降のカードローンへ申込をするにあたって、年収や勤務形態に不安があっても、虚偽の申告をするのは避けましょう。

虚偽申告は信用情報の照会などで必ず明らかになるので、審査に有利になるどころか金融機関からの信用を損ない、審査通過の可能性を下げることになります。

なお、単なる入力ミスでも場合によっては虚偽申告と見なされることもあるため、申込フォームを送信する前に入念に見直しをしましょう。

借入希望額は必要最低限な金額に設定する

借入希望額が大きければ大きいほど、それに見合った返済能力や収入が求められるため、必要最低限の金額を申告しましょう。

カードローンで借入すると毎月期日までに返済する必要があるため、審査では返済によって収支のバランスが崩れないかが重視されています。

すでにほかのローンの借入がある場合は、さらに審査が厳しくなるので注意が必要です。

短期間に4社以上のカードローンに申込をしない

どうしても複数のカードローンを契約したい場合でも、短期間に4社以上のカードローンに申込をするのは避けましょう。

単なる多重申込よりもお金に困っている印象が強くなり、返済能力を疑われることになります。

2社目以降のカードローンに申込をする場合は、一度に申込するカードローンは1本に絞り、申込と申込の間は6カ月以上は期間を空けてください。

審査に落ちたからといって連続で申込をすると、多重申込と判断され、さらなる審査落ちの原因となります。

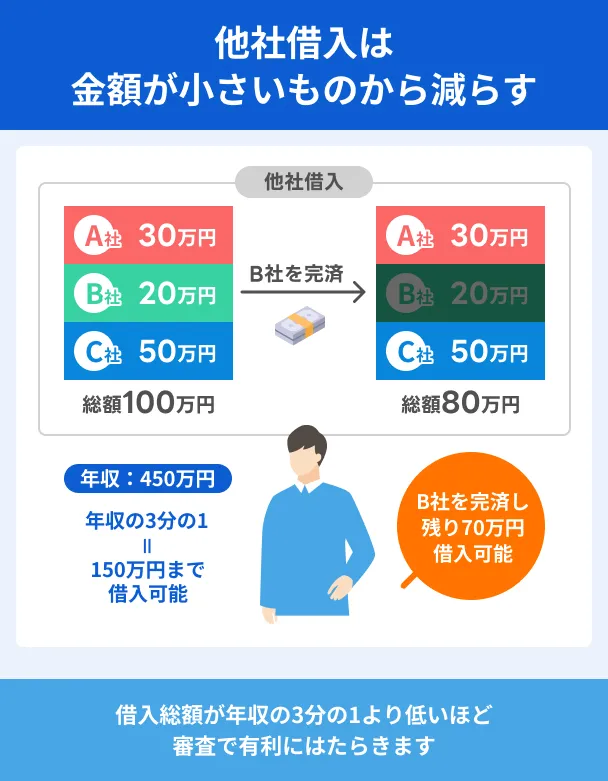

他社借入金額・件数をできる限り減らす

他社借入金額や件数をできる限り減らすことで、貸倒れや滞納のリスクが低くなり、審査通過の可能性が高まります。

家計に余裕があるときには追加返済を積極的に活用し、少しでも借入残高を減らしましょう。

追加返済(随時返済・繰り上げ返済)ただし、追加返済をおこなった場合でも次回の返済は必要なので、無理のない範囲にとどめましょう。

信用情報機関に開示請求して信用情報の状態を確認しておく

信用情報機関に開示請求をおこない、自分の信用情報の状態を確認してから2社目の申込を検討するのも有効です。

信用情報に過去の滞納や債務整理などによる異動情報が登録されていると、申込をしても審査に通過する確率は低いためです。

開示請求の手続き方法は信用情報機関によって異なるため、手続きの方法や流れは公式サイトで確認してください。

なお、異動情報は一定の保有期間経過すると抹消され、審査にネガティブな影響が及ぶことはなくなります。

出典: よくあるご質問|指定信用情報機関のCICCICに登録されている信用情報は、どれくらいの期間登録されているのですか?

信用情報の種類毎に保有期間(登録されている期間)を定め、期間経過後には抹消しています。

過去の滞納などに夜異動情報が抹消されたか確認したい場合も、信用情報機関に開示請求すると良いでしょう。

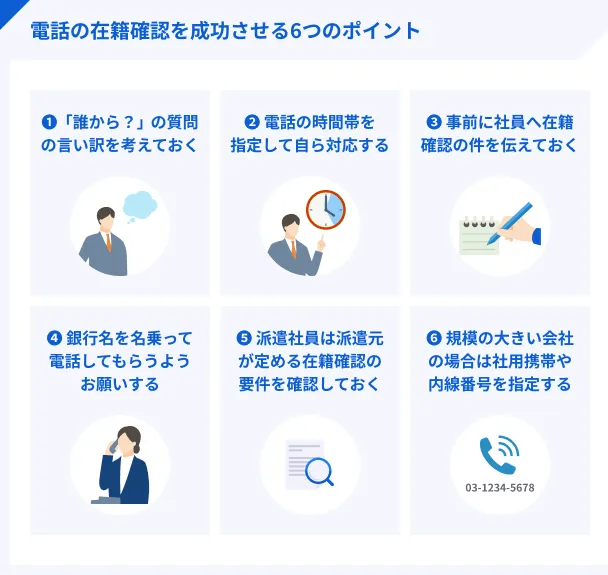

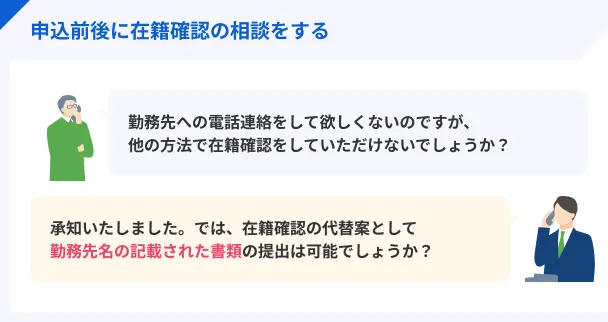

事前に電話による在籍確認の対策をとっておく

銀行カードローンのように、原則として電話による在籍確認が必要なカードローンへ申込をする場合は、事前に在籍確認の対策をとるのが重要です。

在籍確認は本審査の一環として実施されるため、在籍確認が完了しない場合は審査に通過できません。

電話による在籍確認がとれない主なケースは以下のとおりです。

申込の際に正しい電話番号を申告したり、在籍確認の電話を自分で取る工夫をしたりすれば解消できるケースが多いので、ぜひ以下のポイントを実践してください。

勤務先の事情で在籍確認への対応が難しい場合は、申込後すぐに金融機関に相談しましょう。

場合によっては、書類による在籍確認などに切り替えてもらえる可能性があります。

複数のカードローンに申込する場合は総量規制に注意

複数のカードローンに申込をする場合は、申込前に総量規制に抵触しないかを確認するのが重要です。

どんなに年収や勤務先、勤続年数などの属性に優れていても、総量規制に抵触した場合は審査に通過できないためです。

消費者金融などの貸金業者のカードローンは総量規制の対象となる

消費者金融や信販会社などの貸金業者のカードローンは、貸金業法の総量規制の対象となります。

貸金業者のカードローンの申込を検討する場合は、総量規制を原因とする審査落ちを回避するため、以下の点に注意しましょう。

総量規制について気を付けたいポイント |

- 既存のカードローンの契約が総量規制の対象であるかどうか

- 総量規制の対象となる借入金の合計が、年収の3分の1を下回っているか

- カードローンの新規申込をした場合、総量規制に抵触する可能性はないか

銀行カードローンは総量規制の対象外だが自主規制をしている

銀行カードローンは総量規制の対象外ではあるものの、過度な融資を制限することを目的とした自主規制をおこなっています。

出典: 貸金業法Q&A|金融A2-12. 総量規制は、貸金業者からの借入れを対象としており、銀行の貸付けは貸金業法の規制(総量規制)の対象外です。したがって、銀行等からの借入れを合わせた結果、借入残高が年収の3分の1を超えていたとしても、ただちに総量規制には抵触しません。

また、銀行のカードローンも、一般の銀行等の借入れ同様、総量規制の対象とはなりません。

出典: 銀行による消費者向け貸付けに係る申し合わせについて | 一般社団法人 全国銀行協会2.健全な消費者金融市場の形成に向けた審査態勢等の整備

各会員銀行は、消費者向け貸付けに際し、利用者利便と顧客保護の両面に十分配慮し、消費者向け貸付けがお客さまにとって過剰な借り入れとならないよう、(中略)各行がそれぞれの事情に応じた創意工夫によって、健全な消費者金融市場の形成に向けた審査態勢等を構築するよう努める。

以下のデータを見ても、銀行でも融資の上限を「年収の2分の1~3分の1」としている割合が多く、総量規制に準じた内容の自主規制をしていることがうかがえます。

銀行カードローンに申込をする場合も、銀行の自主規制に抵触しないよう注意が大切です。

おまとめローンは「総量規制の例外」に該当する

おまとめローンとは、複数社からの借入を借換えで一本化し、返済負担を軽減することを目的とするローンです。

おまとめローンは総量規制の「例外貸付」に該当するため、年収の3分の1を超えた融資を受けられる可能性があります。

総量規制の例外ただし、おまとめローンは返済専用の商品であるため、原則として追加融資や利用限度額の増額ができません。

カードローンで複数借入するとデメリットも多い

審査に通過しても、複数のカードローンで借入を続けると返済管理が難しくなるなどのデメリットがあります。

契約後に後悔しないためにも、カードローンで複数借入した場合のデメリットについて理解したうえで申込を検討しましょう。

返済管理が難しくなる

複数のカードローンを同時に利用すると、返済日が異なることで銀行口座への入金を忘れたり、正確な借入残高が把握しにくくなったりするなどの問題が生じ、返済管理が難しくなります。

たとえば、A・B・Cという3社のカードローンを利用している場合、「毎月の返済日が、A社は10日、B社は15日、C社は25日」と返済日がバラバラになれば滞納などのリスクが増大するでしょう。

振込融資や返済する場合は、返済手数料が二重にかかり、毎月の手数料負担が大きくなることにも注意が必要です。

信用情報に複数の借入履歴が登録される

カードローンの申込や利用状況、契約数などの情報はすべて信用情報機関に登録されるため、複数のカードローンを申込すれば、そのぶん申込履歴が登録されます。

信用情報に複数の借入の情報が登録されている場合、金融機関の担当者はネガティブな印象を抱きやすく、ほかのローン商品などの申込や審査にあたって悪い影響を与えます。

借入が習慣化する可能性が高くなる

複数のカードローンを無計画に使っていると、借入が習慣化し、最終的には大きな額の負債を背負うような事態に陥りかねません。

これは、「それぞれのカードローンからいくら借りているのか」「複数の借入の合計金額はいくらか」といったことに関する意識が薄れやすい傾向があるためです。

借入の習慣化を防ぐためにも、カードローンは計画的に利用しましょう。

1つの金融機関で借りる場合と比較して金利が高くなりやすい

複数のカードローンから借入をしている場合、1社から同額の借入をするよりも金利が高くなる傾向があります。

これは「利息制限法」で、借入金額に応じた上限金利が以下のように定められているためです。

したがって、同じ100万円を借りる場合でも、「A社から100万円借りる場合」と「B・Cの2社から50万円ずつ借りる場合」では、A社の上限金利は年15.0%、B・Cの2社の上限金利は年18.0%と異なります。

利息の発生や返済負担を抑えたい人は、ローンを一本化するなどして、適用金利を下げる方法を検討してみてください。

カードローンの審査が不安な場合は「簡易診断」を活用しよう

審査に不安がある場合は、複数のカードローンに申込するのではなく、金融機関が公式サイトなどで提供している「簡易診断」を活用しましょう。

簡易診断とは、年齢や年収、他社借入額を入力することで、借入可能かを簡易的に診断する仕組みです。

カードローンの簡易診断の種類(一例) |

- アコム|3秒診断

- プロミス|1秒診断

- レイク|1秒診断

※簡易診断は審査と異なるため、診断をした情報が信用情報に登録されることはありません

実際の審査に通過することを保証するものではありませんが、申込を検討する際の参考になるでしょう。

よくある質問

まとめ

短期間に複数のカードローンに申込をする「多重申込」は審査にネガティブな影響を与えます。

カードローンの申込をする場合は、審査通過の可能性をできるだけ上げるため、1社に絞りましょう。

「審査スピードが早いほうがいい」「無利息期間を利用したい」など、自分の状況に合ったカードローンを見極めるのが大切です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

カードローンに申込した事実は、信用情報機関に6カ月程度登録されます

信用情報には、何年何月何日にどこの金融機関のカードローンに申込したか詳細に登録されます。

そのため、金融機関は信用情報を照会することで、申込者が多重申込をしているかが分かるのです。

この信用情報への照会は審査で必ずおこなわれます。