【通過者の口コミ多数】dスマホローンの審査は厳しい?落ちる理由を7つ紹介

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

1級FP技能士、AFP認定者、1種証券外務員、住宅ローンアドバイザー。外資系生命保険会社を経て「真のプロフェッショナルFPによる統合金融サービスの実現」を掲げて独立系FPとして活動中。顧客が人生のお金の問題を解決して経済的な不安から解放されるよう日夜サポートをおこなう。

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- dスマホローンの審査は収入の安定性や信用情報が重視される

- 審査に落ちた場合でも他社カードローンで借入できる可能性がある

- 「審査時間は1時間以内」との口コミ多数

ドコモが提供するローンサービス「dスマホローン」は、ドコモの利用状況に応じて金利優遇を受けられることが特徴です。しかし、利用するためには所定の審査に通過する必要があります。

dスマホローンの審査に落ちてしまった場合、その理由は開示されません。ただし、自分の状況を分析すれば、審査落ちの原因はある程度推測できます。

また、dスマホローンの審査に落ちたからといって他社も契約できないとは限りません。金融機関によって審査基準が異なるため、他社に申込すれば審査に通過できる可能性があります。

本記事では、dスマホローン審査に落ちる理由とお金が必要なときの対処法を解説します。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短即日※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

365日※2 |

| 限度額 | 1万円~300万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 金利 | 年3.9~17.9%※優遇適用後金利 |

年2.5~18.0% | 年2.4%~17.9% | 年4.5~18.0% |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

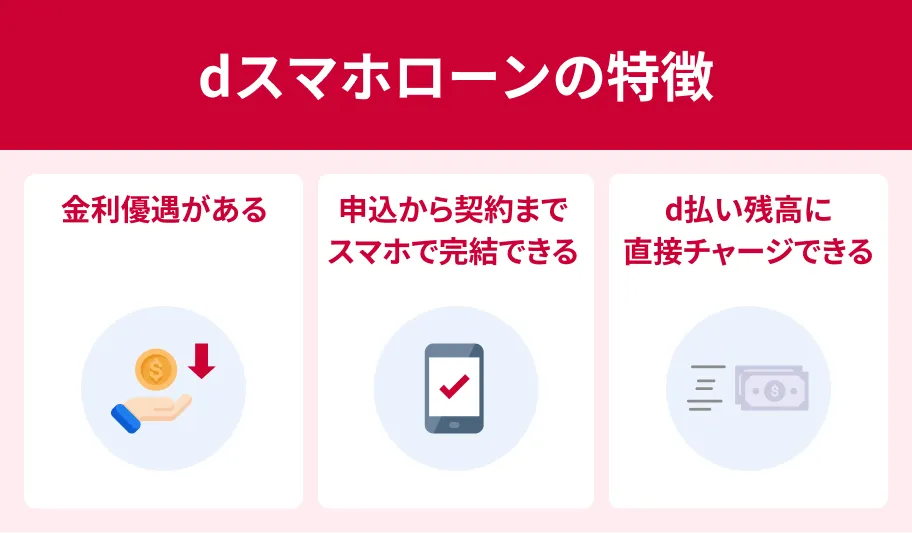

dスマホローンの特徴

dスマホローンとは、2022年7月からドコモが提供している個人向けローンサービスです。

カード不要で利用できるうえ、申込から利用までスマートフォンひとつで完結できます。

主な特徴は以下の3つです。

なお、ドコモの回線契約がない場合でも申込が可能です。

金利優遇がある

dスマホローンは、ドコモが提供する対象サービスの利用状況によって、最大年3.0%の優遇金利を受けられます。

たとえば、ドコモの回線を利用しているうえで一定の条件を満たす場合、優遇金利は「−1.0%」です。

ドコモだけでなく、ahamoやirumoの契約も対象です。

回線契約だけでなく、クレジットカード「dカード」やスマホ決済アプリ「d払い」を利用している場合も優遇金利を受けられるのはメリットでしょう。

なお、適用される優遇金利は毎月見直されます。

申込から契約までスマホで完結できる

dスマホローンは、申込から契約・借入・返済まで、すべての手続きをアプリもしくはWEBで完結できます。

また、普段から使用している「dアカウント」で申込できるため、新たにIDやパスワードを作成する必要がありません。

ドコモユーザーでなくても、dアカウントの作成は可能です。

店舗への来店や郵送は不要なので、スムーズに手続きをおこなえます。

d払い残高に直接チャージできる

dスマホローンの特徴として、「d払い残高へ直接チャージする」借入方法があります。

「d払い」とはスマホ決済アプリで、スマホひとつで支払いができ、利用に応じてdポイントが貯まります。

d払い残高へのチャージによる借入は、24時間365日いつでも利用可能です。

また、現金が必要な場合は、d払い残高に借入したお金をセブン銀行ATMから引き出せます。

dスマホローン

| 実質年率 | 3.9%〜17.9% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※お申込み時間や審査によりご希望に添えない場合がございます。

dスマホローンの審査は厳しい?

dスマホローンの審査は甘いとはいえません。

貸金業法では、貸金業者に対して返済能力の調査を義務付けており、また返済能力を超える貸付は禁止されています。

返済能力の調査

返済能力の調査dスマホローンをはじめとする貸金業者は、貸金業法に基づいて厳正な審査をおこなうため、審査が甘いところは存在しないと理解しましょう。

また、各金融機関は審査基準を公表していないため、dスマホローンと他社の審査の厳しさは比較できないのが実情です。

ただし、審査が甘くない=通過できないとは限りません。

申込条件を満たし、安定した収入を得ている人なら、審査に通過する可能性は十分にあります。

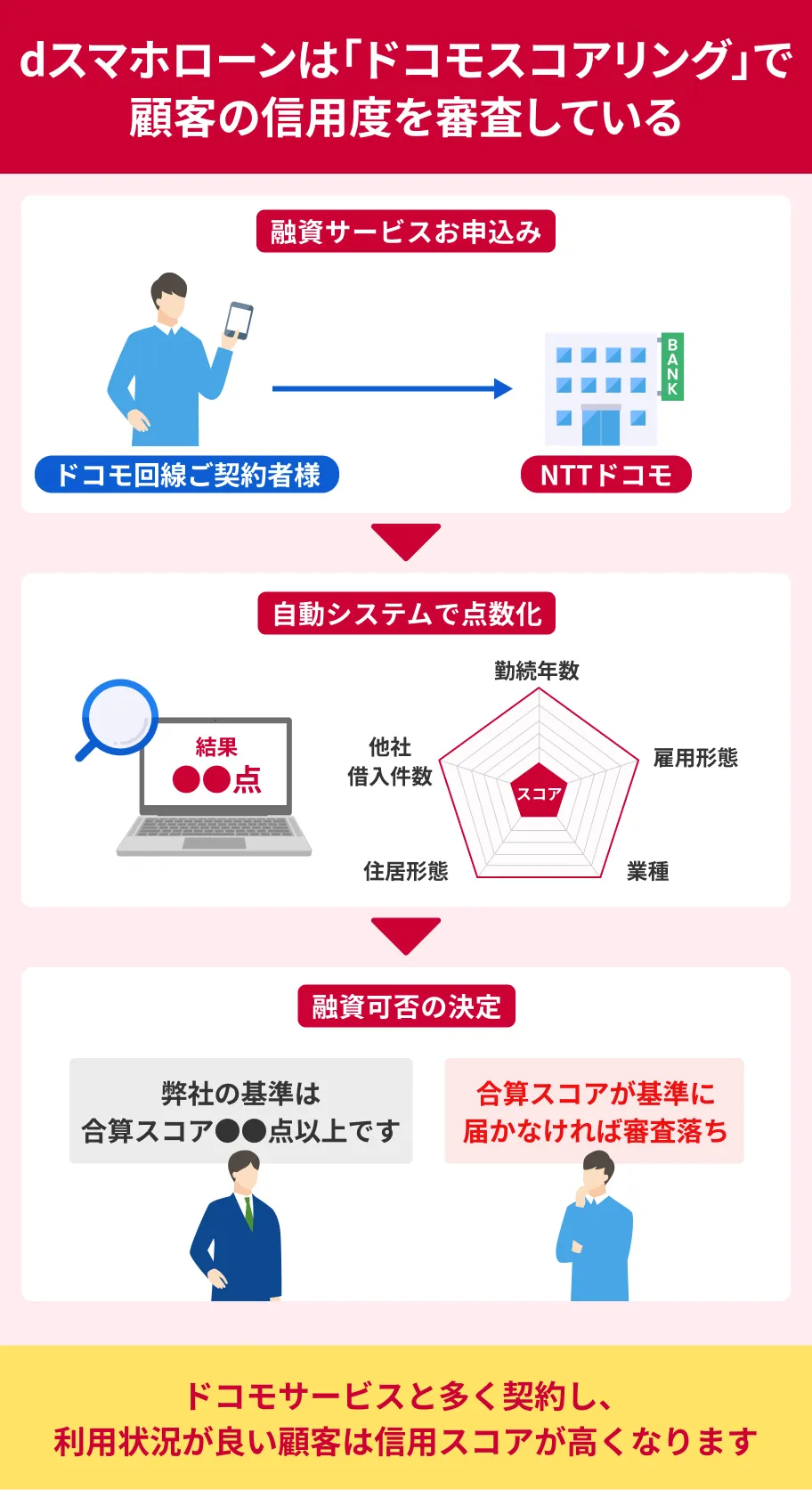

特に、dスマホローンの審査では、一般的な審査項目(属性情報や信用情報)に加えてドコモの利用状況が考慮されるため、普段からドコモのサービスを利用しており、トラブルなどを起こしていなければ、審査に通りやすくなる可能性があります。

dスマホローンの審査に通った人の口コミ

マネットには、dスマホローンの審査に通った人からの口コミが複数寄せられています。以下はその一部です。

ユーザー評価

窓口などに行かずとも、WEBで申込から審査、借入まで出来るので簡単でした。ドコモユーザーということもあり、dカードなど利用などで金利が低くなったのも良かったです。

| 利用したカードローン | dスマホローン |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年11.9% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

ユーザー評価

登録から審査までが早く、その日に審査完了まで行けたところはすごい使いやすいと感じた。docomoと連携しているので、会社としても安心です。

| 利用したカードローン | dスマホローン |

||

|---|---|---|---|

| 借入金額 | 18万円 | 金利 | 年16.4% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 会社の知名度・信頼性 | ||

ユーザー評価

スマホのみで簡単に申請ができる点がよかった。また、増額の申請もボタン1つでできる点がいいと思う。引き落としもドコモと共通しているので楽でした。

| 利用したカードローン | dスマホローン |

||

|---|---|---|---|

| 借入金額 | 100万円 | 金利 | 年12.4% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

月々の返済金額も無理なく返済出来る金額であって毎月「返済金額が確定しました。」というメールくるので、口座に入れておくの忘れる事がありません。

| 利用したカードローン | dスマホローン |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年17.9% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

dスマホローンの審査に落ちる理由は7つ

dスマホローンの審査基準は公表されていないため、審査に落ちてしまった明確な理由を知ることはできません。

しかし、審査で見られる項目は概ね共通しています。「滞りなく返済できるか」が重視される点を踏まえると、主に以下の理由が考えられます。

なお、申込条件を満たしていない場合は、そもそも申込ができません。dスマホローンに申込できるのは20~68歳の日本に住む人で、安定した収入がある人です。

安定した収入を証明できなかった

金融機関から安定した収入がないと判断されると、審査に落ちてしまいます。

たとえば、年収が極端に少ない場合や、転職したばかりで勤続年数が短い場合などは、審査に通過できない可能性があります。

ただし、上記に該当するからといって、必ずしも審査に通過できないとは限りません。「安定した収入」の明確な基準は示されていませんが、年収・勤続年数・雇用形態など、複数の要素から総合的に判断されるためです。

また、職業は問われないため、会社員だけでなく、学生・専業主婦(主夫)・個人事業主・パート・アルバイトの人も、毎月一定の収入を得ていれば、借入できる可能性があります。

すでに年収の3分の1に近い借入がある

dスマホローン以外で、すでに年収の3分の1に近い借入がある場合、審査に通過できない可能性があります。

貸金業法では「総量規制」により、年収の3分の1を超える借入は原則としてできないからです。

総量規制

総量規制たとえば、年収300万円の人が借入できる金額は、最大100万円までです。

すでに他社で借入がある人は、dスマホローンへ申込する前に、借入状況を整理しましょう。

貸金業務取扱主任者・FP|村上敬

総量規制の対象は「貸金業者からの借入」です

「貸金業者からの借入」に該当するのは、消費者金融カードローンやクレジットカードのキャッシング枠などで、ショッピング枠(リボ払いや分割払い)や銀行のローンは対象外です。ただし、多くの銀行では、総量規制に準じた独自の基準を設けています。また、リボ払いや分割払いには、別途「割賦販売法」が適用されます。

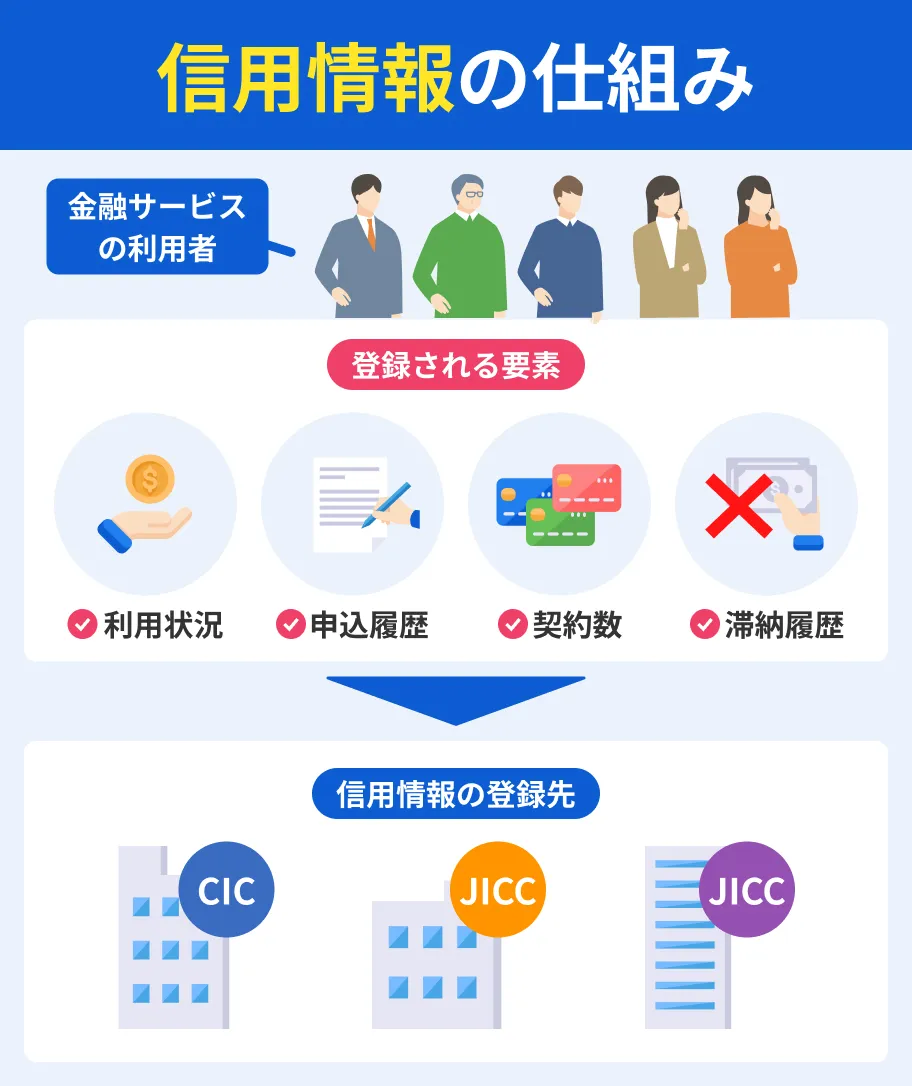

信用情報に登録された情報に問題がある

カードローンなどの審査では、貸付の可否を判断する材料として、信用情報機関に提供された「信用情報」を確認します。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報のことです。

信用情報には、本人に関する情報のほか、貸付の金額や残高、滞納の有無などの情報が含まれます。

返済の遅延や強制解約された履歴など、クレジットカードやローンの利用状況に問題がある場合は、審査に通らない可能性があります。

ドコモのサービスでトラブルを起こしたことがある

dスマホローンは、ドコモの利用状況に応じて金利優遇を受けられるメリットがある一方で、過去にトラブルを起こしている場合、審査に通らない可能性が高まります。

ドコモが提供する主なサービスは以下のとおりです。

ドコモのサービス例 |

- ドコモのスマホ

- ドコモ光

- dカード

- d払い

- dカーシェア

- ドコモでんき

- ドコモの自動車保険

- ドコモ サイクル保険

- ドコモの賃貸火災保険

dスマホローンの審査では、ドコモが提供するサービスの利用状況が考慮されます。

出典: NTTドコモ「個人向けローンサービス「dスマホローン」を提供開始」お客さまご自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施することで、お客さま一人一人により適した、ご利用いただきやすいローンサービスをご提供いたします。

そのため、ドコモの通信料金やdカードの利用代金を滞納していた場合、dスマホローンの審査に通過しにくくなります。

在籍確認が取れない

在籍確認は、dスマホローンに限らず、カードローンの審査で必ず実施される手続きのひとつです。

在籍確認dスマホローンの審査では、電話による在籍確認が実施される場合があり、その際に確認が取れなければ、審査に落ちてしまう可能性があります。

具体的には以下のようなケースが想定されます。

- 申告した勤務先の電話番号が間違っていた

- 誰も電話に応答しない

- 電話に出た人が「そのような社員はいない」と回答した

虚偽の申告をした

dスマホローンの審査を通過したいからといって、年収・勤務先・他社借入などの情報を虚偽申告してはいけません。

虚偽の申告は、dスマホローンに限らず、各金融機関の規約で定められている違反行為です。虚偽の申告をすれば、金融機関からの信用を大きく損ない、審査に落ちる原因となります。

また、アリバイ会社を使った申込も虚偽申告にあたるため、利用してはいけません。なお、アリバイ会社とは、勤務先情報の提供や在籍確認の対応などのサービスを提供する会社のことです。

貸金業務取扱主任者・FP|村上敬

虚偽申告はほかのローンやクレジットカードの審査にも影響します

万が一契約後に発覚した場合、強制解約や一括請求などを受ける可能性が高く、ほかのローンやクレジットカードなどの契約にも影響を与えます。詐欺罪などの刑事罰に問われる可能性もあります。

短期間で複数社に同時申込した

dスマホローンと同時に、他社にも立て続けに申込した場合、複数申込が原因で審査に通過できない場合があります。

ローンの申込履歴は信用情報として約6カ月間登録され、信用情報機関を通じてほかの金融機関に共有されるためです。

同時期に複数の申込履歴があると、お金に困っている印象を与えるほか、「複数の借入で返済が滞るリスクがある」とみなされる可能性があります。

dスマホローンの審査落ちを防ぐポイント

dスマホローンの審査基準は非公表ですが、一般的に審査で重視されるポイントを押さえて対策を講じれば、通過しやすくなる可能性があります。

これからdスマホローンの審査を受ける人は、以下のポイントを押さえ、対策をおこなったうえで申込しましょう。

他社のローンやクレジットカードの利用額を滞りなく返済する

dスマホローンの審査に通過するには、普段から他社のローンやクレジットカードの利用額を滞りなく返済して「良い利用実績を積む」ことが大切です。

利用実績は、信用情報機関に登録され、ローン審査時に「融資をしても大丈夫か」を確かめるために金融機関が確認します。

ローンやクレジットカードに加えて、スマホ本体代の分割払いや奨学金を長期的に滞納した場合も、信用情報に登録される可能性があるため、日頃から返済管理を徹底しましょう。

多額の借入をしている状況で申込しない

他社で借入がある人は、dスマホローンへ申込する前に借入状況を把握しましょう。

すでに年収の3分の1を超える借入をしている場合、総量規制の定めにより、「返済能力を超える貸付」として審査に落ちてしまいます。

消費者金融カードローンによる借入だけでなく、クレジットカードのキャッシングも総量規制の対象です。

また、銀行が扱うローンは総量規制の対象外ですが、法律の規制があるかどうかにかかわらず、借入額や借入件数が多いと審査に通過しにくくなります。

借入状況を整理し、少額のローンを返済するなどして、できるだけ借入額や借入件数を減らしましょう。

貸金業務取扱主任者・FP|村上敬

借入件数が多いと審査に影響する可能性があります

借入額は総量規制で明確に上限が定められているのに対し、借入件数に関しては法律による定めがありません。しかし、借入件数が多すぎると、多重債務に陥るリスクがあるとみなされやすくなるため、審査に通過できない可能性があります。なお、多重債務とは、複数社からの借金が積み上がり、返済困難となっている状況のことです。

在籍確認に対応できるようにする

在籍確認が原因で審査が滞ることがないように、あらかじめ対策を講じましょう。

在籍確認の対策例 |

- 正確な電話番号を申告する

- 内線番号を申告する

- 勤務先の在籍確認への対応方針を確認しておく

- 在籍確認の実施方法や日時をdスマホローンの担当者に相談する

勤務先の電話番号は、代表番号ではなく、自分の部署や店舗などに直接つながる番号を申告するとスムーズです。

また、勤務先が在籍確認にどのような対応を取っているかも確認しておくと安心です。

たとえば、多くの派遣社員を雇用する派遣会社では、在籍確認に一切対応しない、あるいは本人による申し出があった場合のみ対応してくれるケースがあるため、まずは勤務先に問い合わせて確認しましょう。

なお、ローン審査の過程で必要があれば、登録された本人の電話番号に連絡が入る場合があります。dスマホローンから連絡があった際は、速やかに対応しましょう。

毎月一定の収入を得て安定収入を示せる状態にする

ローンの審査では、安定した収入を継続的に得ているかどうかが重視されます。

一般的に、「勤続年数が長い人」や「大手企業に勤めている人」など、社会的な信用度が高いほうがローンの審査に通りやすい傾向にあります。

転職したばかりの人や短期アルバイトを繰り返している人は、同じ勤務先で一定の勤務実績を積み、安定した収入を示せる状態で申込するのが望ましいでしょう。

正確な情報を申告する

dスマホローンの審査に申込をする際、住所や年齢、年収、勤務先などは正しく申告しましょう。

虚偽申告したとしても、信用情報機関などの過去のデータから判明します。

また、申込内容に不備があると、確認が必要となり、審査が滞る原因となります。

軽微なミスであれば大きな影響はないと考えられますが、不備の内容によっては審査に通過できない可能性もあるため、入力内容を見直したうえで申込することが重要です。

dスマホローンの審査に落ちた場合の対処法

dスマホローンの審査に落ちてしまった人の中には、「給料日まで生活費が足りない」「医療費が必要になった」などの理由で困っている人もいるのではないでしょうか。

審査に落ちてしまった場合も、お金を用意する方法はいくつか存在します。

ただし、審査落ちの理由によって検討できる選択肢が変わってくるため、まずは「なぜ落ちたのか」を明らかにすることが大切です。

そのうえで、状況に応じた対処法を検討しましょう。

| 対処法 | 適しているケース |

|---|---|

| 他社のローンへ申込する | ・安定した収入がある ・信用情報に問題がない ・総量規制に抵触していない |

| クレジットカードのキャッシング機能を利用する | ・保有するクレジットカードにキャッシング機能が設定されている |

| 不要なものを売る | ・自宅に不要品がある ・借入せずにお金を用意したい |

| 質屋を利用する | ・品物を手放さずに借入したい ・審査なしで借入したい |

他社のローンへ申込する

審査基準は金融機関によって異なるため、dスマホローンの審査に落ちた場合でも、他社で借入できるケースがあります。

短期間に複数のローンに申込すると、審査に通りにくくなる可能性があるため、申込先はひとつに絞るほうが良いでしょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

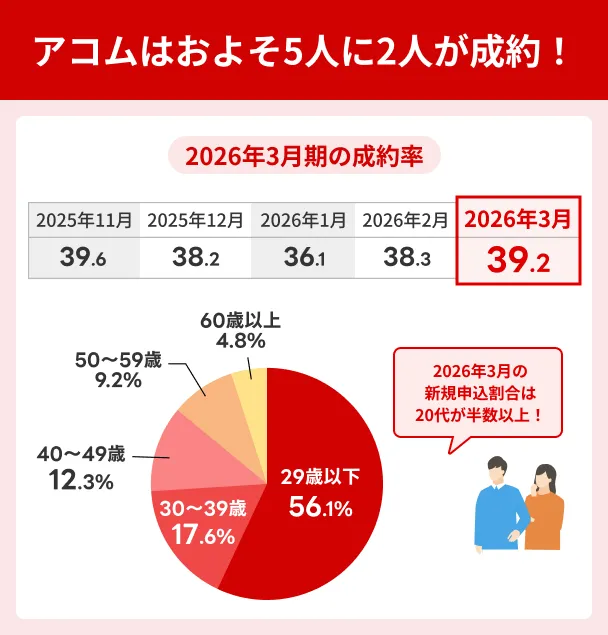

たとえば、大手消費者金融アコムは会員数が多く、成約率(新規申込者に占める新規契約者の割合)が比較的高いカードローンです。2026年3月末時点で197万4,000万人を超える人がアコムを利用しています※。

出典:アコム「カードローン会員は何万人いるのか教えてください。」

会員数の多さや成約率の高さが審査の通りやすさに直結するわけではありませんが、審査が不安な人にとって、アコムを選ぶ理由のひとつになるでしょう。

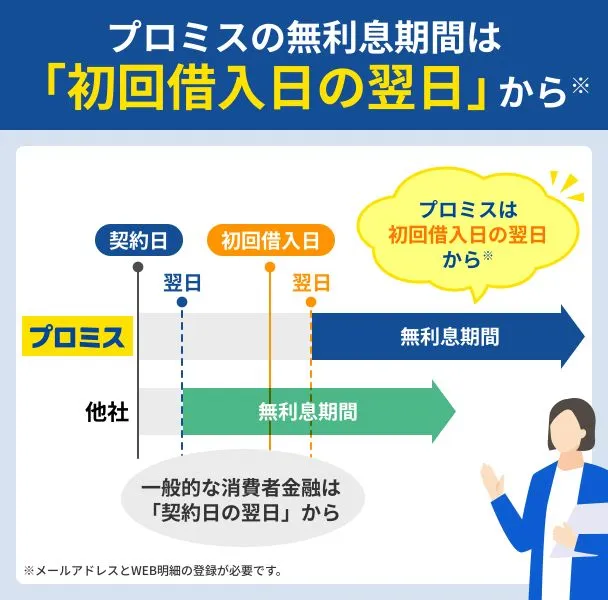

また、大手消費者金融プロミスは、申込から最短3分と融資スピードが早く、審査結果を早く知りたい人にも適しています。

上限金利は年18.0%であり、dスマホローンに比べて年0.1%高く設定されていますが、はじめて契約する人は「初回借入日の翌日から30日間」の利息が0円になるのも大きなメリットです。

所有しているクレジットカードのキャッシング機能を確認する

キャッシング枠が付帯されているクレジットカードがあれば、ATMや銀行で引き出すか口座に送金することで、すぐに借入できます。

ただし、キャッシング枠が設定されていない場合は、新たに申込と審査が必要です。

カードローンと同様に、信用情報に問題がある場合は通過できない可能性が高いと理解しましょう。

また、カードローンと同様に、クレジットカードのキャッシング枠も総量規制の対象です。そのため、年収の3分の1を超える借入はできません。

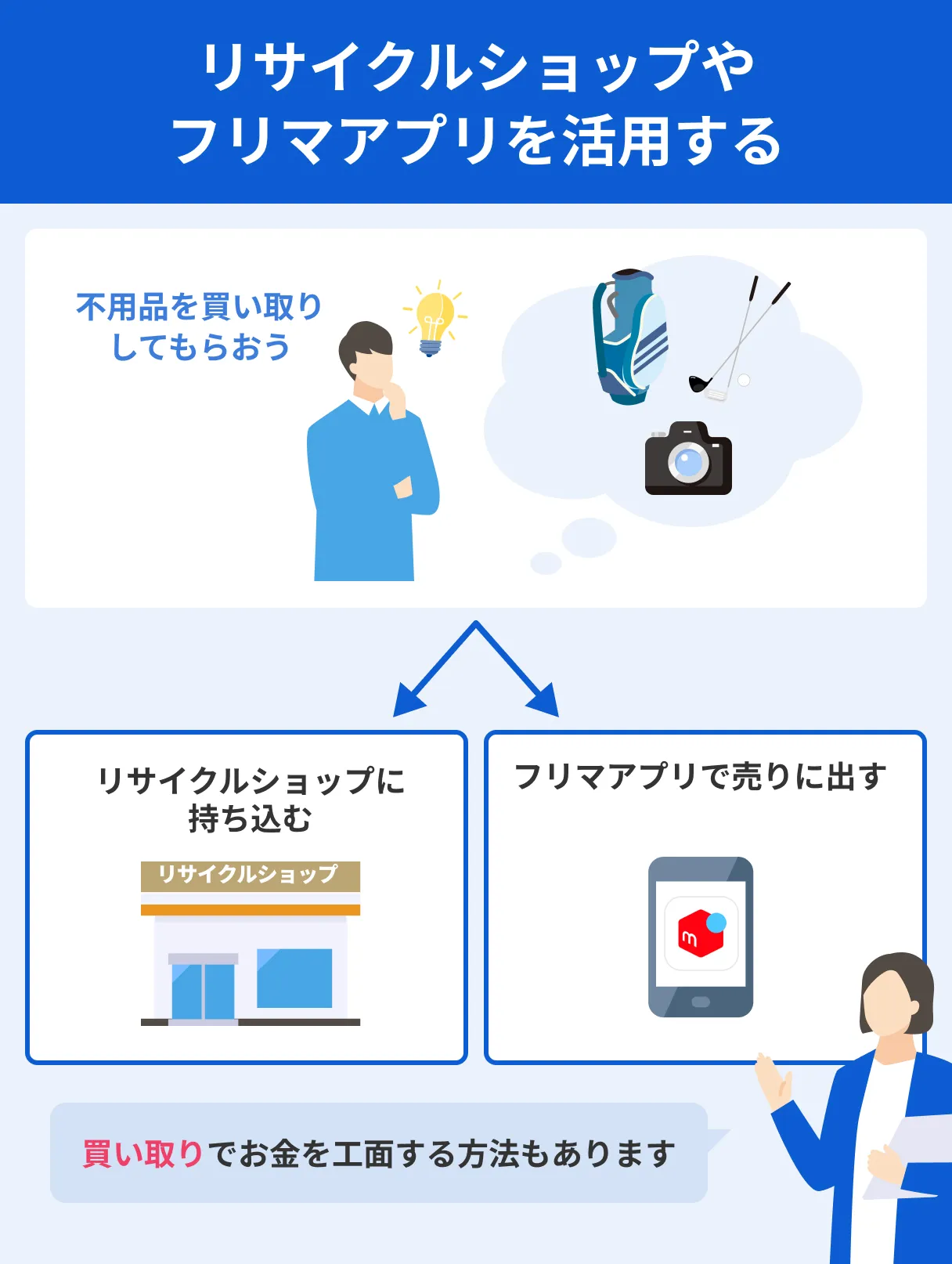

不要なものを売る

すぐに現金が欲しい場合などは「不要品を売る」のも手段のひとつです。不要品を手放してお金を得るには、主に以下の方法が挙げられます。

不要品でお金を得る方法 |

- リサイクルショップ

- フリマアプリ

リサイクルショップは、不要品を持参すればその場で査定を受け、現金を受け取れるのがメリットです。

ただし、フリマアプリと異なり、自分で価格を設定できないため、想定よりも安い価格を提示される可能性があります。

一方、フリマアプリは、近くにリサイクルショップがない人でも利用しやすい方法です。スマホひとつで出品できるので、手間がかかりません。

ただし、商品が売れた際は出品の手続きが必要となるほか、売れるタイミングが予測できない、利用手数料がかかるなどの注意点もあります。

質屋を利用する

品物を手放したくない人は、質屋に品物を預ける代わりにお金を借りる方法もあります。

買取に比べると一般的に査定額は低くなりますが、期日までに借りたお金と利息(質料)を返済すれば、預けた品物を返してもらえる点がメリットです。

審査が実施されないため、信用情報に不安がある人やローンで借入が難しい人でも利用できます。

一方で、ローンの場合は「利息制限法」で上限金利が年15.0~20.0%と決まっているのに対し、質屋の場合は「質屋営業法」で年109.5%まで認められており、金利が高めです。

利息制限法総返済額が大きくなりやすいため、審査がないからといって安易に利用するのは避けましょう。

よくある質問

まとめ

dスマホローンは他社のカードローンと同様に、総量規制や信用情報に基づいて審査されます。また、一般的な審査に加えて、ドコモが提供するサービスの利用状況や回線の利用年数なども考慮されます。

dスマホローンに落ちる要因として、信用情報に異動情報が登録されている場合や、他社で多額の借入をしている場合などが考えられます。

dスマホローンに落ちた場合は、他社のローンへの申込またはクレジットカードのキャッシング枠の利用を検討しましょう。

不要品やブランド品などの品物がある場合は、フリマアプリで売ったり質屋を利用したりする方法もあります。

dスマホローン

| 実質年率 | 3.9%〜17.9% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※お申込み時間や審査によりご希望に添えない場合がございます。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

dスマホローンは、会社員に限らず、パートや個人事業主の人も審査に通過した例が多数あります。

また、「その日に審査完了まで行けた」「短時間で回答をもらえた」など、審査スピードを評価する口コミも複数見られました。