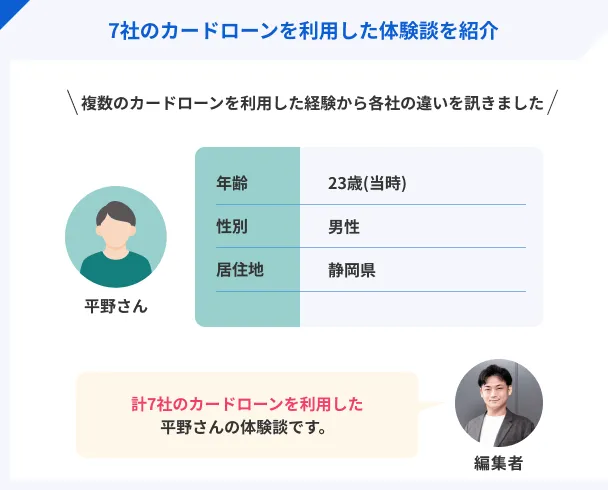

7社のカードローンを利用したら各社の違いが色々ありました|平野さんの体験談(23歳・男性)

【コンテンツの広告表記に関して】

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

カードローンを複数利用することは理論上は可能ですが、それでもやはり「本当に借りられるのか」「返済できるのか」などの不安を抱く人は多いでしょう。

また、契約や在籍確認の手続きがどのような流れで実施されるのか気になるという場合もあるでしょう。

そこで今回は、合計7つのカードローンを利用した「平野さん」に体験談インタビューを実施して、各社のカードローンでどのような違いがあったのかを赤裸々に語っていただきました。

計7つのカードローンを利用した平野さんの体験談

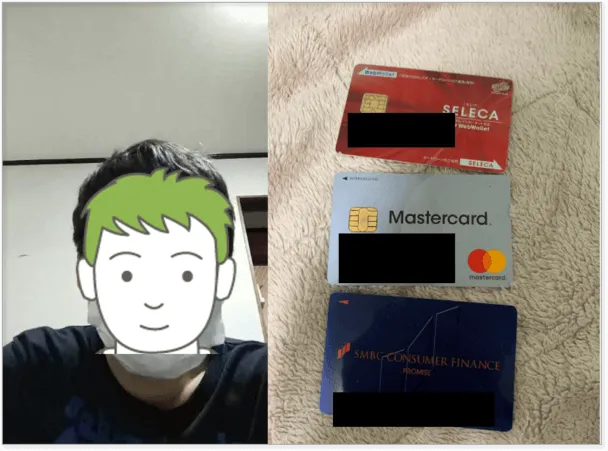

左:インタビュアー、右:平野さん

平野さんプロフィール

| 項目 | 詳細 |

|---|---|

| 職業 | 会社員 |

| 年収 | 約300万円 |

| 家族構成 | 両親と同居 |

スーパーの青果部門で働く平野さんは、実家で両親と3人暮らしです。

ボーナスもある正社員として働いていて、最初は「すぐに返済できるだろう」という軽い気持ちでカードローンを借りたものの、借りるたびに限度額まで達してしまい、結果的に合計7つでの借入をする結果となりました。

| 公式サイト | 金利 | 申込方法 | 融資時間 | 金融機関のタイプ | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | ・WEB ・自動契約機 ・電話 ・郵送 |

最短20分※1 | 消費者金融 |

|

詳細は こちらへ |

年2.5 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

最短3分※1 | 消費者金融 |

|

詳細は こちらへ |

年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

最短14分 | 消費者金融 |

|

詳細は こちらへ |

年4.5 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

Webで最短10分融資も可能!※ | 消費者金融 |

|

詳細は こちらへ |

年3.0 ~ 18.0% | ・WEB ・自動契約機(※2) ・電話 |

最短15分※1 | 消費者金融 |

|

詳細は こちらへ |

年3.0 ~ 18.0% | ・LINE | 最短即日 | 信販 |

|

|

詳細は こちらへ |

年1.5 ~ 14.5% | WEB(PC/スマホ) | 1週間以上 | 銀行カードローン |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

はじめは生活費の補填でカードローンを利用

マネット

編集者

平野さん

在籍確認はいつの間に終わっていた

アコムの利用では足りずプロミスに申込をした

プロミスの在籍確認は知らない間に終わっていた

限度額がいっぱいになる度に他のカードローンへ申込した

インタビュー時の平野さんのカードローン利用状況

インタビュー時に平野さんからお伺いした各社カードローンの利用状況は、以下の通りです。

| 商品名 | 限度額 | 利用状況 |

|---|---|---|

| アコム | 60万円 | 利用中 |

| プロミス | 30万円 | 利用中 |

| アイフル | 30万円 | 完済済み |

| レイク | 3万円 | 完済済み |

| SMBCモビット | 10万円 | 完済済み |

| LINEポケットマネー | 10万円 | 利用中 |

| 静岡銀行カードローン | 10万円 | 利用中 |

上記のように、インタビュー時点で利用しているのは4社です。

なお、年収約300万円に対して利用限度額は計110万円なので、総量規制なども考慮するとこれ以上は契約できない状態です。

各カードローンにおける在籍確認の違い

在籍確認の電話内容に大きな違いがない

各カードローンの違いとは

まとめ

カードローンにおいてそれぞれスペックの違いが多少あるものの、在籍確認や使い勝手という面では大差はないというのが、今回のインタビューを通じて分かった結果でした。

7つのカードローンを使って分かった結果 |

- カードローンの複数利用は可能

- 在籍確認の電話の流れは各社ほぼ同じ

- 中長期で借りるなら金利重視

しかしながら、カードローンを複数同時に借りると、返済日が増えてしまって管理が行き届きにくくなるというデメリットがあります。

利用の際は念入りに返済計画を立て、在籍確認などの不安に感じた事はオペレーターに相談して最善策を打ち立てましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

複数のカードローンの利用をする際は、計画性が重要です。返済管理ができなくなると遅延しやすく、今後の利用に支障が出てしまう可能性が高まります。実際に、複数のカードローンを利用している人の悩みで多い点が返済管理です。もし、複数社の利用で返済管理が難しくなっている場合は、おまとめローンも視野に入れてみましょう。