自己破産を乗り越え資金調達に成功し再建できました|岸田さんの体験談(60歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

村上敬

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

>>公式ページ

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

自己破産を過去にした経験がある場合、信用情報にその情報が登録されるため、一定期間は金融機関から融資を受けられません。また、クレジットカードの作成もできません。

しかしながら、一定期間を経過すると再度カードローンの契約ができるケースがあります。

この記事では、自己破産から5年経過後に複数のカードローンを契約した経験のある岸田さん(仮名)にインタビューをし、利用するキッカケや返済計画など、利用者ならではの体験談を紹介します。

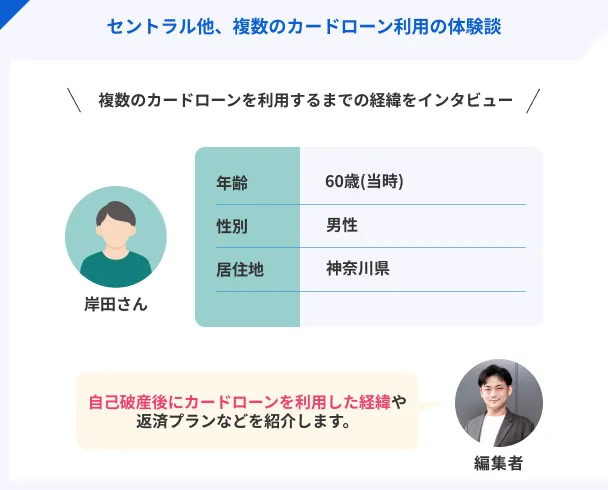

岸田さんのプロフィール

岸田さんは過去に自己破産を経験し、インタビュー時点で5年程度経過しています。

配偶者の病気や一時的な出費が増えたことにより、再度カードローンを利用しようと考えました。カードローンを利用までの詳しい背景や心情をインタビューしています。

安定した職で生活基盤は安定している

左:岸田さん、右:インタビュアー

岸田さん、本日はお時間をいただきありがとうございます。早速ですが、現在のプロフィールと収支状況から教えてください。

マネット

編集者

岸田さん

はい。私は現在60歳で、神奈川県のアパートに21年間住んでおり、家賃は6万7000円です。配偶者と二人暮らしで、フードサービス業の調理師・料理長として高齢者施設で働いています。

年収は460万円で、企業年金が差し引かれた後の手取りは約25万円です。給与は安定しており、7月と12月にはボーナスもあります。

クレジットカードの支払いやカードローンの返済で収支状況は厳しい

現在の支出内訳と、借金返済の状況についてお願いします。

固定費として家賃が6万7000円。光熱費と保険料で約5万円、食費や酒・タバコなどの嗜好品で約2万円を支出しています。

ただ、現在のクレジットカードの支払いや返済額が合計で月々13万円にもなっており、手取りのほとんどがこれに充てられているため、正直、貯蓄はほとんどできていない状況です。

過去の自己破産の経緯

13万円の返済は非常に厳しい状況ですね。現在の借入に至る前、5年ほど前に経験された自己破産の経緯について、詳しく教えていただけますか。

はい。もともとは生活も安定していたのですが、20年以上勤務していた会社が倒産し、無職になりました。その後、配偶者の病気が発覚し、転職後の私の収入も大幅に減ってしまいました。

生活費を補おうと副業を探していたのですが、そこでFXや競馬の予想屋を装った詐欺に遭い、借入を増やしてしまいました。

自己破産の対象となったのはどのような金融機関でしたか。

対象となったのは、アコム、アイフル、レイク、PayPay銀行カードローンといったカードローンと、アマゾンマスターカード、ゴールドポイントカード・プラス、ヤフーカードなどのクレジットカードです。合計で450万円くらいだったと思います。

手続きにかかった費用についても教えてください。また、現在も返済中ですか?

2020年末に近所の弁護士に相談した結果、自己破産に至り、債務はゼロになりました。手続き費用は47万円で、毎月分割で約2年かけて完済しました。資産が差し押さえられる前に相談できたのは幸いでしたね。

現在の借入理由は生活費を補填するため

自己破産から5年が経過した現在、再びセントラルなどの借入が必要になったのはなぜでしょうか?

借入の主な目的は生活費の補填です。主にクレジットカードの支払いが追い付かなくなり、カードローンの利用を考えました。ちなみに、クレジットカードは私が作れないため、配偶者名義です。

配偶者名義のクレジットカードで壊れた家電やPCなどを購入した際の請求額が膨らんでしまい、一時的に現金収入を増やして生活を安定させる必要がありました。

一時的に支出が増え、生活費を圧迫したということですね。クレジットカードの支払いはどのくらいでしたか?

中小消費者金融はまとめサイトを参考に順に申込をした

セントラル、フクホー、しんわといった中小消費者金融を選ばれた経緯、そして審査プロセスについてお願いします。

消費者金融を探す際、「自己破産 借りられる」というキーワードで検索しました。複数のサイトを参考にし、紹介されている順に申込をしました。

結果的に、セントラル、フクホー、しんわの3社は通過しましたが、キャレント、サンクスダイレクト、アロー、フタバ、いつもの5社は審査に通りませんでした。

複数のカードローンに申込をしたのですね。審査結果を待ってから申込をしましたか?

重複して結果待ちのカードローンがいくつかありました。最大で3つです。

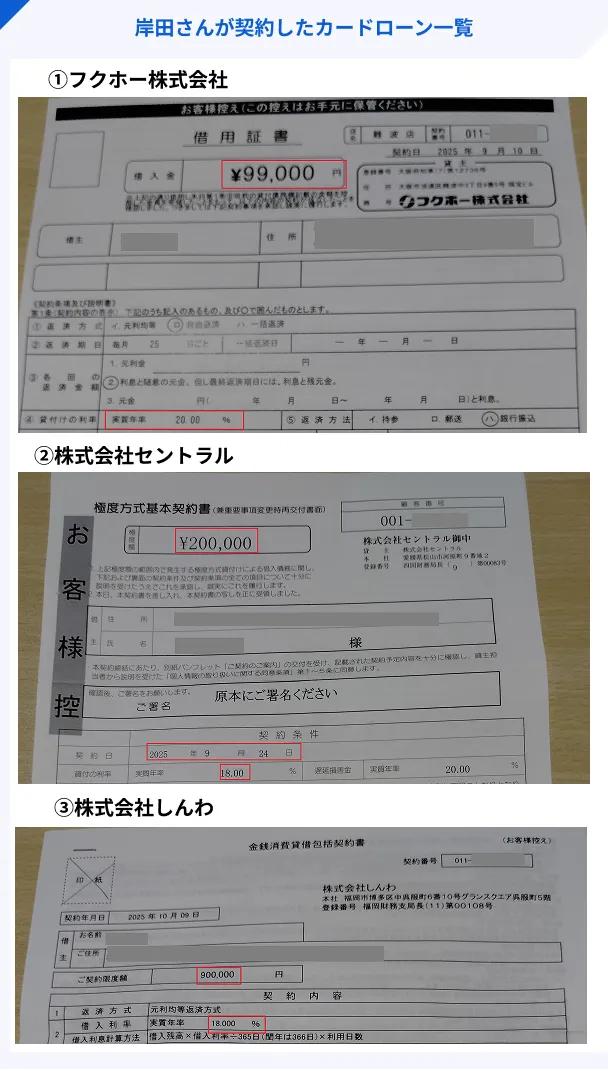

※しんわは契約上90万円を提示されていますが、借入額は10万円です。

いずれの消費者金融もWEBから申込をした

ここからは、審査に通過した3社について詳細を教えてください。まずは、申込はどのようにしましたか?

いずれもWEBから申込をしました。参考にしたサイトにある「申込はこちら」のボタンからです。

提出したのは、マイナンバーカード、資格確認書といった本人確認書類と源泉徴収票を提出しました。セントラルとしんわはWEB上、フクホーは郵送対応でした。

在籍確認の連絡はあったが特に怪しまれることはなかった

在籍確認の電話は、セントラルを含む3社すべてからありました。私が休みの日にかかってきたのですが、次の勤務時に同僚から取り次ぎがありました。

調理長という立場上、個人や業者問わず電話はよくあります。なので、特段怪しまれることはありませんでした。

審査スピードは郵送物の有無で全然違った

セントラルとしんわは非常に早かったです。セントラルは申込の翌日には連絡があり、20万円の融資枠が提示されました。私は当初10万円で申請しましたが、20万円で合意しました。

セントラルとしんわは、書類が到着する前に指定口座へ一括で振り込まれました。そのため、審査通過後すぐに対応してもらえました。ちなみに、しんわは審査結果が90万円でしたが、そのうち10万円を借りました。

一方で、フクホーだけは住民票の郵送提出が必要で、書類が届くまでは借入できない状態でした。審査に1週間以上かかりましたので、借入もそのあとでした。

各社の返済は最低返済額より少し多めに入金している

フクホーとしんわは返済専用の口座に銀行振込をしています。いずれも月4,000円を返済しています。

セントラルは契約後にキャッシング用のカードが郵送されてきたので、そちらを使用してセブン銀行ATMから返済をしています。金額は8,000円です。

いいえ。いずれも多めに返済をしています。過去の経験から利息が増えると返済負担がきつくなると知っていますし、早めの完済を目指しています。無理のない範囲で返済をしています。

今後の返済計画はボーナスを併用して完済を目指している

現在の借入金は合計で約40万円ですが、おおよそ5年以内での完済を目標にしています。

なので、毎月の返済に加えて、7月と12月のボーナス時には毎月の返済額の5倍程度を充てられると考えています。

追加借入は状況によって利用する可能性がある

現在のペースで返済をすると5年もかからないと思うのですが、追加の借入を考えているのでしょうか?

今は追加で借入をする必要はありませんが、一時的にお金が必要になった際は利用を考えています。

北海道に実家があるのですが、帰るための交通費として一時的に20万円程度必要になる可能性があります。

その際はしんわの限度額で対応できればと考えています。まだ80万円の余裕がありますので。ただ、心象が悪くならないように返済が遅れないように気を付けようと思います。

中小消費者金融の良かった点や改善点

中小消費者金融を利用して良かった点を教えてください。

一番良かった点は、自己破産後に借入ができたことに尽きます。5年近く経っていますし、弁護士費用を早めに完済できた点が評価されたのかもしれません。

ほかには、セントラルのキャッシング専用カードが発行されたことです。このカードを使用すれば、セブン銀行ATMで返済でき、手数料がかからないのでとても便利です。

また、セントラルは全国対応でWEB完結なのも良いです。地方限定のところもありますので。あとは、債務整理や自己破産といった質問にも親身になって丁寧に対応してくれた点が評価できます。

しんわは限度額を90万円と多めに設定してくれた点がうれしかったです。電話対応の際も現在の状況を踏まえたうえで、親身に対応してくれました。

フクホーに関しても同様です。審査に通過できた3社は総じて、過去の自己破産の情報だけでなく、現在の状況を加味して審査してくれたのだと思います。

改善して欲しい点は多くなく今後の対応に期待したい

まだ利用し始めて少ししか経っていないので多くは感じていません。ただ、増額の相談もしましたが、返済が進まないと対応してくれない点は気になっています。

また、セントラルでは20万円の枠でしたが、同じ時期に申込をしたしんわでは、90万円まで借入可能だったと伝えられたことも少し気になりました。審査の基準が全然違うんだなと思いました。

カードローン利用者に対してアドバイス

自己破産から約5年が経過し、新たな借入を成功させ、前向きに返済計画を立てていらっしゃる岸田さんから、同じように困難な状況にある読者へメッセージをいただけますか?

はい。私のように過去に自己破産をし、信用情報に問題がある状況でも「諦めないでください」と強く伝えたいです。私自身もカードローンの利用はダメ元でしたが、実際には借りられました。

今回のインタビューへの参加も、私の経験を同じように困っている人たちの助けになればと思い、協力しましたので。

インタビューへのご協力、本当に感謝しています。今回はインタビューにご協力いただきありがとうございました!

マネット

編集者

まとめ

今回は、過去に自己破産の経験がある岸田さんにインタビューをしました。

岸田さんは、過去の自己破産の経験から、現在借入中のカードローンに対して、多めの返済や遅延しないことに注意しながら利用しています。

カードローンを利用の際は、岸田さんのように返済計画も立て、無理のない範囲で返済をしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

岸田さんは、過去の自己破産の経験がありましたが、再度カードローンの利用ができています。ただ、複数社への同時申込は審査結果に影響するため、控えください。1社ずつ申込をし、審査結果を確認してから次のカードローンに申込しましょう。