更新時に家賃が倍になったためカードローンを追加契約しました|内山田さんの体験談(37歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

村上敬

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

>>公式ページ

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

中小消費者金融は、CMなどで知名度がある大手の消費者金融以外を指します。

中小消費者金融の特徴として、審査の柔軟性が挙げられます。たとえば、過去に支払い遅れや債務整理などで信用情報に問題がある人でも、すでに完済している場合は、前向きに審査をしてくれる傾向があります。

この記事では、過去に利用したカードローンの経験から中小消費者金融を選択した内山田さん(仮名)の体験談を紹介します。

ご指定の条件で商品が見つかりませんでした。

絞り込み条件を変更してください。

内山田さんのプロフィール

内山田さんの趣味は国内旅行で、半年に1回程度、鉄道を主に利用し全国各地を旅するのが楽しみだそうです。ただ、近年の物価高が影響し、計画以上に宿泊費や移動費がかさんだ結果、カードローンを利用しはじめたという経緯があります。

また、家賃の更新と大幅な値上げがあり、追加で借りる選択をしたようです。

現在の利用や返済状況、やりくりなどさまざまな体験談をインタビューしています。

中小消費者金融に申込をした経緯について

内山田さん、右:インタビュアー

本日はよろしくお願いします!まずは、中小消費者金融を利用することになった経緯を教えてください。

マネット

編集者

内山田さん

2年前、旅行資金を用意するために借入を検討していたときに、中小消費者金融の存在を知り、その中で紹介されていたフクホーと契約しました。

大手消費者金融ではなく、中小消費者金融を選んだのはなぜでしょうか?

実はかなり前になりますが、アイフルを利用していた経験があります。ただ、急に利用停止になってしまった経験がありまして。

おそらく、法改正によって総量規制が導入されたのが原因だと思います。その当時の年収が250万円から300万円程度だったのですが、借入額は3分の1を超えていましたので。

総量規制

過度な借入から消費者を守る法制度の1つで、貸金業者からの総借入残高が年収の3分の1を超えることになる貸付を原則として禁止しています。なお、対象となるのは「個人顧客合算額」となり、今契約しようとしている貸付の金額のみならず、これまでの貸付残高や、ほかの貸金業者がおこなった貸付の残高も含まれます。仮に年収が300万円であった場合、借りられる限度額は100万円となります。

2025年6月から3社連続でカードローンを契約

フクホーを契約後、2025年6月から8月にかけて3社連続で申込をしていますが、こちらはどのような事情があったのでしょうか?

大きく3つの理由がありました。まず1つ目は、夏の旅行資金です。8月のお盆休みに西日本を旅行する計画があり、その資金が必要でした。

2つ目は、物価が上がったことです。入社してから正直あまり年収も上がらず、最近の物価上昇に収入が追いついていない状況でした。

そして3つ目が、賃貸の更新による家賃の大幅な値上げです。以前は月2.5万円だった家賃が、更新のタイミングでなんと4.8万円になり、ほぼ倍増してしまいました。

家賃の改定により、更新手数料も以前は家賃1カ月分だったのが、今回は値上げした家賃の1.5カ月分プラス火災保険料などを含めて約15万円かかりました。不動産会社に交渉はしたのですが、駅近の物件ということもあり、なかなか厳しくて。

想定していた収支計画が大きく狂ってしまったので、立て続けに3社に申込をすることになりました。

3社合計で85万円を借りていますが、すべて先ほどの使い道で使い切ったのでしょうか?

実際に使ったのは45万円ほどで、残りの40万円は今後の備えとして銀行口座に残しています。旅行は年2回、夏と年末の帰省時に行っているので、万が一の時のことも考えて早めに確保しておきました。過去に、契約途中で借入ができなくなった経験があるので…

貸金業務取扱主任者・FP|村上敬

カードローンは必要なときに必要な金額を借りるのが理想です

一度に全額を借りると、使っていない分にも利息がかかり続けます。

利息負担を抑えるには、必要なときに必要な金額だけ借りる使い方が適しています。

支出は食費の割合が多い

毎月の収支に関してですが、どのような内訳になっていますか?

手取りが31〜32万円程度で、家賃、光熱費、食費のほか、ローンの返済にも2〜3万円使っています。

|

内山田さんの支出内訳 |

- 家賃:4.8万円

- 通信費:5,000円(ネット回線契約なし、スマホ契約55G・通話定額)

- 食費:9万円

- 光熱費:約1万円

- 交際費:約3万円

- 趣味:約5万円

- 投資:1〜5万円

- 貯蓄:1〜2万円

- ローン返済:2〜3万円

食費が月9万円とかなり高めですが、何か理由があるのでしょうか?

前提として、飲食店の設備修理という仕事柄、拘束時間が長い傾向があります。現場仕事でもあるので、どうしても外食中心になってしまいます。

具体的には朝8時始業で、現場の作業立会いなどで帰りが遅くなることも多く、平日の自炊が難しい状況です。

食費が収支全体を圧迫しているのは正直感じていますが、一人暮らしということもあり、洗濯などの家事も土日にまとめておこなっているのが実情です。

そんな中で、通信費が5,000円から6,000円と抑えられているのは素晴らしいですね。

インターネット回線は契約せず、格安SIMのデータ容量55GB・通話定額プランを利用しています。これで月5,000円から6,000円に収まっているので、通信費はしっかり節約できていると思います。

今までのクレジットヒストリーについて

ちなみに、フクホー以外にも過去利用していたカードローンはありますか?

カードローンでは、先ほどお話ししたアイフルくらいです。それ以外には、クレジットカードのキャッシングを使っていたこともあります。学生時代から10年近く利用していたセゾンカードでは、10万円ほど借入していました。

現在はどのようなクレジットカードを利用していますか?

今は楽天カードとNexusカードの2枚を使っています。楽天カードはキャッシングなしのショッピング枠10万円で、光熱費と通信費の支払いに使っています。月の支払いは合計で1.5万円程度です。

| 種類 |

サービス |

利用期間 |

利用限度額 |

現状 |

| 大手消費者金融 |

アイフル |

過去に利用 |

約100万円 |

完済・解約済 |

| クレジットカード |

セゾンカード |

学生時代~約10年 |

10万円 |

解約済 |

| クレジットカード |

楽天カード |

〜現在 |

10万円 |

利用中

(キャッシングなし) |

| クレジットカード |

Nexusカード |

〜現在 |

5万円 |

利用中

(デポジット型) |

| 中小消費者金融 |

フクホー |

2023年10月~ |

30万円 |

利用中 |

| 中小消費者金融 |

いつも |

2025年6月~ |

15万円 |

利用中 |

| 中小消費者金融 |

キャネット |

2025年7月~ |

50万円 |

利用中 |

| 中小消費者金融 |

アスト |

2025年8月~ |

20万円 |

利用中 |

Nexusカードはデポジット5万円のカードで、審査に不安があったために選びました。リボ払いを利用するとポイント還元がありますが、利息のほうが高いので利用はしていません。

中小消費者金融の申込~契約~借入の流れについて

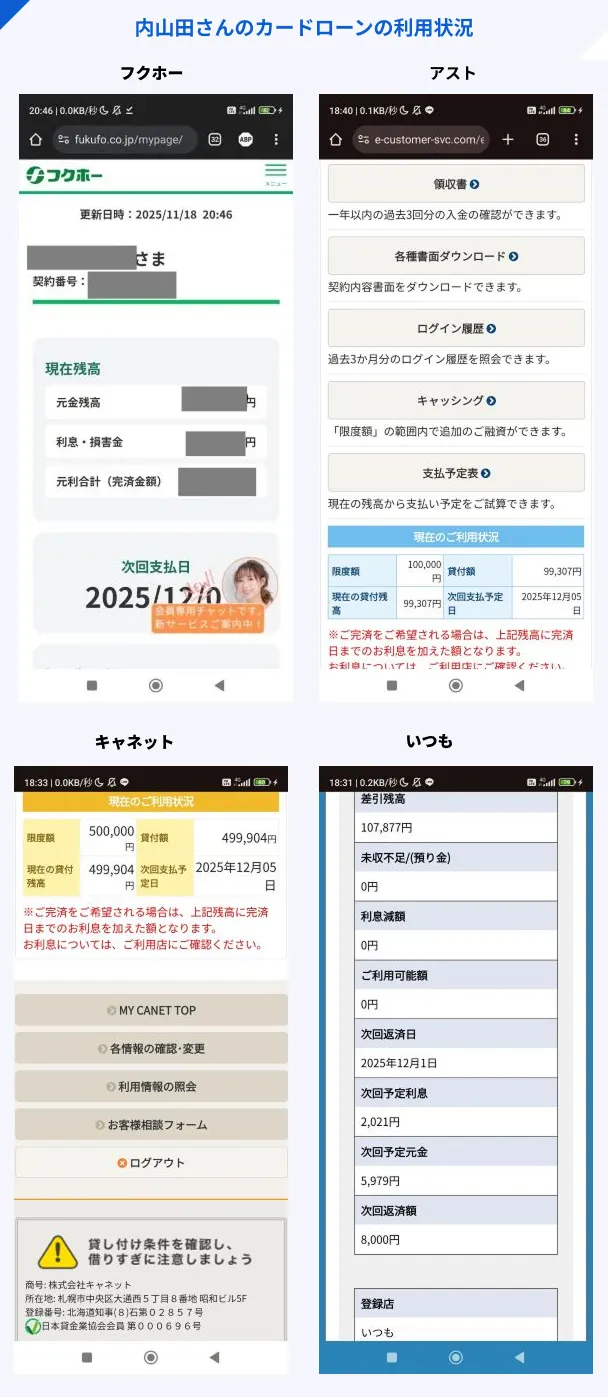

内山田さんのカードローンの利用状況

いずれもWebから申込して、店舗や自動契約機には一度も行っていません。申込後は電話でやり取りして審査を進めてもらいましたが、スムーズだったと思います。

在籍確認を避けるために自主的に書類を提出した

運転免許証などの本人確認書に加えて、名刺、社員証、セキュリティカード、給与明細2〜3カ月分を自主的に提出しました。

これだけの在籍を証明するものを提出すれば、在籍確認の電話を避けられると思ったからです。電話が来たときに自分が出るとは限りませんし、会社の人に知られたくない思いが強かったので。

多くの書類を用意したんですね。実際に、在籍確認の電話はありませんでしたか?

いずれの会社からも電話はありませんでした。ただ、4社のうち1社だけ、自分から申込センターに電話をかけたことがあります。こちらから電話をかけて、会社の電話番号がちゃんと使われていることを証明した形です。

審査結果の通知は最短当日、遅くても3日程度

早いところは当日中に電話で審査通過の連絡がありました。キャネットとアストは即日、フクホーは翌日、いつもは3日程度かかりました。

それぞれ対応のスピードが違うんですね。オペレーターの対応はどうでしたか?

丁寧に対応していただきました。フクホーは大阪という土地柄か、少しサバサバした対応に感じましたが、それ以外は問題ありませんでした。

| カードローン名 |

契約時期 |

利用限度額 |

金利 |

借入額 |

| フクホー |

2023年10月 |

30万円 |

年18.0% |

28万円 |

| いつも |

2025年6月 |

15万円 |

年18.0% |

15万円 |

| キャネット |

2025年7月 |

50万円 |

年18.0% |

50万円 |

| アスト |

2025年8月 |

20万円 |

17.9215% |

20万円 |

| 合計 |

- |

115万円 |

- |

約113万円 |

※フクホーは当初10万円(年20.0%)で契約し、のちに増額されて30万円(年18.0%)となった。

今後の返済計画について

現在、4社合計で約110万円の借入がありますが、今後の返済計画を教えてください。

追加返済も活用しながら、来年か再来年の年明けくらいまでには完済したいと考えています。通常なら3年のスパンになるところですが、積極的に追加返済して2年以内には完済を目指したいですね。

追加返済(随時返済・繰り上げ返済)

随時返済や繰り上げ返済とも言い、毎月決められた返済額(約定返済額)以上の返済をする行為を指します。追加返済により、完済するまでの期間短縮や、利息の負担軽減といったメリットがあります。

転職で収入アップ、生活費削減も計画

まず、新規の借入は絶対にしないようにします。旅行の際も、青春18きっぷを活用したり格安の宿を手配したりと、あらゆる手段を駆使して費用を抑える予定です。

また、来月から新しい仕事が決まっていまして、元々希望していた総務・人事の仕事に就くことになりました。新しい職場では残業が少ないと聞いているので、平日に自炊する回数を増やして、食費を削減していきたいと思います。

転職されるんですね!年収にも変化があるのでしょうか?

基本給は現職と同等ですが、固定残業代の時間が45時間から30時間に短縮されます。その分一時的に収入が下がる可能性はありますが、住宅手当が支給されること、そして年2回の業績賞与が支給されることを考えると、年収は約490万円になる見込みです。

昇給分は返済に回せるはずなので、計画通りに完済できると思います。

中小消費者金融の使いやすさについて

実際に中小消費者金融4社を利用してみてどうでしたか?

正直、最初は中小消費者金融という存在自体あまり知らなかったのですが、使ってみて良かったと思っています。

大手消費者金融のアイフルで利用停止になった経験があったので、独自の審査基準で柔軟に対応してくれる点は本当に助かりました。

平日の9:00〜18:00までしか対応していないところです。大手だと土日でも対応してくれるので、少し不便に感じました。これからのサービス改善に期待したいですね。

まとめ

今回は、複数の中小消費者金融の利用経験がある内山田さんにインタビューをしました。

内山田さんは、趣味の旅行での出費や家賃更新時の負担が増えたことで、カードローンを利用しています。

一時的に借入先や金額が増えましたが、転職先も決まっており、今後の返済は順調にできそうとのことでした。

カードローンの返済は長く付き合うことになるため、可能な限り追加返済を利用し、期間や利息を軽減させましょう。月に1,000円からでも効果がありますので、返済が長引きそうな人は試してみましょう。

貸金業務取扱主任者・FP|村上敬

カードローンは必要なときに必要な金額を借りるのが理想です

一度に全額を借りると、使っていない分にも利息がかかり続けます。

利息負担を抑えるには、必要なときに必要な金額だけ借りる使い方が適しています。