PayPayカードを滞納したらどうなる?支払い遅れによるリスクや対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

- PayPayカードを滞納すると遅延損害金が発生したり督促がおこなわれる

- 滞納が長期化すると信用情報に登録され今後のローン審査に影響する

- 支払い日に引き落としできなかった場合はPayPayや振込などで対応する

PayPayカードを滞納すると、遅延損害金を請求されたり信用情報として登録されたり、さまざまなリスクが生じます。

さらに、カードの利用停止や一括請求といった深刻な事態に発展するケースもあるため、滞納に気がついたら早めに対処することが重要です。

| PayPayカードの滞納に関するトピック |

|---|

| 滞納するリスク |

| 滞納した場合に取るべき対応 |

| 支払いが難しい場合の対処法 |

すぐに支払いができない場合、一時的にカードローンで借りて補填するという方法が選択肢になり得ます。

ただ、ほかから借りてもさらにその返済を滞納する可能性があるなら、根本的な解決になりません。

慢性的に払える見込みがない場合は、消費者ホットラインや法テラスなどの専門の窓口へ相談しましょう。

PayPayカードを滞納する5つのリスク

PayPayカードの支払いが遅れた場合、さまざまな影響が生じます。

加えて、滞納の期間が長引くほど影響は広範囲に広がり、今後クレジットカードやローンの契約が難しくなってしまう可能性もあります。

PayPayカードを滞納するリスク |

- 遅延損害金が生じる

- 電話や郵送による督促がおこなわれる

- PayPayカードを利用できなくなる

- 信用情報に履歴が登録される

- 購入した商品などを回収される

上記のような事態を防ぐためにも、滞納に気付いたら早期に解消しましょう。

リスク1|遅延損害金が生じる

PayPayカードの支払い日に引き落としができなかった場合、その翌日から入金日までの期間に応じて「遅延損害金」が発生します。

PayPayカードの遅延損害金は、年率14.6%で日割り計算され、次回以降のカード代金支払い日に請求されます。

たとえば、支払い日である3月27日に引き落としできず、4月8日に入金すると、遅延損害金の対象期間は12日です。

支払い額が10万円の場合、以下のように算出します。

滞納日数や支払い額などによって、遅延損害金の額は変動します。

滞納期間が長くなるほど遅延損害金の負担も膨らむため、早期に支払うことが重要です。

遅延損害金は、PayPayカードの会員サービスメニューからログインして、「請求明細」を確認してください。

請求明細画面に、「遅延損害金(◯月)」と表示されます。

参考:PayPayカード|2023年4月新システム移行に伴う一部サービス仕様の変更

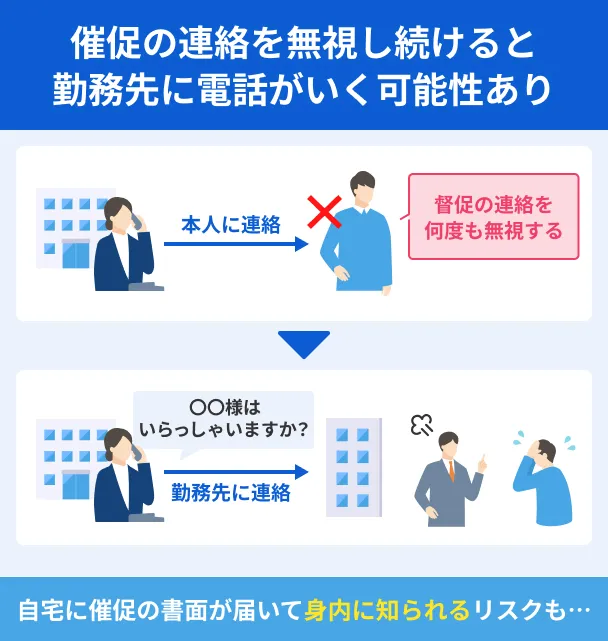

リスク2|電話や郵送による督促がおこなわれる

支払い日に遅れると、PayPayカードから電話・SMS・郵送などによって督促の連絡が入ります。

督促は、単なる通知ではなく、滞納が生じていることを知らせる重要な連絡です。

また、督促を放置していると、支払いが完了するまで継続的に連絡が届く可能性もあります。

そのため、必ず内容を確認し、できるだけ早く対応しましょう。

PayPayカードの場合、電話で督促される際、「0570-00-5046」の番号から自動音声で連絡が入ります。

出典: PayPayカード|Q.お支払い日に引き落としができなかったお支払いの確認ができなかった場合、電話番号「0570-00-5046(自動音声)」からご連絡する場合があります。

連絡が入ったら、以下のように速やかな対応をとることが重要です。

電話連絡があった場合の対応 |

- 0570-00-5046へ折り返し連絡する

- 案内にしたがって支払い手続きをする

督促を無視し続けていると、「滞納が解消されない」と見なされ、さらに深刻な影響を及ぼす可能性があります。

すぐに支払いが難しい状況であったとしても、督促連絡は放置せずに対応しましょう。

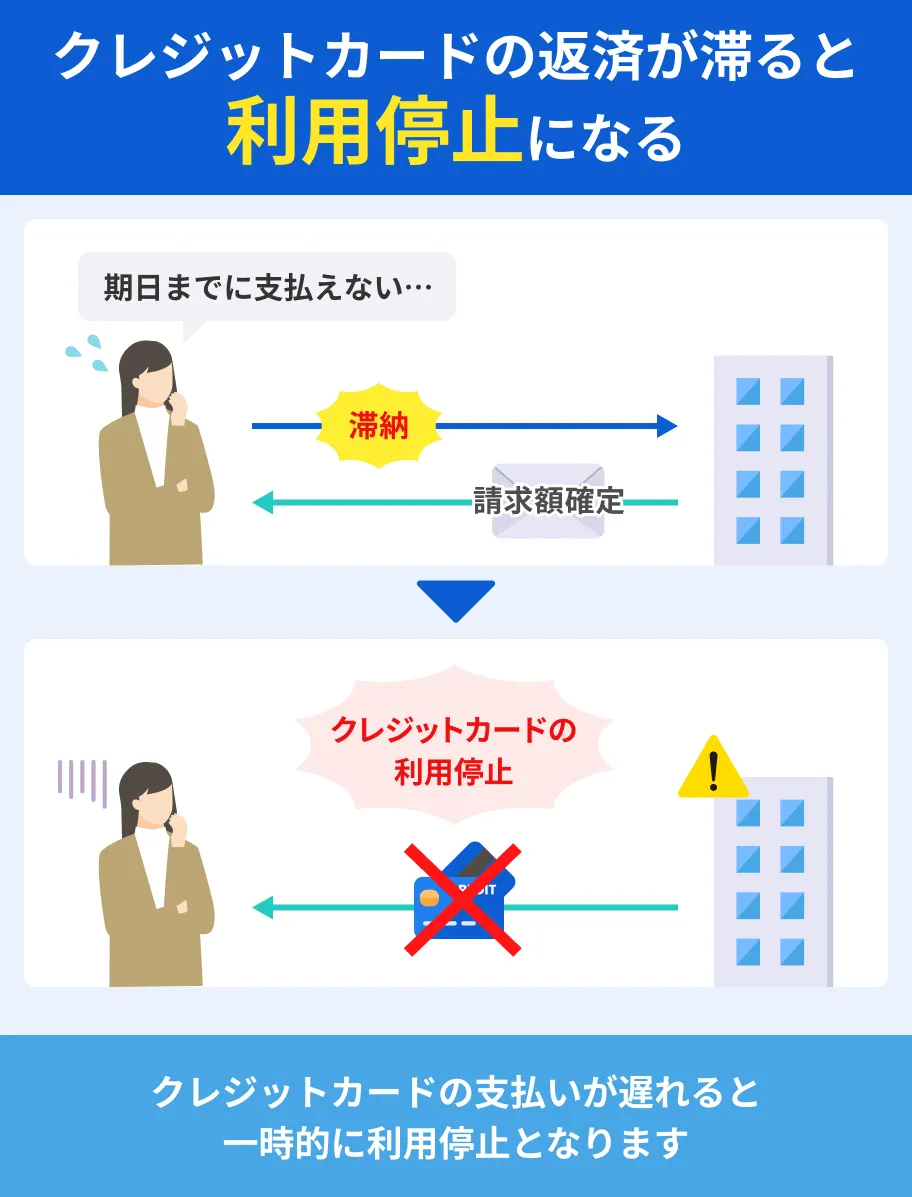

リスク3|PayPayカードを利用できなくなる

PayPayカードが利用できなくなる主な理由として、以下の要因が挙げられます。

PayPayカードが利用・使用できない要因 |

- 利用限度額を超えている

- あんしん利用制限を設定している

- 新しいカードを有効化していない

- 暗証番号を複数回間違えている

- PayPayカードをスマホや磁気カードの近くで保管している

- カードの支払いが遅れている

「利用限度額」や「暗証番号の間違い」などに心当たりがなければ、「カード代金の滞納」が要因である可能性があります。

PayPayカードに限らず、クレジットカードの代金を滞納すると、そのカードが利用できなくなるのが一般的です。

さらに、強制的に解約された場合、利用残高を一括請求されるケースもあります。

PayPayカードの場合、支払いに遅れると会員サイトのトップ画面に「カードの利用を停止しています」と表示されます。

その表示をタップして、支払い手続きをすれば、再びカードの利用が可能です。

ただし、状況によっては入金の確認が完了するまで時間がかかるケースもあります。

急ぎでクレジットカードを利用したいときに、滞納が解消されていなければカードを使えないため、早めの入金が大切です。

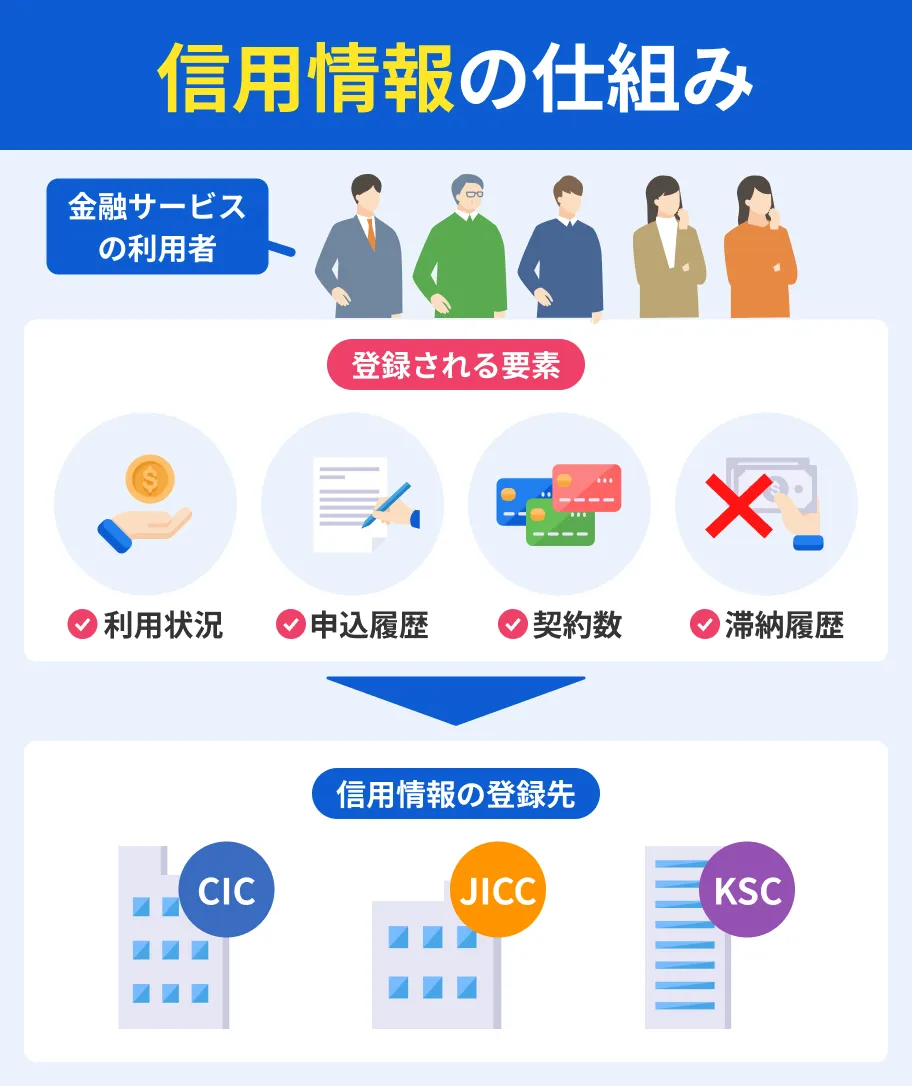

リスク4|信用情報に履歴が登録される

クレジットカードやローンの利用状況に関する情報は、信用情報機関で登録・管理されています。

PayPayカードの代金を滞納した場合、その事実は信用情報機関にて一定の間保有されます。

信用情報は、クレジットカードを新規作成する場合やローンで借入する場合に、金融機関が必ず確認するデータです。

滞納の履歴があると、「返済能力が十分でない」と見なされ、新たなクレジットカード契約やローン審査に影響を及ぼす可能性があります。

とくに、滞納を繰り返している場合や、長期にわたって滞納している場合、より厳しく評価されるでしょう。

そのため、クレジットカードの滞納は放置せず、支払い遅れに気づいた段階で早めに対応し、信用情報への影響を最小限に抑えることが重要です。

リスク5|購入した商品などを回収される

割賦販売法では、クレジットカードで購入した商品の所有権は、「カード代金の支払いが完了するまではクレジット会社にある」という旨が定められています。

出典: 割賦販売法|第七条-所有権に関する推定第二条第一項第一号に規定する割賦販売の方法により販売された指定商品(耐久性を有するものとして政令で定めるものに限る。)の所有権は、賦払金の全部の支払の義務が履行される時までは、割賦販売業者に留保されたものと推定する。

利用者が本当の意味で「所有者」になるのは、代金の支払いを完了したときです。

そのため、カード代金の支払いを滞納したまま放置していると、商品を引き上げられるケースがあります。

また、差し押さえられるのはカードで購入したものに限らず、法律の範囲内で購入品以外の財産に及ぶ可能性もあります。

PayPayカードを滞納した場合に取るべき対応

PayPayカードを滞納した場合、まずは現在の支払い状況を確認のうえ、以下のいずれかの方法で速やかに手続きしましょう。

PayPayカードを滞納した場合の支払い方法 |

- PayPayで支払う

- 指定口座へ振込する

- 振込依頼書で支払う

滞納を放置すると、遅延損害金の請求やカードの利用停止などの影響が大きくなる可能性があるため、早めに対応することが大切です。

PayPayで支払う

滞納したカード代金は、PayPayマネーやPayPayポイントを使って、オンラインで支払うことが可能です。

PayPayで支払うには、「PayPayアプリ」または「WEBサイト」の会員メニューから手続きします。

PayPayアプリを利用する場合、事前にアプリのダウンロード・登録を済ませておきましょう。

PayPayで支払うための手順 |

- 会員メニューを開く

- 「◯月のお支払いが確認できません」をタップする

- 「PayPayで支払う」を選択し、表示にしたがって手続きする

現金を用意したり、銀行窓口へ出向いたりする必要がないため、忙しい人にとっても利用しやすい方法です。

指定口座へ振込する

PayPayカードでは、カード代金を指定された口座へ振込することで、滞納を解消できます。

手続きの際は、事前に「支払い金額」と「振込情報」を確認し、金額や振込口座を誤らないように注意しましょう。

指定口座へ振込するための手順 |

- 会員メニューを開く

- 「◯月のお支払いが確認できません」をタップする

- 「指定の口座へ振り込む」を選択し、表示にしたがって手続きする

ネットバンキング・ATM・銀行窓口など、さまざまな手段で振込できるため、時間や場所に制限されず、自分の都合に合わせて手続きできます。

なお、振込手数料は利用者の負担となります。

利用している金融機関・時間帯・金額などによって手数料が異なるため、事前に確認しておきましょう。

振込依頼書で支払う

滞納した場合、PayPayカードから自宅へ送付される「振込依頼書」で支払う方法もあります。

出典: PayPayカード|Q.お支払い日に引き落としができなかった-振込依頼書で支払うコンビニエンスストアでお支払い可能な振込依頼書をご自宅住所に送付します。

振込依頼書がお手元に届くまでにお支払い日から1週間前後かかります。

コンビニでの現金払いが可能なので、オンラインの手続きが苦手な人や、スマホ・パソコンを使えない環境にある人にも適しています。

また、送付された用紙にしたがって手続きするため、シンプルで迷わず、進めやすいでしょう。

ただし、振込依頼書が届くまでに1週間前後かかるため、できるだけ早く滞納を解消したい場合は、「PayPayでの支払い」や「指定口座への振込」を検討してください。

なお、振込依頼書は、30万円を超える支払いには利用できません。

PayPayカードの支払いが難しい場合の対処法

PayPayカードの支払いが難しいとき、どのように対処すれば良いかわからず悩む人もいるでしょう。

すぐに請求額全額を支払えない場合には、自分の状況に適した対処法を検討し、できるだけ滞納を長引かせないように努めることが大切です。

PayPayカードの支払いが困難な場合の対処法 |

- リボ払い・分割払いを利用する

- 他社から借入をして一時的に対応する

- 単発のアルバイトで資金を確保する

- 身近な人に金銭的な援助を相談する

- 支払いが困難な場合は専門窓口へ早めに相談する

方法1|リボ払い・分割払いを利用する

予定外の出費や高額な買い物をしたため、「翌月の一括払いで支払うのは難しい」となるケースもあるでしょう。

そのような場合、支払い方法を変更することで、毎月の負担を軽減できる可能性があります。

PayPayカードでは、「翌月1回払い」または「ボーナス1回払い」の利用代金は、以下の支払い方法への変更が可能です。

PayPayカードで変更可能な支払い方法 |

- これだけスキップリボ

- あとから分割払い

上記の方法を活用すれば、高額なカード代金をまとめて支払う必要がなくなり、支払いの負担を分散できます。

ただし、リボ払いや分割払いを利用する場合、手数料が生じます。

出典: PayPayカード|Q.今月の支払い金額を減らしたい・3回以上の分割払いは手数料がかかります

・リボ払いは手数料(包括信用購入あっせんの手数料)がかかります。お支払い元金以下の金額で利用された場合でも、初回ご請求より手数料が発生します

・ご利用可能枠の範囲内での変更となります

変更する際は、金利や返済総額をシミュレーションして、長期的な返済にならないよう計画的に利用しましょう。

方法2|他社から借入をして一時的に対応する

支払い日が近づいているにもかかわらず、手元の資金でまかなえないとき、他社からの借入を活用してカード代金に充てるのも方法のひとつです。

他社から借入する方法 |

- 銀行などの金融機関のカードローン

- 消費者金融

- クレジットカードのキャッシング

とくに、消費者金融は即日での融資に対応しているケースが多く、すぐにお金が必要なときに有効です。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

ただし、他社からの借入は、あくまで「一時的な対処方法」です。

十分な計画を立てずに利用すると、結果的に支払い総額が増えてしまい、状況を悪化させる可能性があります。

借入する前に、「返済できる見込みがあるか」を必ず検討してから活用しましょう。

方法3|単発のアルバイトで資金を確保する

PayPayカードを滞納しないように資金を早めに確保したい場合、日払いの単発アルバイトで短期的に収入を得るのも方法のひとつです。

日払いとは、1日単位で給与を受け取れる働き方を指します。

求人サイトなどを利用すると、地域や労働可能な時間帯などに合わせて仕事を検索することが可能です。

「イベント会場のスタッフ」や「交通整備」など、さまざまな仕事が見つかります。

なお、日払いの仕事は始めやすさが魅力ですが、「募集内容と実際の仕事内容が異なる」といったトラブルが起こるケースもあります。

そのため、応募する際は、事前に労働条件をしっかりと確認してください。

日払いの求人を探す際に確認するべき主な条件 |

- 業務の範囲

- 勤務時間

- 休憩の有無

- 給与の受け取り方法

- 交通費支給の有無

また、単発のアルバイトは「継続的な収入」とはいえません。

PayPayカードの滞納を繰り返している場合、カードの使い方や家計のバランスを見直し、根本的な解決を図りましょう。

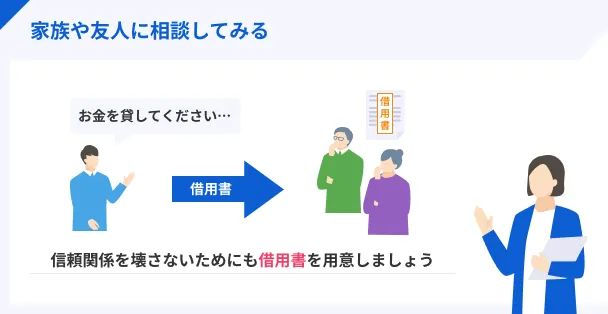

方法4|身近な人に金銭的な援助を相談する

予想外の病気・ケガ・失業など、さまざまな理由によってカードの支払いが難しくなることもあるでしょう。

自力で支払うことが困難な状況に陥ったとき、信頼できる家族や友人に一時的な支援をお願いするのも選択肢のひとつです。

事情を正直に説明すれば、理解や協力を得られる可能性もあります。

ただし、金銭の貸し借りは関係性を悪化させるリスクもあるため、慎重に進めることが大切です。

誤解やトラブルを防ぐためにも、借用書を作成しておくと良いでしょう。

借用書に記載する主な項目 |

- 借りた日付

- 借入金額

- 返済期日

- 返済方法

- 貸主・借主の署名や押印

上記のように、借入の内容や返済方法を書面に残しておくことで、貸主側の不安を軽減させる効果があります。

PayPayカードの滞納を繰り返さないためにも、誠実な姿勢を示し、貸主に負担や不安を感じさせない配慮を心がけましょう。

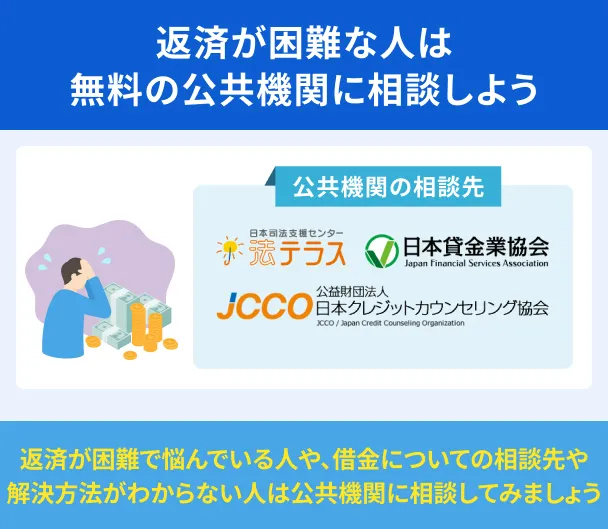

方法5|支払いが困難な場合は専門窓口へ早めに相談する

PayPayカードの滞納が長引き、自分では支払えないと感じた場合、早めに専門窓口へ相談しましょう。

状況によっては、「債務整理」などの法的な手続きが有効なケースもあります。

債務整理とは、ローンやクレジットカードの支払いが困難な場合に、返済条件や金額を整理する手続きです。

法律の知識や交渉力が必要となるため、弁護士や司法書士のサポートを受けましょう。

返済に関する主な相談先は、以下の通りです。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

弁護士や司法書士といった専門家への相談はハードルが高いと感じるならば、まずは「消費者ホットライン」などの公的窓口で気軽に相談しましょう。

深刻な問題に発展する前に助言を受けることで、早めの改善につながる可能性があります。

よくある質問

まとめ

PayPayカードを滞納すると、督促が入ったり遅延損害金を請求されたりします。

引き落としできなかった場合、支払い状況を確認のうえ、速やかに対処をすることが大切です。

なお、カード代金の支払いが難しい場合、一時的な解決策として「他社からの借入」や「日払いのアルバイト」といった方法があります。

できるだけ早く滞納を解消するために、自分の状況に適した対処方法を検討してください。

また、自力では支払いが難しいと感じたときは、早めに公的機関の窓口や専門家へ相談しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可