事業の安定に向けてさまざまなローンを利用しました|岡山さんの体験談(46歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

村上敬

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

>>公式ページ

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

PayPay銀行では個人向けのカードローンとは別に、法人や個人事業主向けのビジネスローンを取り扱っています。

PayPay銀行ビジネスローンは、利用目的が事業資金に限られますが、年1.8%から13.8%(変動金利)という低めの金利で借りられます。また、事業をはじめたての人でも申込ができ、担保や保証人は不要という特徴があります。

この記事では、PayPay銀行ビジネスローンをはじめ、複数社を利用中の岡山さん(仮名)の体験談を紹介します。

ご指定の条件で商品が見つかりませんでした。

絞り込み条件を変更してください。

岡山さんのプロフィール

岡山さんは、2023年に整体師として事業を起こし、その運転資金としてビジネスローンを利用しはじめたという経緯があります。

また、はじめは不安定な経営だったため、生活費を補填する目的でLINEポケットマネーや北海道銀行カードローンのラピッドを追加で契約しています。

事業を起こして数年間で、借入や返済状況がどのように変化したのか、インタビューで語ってもらいました。

PayPay銀行ビジネスローンに申込をした経緯について

本日はよろしくお願いします!まずは、PayPay銀行ビジネスローンを利用することになった経緯を教えてください。

マネット

編集者

岡山さん

2年半前に独立して整体師を開業しました。自己資金のみではじめたので、資金的な「安心」を持つために、ビジネスローンをネットで検索し申込をしました。

数あるビジネスローンの中で、PayPay銀行を選択した理由を教えてください。

検索の際に目に留まったのがPayPay銀行でした。ほかのビジネスローンと比較、検討をして決めた訳ではありません。

ビジネスローンの内容を確認してみると、普段利用するPayPayとの親和性が良さそうだったので、そのまま申込をしました。

岡山さんのPayPay銀行ビジネスローン利用状況

生活費補填のために通常のカードローンも契約した

PayPay銀行ビジネスローンの契約から2カ月後にLINEポケットマネーと契約をしていますが、どのような理由からですか?

PayPay銀行ビジネスローンは事業資金用で契約をしましたが、LINEポケットマネーは生活費の補填のために契約しました。

当時は、事業をはじめたばかりで年収が約250万円程度でした。ただ、それでも生活にかかわる出費は当然あるので、その補填になればと思い、PayPayと相性が良さそうなLINEポケットマネーを選びました。

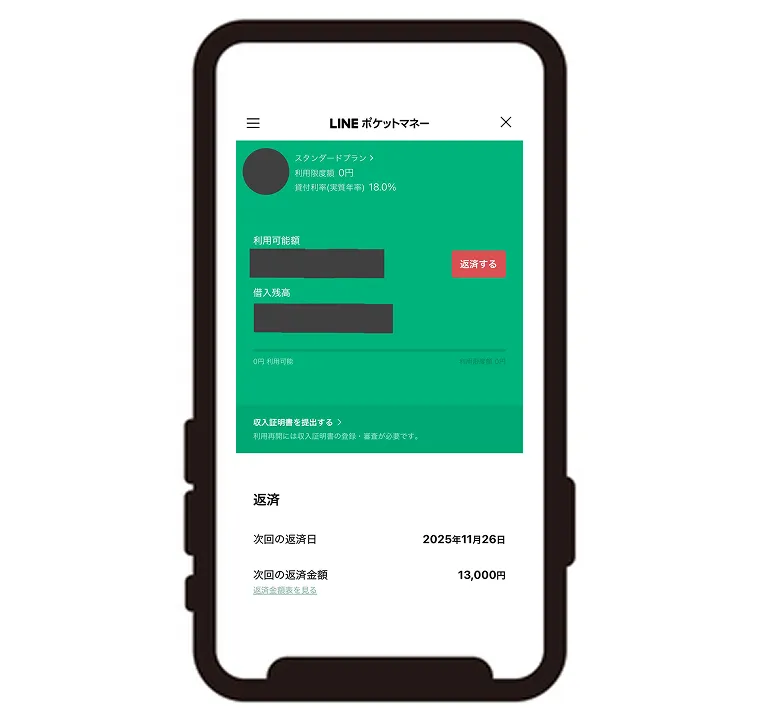

岡山さんのLINEポケットマネー利用状況

追加で契約したのはLINEポケットマネーだけですか?

LINEポケットマネーの契約から3カ月ほど経ってからですが、北海道銀行カードローンのラピッドでも契約をしています。

北海道銀行は普段から利用しているなじみのある銀行なんですが、2024年の4月末に営業電話があったので、それがキッカケです。TVCMでも流れていて知っていたので、安心感がありました。

LINEポケットマネーと契約をしていましたし、お金に困っている状態ではなかったですが、余剰資金としてあってもいいかなと思い、その場で申込をしました。

岡山さんのラピッド利用状況

カードローン以外のお金の流れ

カードローン以外の利用状況として、クレジットカードについて教えてください。

クレジットカードは合計4枚持っていますが、楽天カードをメインに使用しています。

クレジットカードによって、事業用とプライベート用に分けて利用していますか?

そこまで厳密に管理できていません。確定申告の際に領収書で分けているので、利用目的は混在している状態です。

ショッピング枠のみの利用でしょうか?それともキャッシング枠の利用もありますか?

4枚すべてキャッシング枠があるので、併用して利用することがあります。

| クレジットカード名 |

キャッシング枠 |

| 楽天カード |

50万円 |

| イオンカード |

90万円 |

| オリコカード |

50万円 |

| 北洋銀行カード |

30万円 |

支出は住宅関連と養育費がメイン

毎月の収支に関してですが、どのような内訳になっていますか?

現在は年収550万円程度になりましたので、だいぶ安定はしてきました。支出は、住宅ローンや店舗家賃、広告費、カードの支払いなどがあります。

|

岡山さんの支出内訳 |

- 住宅ローン:12万円(毎月固定)

- 店舗家賃:9万円(光熱費込み)

- 広告費:5.5万円(ホットペッパービューティーの掲載費)

- クレジットカード支払い:約30万円(家族カード分含む)

大都市なら絶対数も多いので、SNSでも効果があると思いますが、札幌という土地柄だとホットペッパービューティーの反響が大きいので、利用しています。

やはり、新規客の開拓は難しいので、影響力のある媒体を利用している状態です。固定客がついてくれば、徐々にSNSに切り替えていきたいとは考えています。

ほかの出費だと、クレジットカードの支払い額が30万円と大きな金額ですが、詳細を教えてください。

事業用の消耗品もありますし、プライベートの光熱費や通信費、生活費、食費、各種税金などが含まれています。

カードローンの申込~契約~借入の流れについて

利用しているカードローン3社の申込方法について教えてください。

いずれも公式サイトから申込しています。LINEポケットマネーは厳密にはLINEアプリからです。

なお、PayPay銀行の口座を持っていなかったので、ビジネスローンの申込と同時に口座開設も申請しました。

本人確認書類として運転免許証を提出した

運転免許証を提出しました。ほかに求められた書類はありません。ただ、3社ともに本人確認の写真を撮影し、アップロードした記憶があります。

3社ともにありませんでした。事務所宛て、個人スマホ含めて連絡はありませんでした。

審査結果は長くて4日後に連絡があった

LINEポケットマネーが早かったです。申込の当日中にアプリ上で通知がありました。次に北海道銀行で、申込の2日後にはメールで通知がありました。

PayPay銀行ビジネスローンは口座開設込みだったので、申込から4日後に電話がありました。ただ、施術中でその電話に出られなかったので、そのあとにメールでも通知がありました。

いずれも審査にそこまで時間がかかった感じはありません。

北海道銀行は思った以上に早かった印象です。1週間はかかると思っていましたので。ちなみに、PayPay銀行の口座開設は審査の翌日には完了したとメールがありました。

郵送物はキャッシュカードが届いた

PayPay銀行と北海道銀行からありました。いずれも、キャッシュカードが届きましたが、封筒には銀行名しか記載がなかったので、特に怪しまれるような内容ではありませんでした。

カードローンの利用について

左:岡山さん、右:インタビュアー

主に、会社近くにあるローソン銀行AATMを利用しています。月に1回程度必要額を借入していました。大体10万円単位で借りていました。

コンビニ利用ですと、利用手数料はかからないですか?

PayPay銀行ビジネスローンを利用するときにかかることがありました。1回目は無料なんですが、2回目は220円の手数料がかかることがありました。

返済は主に口座振替を利用している

借入同様に、ローソン銀行ATMをよく利用します。口座振替にしているので、引き落とし前に入金をしています。

ただ、複数の口座に入金が面倒なときもあるので、その場でほかのカードローンから借りて入金することもありました。

口座振替なので、最低額の引き落としになっています。合計で3.3万円ぐらいです。

返済計画について

早めに返したいと思っていますが、先ほど話したように返済するために借りることがあるので、その行為をやめたいと思います。

そうですね。何度も借りられるのがカードローンのメリットですが、借入期間が長いと利息も増えていきますので。カードローンの返済は残りどのくらいですか?

現在、30万円ほど返済しているので、残高は100万円ほどあります。毎月の返済ではなかなか元金が減らないので、追加返済も併用していきたいです。

毎月の引き落とし以外に余裕があるときに追加で振込していければと考えています。事業も安定し、余裕も出てきたので少しずつ取り組んでいきたいです。

周囲への相談について

カードローンの利用について、配偶者を含め周囲の人は知っていますか?

妻には借りていることを話しています。深刻な感じではなく、普段の話題の中で伝えました。

あまり興味のない感じでしたね。お互いが家に入れているのですが、それ以外はあまり干渉してきません。

ライトな感じで「借りている」と話をしただけですし、具体的な金額を言っていませんので。

カードローンの使いやすさについて

実際に複数のカードローンを利用してみてどうでしたか?

いずれも使い勝手に満足しています。近くのコンビニATMで利用できますし、アプリで残高が随時確認できるので。

ただ、便利過ぎてカードローンに頼ってしまっている状態なので、改善しなきゃいけないと思います。

改善点はそれぞれのカードローンである

良かった点以外に、改善して欲しい点などはありますか?

PayPay銀行ビジネスローンは、アプリのログインの際に少し手間がかかる点です。私の設定の問題かもしれませんが、店舗番号やパスワードを毎回求められるので面倒に感じます。

また、利用手数料が2回目から発生する部分は改善して欲しいです。異なる銀行の口座なら仕方ないですが、同じ銀行ならではの優遇が欲しいですね。

LINEポケットマネーに関してですが、PayPayにチャージできるサービスが終了してしまったので不便になりました。

カードローンを検討している人にアドバイス

では、最後にカードローンの利用を考えている人に向けてアドバイスをお願いします。

生活費や事業資金など、目的がハッキリしていれば借りる選択肢はアリだと思います。ただ、借りる先を絞らないと返済管理が大変になります。

あと、ついついやりがちですが、追加の借入は最低限に抑えたほうが良いです。返済期間が長引きますし、利息もその分かかります。返済に集中したほうが完済までのペースが上がると思います。

まとめ

今回は、ビジネスローンや複数のカードローンの利用経験がある岡山さんにインタビューをしました。

岡山さんは、事業をはじめるための事業資金としてビジネスローンを利用しはじめました。また、事業が安定するまでの生活費として2社のカードローンやクレジットカードのキャッシングも利用しています。

現在は事業も安定し、返済に充てるお金が増えてきたとのことなので、追加返済も実践していくようです。

カードローンの返済は長く続くため、まずは完済までの目標を立ててみましょう。すると、毎月の利用に対する姿勢が変わり、返済も一気に進みます。ぜひ実践してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

岡山さんのように複数社から借入がある場合は、追加返済のほかにも「おまとめローン」も有効な手段です。借入の状況に合わせて複数の選択肢を持っておくと、今後の返済負担が軽減できます。多角的な返済計画を立てていきましょう。