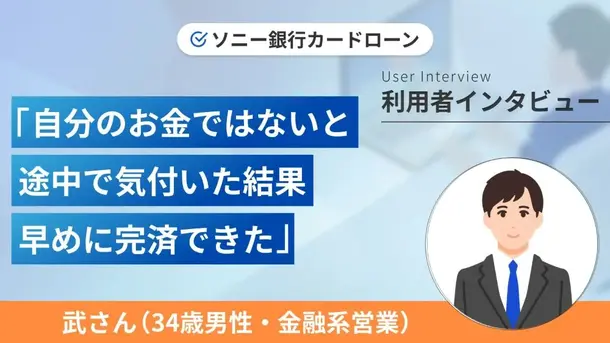

給与が上がった分を返済に回し完済できました|武さんの体験談(34歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

村上敬

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

>>公式ページ

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

ソニー銀行カードローンは申込から借入や返済までWEBで完結するため、場所を選ばずに利用可能です。

また、毎月の返済日を2、7、12、17、22、27日から選択できるため、ご自身の都合に合わせやすい特徴があります。

郵送物は、ローン専用カードの郵送のみで、利用明細はWEB上で確認できます。

ソニー銀行カードローン

| 実質年率 |

2.5%〜13.8% |

| 限度額 |

10万円〜800万円 |

| 融資時間 |

最短翌営業日 |

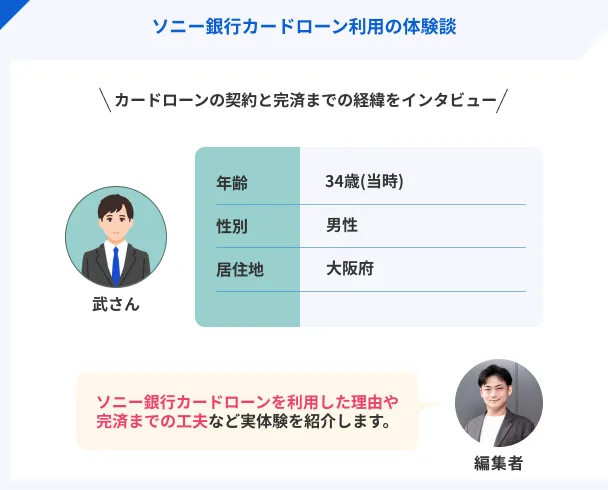

この記事では、ソニー銀行カードローンを利用した経験がある武さん(仮名)にインタビューをし、利用方法や完済まで工夫などの体験談を紹介します。

武さんのプロフィール

武さんは収入が一時的に下がったことからソニー銀行カードローンを利用しはじめました。一時期は利用限度額いっぱいまで借りた経験もありますが、インタビュー時点では完済しています。完済に至るまでの心境の変化や注意点などをインタビューしています。

ソニー銀行カードローンを利用した経緯について

本日はお時間をいただきありがとうございます。早速ですが、ソニー銀行カードローンを利用したきっかけを教えてください。

マネット

編集者

武さん

よろしくお願いします。カードローンの利用を考えたのは、2025年1月ごろに転職をし、一時的に収入が減ったからです。

しばらくは預貯金を切り崩していたのですが、余裕がなくなってきたので、収入が上がるまでの一時的な利用として考えました。

多くのカードローンがある中で、ソニー銀行を選んだ理由はありますか?

選んだ理由は、普段から利用している銀行という点が大きいです。また、金利をできる限り抑えたいと考えていたので、条件に合致したのがソニー銀行カードローンでした。

ソニー銀行カードローン以外のキャッシングはなし

カードローンの利用はほかにありますか?また、クレジットカードのキャッシング機能を利用した経験はありますか?

どちらもありません。利用しているクレジットカードにキャッシング機能が付いていますが、利用はしていません。

差し支えなければ、利用しているクレジットカードの詳細を教えてください。また、キャッシング機能を利用しなかった理由も教えてください。

利用しているクレジットカードは2枚で、JALカードとPayPayカードです。キャッシングを利用しなかった理由は、どちらも金利が年18.0%と高めの設定だったからです。

カードローンの審査に落ちた場合は考慮しましたが、ソニー銀行カードローンの審査に通過できたので、利用しませんでした。

武さんが利用中のクレジットカード(インタビュー時点)

| クレジットカード名 |

ショッピング枠 |

キャッシング枠 |

キャッシング利用額 |

| JALカード(JCB) |

100万円 |

10万円 |

0円 |

| PayPayカード |

100万円 |

50万円 |

0円 |

ソニー銀行カードローンの申込から借入までの流れ

ソニー銀行カードローンにはどのように申込をしましたか?

ソニー銀行の公式ページからです。実際にはソニー銀行のアプリから「カードローンの申込ページ」に飛び、申込に進んだ感じです。

各項目に情報を入力し、送信するだけだったので数分でできました。

本人確認書類をWEB上でアップロードし提出

申込の際に、提出した書類はありましたか?また、提出方法を教えてください。

本人確認書類として、運転免許証を提出しました。提出方法は、オンライン上でアップロードでした。

撮影がうまくいかず、何度か撮り直しをしました。ライトの当たり具合や影の映り込み、ピンボケなどがあったので、納得のいく写真を撮れるまでやり直しました。

しっかりとした写真を提出したことで、差し戻しはありませんでした。

収入証明書の提出はしていない

ちなみに、収入を証明する書類の提出はありませんでしたか?

在籍確認の電話は勤務先にあった

申込後ですが、勤務先に在籍を確認する電話はありましたか?

ありました。私は席を外していたので、上司が電話の対応をしました。

転職したばかりですし、個人携帯ではなく会社への電話だったので、怪しまれました。そこで正直に「銀行からお金を借りました」と話しました。

かなり緊張しましたが、上司は収入状況を知っているので「使い過ぎに注意しろよ」と軽く言ってくれました。フランクな上司で良かったです。

そうですね。ただ、在籍確認の電話があったことで焦ってしまい、半ば諦めモードで上司に話しました。

転職をしたばかりだったので連絡があったのかもしれませんが、まずは個人のスマホに連絡がほしかったです。連絡があると知っていれば対応も変わったと思います。

審査結果は申込から1週間ほどしてメール連絡であった

ソニー銀行カードローンの審査結果は、どのように通知がありましたか?

審査結果は申込から1週間ほどしてメールで通知がありました。そこから更にキャッシュカードが郵送されるまで1週間ほどかかりました。

「急ぎであれば先に振込対応の可能です。」と案内がありましたが、急いでいなかったのでキャッシュカードが届くまで待ちました。

もっと時間がかかる可能性もあると思っていたので、そんなに待った印象はありません。

| カードローン名 |

限度額 |

金利 |

| ソニー銀行カードローン |

30万円 |

年13.8% |

ソニー銀行カードローンは主に生活費の補填として利用

左:武さん、右:インタビュアー

ソニー銀行カードローンで借入したお金は、何に利用しましたか?

主に生活費です。家賃やクレジットカードの支払いに充てました。

出費は固定費が多いためクレジットカードで支払っている

毎月の出費に関してですが、固定費としてどのくらいの支払いがありますか?

現金とクレジットカードで分けているものがあります。まず、現金では家賃や車のローン、奨学金の返済費などを支払っています。

次に、クレジットカード支払いにしているのは、通信費や各種保険代、交際費や食費などです。

| 支払い方法 |

内訳 |

金額 |

現金

計12.5万円 |

家賃

車のローン

奨学金 |

5万円(10万円を彼女と折半)

6万円(月々固定)

1.5万円(残り4年弱の支払い) |

クレジットカード

計約13万円 |

通信費

自動車保険

医療保険

食費

交際費・その他 |

約7,000円(スマホ本体代含む)

約1万円

8,000円

約6万円

約4.5万円 |

足りない支出分を借入していた

支出額が合計で25万円ほどあるので、毎月のやりくりが大変ではなかったですか?

当時の手取りは月に20万円ほどだったので、毎月5、6万は足りない状態でした。その金額をソニー銀行カードローンから借入して、補填していました。

武さんの利用状況

借入は提携コンビニATMをメインで利用した

契約後に郵送されてきたローン専用カードを使用し、提携コンビニATMから借りることが多かったです。また、振込キャッシングの依頼もした経験があります。

提携コンビニATMの場合は、利用手数料はかかりましたか?

かかりませんでした。ソニー銀行カードローンの場合は、月に4回までは無料なので、その範囲で利用していました。

1回あたり5万円程度を借りていたので、月に4回もあれば充分でした。

返済を忘れないように口座振替に設定していた

返済はどのようにしていますか?また、月にいくら返済をしていますか?

返済は口座振替に設定しており、月6,000円の返済にしています。口座振替なら、口座に残高があれば返済を忘れることがないからです。

給与が振り込まれる口座を引き落としに設定していたため、残高が不足することがないようにしていました。

では、今までに返済に遅れた経験はありませんでしたか?

返済遅れではないですが、遅れそうになったことはあります。ちょうど返済日と土日が重なり、翌営業日に引き落としが変更されるタイミングでした。

引き落としが済んでいないにもかかわらず、口座からお金を引き出してしまい、残高不足にするところでした。引き出した後にすぐに口座に入金したので問題はありませんでしたが…

追加返済を続け完済できた

現在の返済状況ですが、残高はどのくらいありますか?

実は、つい最近完済をしました。給与に余裕がでてきたので、追加返済をした結果、完済できました。

追加返済(随時返済・繰り上げ返済)

随時返済や繰り上げ返済とも言い、毎月決められた返済額(約定返済額)以上の返済をする行為を指します。追加返済により、完済するまでの期間短縮や、利息の負担軽減といったメリットがあります。

月に最低限の返済だと利息がもったいないと気付いた

転職直後は手取りが約20万円だったのですが、今は手取りが26万円~30万円に上がりました。

給与が歩合制なので、できた部分が大きいです。支出を下げて余裕を作ったのではなく、収入が上がって余裕ができた分をすべて追加返済に充てました。

ちなみに、最大で借入残高はどのくらいありましたか?

一時期、30万円すべて借りていました。借入が多くなると利息もその分増えたので、収入が上がったタイミングで可能な限り、追加返済をしました。

返済を早く終わらせることが利息を減らす有効な手段

給与が上がったことがきっかけとは思いますが、なぜ追加返済をしようと思ったのですか?

職業柄、契約件数や解約の有無によって給与が変動するため、返せるときに多めに返すのが良いと考えました。

限度額いっぱいになったことで、これ以上借りられない状態になったのも考えを変えるきっかけになりました。今後の返済が大変になるかもしれないと考えを改めました。

ソニー銀行カードローンの利用に不便を感じていない

実際にソニー銀行カードローンを利用してみて、良かった点を教えてください。

良かった点は、借入や返済の際にATMの利用手数料がかからなかった点です。月4回までなら、細かく借入をしない限り、有料になることはありませんので。

在籍確認の電話については改善してほしい

やはり、在籍確認の電話が勤務先にかかってきた点を改善してほしいです。せめて、申込者に電話で確認をしてから、連絡をしてほしかったです。

勤務先に電話があったことで、上司にカードローンの利用を話すことになったので。せめて電話があると分かっていたら、違う言い訳もできたと思います。

カードローンの契約について彼女には打ち明けた

ちなみに、ソニー銀行カードローンの契約について、同棲している彼女に相談をしましたか?

契約後に相談をしました。上司に言ったあとだったので、心理的なハードルは低かったです。

はじめは良い顔はしませんでしたが「返せる範囲で借りるなら…」と納得してくれました。

ただ、お金を借りるような状態が続くようなら、違う職種への転職を勧められました。

ソニー銀行カードローンの利用を考えている人にアドバイス

最後に、ソニー銀行に限らずカードローンを利用するにあたり、アドバイスもありましたらお願いします。

カードローンは、限度額の範囲内ならすぐに借入が可能です。ただ、自制して利用しないとすぐに限度額いっぱいになります。

あくまで借金になるため、自分のお金ではありません。月に一度ではなく、余裕があるときに1日でも早く返済をしたほうが良いと思います。利息は1日単位で増えますので。

今回はインタビューにご協力いただきありがとうございました!

まとめ

今回は、ソニー銀行カードローンの利用経験がある武さんにインタビューをしました。

武さんは、転職直後の不安定な収入状況をカードローンで補填するためにカードローンを利用し始めました。

一時期は、利用限度額いっぱいまで借入をしていましたが、収入に余裕ができた分を追加返済に回し、インタビュー時には完済をしていました。

カードローンとの付き合い方はさまざまですが、返済期間が短くなると利息の軽減につながります。無理のない範囲で早めの返済を心掛けましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

利息は以下のように、複数の要素によって決定します。そのため、利息を軽減するためには、借入額や日数などのコントロール可能な部分に着目してください。金利が決まっている場合は、借りすぎないこと、早めの返済をすることが重要です。