個人事業主でも使えるカードローンは2種類|利用時の注意点も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 個人事業主でも審査に通過すればカードローンで借入ができる

- 事業資金には事業資金に適したローンを利用する

- 開業後一定期間が経過したタイミングのほうが審査に通りやすい

個人事業主でも、申込条件や審査基準を満たしたうえで審査に通過すれば、消費者金融や銀行のカードローンを利用できます。

ただし、個人向けのカードローンは事業資金には利用できないため注意が必要です。

本記事では、個人事業主でも申込可能なカードローンと、審査に通るためのポイントを解説します。

個人事業主ならではのカードローンを利用する際の注意点も紹介しているので、借入を検討している個人事業主の人は参考にしてください。

個人事業主でもカードローンの利用は可能

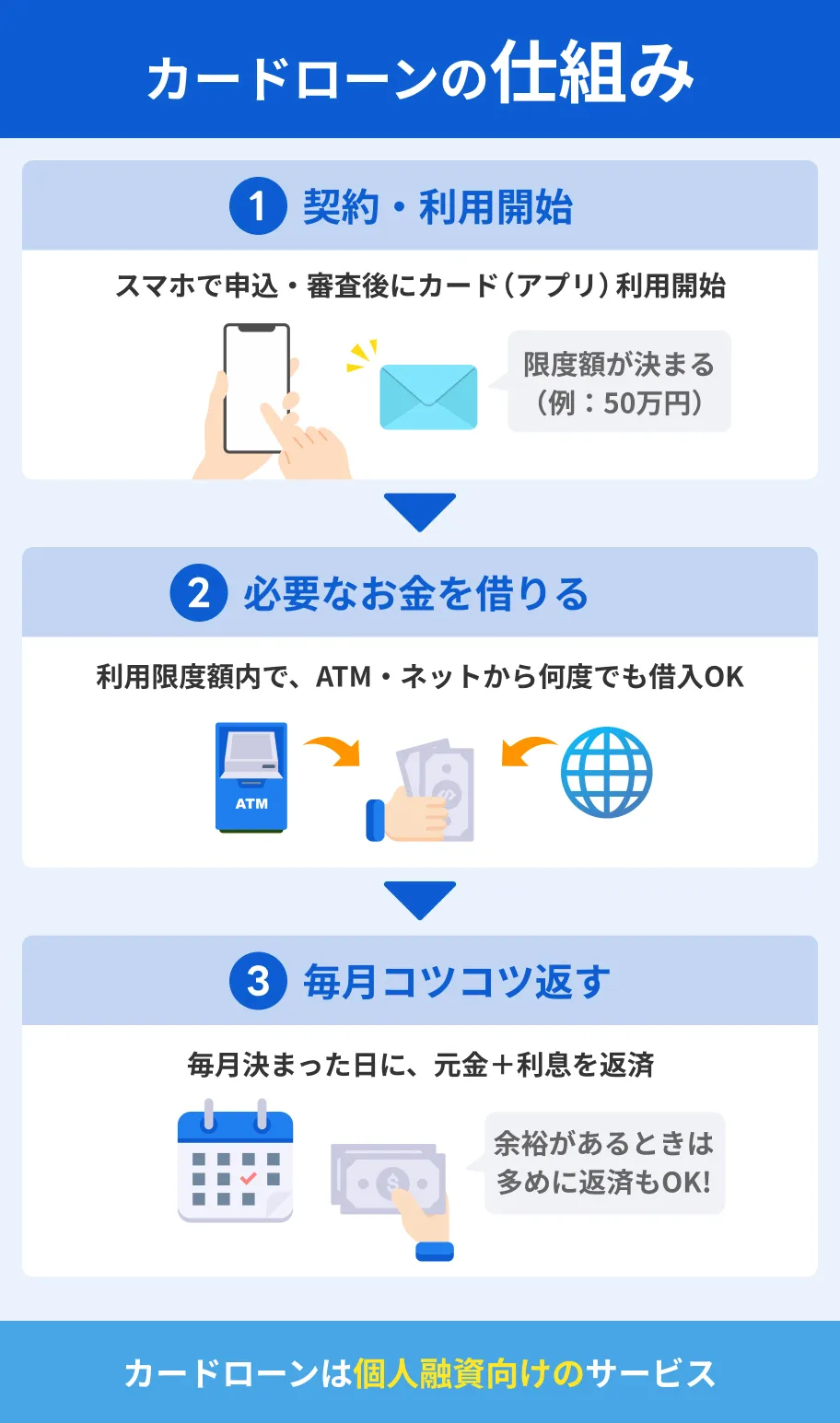

個人事業主でも、申込条件を満たしていればカードローンへの申込が可能です。

審査の結果、 返済能力(借りたお金を契約どおり返済できる力)があると判断されれば、カードローンで借入できます。

カードローンに申込するための条件は、大きく以下の2つです。

カードローンの一般的な申込条件 |

- 年齢条件を満たしていること

- 安定した収入を得ていること

加えて、「業歴1年以上」などと事業年数に上限を設けているカードローンも存在します。

個人事業主でも利用可能なカードローンの種類

個人事業主が検討できるカードローンには、消費者金融や銀行のカードローンがあります。

消費者金融カードローンの特徴 |

- 最短即日融資が可能なので緊急時に便利

- 無利息期間を提供しているケースが多い※1

- 電子マネーにチャージする借入も可能※2

- 原則として勤務先への電話や郵送物がない

※1.SMBCモビットは無利息期間なし※2.レイク・SMBCモビットが対応

銀行カードローンの特徴 |

- 消費者金融と比較すると上限金利が低め

- 手数料無料で取引できるATMが多い

- 住宅ローンの利用者に対し金利優遇するケースもある※

※りそな銀行が該当

| 商品 |

|

|

|

|

|

|

|---|---|---|---|---|---|---|

| 限度額 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 |

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15秒※1 | 最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短1時間 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

1週間以内※審査の状況(書類不備等)により、お申込みから審査結果のご案内まで2週間以上かかる場合もございます |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短翌営業日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

1週間以内※審査の状況(書類不備等)により、お申込みから審査結果のご案内まで2週間以上かかる場合もございます |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし | なし | なし | なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

消費者金融カードローン

消費者金融カードローンは最短即日融資が可能であり、大手消費者金融なら最短3〜20分での借入も可能です。

はじめての申込なら無利息期間が適用されるケースもあり、所定の期間の返済に対して利息がかかりません。

借入方法も多彩で、近年ではPayPayに直接チャージすることで借入できるサービスを提供する消費者金融も登場しました。

周囲に借入がバレにくい仕組みも豊富なため、必要最低限の金額を借りて、バレずに短期間で完済したい、という人は検討してみましょう。

銀行カードローン

銀行カードローンは消費者金融などの貸金業者のローンと比較すると上限金利が低い傾向にあるため、中長期的に利用したい人に向いています。

また、借入や返済に利用できるATMが豊富で、なおかつ手数料無料で利用できるケースが多いのも強みです。

住宅ローン契約者に対して金利を優遇する銀行もあるため、現在利用している銀行がどんなサービスを提供しているか調べてみましょう。

出典: みずほ銀行「カードローン商品詳細」金利特典

カードローン契約時にみずほ銀行で住宅ローンをご利用いただいている方は、「みずほ銀行カードローン」の基準金利から金利を年0.5%引き下げさせていただきます。

本カードローンのご契約店で住宅ローンをご利用いただいている場合に限ります。

事業資金を借入するなら事業用カードローンを利用しよう

個人事業主の人が事業資金を借入したい場合は、個人向けのカードローンではなく事業用カードローンを利用しましょう。

事業用カードローンの代表例 |

- 東京スター銀行|スタービジネスカードローン

- ドコモ・ファイナンス|BUSINESS LOAN(カードローン型)

- セゾンカード|ビジネスサポートローン

事業用カードローンとは、法人や個人事業主が事業資金を工面するために利用できるカードローンで、個人向けのカードローンと同様に、審査で決定された利用限度額の範囲内で繰り返し借入できます。

一度契約すれば借入ごとに審査を受ける必要がなく、急な資金ニーズにも対応できます。

また、借入で発生した利息を経費に計上できるのもメリットです。

| 項目 | 個人向け カードローン |

事業用 カードローン |

|---|---|---|

| 資金使途 | 自由 ※事業性資金やギャンブルには利用不可 |

事業資金 |

| 対象者 | 個人 | 法人、個人事業主 |

| 金利 | 年1.5〜18.0%程度 | 年1.0〜18.0%程度 |

| 利用限度額 | 最大800万円程度 | 最大1,000万円程度 |

| 利息の 経費計上 |

できない | できる |

事業用カードローンとビジネスローンの違い

法人や個人事業主が事業資金の借入に利用できる方法として、ビジネスローンもあります。

事業用カードローンとの違いは、主に借入方式です。

事業用カードローンが利用限度額の範囲内で繰り返し借入できるのに対し、ビジネスローンは一般的に、一度の契約で一度だけ借入する「証書貸付」を採用しています。

また、審査スピードは事業用カードローンのほうが早い傾向があります。

必要なタイミングで必要な金額だけ迅速に借入したい場合は事業用カードローンを、追加借入をせずに計画的に返済していきたい場合はビジネスローンを選ぶと良いでしょう。

個人事業主がカードローンの審査に通るためのポイント

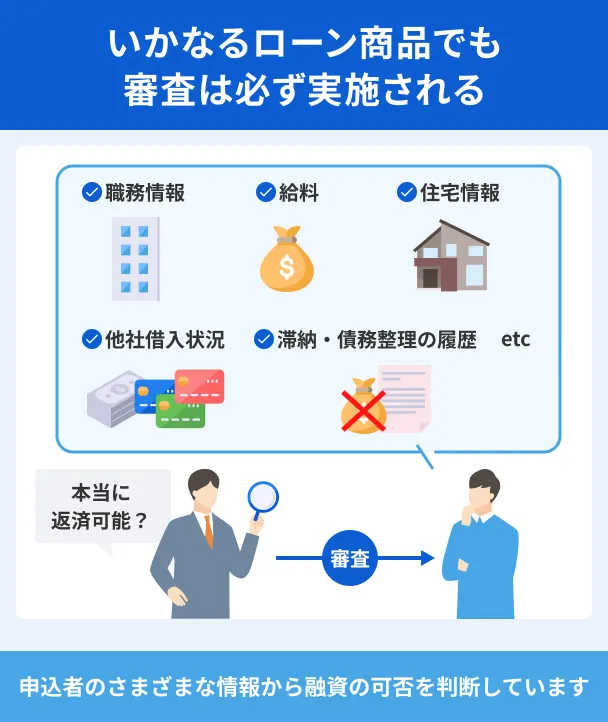

カードローンを利用するためには、金融機関所定の審査に通過する必要があります。

一般的に、個人事業主は毎月の収入変動が大きいため、会社員と比べて審査のハードルが高くなる傾向があります。

ただし、融資の可否はさまざまな項目から総合的に判断されるため、個人事業主だからといって借入ができないわけではありません。

カードローンの審査基準は公表されていませんが、一般的に審査で重視される以下のポイントを押さえておきましょう。

開業後一定期間が経過してから申込する

一般的に、 開業してすぐの個人事業主は信用力が乏しく、滞納するリスクが高いと判断される傾向があるため、一定期間が経過してからの申込が望ましいといえます。

事業年数が長い個人事業主と比べると実績が乏しく、毎月の収入の変動が大きいケースが多いためです。

また、開業後すぐの時期は確定申告書などの必要書類を準備できず、申込ができないケースも少なくありません。

他社の借入をなるべく減らしておく

収入に対して借入が多すぎると、返済が滞るリスクが高まるため、審査に落ちる原因となる場合があります。

また、消費者金融のカードローンは総量規制の対象であるため、原則として年収の3分の1を超える借入ができません。

銀行系カードローンは総量規制の対象外ですが、多くの銀行では、金融庁の指導のもとで総量規制に準じた独自規制を設けています。

すでに他社で借入がある人は、なるべく借入金額・件数を減らした状態で申込しましょう。

なお、事業資金の借入を目的とした事業用カードローンは、総量規制の対象外です。

したがって、審査の結果によっては年収の3分の1を超える借入ができるケースもあります。

貸金業務取扱主任者・FP|村上敬

家計に余裕があるときは、こまめに追加返済しましょう

他社借入が多い状態を避けるには、家計に余裕があるタイミングで、日頃から追加返済をおこなうのが大切です。

毎月の返済に加え、任意のタイミング・金額で返済することによって借入残高が減るスピードが早くなり、利息負担が軽くなります。

ただし、追加返済をおこなった月でも、通常の返済は必須です。

返済に遅れれば遅延損害金が発生し、長期に渡れば信用情報にも登録されます。

収入証明書類を用意しておく

個人事業主がカードローンに申込する際、本人確認書類に加えて収入証明書類の提出を求められるケースがあります。

不備なく提出できるよう、あらかじめ準備しておきましょう。

| 本人確認書 | ・運転免許証 ・マイナンバーカード ・パスポート(2020年2月4日より前に申請されたもの) ・在留カード ・特別永住者証明書など |

|---|---|

| 収入証明書類 | 個人事業主が提出できる主な書類 ・確定申告書 ・青色決算申告書(青色申告者) ・収支内訳書(白色申告者) ・所得(課税)証明書 ・住民税決定通知書など |

なお、収入証明書類は必須の書類ではなく、借入額などに応じて提出を求められるものです。

しかし、個人事業主の場合は、借入金額にかかわらず収入証明書類の提出が必要となる可能性があります。

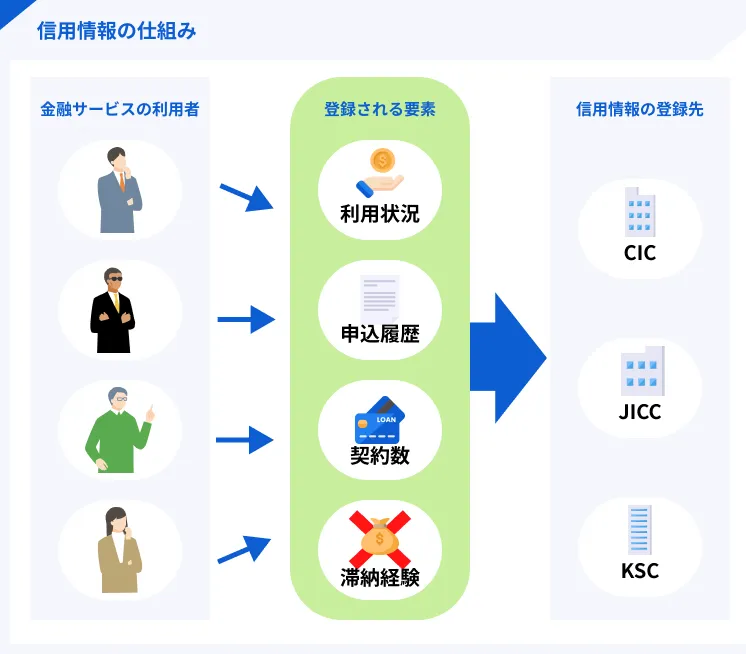

申込前に信用情報を確認する

信用情報は、カードローンの審査で必ず確認される項目です。

信用情報

信用情報信用情報は申込者の信用力を判断するための材料のひとつであり、滞納などの異動情報が登録されていると、返済能力がないとみなされて審査の通過が困難になります。

異動・異動情報異動情報が登録される主なケース |

- 長期滞納

- 強制解約

- 債務整理

異動情報の登録期間は5~7年と決まっており、期間が過ぎると信用情報から削除される仕組みです。

過去に滞納などを起こし、「異動情報が登録されているのでは」と不安な人は、信用情報機関に開示請求して確認してみましょう。

開示手数料はそれぞれ以下のとおりです。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

固定電話がある場合は申込時に申告する

事業用の固定電話がある個人事業主は、カードローンに申込する際、事業用の連絡先として申告しましょう。

固定電話があると継続的に事業を営んでいることを示しやすく、信用力を判断するうえでプラスの材料となる傾向があります。

ただし、融資の可否はさまざまな項目から総合的に判断されるため、固定電話がないからといって審査に通過できないわけではありません。

個人事業主にも在籍確認が実施される

カードローンの審査では「在籍確認」が実施され、確認が取れなければ審査を進められません。

在籍確認は雇用形態にかかわらずおこなわれるため、個人事業主も対象となります。

なお、在籍確認は電話による方法が一般的です。

事業用の電話番号がない個人事業主は、事業用の勤務先として自分の携帯電話を申告しましょう。

金融機関によっては原則として電話をおこなわないと明言しているところもありますが、審査で必要だと判断されれば電話連絡が実施されます。

複数社への同時申込を避ける

審査が不安だったり、借入を急いだりしていても、複数社に同時申込するのはなるべく避けましょう。

カードローンの申込履歴は信用情報として6カ月間登録され、ほかの金融機関に共有されます。

複数の申込履歴があると「資金繰りに困っているのでは」とみなされやすく、審査に通過しにくくなるため、1社に絞って申込するのが望ましいでしょう。

カードローンを利用するメリット

個人向けなら担保・保証人を用意する必要がない

カードローンは、原則として担保・保証人が不要です。

担保そのため、担保・保証人を用意できない人も利用でき、また手続きが比較的スムーズに進みます。

業務に追われてまとまった時間を取れない個人事業主でも、手間・時間をかけずに現金を用意できるでしょう。

ただし、事業用カードローンを法人が利用する場合は、代表者が連帯保証人になるケースがあります。

一部のカードローンは最短即日で融資が受けられる

金融機関によって異なりますが、カードローンは最短即日の融資が可能です。

消費者金融カードローンは特に審査がスピーディーな傾向があり、早ければ申込から3〜20分で融資が受けられます。

| 区分 | 最短融資時間の目安 |

|---|---|

| 消費者金融系カードローン | 3〜20分 |

| 銀行系カードローン | 最短即日 |

一般的に、毎月一定の給与を受け取る会社員に比べて、個人事業主の収入には波があります。

また、売上と支払いのタイミングにズレが生じやすく、急にお金が必要となるケースも少なくありません。

借入を急ぐ場合は、最短即日融資が可能なカードローンを検討しましょう。

利用限度額の範囲で繰り返し借入できる

利用限度額の範囲で繰り返し借入できる利便性も特徴のひとつです。

必要なタイミングで必要な分だけ柔軟に借入できる点は、個人事業主にとって大きなメリットでしょう。

入会金や年会費もかからないため、万が一に備える手段として契約だけしておくことも可能です。

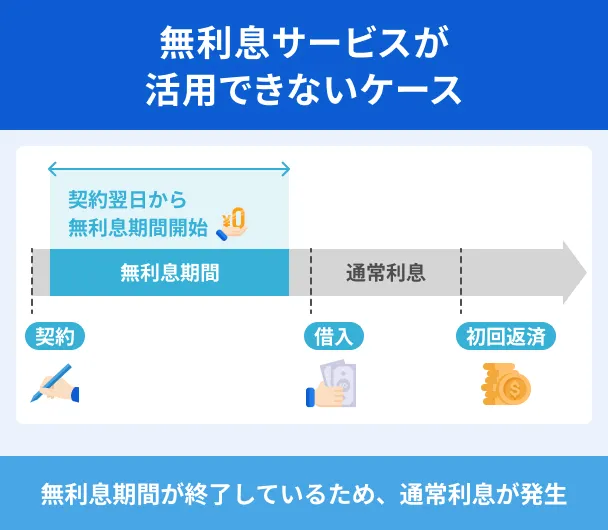

ただし、無利息期間を利用したい場合は、適用開始日をよく確認してから契約してください。

カードローンの中には契約日の翌日から無利息期間が適用されるものもあり、あらかじめ契約しておくと、いざ利用する際に無利息期間が終了している可能性があるためです。

複数の借入・返済方法から選べる

カードローンは、一般的に借入・返済方法が豊富に用意されています。

| 借入方法 | ・振込融資 ・ATM ・スマホATM取引 ・電子マネーチャージ など |

|---|---|

| 返済方法 | ・インターネット返済 ・ATM ・スマホATM取引 ・口座振替 など |

「手数料をかけずに借入したい」「今すぐ現金を用意したい」などのニーズに応じて、 自分に合った方法で借入・返済できます。

なお、スマホATMとは、スマホアプリを利用し、対象のATMにてカード不要で借入・返済ができる取引方法です。

手数料がかかる点には注意が必要ですが、専用のローンカードを持ち歩かなくても利用できるので、急ぐ場面でも役立ちます。

個人事業主がカードローンを利用する際の注意点

カードローンは、急にお金が必要となった個人事業主にとっても心強いサービスです。

ただし、注意点を理解していないと返済が苦しくなったり、誤った方法で利用したりする可能性があります。

カードローンは金利が高めの傾向にある

カードローンは、住宅ローンや自動車ローンなど、使途が決まっているローンに比べて金利が高めに設定されています。

返済期間が長期化すると利息の負担が大きくなりやすいため、事前に返済シミュレーションをおこなって無理のない計画を立てることが重要です。

また、収支の状況に応じて追加返済をおこない、返済期間を短縮しましょう。

追加返済(随時返済・繰り上げ返済)事業用カードローンも金融機関のほかの融資と比べて金利が高めです。

設備の修理費や取引先への急な支払いなど、一時的・短期的な資金ニーズに適した資金調達方法といえます。

希望通りの利用限度額で利用できない場合がある

カードローンの利用限度額は審査で決定されるため、希望通りの金額で設定されるとは限りません。

借入希望額を100万円としていても、30万円や10万円など必要な金額の一部しか借りられないこともあります。

その場合、ほかの手段でお金を工面する必要があるため注意が必要です。

個人向けカードローンをを事業資金に使うのは規約違反になる

個人向けのカードローンを事業資金に利用すると、規約違反となる可能性があります。

個人向けローンの使途は多くの場合、「原則として自由(事業資金を除く)」と定められており、事業資金には利用できません。

カードローンの規約に違反すると、一括返済や強制解約などの措置がとられるだけでなく、今後のローンやクレジットカードの審査にも悪影響を及ぼす可能性があります。

事業資金として借入したい場合は、事業用カードローンを利用しましょう。

よくある質問

まとめ

個人事業主が利用できるカードローンには個人向けと事業用の2種類があり、個人向けには審査スピードの早い消費者金融カードローンと、比較的低金利の銀行カードローンがあります。

事業資金を借入する場合は個人向けのカードローンは利用できないため、事業用のカードローンを検討してください。

開業直後は収入が安定していないと判断される可能性が高いものの、他社の借入を減らしたり、1社に絞って申込することで、個人事業主でも審査に通過する確率を高められます。

ただし、使途が決まっているローンや公的融資などと比べて金利が高めの傾向があるため、無理のない返済計画を立てて利用するのが重要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

個人事業主が申込フォームに入力するのは売上ではなく所得金額です

個人事業主の場合、カードローンの申込時に入力する年収は売上ではなく、売上から経費を差し引いた所得金額になります。

入力に間違いがあると審査が長引いたり、審査に通過しなかったりする原因となるため注意しましょう。