アイフルの審査に落ちる10の理由とは?落ちた後にお金を用意する方法を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

ファイナンシャルプランナー(CFP)、海外生活ジャーナリスト。金融機関勤務を経て96年FP資格を取得。現在は、FPとして各種相談業務やセミナー講師として活躍する一方、多数の執筆活動も行っている。海外移住に関する相談にも対応しており、特にカナダや韓国への移住や金融・保険情報に関して多数の相談を受けている実績がある。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アイフルの審査に落ちる理由は主に「返済能力の不足」

- 落ちた理由次第では他社の審査に通る可能性がある

- アイフルに再申込をするなら6カ月ほど期間をあけることが望ましい

アイフルの審査に落ちて「なぜ落ちたのだろう」「すぐにお金が必要なのにどうしよう」と困惑している人もいるでしょう。

しかし、アイフルは審査に落ちた理由を教えてくれるわけではないため、自分で推測する必要があります。

記事では、アイフルの審査に落ちる理由を10の項目に分けて解説するので、当てはまるものがないかを確認してみてください。

アイフルの審査に落ちる理由 |

- 収入が0だったり極端に少なかったりする月がある

- 年収と希望の限度額が見合っていない

- 勤続年数が短い

- クレジットカードやローンを滞納したことがある

- 債務整理などのトラブルを起こしたことがある

- クレジットカードやローンを利用した記録がない

- 他社からの借入額が年収の3分の1に近い

- 短期間に複数のカードローンに申込した

- 勤務先への在籍確認が取れない

- 申告内容が事実と異なる

また、審査に落ちた後の対処法や、アイフルの審査に落ちた後に利用できる可能性があるカードローンも紹介するので、参考にしてみてください。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

なし |

| 金利 | 年2.5~18.0% | 年2.4%~17.9% | 年3.0~18.0% |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

アイフルの審査に落ちる10の理由

アイフルでは「定期的な収入と返済能力を有する方」であることを融資の条件としています。

出典: アイフル 公式サイトキャッシングローンの場合、満20歳以上69歳までの定期的な収入がある方であれば、お申込みいただけます。

「返済能力」と聞いても、イメージできない人が多いかもしれません。以下に該当する場合には、「返済能力が不足している」とみなされ、審査に落ちることがあります。

アイフルの審査に落ちた人は、まずは審査に落ちた理由を理解し、今後の対策につなげましょう。

理由1|収入が0だったり極端に少なかったりする月がある

「定期的な収入を有すること」はアイフルが公表している貸付条件の一つです。「定期的」とは、決まった時期に物事がおこなわれる状態を指します。

たとえば、「今月は月初に収入があったけど次は未定」のような状態は定期的な収入を有しているとはいえません。

一方、正社員の場合は、賞与やインセンティブの有無で多少バラつきがあったとしても、基本給分の収入は確約されているため、「定期的な収入を有しているか」の観点ではクリアできていると考えられます。

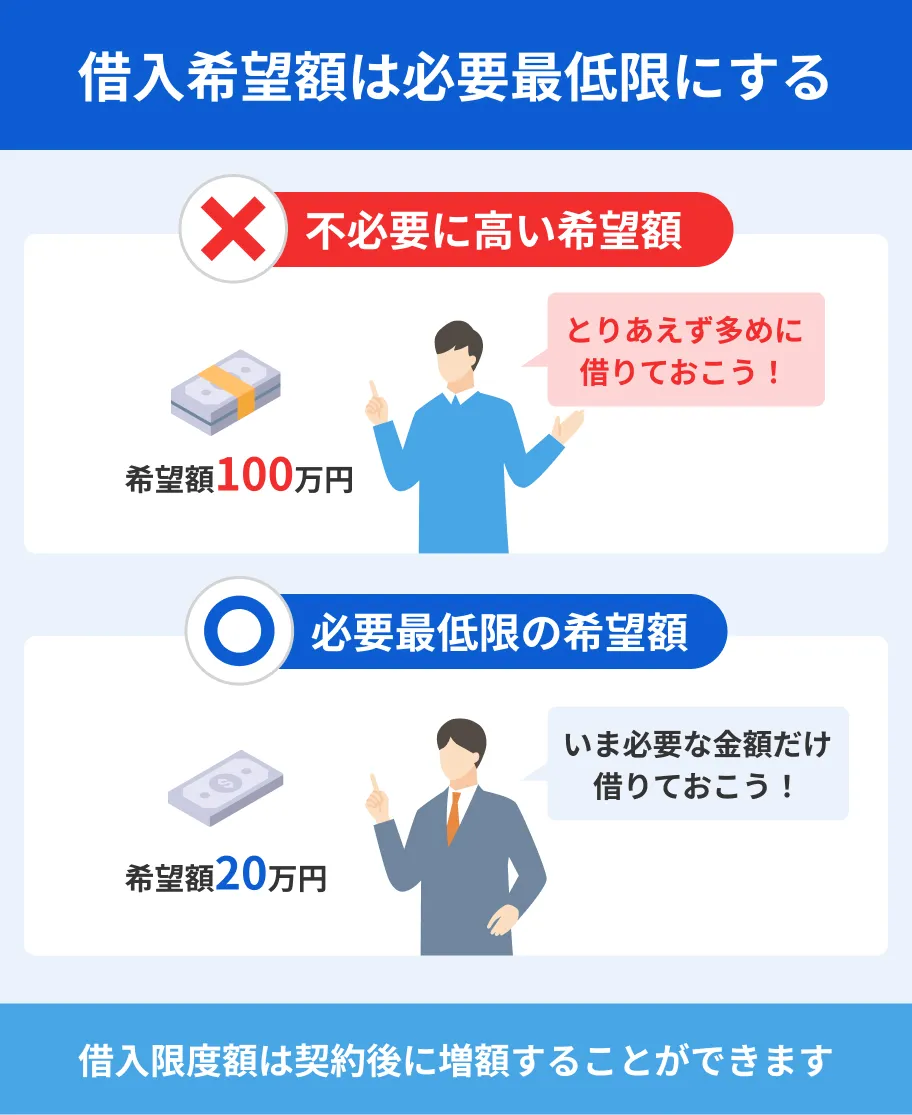

理由2|年収と希望の限度額が見合っていない

アイフルのキャッシングローンは、最大で800万円を限度額にできますが、高額な契約になるほど、審査を通過できる人はわずかです。

高額な借入をするには、それに見合った収入があることが前提です。そうでなければ、収支のバランスが保てず、返済が困難になってしまいます。

希望限度額を必要以上に高めにしていた人は、次回は必要なだけの金額で申込をしましょう。

理由3|勤続年数が短い

転職して間もない人や社会人になりたての人は、実績がないために「突如辞めて定期的な収入を確保できなくなってしまうのでは」という懸念を抱かれやすいといえます。

現在の勤務先で働き始めて間もない人が審査に落ちた場合は、勤続年数の短さが一因になっているかもしれません。

マネット編集担当/キャッシングガイド

奥山 裕基

転職して間もない人でも審査に通過したケースは多々あります。勤続年数の長さは一つの判断材料と捉えてください。

理由4|クレジットカードやローンを滞納したことがある

アイフルは、株式会社日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)に加盟しており、審査時にはこれらの機関を通して申込者の信用情報を確認します。

信用情報には、過去5年以内に、約定返済日より61日以上または3カ月以上支払いを滞納した場合、異動情報として登録されています。

異動情報の登録があった場合、カードローンの審査には不利に影響します。

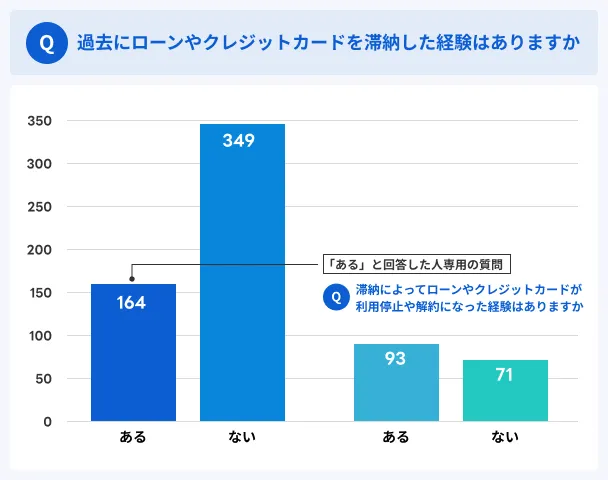

マネットが2025年3月に実施したアンケート調査でも、滞納によって利用停止や解約になった人が93名いました。

このように、クレジットカードやローンを長期間滞納すると、信用情報に問題が生じてさまざまな措置が講じられるほか、利用停止や解約になった事実も登録されるのです。

なお、奨学金の返済やスマホの本体代の分割払いを長期滞納した場合も信用情報に登録され、アイフルの審査に落ちる理由になりえます。

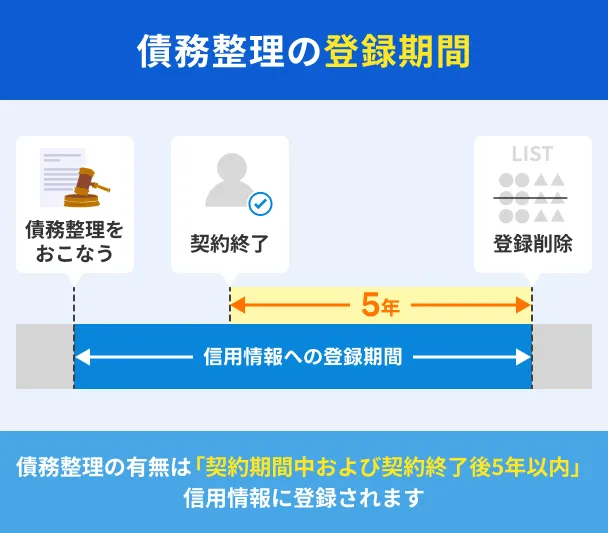

理由5|債務整理などのトラブルを起こしたことがある

債務整理には、任意整理・個人再生・自己破産などがありますが、いずれにせよ信用情報に登録が残っている期間にクレジットカードやローンの審査に通過するのは困難です。

過去に債務整理をした人は、ほぼ間違いなくその履歴が理由となってアイフルの審査に落ちたと考えられます。

マネット編集担当/キャッシングガイド

奥山 裕基

債務整理をしたばかりで、カードローンの審査に通過したケースはあまり例がありません。どうしてもカードローンが必要な場合は、大手だけでなく中小消費者金融も含めて幅広く検討しましょう。

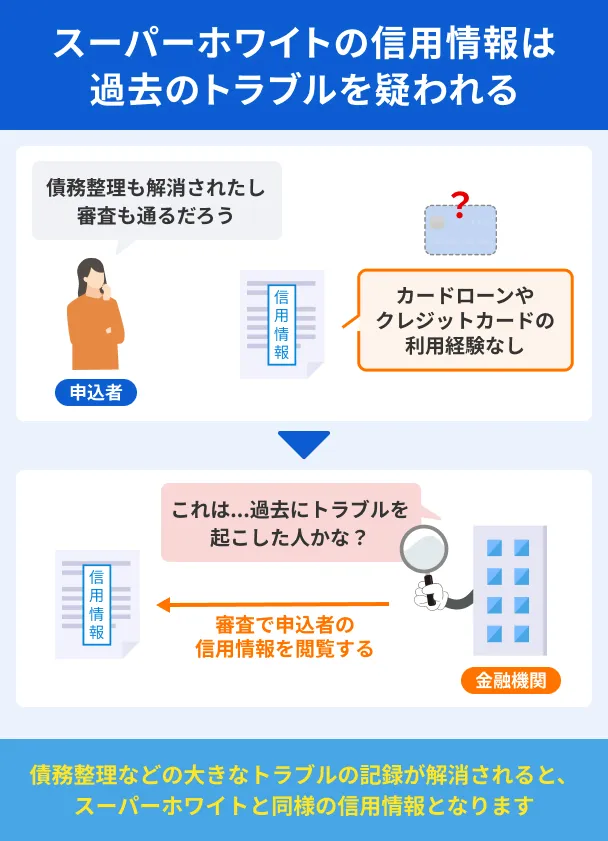

理由6|クレジットカードやローンを利用した記録がない

クレジットカードやローンを過去に契約したことがなければ、信用情報には何も登録されません。

債務整理をした場合も、クレジットカードやローンがほとんど使えなくなるため、債務整理の登録期間が終了すると同時に信用情報に何も登録されていない状態になることがあります。

この違いがわからないために、信用情報に登録がないと、債務整理をした可能性もあることから審査で不利になる場合があります。

なお、年齢が若い場合は、純粋にクレジットカードやローンを利用したことがない可能性が高いため、信用情報に登録がないことで不利にはなりにくいといえます。

理由7|他社からの借入額が年収の3分の1に近い

アイフルでは、総量規制に抵触する融資はおこないません。

総量規制とは、アイフルのような貸金業者は利用者に対して他社借入を含めて年収の3分の1を超える融資をおこなってはいけないとする法律のことです。

アイフルは信用情報を通して、申込者の実際の借入状況を把握できます。

そのため、自分では問題ないと認識していても、総量規制に抵触することが理由で審査に落ちた可能性はあります。

また、年収の3分の1に満たないとしても、現在他社で借入をしている人は、他社の返済も残っている状況で、アイフルの返済も滞りなくすることは困難と判断され、審査に落ちたとも考えられます。

理由8|短期間に複数のカードローンに申込した

同時期に複数のカードローンに申込をしている人に対して、貸し手はあまり良い印象を抱きません。

複数社に申込をしているということは、1社からの融資では間に合わないほどの返済を抱えている、本人になんらかの問題があって審査に落ち続けているといった背景が窺えるからです。

マネット編集担当/キャッシングガイド

奥山 裕基

1社目で落ちて2社目以降の審査に通過した人は多数いるので、2、3社同時期の申込であればそれだけが理由で落ちたとは考えにくいです。ただ、複数申込は審査で不利になる可能性はあるため、片っ端から申込するのではなく、通過する見込みがあり、かつ自身に合ったカードローンを慎重に選んで申込しましょう。

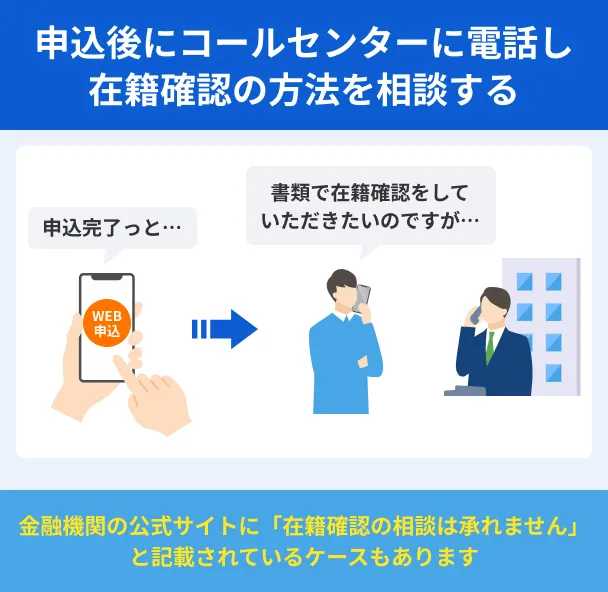

理由9|勤務先への在籍確認が取れない

アイフルでは電話による在籍確認は原則おこなっていません。

ただ、必要に応じて電話での在籍確認を実施したり、在籍を証明できる書面の提出を求められたりすることはあります。その際に一向に電話がつながらない、もしくは対応を拒否したりすると審査は進みません。

次にカードローンに申込する際は、在籍確認にスムーズに対応できるように書類を用意しておくなどして準備をしましょう。

理由10|申告内容が事実と異なる

審査に通過しやすくなると思って年収を多めにしたり、他社限度額を少なめにしたりして申告する人がいますが、貸し手の立場になれば、虚偽の申告をする人を信頼して融資することはできません。

審査で有利になるために虚偽の申告をしても、信用情報や在籍確認を通して、虚偽であることは必ずといって良いほど発覚します。

申込時の虚偽が通用しないのはアイフルに限りません。もし、虚偽の記載をしてしまった人がいたら、次回からの申込では必ず正しい情報を申告してください。

アイフルの審査に落ちた人がお金を用意する方法

お金を用意する必要があってアイフルに申込した人は、審査に落ちた場合にはほかの方法を検討しなければならないはずです。

お金を用意する方法としてはさまざまな選択肢がありますが、緊急度や自身の希望によって、どの方法でお金を用意するのが適切であるかが変わってきます。

以下の中から、自身の状況に適した方法を見つけましょう。

すぐにお金が必要|アイフル以外の大手カードローンへ申込

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

なし |

| 金利 | 年2.5~18.0% | 年2.4%~17.9% | 年3.0~18.0% |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

今日・明日にはお金が必要な人は、審査が最短3~20分で完了するアイフル以外の消費者金融カードローンに申込しましょう。

アイフルの審査に落ちても、他社の消費者金融カードローンは審査基準が異なるため、審査結果が変わってくる可能性もあるのです。

一刻も早く借入先を確保したい人は「プロミス」

| 項目 | スペック |

|---|---|

| 金利 | 年2.5%〜18.0% |

| 融資時間 | 最短3分※ |

| 借入限度額額 | 1万円〜800万円 |

※申込み時間や審査状況によりご希望に添えない場合があります

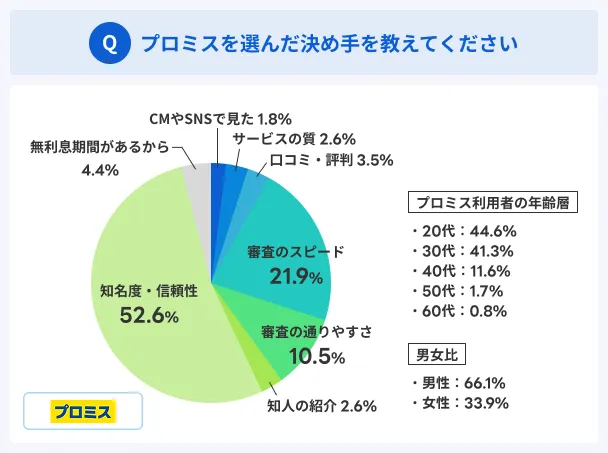

アイフルの審査に落ちて時間的に余裕がないという人は、まずはプロミスを検討しましょう。

プロミスはWEB完結なら申込から最短3分で融資が完了します。最短3分は大手のカードローンのなかでもトップクラスの融資スピードです。

出典: プロミス「ご融資をお急ぎのお客さまへ」プロミスでは、ご融資までのお手続がWeb上で完結でき、最短3分の即日融資が可能です。Web上でお手続いただくことで、ご自宅にいながらお申込からご融資まで完了いただけます。

マネットのアンケート調査でも「審査のスピード」に魅力を感じてプロミスを選んだ人が21.9%にのぼりました。

加えて、プロミスは以下の条件を満たす場合に借入日の翌日から30日間無利息になります。

- プロミスの利用がはじめて

- メールアドレスを登録

- Web明細を利用

最短で融資を受けたい人は、以下の手順に沿って申込しましょう。

- 公式ページのフォームを入力

- 内容を確認して送信

- 本人確認書類を提出

- 必要に応じて収入証明書を提出

- 審査結果の通知

- WEB上で契約

- 口座を登録して振込申請

プロミス利用者の口コミ

ユーザー評価

手続きがスムーズで、審査から借入までの流れが早かった点が良かったです。また、アプリで利用状況や返済額をすぐに確認できるため、管理がしやすいと感じました。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

アプリに関して良い点がほとんどですが、逆にその良さが仇となってしまっています。簡単に借入や増額ができてしまうため、返済してもしても再度借入してしまいます。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 100万円 | 金利 | 年15.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

最短3分で融資可能

最短3分で融資可能

カードローンの利用が不安な人は「アコム」

| 項目 | スペック |

|---|---|

| 金利 | 年2.4%〜17.9% |

| 融資時間 | 最短20分※ |

| 借入限度額額 | 1万円〜800万円 |

※お申込み時間や審査状況によりご希望に添えない場合があります

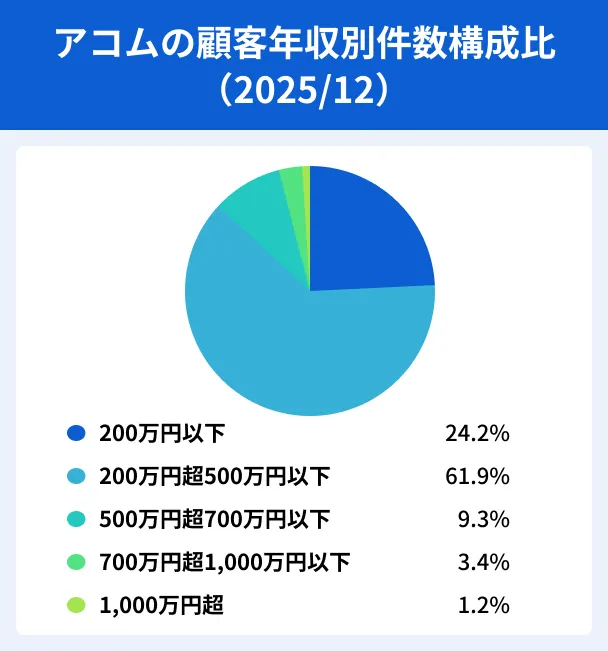

アイフルは20代を中心に幅広い年齢層が利用していますが、アコムもその点は共通しています。加えてアコムでは、年収200万円以下の利用者も少なくないことが特徴です。

アコムは、はじめて契約する人は契約の翌日から30日間利息0円で借りられ、利用中に困ったことがあれば、利用者専用の電話窓口やチャットで相談できるなど、カードローン初心者にも適したサービスとなっています。

出典: アコム 各種お問い合わせ窓口ご利用可能額のご確認や、ご返済に関するご質問やご相談は下記のアコム総合カードローンデスクまでお問い合わせください。

アイフルの審査に落ちて、「自分に大手のカードローンは無理だ…」と諦めている人も、アコムを検討してみましょう。

アコム利用者の口コミ

ユーザー評価

他社のカードローンも利用していますが、アコムはアプリが操作しやすいです。また、返済の金額や期日を変更したいときに電話連絡が不要な点もポイント高いです。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 80万円 | 金利 | 年15.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入スピード | ||

ユーザー評価

利用中に電話が頻繁にかかってくるので、その点を改善して欲しいと思いました。滞納をしているわけではないのですが、増額の案内が多いです。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 70万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入の容易さ | ||

知名度・利用者数で選ぶなら!

バレにくさを重視する人は「SMBCモビット」

| 項目 | スペック |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 融資時間 | 最短15分※ |

| 借入限度額額 | 1万円〜800万円 |

※お申込み時間や審査状況によりご希望に添えない場合があります

アイフルは電話による在籍確認が原則なしで、かつ郵送物なしでの契約ができるため、「家族や友人に知られたくない」という人はこの点に魅力を感じたのではないでしょうか。

アイフルに限らず、大手カードローンでは同様の流れで手続きができます。特にSMBCモビットは、プライバシーへの配慮が行き届いています。

SMBCモビットを選ぶメリット |

- カードレスで利用できる

- カードをコンビニで受け取れる

- 三井住友銀行内に設置してある契約機で手続きができる(※)

- 三井住友銀行ATMの手数料が無料

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

たとえば、WEB申込で郵送物なしで契約するなら、一般的にカードレスでの利用が推奨されますが、SMBCモビットの場合はカードレスも可能なうえに、コンビニ受取も選択できます。

自身のタイミングで受け取れるため、「家族が受け取ったらどうしよう」といった不安がありません。

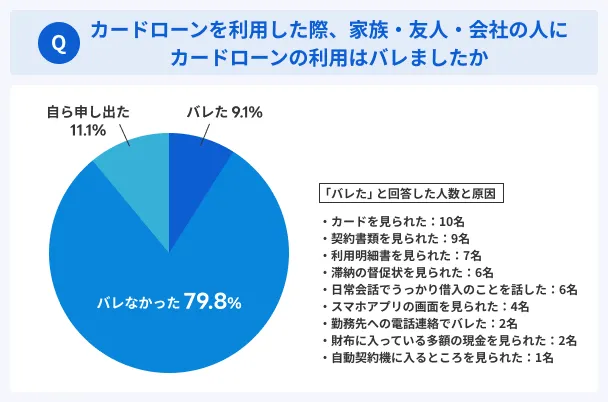

SMBCモビットも含めた大手消費者金融では、周囲に借入がバレない仕組みを整えているため、実際に利用した人のなかでも79.8%の人が誰にもバレずに利用できています。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

また、カードを受け取った場合は、三井住友銀行ATMで手数料無料で借入・返済ができます。

出典: SMBCモビットの公式サイトより三井住友銀行のATMならお借入もご返済もATM手数料無料です

三井住友銀行であれば、出入りしているところを誰かに見られても、カードローンと結びつくことはないでしょう。

SMBCモビットは、申込から最短15分で融資が完了するなどスピードにも優れているため、急いでいる人にも適しているといえます。

SMBCモビット利用者の口コミ

ユーザー評価

申込後に、電話で本人確認があった以外は、WEBで完結しました。また、手続き後はすぐに指定口座に振込があったので、手間取ることもなく借入できた点が良かったです。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

アプリのログインで困った経験があります。セキュリティ上厳しめなのは仕方ないですが、手続きが複雑なので、もっと簡素化して欲しいです。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

10秒簡易審査で融資判断可能

4~7日は猶予がある|高級ブランド品を質屋に預ける

お金が必要なタイミングまで4~7日ほど期間があり、かつ手元に高級ブランド品や貴金属がある人は、質屋に預けてお金を受け取ることも検討してみましょう。

質屋に持ち込むものは、品物と身分証明書のみ。その場で査定と現金化がされるので、審査なしでお金を受け取れます。

質屋で得られるお金は返済義務がないため、いらない品物を預けてお金を手に入れることも可能です。ただし、取り戻したいときは返済期日までに返済する必要があります。

1~2週間ほど余裕がある|リサイクルショップで不用品を売る

実際にお金が必要なタイミングまでに1~2週間ほど余裕のある人は、家電・ゲーム機・音楽機器などの不用品をリサイクルショップに持ち込んでみましょう。

必要な金額を受け取れる保証はありませんが、その場で査定・現金化してくれるほか、大きな品物でも持ち込めるのはメリットです。

運営会社によって持ち込み可能な品物や買取手数料が異なるので、数社見積もりを出したうえで利用すると良いでしょう。

緊急性はない|アイフルへの再申込も選択肢の一つ

緊急性がない場合の選択肢 |

- 銀行が提供しているカードローン

- 家族に貸してもらえないか相談

- アイフルに再申込

たとえば、銀行が提供しているカードローンは、申込から融資までに時間を要するケースが多いですが、審査が早い消費者金融のカードローンよりも低金利で借りられる可能性があります。

また、家族をはじめとした身近な人に貸してもらえないか相談することもできます。時間に余裕があるために、もし断られたとしても、次の方法を検討できるはずです。

「今は必要ではないが、万一の場合に備えてカードローンを契約しておこう」といった経緯でアイフルに申込をした場合には、再申込も選択肢になり得ます。

落ちた直後に再申込をしても結果は変わらない可能性が高いため、一般的に半年は空けて申込することが前提です。

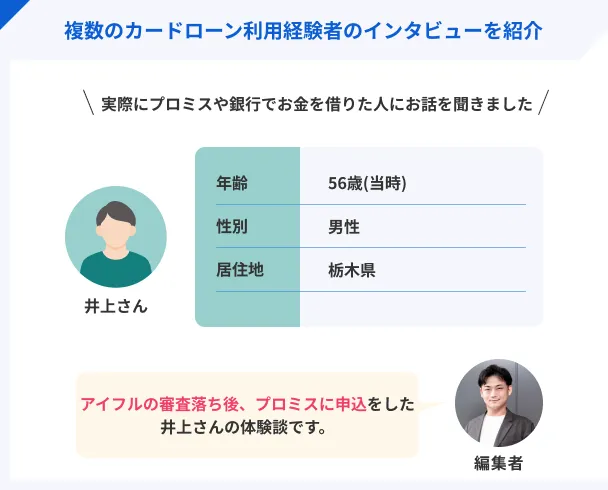

【体験談】アイフルの審査に落ちてプロミスへ申込した人へのインタビュー

マネットでは、アイフルの審査に落ち、その後すぐにプロミスに申込をした井上さん(仮名)にインタビューを実施しました。

なぜアイフルの審査に落ちたのかわからないままでしたが、その直後に申込したプロミスの審査はすんなり通過でき、各社の審査基準の違いを実感したとのことです。

〇井上さんプロフィール

アイフルの審査結果は「ご希望に沿えません」

マネット

編集者

井上さん

直後にプロミスへ申込して翌日には融資完了

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

落ちる前に対策!カードローンの審査に通過するためのコツ5選

他社カードローンへの申込でも、アイフルへの再申込でも、カードローンの審査に通過するには以下5つのコツを押さえておくと審査通過の確率を上げられます。

申込内容は正確に入力する

申込フォームに属性情報を入力するときは、必ず正確な情報を記載しましょう。

審査に通りたい一心で、勤務先・年収・他社借入を虚偽申告する人もいますが、信用情報や提出書類のチェック、在籍確認の際に判明します。

ファイナンシャルプランナー|飯田道子

仮に虚偽の申告内容で審査に通っても、利用中に実施される審査で発覚します。

実は審査は申込時だけでなく、カードローンの利用中もおこなわれます。これを途上与信といい、主に返済状況を重点的にチェックします。もし滞納が認められると収入証明書の提出や在籍確認に発展し、虚偽の申告であることが分かるのです。

また、虚偽申告で融資を受けると詐欺罪に問われ、刑事罰に処される可能性もあります。

他社借入の返済を進める

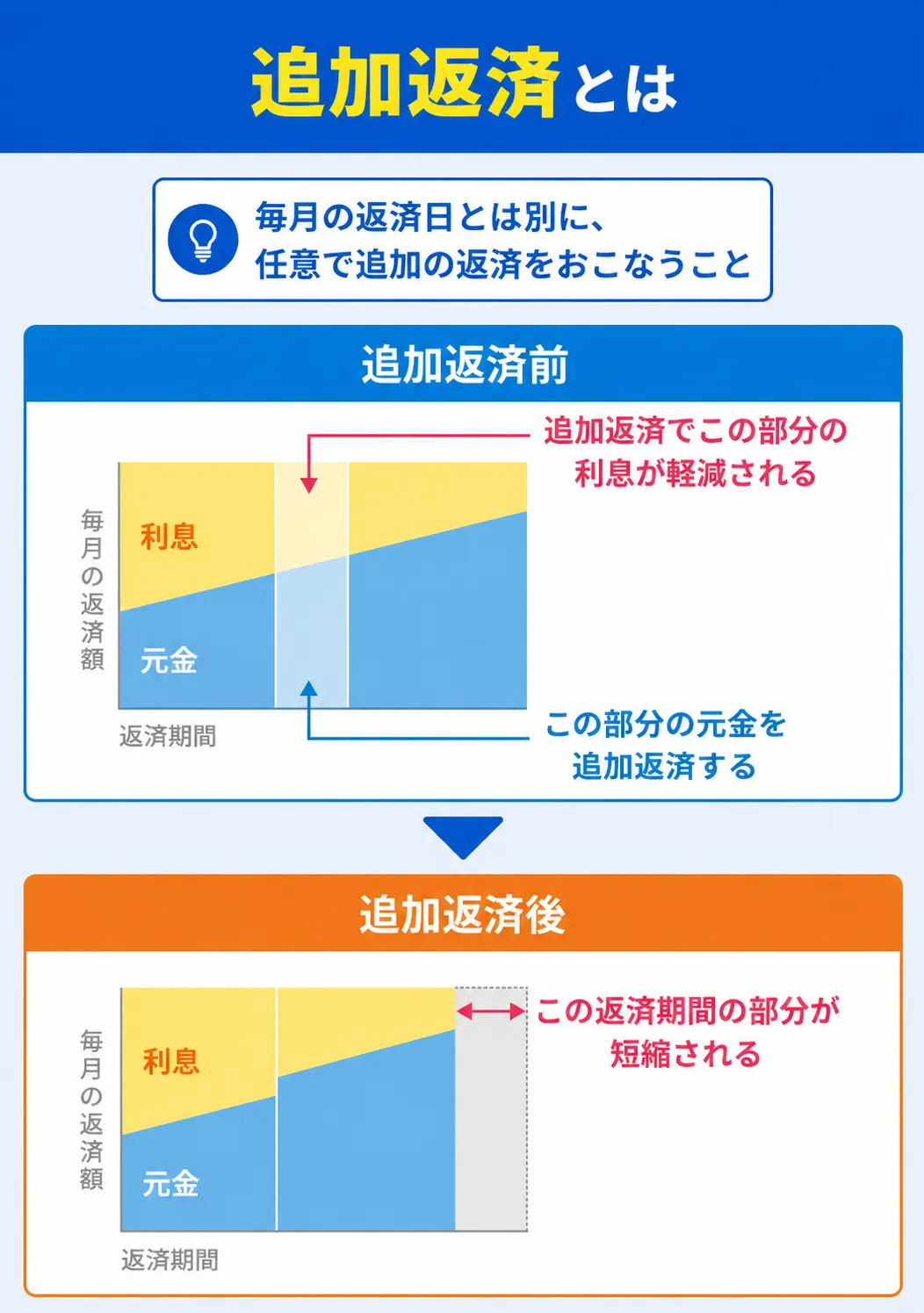

他社借入がある人は、計画的に返済しておくことで審査に通りやすくなります。

新しくカードローンに申込する際は、希望借入額と他社借入を合計し、年収の3分の1を超えないかチェックされるため、基準ギリギリだと審査に落ちる可能性が高くなるのです。

他社借入を効率的に減らすには、追加返済も活用するのが効果的です。任意のタイミングで返済できる方法ですが、生活費を圧迫するような無理のある返済は控えましょう。

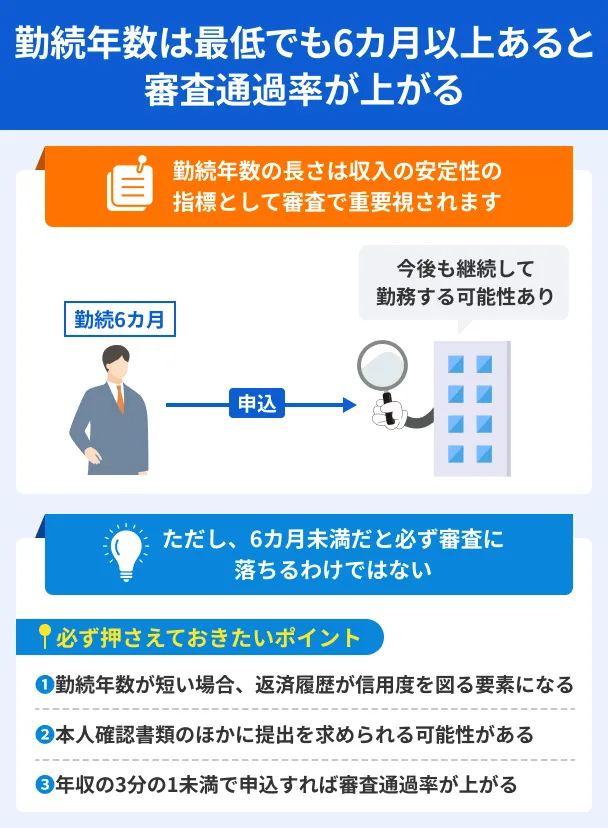

勤続年数が短いときは6カ月以上勤務する

属性情報のなかでも特に重要視されるポイントは「継続的に一定の給料を受け取れているか」です。

たとえば、高年収でも毎月の収入にバラつきがある人と、年収が低くても毎月一定の金額を受け取れている人では、後者のほうが安定した収入があると判断されます。

そのため、勤務実績が短い人は、まず6カ月以上勤務したうえで申込しましょう。

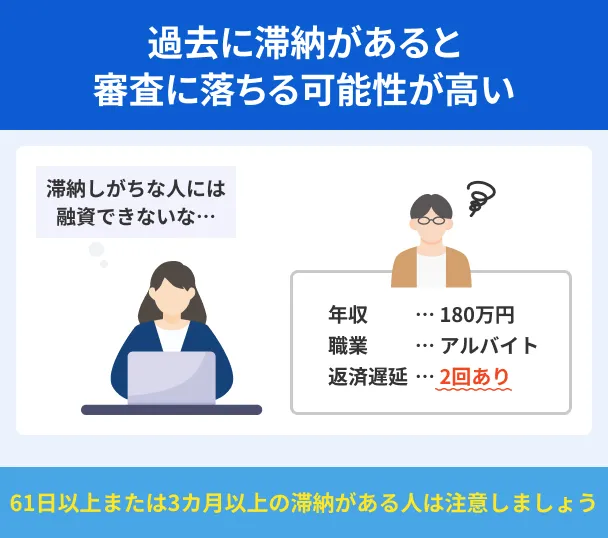

61日未満の滞納があればすみやかに返済する

もし現在利用しているカードローン・クレジットカード・奨学金の返済・家賃などを滞納している人でも、61日未満に返済すれば信用情報に登録されません。

一度信用情報に登録されると、完済後5年ほど登録されるため、ローンを組むのが難しくなります。

なお、すでに強制解約や債務整理の経験がある人は、信用情報機関に信用情報を開示請求し、登録が抹消されているか確認してみましょう。

1,000円ほど費用がかかりますが、スマートフォンから申込可能なうえ、その日のうちに信用情報を確認できます。

滞納したものがクレカ・消費者金融・銀行のどれかによって請求窓口が変わるので、以下を参考にしてください。

| 信用情報機関 | 利用手数料 |

|---|---|

| 日本信用情報機構(JICC) | 開示結果をデータで受取る:1,000円 開示結果を郵送で受取る:1,300円 |

| シー・アイ・シー(CIC) | インターネットで開示:500円 コンビニチケットで支払+簡易書留で受取:1,650円 |

在籍確認があったときの対応を考えておく

先述したとおり、消費者金融カードローンは原則として電話による在籍確認をおこないません。ただし、審査結果によっては申込者の許可を得たうえで勤務先に電話します。

もし電話による在籍確認の際、勤務先が休みで電話に出られなかったり、申込者を知らない社員が「その社員は在籍していません」という回答をしたりすると、在籍確認が完了しません。

こうした事態を回避するには、貸金業者のフリーコールに電話し、在籍確認が難しい旨、および別の方法で実施してほしいことを伝えましょう。

よくある質問

まとめ

アイフルの審査に落ちてしまった人は、何が理由なのかをまず考えてみてください。

「年収と希望の限度額が見合っていない」「勤続年数が短い」に該当する人であれば、借入希望額を下げて他社に申込すれば、審査に通る可能性があります。

金融機関によっては、収入証明書類の提出を求められる場合もあるので、給料明細書等を準備しておくと、スムーズに申込が進められます。

他社の審査に通るか不安な人は、お借入れ診断を活用して、審査に通過できる状況なのかを確認しておきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルの場合は、アルバイト・パートの利用者も一定数いることから、「正社員でない」ことだけが理由として落ちるとは考えにくいです。アルバイト・パートでも、一つの勤務先に長く勤めていたり、毎月の収入が一定であったりすれば、「定期的な収入を有しているか」の観点で問題ないとされます。