SMBCモビットの審査に落ちたら? 原因と打開策を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- SMBCモビットの審査は厳正に実施され、落ちる人も少なくない

- 経済状況が思わしくないと判断されると審査に通過できない

- どうしてもお金が必要な場合は他社申込も視野に入れる

SMBCモビットの審査に落ち、必要なお金を用意できずに困惑している人もいるでしょう。

お金を用意する方法はSMBCモビットでの借入以外にも複数あるので、落ち着いて次の手段を検討してください。

この記事では、SMBCモビットの審査に落ちる理由や再申込のリスクや注意点を解説します。

審査がスピーディーで、かつSMBCモビットにサービス内容が類似したカードローンも紹介するので、次の申込先を決めかねている人はぜひ参考にしてください。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間 | 最大30日間 |

| カードレス | 対応 | 対応 | 対応 |

SMBCモビットの審査に落ちる理由

審査に落ちた理由に心当たりがある人もいれば、まったくない人もいるでしょう。

SMBCモビットの審査に落ちた場合、収入の安定性、過去のローンやクレジットカードの利用履歴において懸念を持たれた可能性が高いです。

そのほか、勤続年数や他社も含めた申込件数が審査結果に不利に影響している場合もあります。

まずは自身が審査に落ちた理由を把握し、次の申込に活かしましょう。

理由1|収入と契約希望額が見合っていない

SMBCモビットは、最高800万円の融資をおこなっていますが、高額な融資を受けるには、それに見合った収入がなければ滞りなく返済ができません。

高額な契約希望額で申込をしてしまった人は、次回カードローンに申込する際は必要最低限の金額を希望しましょう。

理由2|意図的に事実と異なる申告をした

申込時には、氏名や住所、連絡先、勤務先情報などを申告し、審査の過程で在籍確認や信用情報の照会によってこれらの事実確認がおこなわれます。

そのため、事実と異なる申告をしても必ず審査で発覚します。

単純な入力ミスであれば、電話やメールで訂正が求められるのみで、審査に影響せずに済むこともありますが、「年齢を偽る」「無職なのに以前の勤務先を申告する」など意図的とされる場合は、審査に落ちる要因になりかねません。

もし、審査に通りたいために虚偽の申告をしてしまった場合は、今後は必ず事実のみを申告してください。

理由3|現在の勤務先で働き始めて間もない

勤続年数も審査で考慮され得る項目です。一般的に勤続年数が長い人のほうが短い人よりは有利とされています。

なぜなら、働き始めて間もない場合はその会社での実績がないことから、安定した収入を維持できなくなるリスクが比較的高いと判断されやすいためです。

転職や就職をしたばかりの人が審査に落ちた場合は、勤続年数の短さが一因になっていると考えられます。

理由4|仕事の安定性が低いと判断された

SMBCモビットは、利用対象を「年齢満20歳〜74歳の定期収入のある方」としています。

つまり、年齢制限をクリアしていることに加えて、決まった時期に毎回一定の収入がなければSMBCモビットの審査に落ちてしまいます。

出典: SMBCモビット|お申込いただける方お申込いただける方

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

申込時には勤務先名に加えて業種や従業員数、職種、雇用形態などを申告し、これらの情報をもとに申込者の収入の安定性を調査しています。

仕事の安定性は返済能力を見極めるうえで重要な要素のため、懸念があると判断されると審査に落ちてしまいます。

理由5|ローンの借入件数が多い

SMBCモビットをはじめとした貸金業者が提供しているカードローンが提供しているカードローンは、総量規制により、他社も含めた借入が利用者の年収の3分の1を超えないようにしなければなりません。

そのため、すでに他社で借りていて返済が残っている人は、SMBCモビットからは追加の融資が難しいとされた可能性があります。

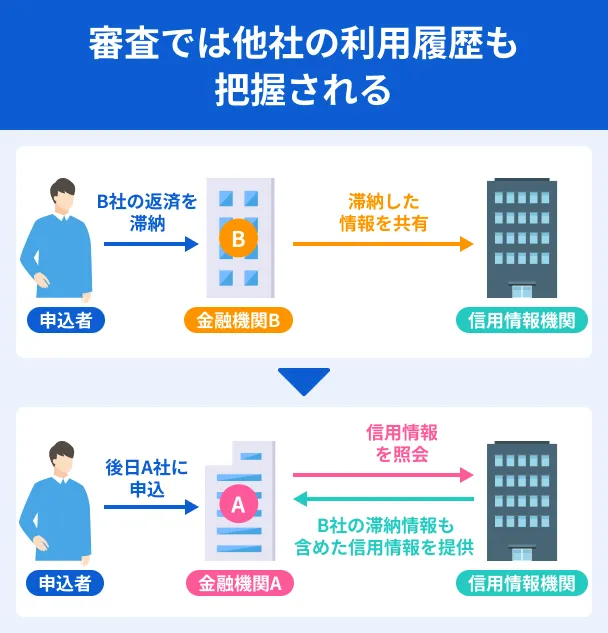

理由6|信用情報に問題がある

信用情報とは、クレジットやローンの利用に関する情報のことで、審査の際に必ず確認されています。

信用情報

信用情報つまり、SMBCモビットの審査の際には、他社のクレジットカードやローンの利用履歴も判断材料になっています。

他社で長期間の滞納や強制解約などのトラブルを起こしたことがある場合、そのことが要因で審査に落ちた可能性があります。

理由7|SMBCグループでトラブルを起こしたことがある

SMBCモビットは、サービス名からわかるとおり、SMBCグループに属する三井住友カード株式会社が提供しています。

SMBCグループのサービスの利用履歴はグループ間で共有されている可能性があり、審査に影響を与えたかもしれません。

SMBCグループのおもなサービス |

- 三井住友カード

- 三井住友銀行

- SMBC日興証券

- SMBCコンシューマーファイナンス

- SMBC信用保証

グループ会社でのトラブルが理由で審査に落ちた場合、期間を空けて再申込しても審査に落ちる可能性が高いため、SMBCグループ以外からの借入を検討しましょう。

理由8|複数のカードローンに同時に申込した

過去6カ月以内のカードローンやクレジットカードへの申込件数は、たとえ審査に落ちたとしても、信用情報で確認できます。

短期間に複数のキャッシングサービスに申込をしている人に、貸し手はあまり良い印象を抱きません。

「1社からでは足りないほど経済的に余裕がない」「複数社に落ち続けるほど問題を抱えている」といった印象を持ってしまうからです。

とはいえ、数カ月で2、3件程度の申込であればそれだけが理由で審査に落ちたとは考えにくく、ほかにも原因があるとされます。

SMBCモビットの審査は厳しい? 他社なら通る?

SMBCモビットの審査に落ちた人のなかには、SMBCモビットの審査が厳しいために自分が落ちたのか、他社なら通る可能性があるのか、気になっている人が多いでしょう。

ここでは、SMBCモビットの審査が相対的に見て厳しいといえるのかどうかについて解説していきます。

SMBCモビットが特別に厳しいわけではない

SMBCモビットに限らず、キャッシングの審査では利用者の返済能力を慎重に調査します。

返済能力を超える融資をしてしまうと、貸金業者は融資した資金を回収できないだけでなく、利用者自身も過度な負担に追い詰められることになりかねません。

返済能力の調査は貸金業者に義務付けられており、怠った場合は罰則を受けることもあります。

つまり、SMBCモビットに限らず正規の貸金業者が提供しているカードローンは必ず、利用前に審査をおこなっており、返済能力があると認められる場合にしか融資をしていません。

返済能力の調査各社審査基準が異なるため他社なら通過する可能性はある

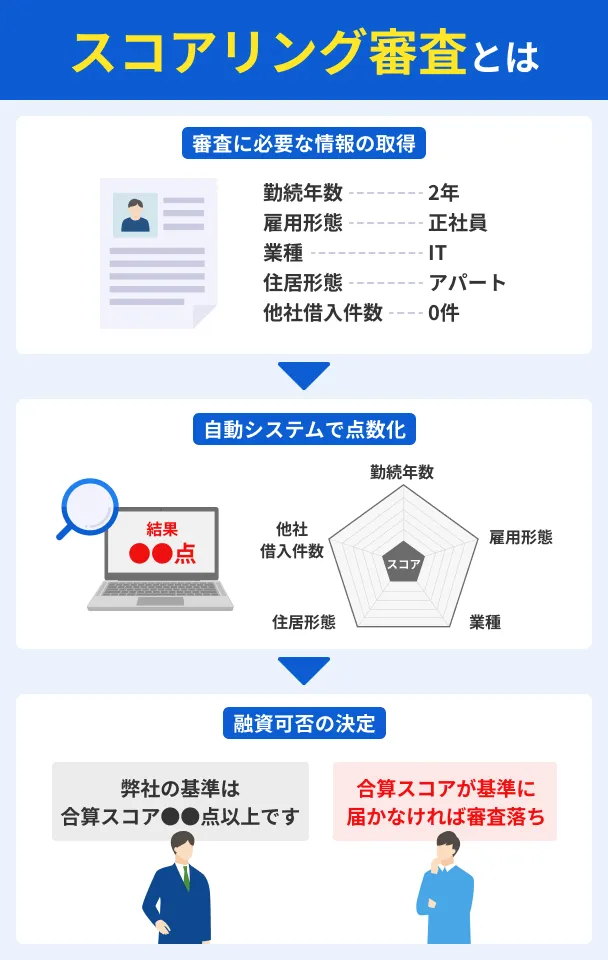

SMBCモビットを含めた大手のカードローンの審査は、スコアリング方式によっておこなわれます。

スコアリング方式とは、申込者の年収や勤続年数、雇用形態、他社での借入件数、残高などを各社独自の基準により点数化し、融資可否を決定する審査の手法です。

たとえば、雇用形態が「アルバイト」であることに対してどう評価するかはカードローン各社で異なり、合計点数がいくらであれば通過するかもカードローンごとに設定されています。

つまり、SMBCモビットの方式ではスコアが達しなかったとしても、ほかのカードローンではクリアできることは十分あり得ます。

SMBCモビットの審査に落ちたときに検討したいカードローン3選

SMBCモビットの審査に落ちて、次の申込先を決めかねている人もいるでしょう。

ここでは、SMBCモビットにサービス内容が似ていて、かつ利便性が高いカードローンを紹介します。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間 | 最大30日間 |

| カードレス | 対応 | 対応 | 対応 |

プロミスならSMBCグループの安心感はそのまま・最短3分で融資!

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWEB完結なら郵送物なし!バレずに早く借りたい人向けです!

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスを提供するのは、SMBCコンシューマーファイナンス株式会社です。

SMBCモビットと同じSMBCグループに属しているカードローンで、知名度の高さや企業としての信頼性は申し分ないでしょう。

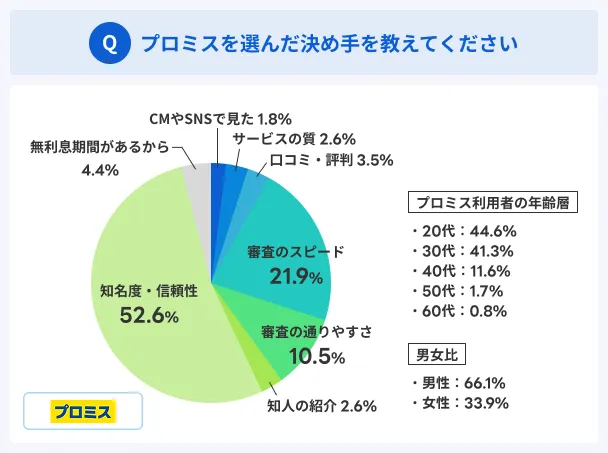

実際、マネットのアンケート調査でも、プロミスを選んだ理由として「知名度・信頼性」を挙げる人は52.6%にのぼります。

プロミスの申込手続きはWEBで完結することに加えて、勤務先への電話確認も原則ありません。

来店不要・郵送物なしでの利用が可能なため、誰にも知られに借りたい人にも適しています。

申込から融資までは最短3分のため、SMBCモビットに落ちて急ぎで借りたい人もぜひ検討しましょう。

WEB完結なら最短3分で融資完了

WEB完結なら最短3分で融資完了

アコムは年収200万円以下の人が2割以上

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコム株式会社のデータブック(2026年1月)の情報によると、アコムの新規利用者のうち24.2%が年収200万円以下です。

SMBCモビットの審査に落ちて、「年収が低いから大手は無理なのかもしれない」と思った人もいるかもしれません。

しかし、年収は低くても毎月一定の収入が得られていて、かつ信用情報に問題がなければ、アコムの審査に通過する可能性はあります。

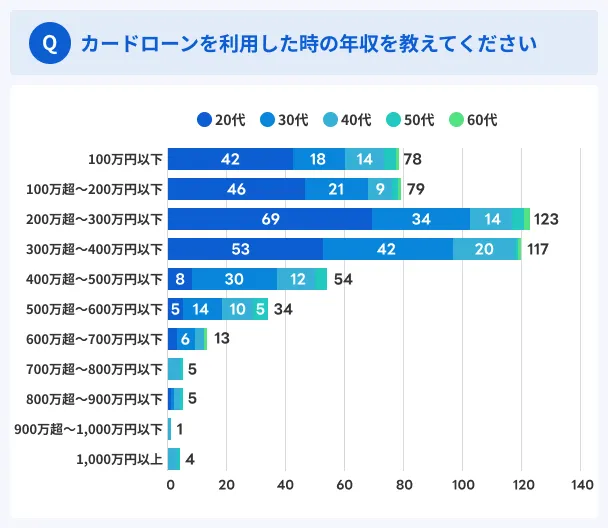

マネットが実施したアンケート調査でも、大手消費者金融を利用した当時の年収が200万円以下の人は157名(有効回答数513名中)となったため、安定収入があればお金を借りられることが分かります。

さらにアコムは、SMBCモビットと同様に手続きがWEBで完結し、郵送物なしでの利用が可能です。加えて、はじめて契約の人は「30日間金利0円サービス」を利用できます。

最短20分で借りられる!(※1)

アイフルはノンバンクならではの審査基準

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

SMBCモビットも含めてカードローンを提供する金融機関の多くは、銀行そのものであったり、銀行と同じ金融グループに属していたりします。

一方でアイフルはアイフル株式会社として独立している点が特徴です。そのため、銀行の影響が少なく独自性が強い審査をおこなっているといわれています。

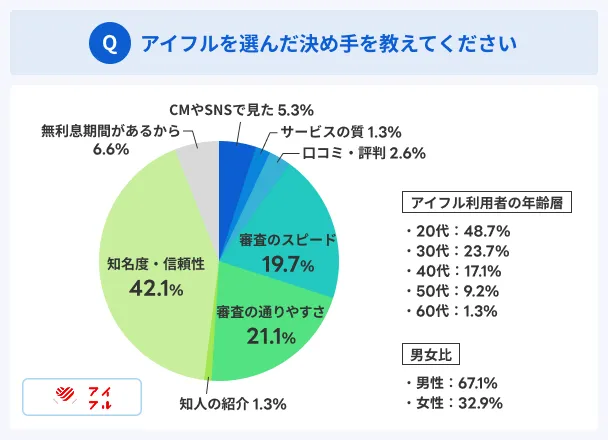

マネットのアンケート調査でも、アイフルの審査スピードや審査の通りやすさにメリットを感じた人は、のべ40.8%にのぼっています。

アイフルでも、はじめて契約の人は30日間無利息が適用されるため、短期間で完済できるならSMBCモビットよりも利息を抑えられる可能性があります。

マネット編集担当/キャッシングガイド

奥山 裕基

実際に、他社の審査に落ちてもアイフルの審査に通ったという話は珍しくありませんし、その逆も聞いたことがあります。具体的な審査基準は公表されていないため、どこが違うかはわかりませんが、次の申込先を探しているなら候補の一つになるでしょう。

ノンバンクならではの審査基準

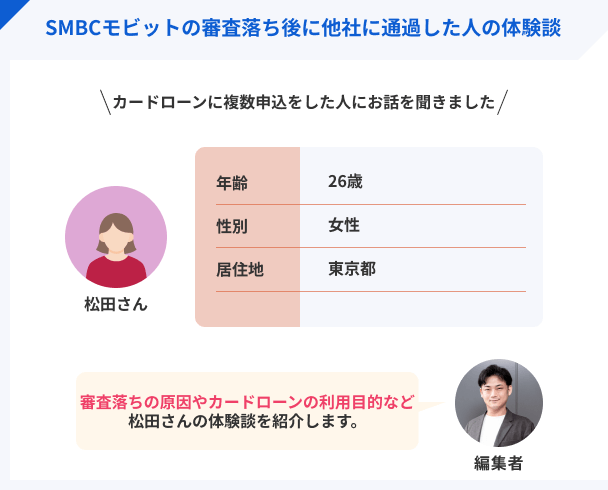

体験談を紹介|SMBCモビットの審査落ち後に他社に通過した松田さん

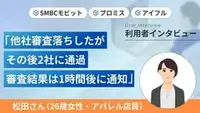

実体験として、SMBCモビットの審査に落ちた後、プロミスとアイフルの審査に通過した松田さん(仮名)にお話を伺いました。

〇インタビュー当時の鈴木さんのプロフィール

SMBCモビットの審査に落ちた理由は信用情報の悪化

マネット

編集者

松田さん

SMBCモビットを選んだ理由はネット検索

審査に通過する自信がなかった

| 申込先 | 審査結果 |

|---|---|

| SMBCモビット | ✖ |

| プロミス | 〇(30万円) |

| アイフル | 〇(3万円) |

| アコム | ✖ |

| レイク | ✖ |

勤務先に電話はなかった

| 公式サイト | 金利 | 審査時間 | 融資時間 | 無利息期間 | 最低返済額 | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 最短3分※1 | 初回借入日の翌日から30日間 | 1,000円 |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短18分 | 最短18分 | 初回契約日の翌日から30日間 | 4,000円 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

SMBCモビットの審査に落ちた場合の再申込はあり?

他社のサービスにも目を向けたうえで、それでもSMBCモビットがいいという人もいるはずです。

その場合、SMBCモビットにもう一度申込しても良いのでしょうか。

すぐに再申込をしても結果が変わる可能性は低い

SMBCモビットでは、審査に落ちてすぐにもう一度申込をすることは可能です。

ただ、同じ内容で再申込をしても、結果が変わる可能性はまずありません。

つまり、再申込は数カ月は期間を空けてからすることが前提です。

急いでお金を用意しなければならない人は、再申込ではなく、他社やそのほかの方法を検討しましょう。

信用情報か属性情報が改善されてからの再申込なら期待できる

SMBCモビットの審査に落ちたということは、現在の返済能力ではSMBCモビットの審査基準に達していないと考えられます。

つまり、再申込でSMBCモビットの審査に通過するには、返済能力が現在よりも向上している必要があります。

返済能力を測る項目は信用情報と属性情報に分かれます。信用情報では、「借入残高を減らす」「滞納の登録期間が終わってから申込する」などの対策が効果的です。

属性情報をすぐに改善することは難しいですが、「勤務先を転々とせず一社で働き続ける」「副業で収入を増やす」などを意識して取り組んでみましょう。

貸金業務取扱主任者・FP|村上敬

属性状況は一定期間で改善が可能です。

前回申込をしたときよりも、次に申込をした際の属性が変わると審査の結果が変わる可能性があります。そのため、一度審査に落ちた人は、すぐに申込をせず、収入が上がったタイミングや他社借入が減った状態で再申込をしてみましょう。

SMBCモビットの審査に通過した人たちの声

マネットにはSMBCモビットの審査に通過した人たちから多数の声が寄せられています。ここでは、審査に関する情報に絞って紹介します。

SMBCモビットの良い点

ユーザー評価

WEBで申込ができて、電話や郵送のやり取りがなかったため、とても気軽に使えるのが嬉しいポイントです。審査も時間がかからず、急いでいるときでもスムーズで安心でした。三井住友銀行ATMでは手数料0円で使えるので、余計なコストを気にせず利用できるのも魅力の1つです。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

SMBCモビットを利用した感想

ユーザー評価

どうしても必要なお金だったのでパートでも審査が通り、すぐに利用開始できたので良かったと思っています。大変助かりました。

| 利用したカードローン | SMBCモビット | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 覚えてない | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

よくある質問

まとめ

SMBCモビットの審査に落ちた人は、「なぜ落ちたのだろう」「自分の何に問題が…?」と、思い当たる原因がない人もいるでしょう。

審査に落ちた理由は、必ずしも特定する必要はありません。なぜなら、審査の基準は各社異なるため、SMBCモビットでは落ちても他社なら通過することもあるからです。

審査に落ちた原因を特定して対策することは大切ですが、悲観しすぎず冷静に次の行動に移りましょう。

すぐにでもお金を用意する必要がある場合は、審査がスピーディーで土日祝日の融資にも対応しているカードローンが適しています。

| 公式サイト | 金利 | 審査時間 | 融資時間 | 無利息期間 | 申込方法 | 借入方法 | 返済方式 | |

|---|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 最短20分※1 | 初回契約日の翌日から30日間 | ・WEB ・自動契約機 ・電話 ・郵送 |

・銀行振込 ・提携ATM |

・インターネット返済 ・口座振替 ・振込 ・アコム ・提携ATM |

|

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 最短3分※1 | 初回借入日の翌日から30日間 | ・WEB ・自動契約機 ・電話 |

・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

・インターネット返済 ・口座振替 ・振込 ・スマホATM取引 ・提携ATM ・プロミスATM |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短18分 | 最短18分 | 初回契約日の翌日から30日間 | ・WEB ・自動契約機 ・電話 |

・口座振込 ・スマホアプリ ・提携ATM |

・インターネット返済 ・口座振替 ・振込 ・スマホアプリ ・提携ATM |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

カードローンは便利であるがために、借り過ぎてしまいやすく、過度な負担を抱えるリスクがあります。審査に通過できた場合は、必ず計画的に利用してください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

半年以内に他社に申込したことがあっても、2社目、3社目で通過した人は何人も見てきました。片っ端から申込するのではなく、通過する見込みがあり、かつ自身に合ったカードローンを慎重に選んで申込しましょう。