楽天スーパーローンは低金利?引き下げ方法や返済シミュレーションを解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 楽天銀行スーパーローンの金利は借入限度額と審査によって決まる

- 楽天銀行スーパーローンの金利はメガバンクと比べても遜色ない

- 楽天銀行スーパーローンの金利を引き下げる方法がある

楽天銀行スーパーローンの通常金利は、年1.9〜14.5%です。この金利は、メガバンクと同程度の水準であり、消費者金融より低く設定されています。

また、審査で、楽天会員のランクが考慮されるため、ランクが高いと金利の面でも優遇される可能性があります。

日常的に楽天グループのサービスを利用している人にとって相性が良いでしょう。

本記事では、楽天銀行スーパーローンの返済シミュレーションや金利を引き下げる方法について解説します。

楽天銀行スーパーローン

期間限定で2,000円分プレゼント中!

楽天会員ランクに応じて審査優遇!お申込はスマホで完結24時間OK!

楽天銀行スーパーローンの通常金利は年1.9〜14.5%

楽天銀行の金利は、年1.9〜14.5%です。以下のように、借入限度額に応じて金利の幅が定められています。

| 利用限度額 | 金利 |

|---|---|

| 800万円 | 年1.9〜4.5% |

| 600万円以上800万円未満 | 年2.0〜7.8% |

| 500万円以上600万円未満 | 年2.5〜7.8% |

| 350万円以上500万円未満 | 年2.9〜8.9% |

| 300万円以上350万円未満 | 年2.9〜12.5% |

| 200万円以上300万円未満 | 年3.9〜14.5% |

| 100万円以上200万円未満 | 年6.6〜14.5% |

| 10万円以上100万円未満 | 年14.5% |

上記の通り、利用限度額が高くなるほど、適用される金利は低くなります。

なお、実際に適用される金利は、借入限度額だけでなく審査の結果によっても変わります。

申込者の収入・過去の返済状況・他社からの借入の有無なども考慮されるため、借入限度額が高いからといって必ずしも金利が低くなるとは限りません。

メガバンク・ネット銀行・スマホローンと比べても遜色ない

楽天銀行スーパーローンの金利は、ほかの銀行系カードローンと比較しても見劣りしません。以下、主なメガバンク・ネット銀行の金利です。

| 楽天銀行スーパーローン | 年1.9〜14.5% |

|---|---|

| 三菱UFJ銀行バンクイック | 年1.4〜14.6% |

| みずほ銀行 | 年2.0〜14.0% |

| 三井住友銀行 | 年1.5〜14.5% |

| 住信SBIネット銀行 | 年1.89〜14.79% |

| PayPay銀行 | 年1.59〜18.0% |

楽天銀行スーパーローンの金利は、メガバンクの金利と同程度の水準であり、ほかのネット銀行よりも上限金利が低い傾向にあります。

消費者金融より低金利な傾向にある

楽天銀行スーパーローンと大手消費者金融の金利を比較してみましょう。

| 楽天銀行スーパーローン | 年1.9〜14.5% |

|---|---|

| アコム | 年3.0〜18.0% |

| プロミス | 年2.5〜18.0% |

| レイク | 年4.5〜18.0% |

| dスマホローン | 年3.9〜17.9% |

| メルペイスマートマネー | 年3.0〜15.0% |

楽天銀行を含む銀行系カードローンは、消費者金融よりも金利が低く設定されているのが一般的です。

実際に、楽天銀行スーパーローンと比べると、いずれの消費者金融よりも下限・上限ともに金利が低いことがわかります。

また、カードローンをはじめて利用する場合、上限金利が適用される傾向にあります。

そのため、できるだけ低い金利での借入を希望するなら、消費者金融よりも銀行系カードローンが適しています。

ただし、消費者金融では、一定の条件を満たせば「無利息期間」の適用を受けられるケースがあります。

短期間で返済する場合など、利用状況によっては消費者金融の方が金利を抑えられる可能性があります。

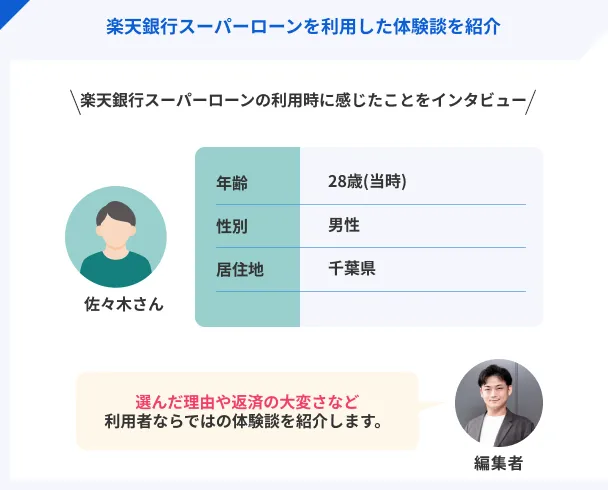

体験談を紹介|審査優遇に魅力を感じて楽天銀行スーパーローンを利用した佐々木さんにインタビュー

実体験として楽天銀行スーパーローンを利用をした佐々木さん(仮名)のインタビューを紹介します。

今回インタビューをした佐々木さんは、建設業に転職後、収入の変化によって楽天銀行スーパーローンを利用を検討したそうです。

〇インタビュー当時の佐々木さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 借入時の職業 | 建設業 |

| 借入時の年収 | 400万円 |

| 借入限度額 | 70万円 |

| 適用金利 | 年14.5% |

楽天銀行スーパーローンは適用金利と審査優遇が魅力的だった

マネット

編集者

佐々木さん

佐々木さん

佐々木さん

楽天会員だったため申込手続きは簡単だった

マネット

編集者

佐々木さん

マネット

編集者

佐々木さん

楽天銀行スーパーローンの満足度は高いが在籍確認だけ不安だった

マネット

編集者

佐々木さん

佐々木さん

マネット

編集者

佐々木さん

佐々木さん

詳しいインタビュー内容は以下の記事で紹介しています。

楽天銀行スーパーローンの返済額の計算方法

楽天銀行スーパーローンの返済額は、利息と返済方式によって決まります。借入金額や返済期間だけでなく、利息の計算方法や返済方式を理解したうえで、計画的に借入をしましょう。

利息は1年を365日とする日割計算

利息とは、お金を借りるための対価であり、借入金額・返済期間・金利などに応じて算出します。

楽天銀行スーパーローンの利息の計算方法は、以下の通りです。

※うるう年の場合は366日

たとえば、10万円を年14.5%で30日間借りた場合の利息は、以下のように算出します。

1年を365日として1日単位で利息を計算するため、返済が1日遅れると、その分の利息が加算されます。

一方、早めに返済すれば利息を抑えられるため、計画的に返済することが重要です。

なお、実際の返済額は、返済方式や返済期間によって異なります。

返済方式は「残高スライドリボルビング返済」

楽天銀行スーパーローンの返済方式は、「残高スライドリボルビング返済(リボ払い)」です。

残高スライドリボルビング返済(リボ払い)は、借入残高に応じて毎月の返済額が決まります。

なお、返済額は、約定日の15日前の借入残高に基づいて決定します。

以下のように、借入残高が少なくなれば返済額も少なくなり、借入残高が多ければ返済額も増える仕組みです。

| 借入残高 | 毎月の返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

| 50万円超100万円以内 | 15,000円 |

| 100万円超150万円以内 | 20,000円 |

なお、利用限度額に応じて毎月一定の額を返済する「元利込定額返済」もありますが、2010年以降は選択できません。

楽天銀行スーパーローンで10・50・100万円を借りる場合の返済シミュレーション

楽天銀行の返済シミュレーションに基づいて、年14.5%の金利で10・50・100万円を借りる場合の返済総額を比較してみましょう。

| 借入金額 | 10万円 | 50万円 | 100万円 |

|---|---|---|---|

| 支払回数 | 79回 | 201回 | 290回 |

| 最終回支払額 | 169円 | 267円 | 600円 |

| 返済総額 | 156,169円 | 977,267円 | 2,376,600円 |

| 利息総額 | 56,169円 | 477,267円 | 1,376,600円 |

楽天銀行スーパーローンでは借入残高に応じて返済額が決まりますが、規定の返済額のみで返済を続けると想定以上に返済期間が長引いてしまいかねません。

たとえば、50万円を借りると完済まで約17年かかり、元本と同程度の利息の支払いが必要です。

また、100万円を借入する場合、完済までに元本以上の利息を支払います。

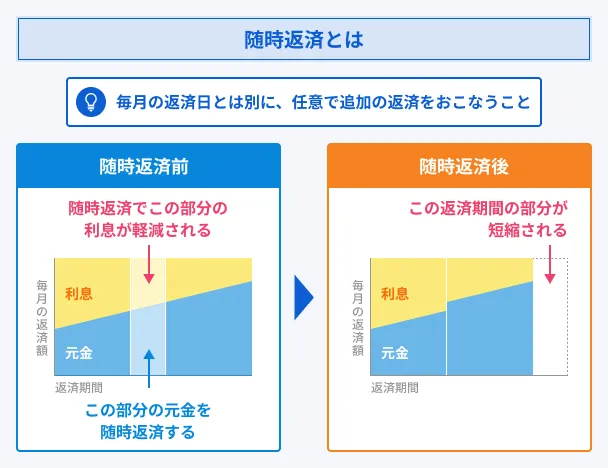

借入残高を早く減らすためには、余裕があるときに追加で支払う「随時返済」を併用すると良いでしょう。

※上記シミュレーションはあくまでも代表的な年利率での概算例です。実際の返済内容とは異なる場合があります。

随時返済によって返済総額を減らせる

楽天銀行スーパーローンでは、毎月の約定返済だけでなく、任意のタイミングで支払う「随時返済」が可能です。

随時返済の方法は、以下の通りです。

随時返済の方法 |

- 提携ATMからの返済

- インターネットからの返済

- 振込での返済

また、毎月の返済額は「約定日の15日前の借入残高」に基づくため、翌日の返済額を減らしたい場合は、この基準日を意識して返済しましょう。

以下は100万円を借りる際、2カ月目に20万円を随時返済した場合のシミュレーションです。

随時返済のシミュレーション |

- 借入金額 100万円

- 借入期間 12カ月(2カ月目に20万円を随時返済)

- 借入金利 14.5%

- 随時返済前の返済額 90,022円/月

- 随時返済後の返済額 68,669円/月

- 減少する利息額 13,532円

随時返済を活用すると借入残高が早く減るため、結果として利息・返済額の軽減や返済期間の短縮につながります。

なお、実際の返済額は、随時返済のタイミングなどによって異なります。

楽天銀行スーパーローンの金利を引き下げる方法

金利は返済総額に影響するため、「できるだけ金利を抑えて借入したい」と考える人は少なくないでしょう。

楽天銀行スーパーローンの金利を抑えるには、以下の3つの方法があります。

楽天銀行スーパーローンの金利を下げる方法 |

- 楽天会員のランクを上げる

- 一定の返済実績を積んでから増額申請をする

- 期間限定の利息キャンペーンを活用する

金利を引き下げる方法を把握しておくことで、計画的かつ無理のない借入をしやすくなります。

楽天会員のランクを上げる

楽天銀行スーパーローンの審査では、楽天会員のランクも考慮されます。

楽天会員とは、楽天が提供するサービスを利用する際の「楽天グループ共通のID」です。

楽天会員に登録すると楽天ポイントを貯められるようになり、ポイントの利用状況に応じて以下の5つのランクに分類されます。

| 会員ランク | 達成条件 |

|---|---|

| レギュラーランク | ポイント対象の楽天サービスの利用でポイントを獲得する |

| シルバーランク | 過去6カ月で「200ポイント以上」かつ「2回以上」ポイントを獲得 |

| ゴールドランク | 過去6カ月で「700ポイント以上」かつ「7回以上」ポイントを獲得 |

| プラチナランク | 過去6カ月で「2,000ポイント以上」かつ「15回以上」ポイントを獲得 |

| ダイヤモンドランク | 過去6カ月で「4,000ポイント以上」かつ「30回以上」ポイントを獲得かつ「楽天カードを保有」 |

楽天ポイントの獲得数や獲得回数によって、ランクをアップしたりキープしたりします。

なお、最高ランクであるダイヤモンドランクになるためには、「楽天カードの保有」も必須条件です。

楽天市場・楽天トラベル・楽天モバイルなど、日頃から楽天が提供するサービスをよく利用している人と相性が良いでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

実際に楽天銀行スーパーローンの利用者には、「楽天会員の審査優遇」を理由に申込する人が多くいます。会員ランクが高い人ほど「審査がスムーズに終わった」「希望通りの限度額で契約できた」といった報告が多数あります。

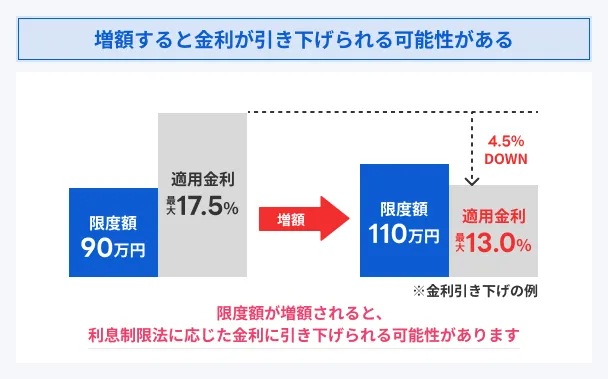

一定の返済実績を積んでから増額申請をする

すでに楽天銀行スーパーローンを利用している人は、一定の返済実績を積み重ねたうえで増額申請すると、適用金利を引き下げられる可能性があります。

利用限度額を増額するには、新規申込時と同様に審査が必要です。

その際、以下のような実績や利用状況である場合、返済能力が高く評価され、より低い金利が適用される可能性が高まります。

増額に有利となる事例 |

- 期日通りに滞りなく返済している

- 虚偽申告などのトラブルがない

- 新規契約時より収入が上がっている

楽天銀行スーパーローンの金利は、「実際の借入額」ではなく「利用限度額」を基準として決定します。

そのため、すぐに借りる予定でなくても、金利を引き下げる目的で増額申請するのも方法のひとつです。

ただし、他社での借入が多い場合や転職などで収入が下がっている場合、新規申込時よりも金利が高くなる可能性もあります。

自分の借入や収入の状況を把握したうえで、増額申請を検討しましょう。

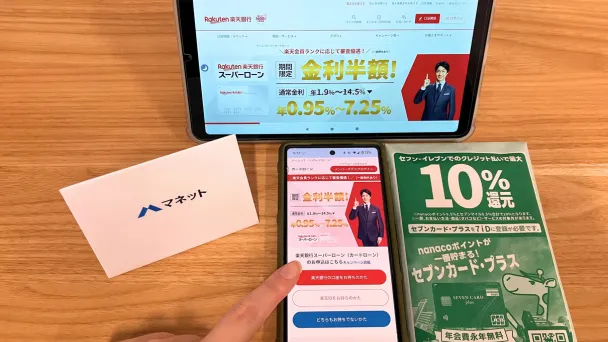

期間限定の利息キャンペーンを活用する

楽天銀行スーパーローンでは、不定期に金利が優遇されるキャンペーンが実施されています。

2025年9月時点では、期間限定で「金利半額キャンペーン」がおこなわれており、年1.9〜14.5%から年0.95〜7.25%まで引き下げられます。

通常よりも半分の金利で借入できれば、返済総額を大幅に抑えられるでしょう。

たとえば、以下のように返済総額に差が生じます。

【借入金額:50万円、返済期間:12カ月】

| 年14.5% | 年7.25% | |

|---|---|---|

| 毎月の返済額 | 27,006円 | 25,992円 |

| 返済総額 | 324,076円 | 311,906円 |

| 利息総額 | 24,076円 | 11,906円 |

上記の通り、同じ借入金額・返済期間であっても、金利が半分になると1年間の利息に10,000円以上の差が生じます。

長期的な借入やまとまった金額の借入を検討している人は、キャンペーンを活用すると良いでしょう。

なお、キャンペーンの適用を受けるには、以下の条件を満たす必要があります。

金利半額キャンペーンの適用条件 |

- WEB申込期間内に新規申込をおこなう

- 入会期間内に入会が完了する

- キャンペーン金利適用中に借入をする

すぐに借入する必要がなければ、金利優遇のキャンペーンのタイミングを狙って申込することで、より有利な条件で借りられるでしょう。

よくある質問

まとめ

楽天銀行スーパーローンの金利は年1.9〜14.5%であり、メガバンクのカードローンと同程度の水準です。

また、消費者金融よりも下限・上限ともに金利が低い傾向にあるため、長期的な借入を予定している人に適しています。

審査では楽天会員ランクが考慮されるため、楽天ユーザーにとっては特にメリットを感じやすいカードローンです。

さらに、期間限定で金利優遇のキャンペーンを実施しているため、できるだけ金利を抑えて借入したい人は、タイミングを見計らって申込しましょう。

楽天銀行スーパーローン

期間限定で2,000円分プレゼント中!

楽天会員ランクに応じて審査優遇!お申込はスマホで完結24時間OK!

貸金業務取扱主任者・FP|村上敬

楽天銀行カードローンの金利は利息制限法の範囲内で設定されています。

利息制限法では、借入額に応じて上限金利が年15%〜20%と定められています。銀行からの借入もこの法律の対象となるため、上限を超える金利での融資はおこなわれません。たとえば、100万円以上の借入であれば上限金利は年15%となります。実際の適用金利は審査によって個人の信用状況や借入限度額に応じて、この法律の範囲内で決定されます。これは利用者の返済能力を超える過剰な貸付を防ぎ、健全な金融取引を確保するための重要な仕組みです。