アイフルの金利は下げられる? 利息負担を減らす方法も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アイフルの金利は年3.0~18.0%と消費者金融の中では平均的

- 「属性情報」「信用情報」「他社借入状況」から金利が決まる

- より利息負担が少ないカードローンもある

アイフルを利用したいと思っても、年3.0〜18.0%の金利を不安に感じる人もいるでしょう。

アイフルの金利の高さが気になる場合は、アイフルよりも金利が低かったり、無利息期間があるカードローンを検討するのも方法の一つです。

記事では、アイフルの利息負担額を抑える方法や、アイフルよりも利息負担が軽減できるカードローンについて詳しく解説していきます。

| 公式サイト | 無利息期間 | 金利 | 借入限度額 | 審査時間 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 最大 800万円 | 最短3分 |

|

詳細は こちらへ |

①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 最大 500万円 | お申込み完了後、最短15秒で審査結果を表示※ |

プロミス ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフルの金利は審査によって年3.0〜18.0%の範囲で決まる

消費者金融は審査によって個別の適用金利を決定しており、アイフルの場合は年3.0〜18.0%の範囲内となります。

アイフルを含む正規の貸金業者は法律に則って運営されており、適用金利が利息制限法で定められた上限金利を超えることはありません。

利息制限法の上限金利は利用限度額ごとに定められ、金額が大きくなるほど低金利になります。

審査では3つの項目が確認されている

融資の可否に加え、適用金利や利用限度額が決定されるアイフルの審査では、主に3つの項目が確認されています。

申込前に確認することで、審査に通過しやすい環境を整えられます。

審査で慎重に確認される3つの項目 |

- 「属性情報」で現在の収入状況を確認する

- 「信用情報」でこれまでの取引状況を確認する

- 「他社借入状況」で収入とのバランスを確認する

「属性情報」で現在の収入状況を確認する

属性情報とは、申込フォームに入力される以下のような項目の総称です。

審査で確認されている属性情報の例 |

- 年齢

- 年収

- 職業

- 勤務先

- 勤続年数

これらの項目では、安定した収入があり、返済能力が認められるかが確認されています。

また、属性情報には持ち家か賃貸かなどが問われる「居住状況」や、家族構成を確認する「家族状況」もあり、収入だけでなく支出の状況も確認されています。

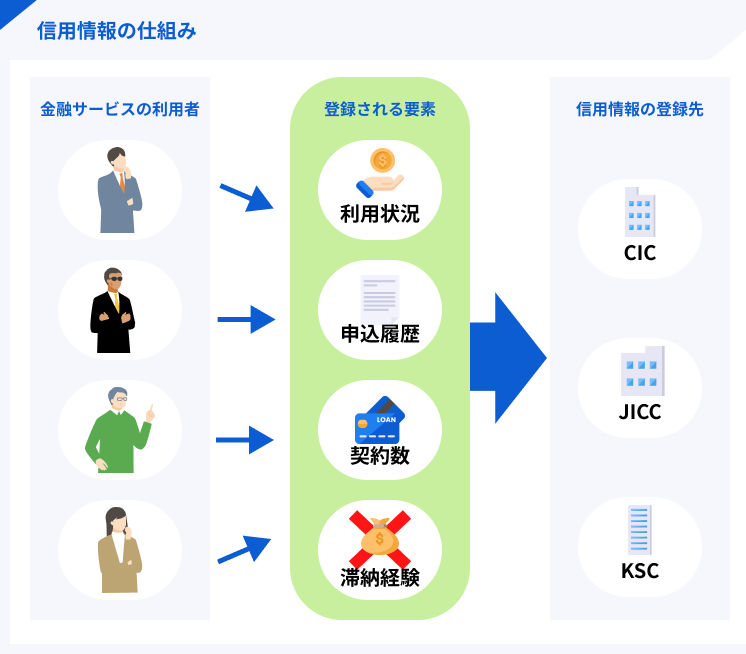

「信用情報」でこれまでの取引状況を確認する

信用情報はローンやクレジットなどの取引に関する情報で、融資をしても問題がないか、貸金業者やクレジット会社が申込者の信用を判断する情報の一つとして利用されています。

信用情報に登録されている主な情報 |

- 申込履歴

- 契約内容

- 返済・支払状況

- 利用残高

自分の信用情報の状況が気になる場合は、500〜1,500円程度の手数料を払って、信用情報機関に開示請求をするのも一つの方法です。

信用情報機関

信用情報機関| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン・郵送は1,300円 +300円で速達) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

「他社借入状況」で収入とのバランスを確認する

アイフルを含む消費者金融は、貸金業法の総量規制を遵守して融資するため、他社借入状況も確認して利用限度額を決定しています。

総量規制ただし、年収の3分の1以内であれば必ず希望の金額を借入できるわけではありません。

総量規制は法律上定められた上限であり、実際の利用限度額は申込者の返済能力に応じて審査で決定されます。

アイフルの金利は銀行カードローンと比較すると高め

アイフルの金利は大手消費者金融の中では一般的な水準ですが、銀行カードローンと比較すると高めであり、その違いが気になる人もいるでしょう。

ここでは、アイフルとほかのカードローンの金利の違いを紹介します。

ほかの大手消費者金融や銀行と比較したアイフルの金利 |

- 大手消費者金融の金利相場は年3.0〜18.0%

- 銀行カードローンの金利相場は年1.4〜14.5%

大手消費者金融の金利相場は年3.0〜18.0%

大手消費者金融の金利相場は年3.0〜18.0%で、アイフルと同様です。

| 公式サイト | 金利 | 無利息期間 | |

|---|---|---|---|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 初回契約日の翌日から30日間 |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 初回契約日の翌日から30日間 |

|

|

詳細は こちらへ |

年4.5 ~ 18.0% | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

|

|

詳細は こちらへ |

年2.5 ~ 18.0% | 初回借入日の翌日から30日間 |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 無し |

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

ただし、無利息期間の有無や適用期間の違いによって、実際の利息負担に差が出る可能性があることには注意してください。

無利息期間たとえばレイクは、所定の条件を満たすことで最大365日の無利息期間が利用できますが、SMBCモビットには無利息期間そのものがありません。

銀行カードローンの金利相場は年1.4〜14.5%

銀行カードローンの金利相場は年1.4〜14.5%と、アイフルを含む大手消費者金融よりも低く設定されています。

| 公式サイト | 金利 | 借入限度額 | 審査時間 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最大 800万円 | 最短18分 | 最短18分 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

年1.9 ~ 14.5% | 最大 800万円 | 最短当日 | 最短翌日 | なし |

|

|

詳細は こちらへ |

年1.5 ~ 14.6% (変動金利) |

10万円 ~ 1000万円 (10万円単位) |

最短即日 | 最短即日 | 無し |

|

詳細は こちらへ |

年1.48 ~ 17.5% ※「通常コース」の利率 |

最大 800万円 | 最短1時間 | 最短即日 | 無し |

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

銀行カードローンの審査は銀行と保証会社の2社で厳しい水準で判断されているため、返済されないリスクが低く、低金利でも利益を出せる仕組みです。

アイフルの利息の計算方法と返済シミュレーション

アイフルの利息は以下の計算式を利用すれば算出できるため、審査で金利が決まれば契約者自身でも計算できます。

※うるう年の場合は366日

ただし、より正確に、簡単に計算したい場合は、アイフルの公式サイトにある「ご返済シミュレーション」を活用しましょう。

また、以下の借入金額別の利息と返済額がわかる表も、申込や借入希望額を判断する材料にしてください。

| 借入額 | 返済回数 | 最低返済額(毎月) | 利息 | 返済額 (借入額+利息) |

|---|---|---|---|---|

| 10万円 | 32回 | 4,000円 | 26,294円 | 126,194円 |

| 30万円 | 36回 | 11,000円 | 88,481円 | 388,481円 |

| 50万円 | 58回 | 13,000円 | 50,581円 | 750,581円 |

| 100万円 | 53回 | 26,000円 | 371,095円 | 1,371,095円 |

| 200万円 | 96回 | 36,000円 | 1,433,686円 | 3,433,686円 |

| 300万円 | 136回 | 46,000円 | 3,247,186円 | 6,247,186円 |

※借入金額50万円までは年18.0%、借入金額100万円は年15.0%を適用し、約定日制(毎月25日などの一定日)に返済するケースを想定しています。

返済額・返済回数を試算できる!

返済額・返済回数を試算できる!

体験談を紹介|金利年18.0%でアイフルを契約した工藤さんにインタビュー

アイフルの金利は大手消費者金融カードローンの中では、平均的な利率となります。

実体験として、アイフルとアコムを契約した経験がある工藤さん(仮名)のインタビューを紹介します。アイフルの金理と他社の比較ができるでしょう。

| 項目 | 詳細 |

|---|---|

| 年齢 | 26歳 |

| 住居地 | 岐阜県 |

| 職業 | 医療関係 |

| 年収 | 約350万 |

| 家賃 | 4万7,000円(一人暮らし) |

| 項目 | アイフル | アコム |

|---|---|---|

| 借入限度額 | 30万円 | 30万円 |

| 金利 | 年18.0% | 年18.0% |

工藤さんは成人式の際に着物をレンタルする必要があったが、レンタル料を用意できずカードローンを利用しました。最初はアイフルで契約したが、利用限度額が必要な額に足りなかったため、その後アコムも契約したとのことでした。

アイフルもアコムはどちらも即日に借りられた

マネット

編集者

工藤さん

工藤さん

マネット

編集者

工藤さん

最低返済額の返済だと元金がなかなか減らない

マネット

編集者

工藤さん

マネット

編集者

工藤さん

マネット

編集者

工藤さん

詳しいインタビュー内容は以下の記事で紹介しています。

アイフルで利息負担を抑える方法5選

審査で決定されるアイフルの適用金利はコントロールできませんが、契約後に金利を下げたり、利息負担を軽減したりする方法はあります。

借入前に確認しておき、できるものから取り組んでみましょう。

アイフルで利息負担を抑える方法5選 |

- 最大30日間の無利息期間を利用する

- 利用限度額を上げて「適用金利」を下げる

- おまとめローンの「おまとめMAX」を利用する

- 「一括返済」を活用する

- 「随時返済」を定期的におこなう

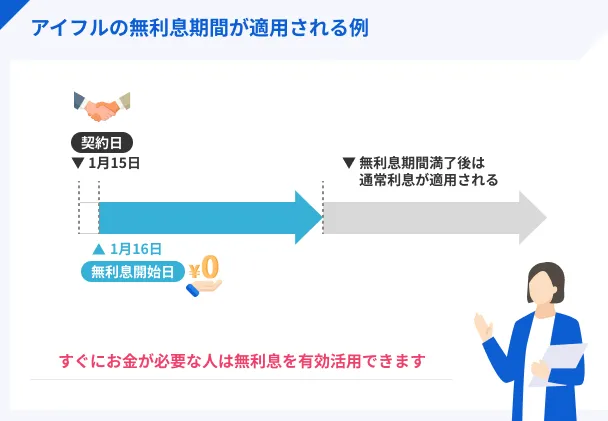

①最大30日間の無利息期間を利用する

アイフルでは、初回契約者を対象に「最大30日間利息0円サービス」が適用されます。

30日間は利息がかからないため、「借入額=返済額(手数料などは除く)」となるサービスです。

ただし、アイフルの無利息サービスは契約日の翌日から30日間が適用期間です。

たとえば契約3日後に借入をした場合、無利息期間が適用されるのは27日間となります。

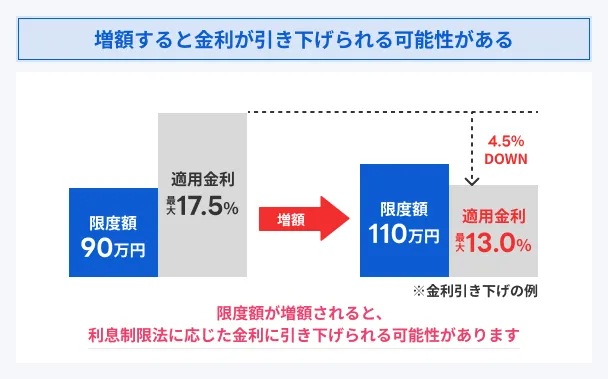

②利用限度額を上げて「適用金利」を下げる

利用限度額を上げて適用金利を下げることで、利息を減らす方法もあります。

アイフルでは利用限度額に応じて適用金利が変わるため、年18.0%だった金利が、利用限度額を100万円〜300万円にすることで年12.0%まで下がる可能性があります。

| 利用限度額 | 金利 |

|---|---|

| 10万円 | 年18.0% |

| 50万円 | 年18.0% |

| 100万円 | 年15.0% |

| 200万円 | 年15.0% |

| 300万円 | 年12.0% |

利用限度額の引き上げを希望する場合は、最新の収入証明書を準備したうえで、スマホアプリから申請・書類提出をおこなってください。

審査結果は、利用限度額や適用金利が変更になった場合に限り、2営業日を目処にメールもしくはSMSで通知されます。

増額審査では「返済能力があるか」「安定した収入を得ているか」を再確認します。

今までの利用実績が加味されるため、滞納など審査に落ちる要素がある場合は控えましょう。

貸金業務取扱主任者|手塚大輔

増額申請では「逆に利用限度額が下がる可能性」もあります

増額申請を受けてアイフルが改めて審査をおこなった結果、他社借入状況や滞納を理由に、利用限度額が下げられる可能性があります。

少しでも不安がある場合は増額申請は一度見送るようにしましょう。

③おまとめローンの「おまとめMAX」を利用する

アイフルのおまとめローン「おまとめMAX」を利用することで、金利や利息を下げられる可能性があります。

おまとめローンとは、消費者金融や銀行カードローン、クレジットカードのリボなどの複数の借入をまとめられる商品です。

複数の借入をひとつの商品にまとめることで適用金利が下がる可能性があり、利息を抑えることにつながります。

また、毎月の返済日が1回になるため、返済管理がしやすくなります。

④「一括返済」を活用する

アイフルを含むカードローンでは、お金を借りた日数に対して利息が発生するため、借入期間を短くすることで利息負担を抑えられます。

ボーナスなど、返済に充てるまとまったお金を用意できた場合、一括返済をおこなうことで借入期間が短くなり、今後発生する予定だった利息負担を軽減できます。

たとえば30万円を36回で返済するローンの場合、通常通り毎月返済した場合と、返済11回目で一括返済した場合とでは、総返済額に48,000円以上の差が出ます。

▼①金利 年18.0%|「借入金額30万円を36回払い」で返済する場合

| 借入額 | 返済回数 | 返済額 (毎月) |

利息 | 借入残高 | 総返済額 | |

|---|---|---|---|---|---|---|

| 数値 | 30万円 | 36回 | 11,000円 | 88,481円 | 0円 | 388,481円 |

▼②金利 年18.0%|「借入金額30万円を10回払い+一括返済」で返済する場合

10回払いした段階での条件 |

- 借入額:30万円

- 返済回数:10回

- 返済額(毎月):11,000円

- 利息:35,805円

- 借入残高:230,386

| 11回目の 返済額 |

利息 | 借入残高 | 総返済額 | |

|---|---|---|---|---|

| 数値 | 230,386円 | 3,522円 | 0円 | 340,386円 |

⑤「随時返済」を定期的におこなう

一括返済以外にも、利息を抑える方法として随時返済があります。

追加返済(随時返済・繰り上げ返済)毎月支払う最低返済額とは別に返済をおこなうことで、返済回数と利息を抑えることができる返済方法です。

一括返済のようにまとまったお金が用意できなくても実行できる返済方法なので、ぜひ活用してみてください。

たとえば、30万円を最低返済額で返済した場合と随時返済をした場合とでは、返済額に37,000円以上の差が発生します。

▶金利 年18.0%|借入金額30万円の場合

| 最低返済額のみで 返済した場合 |

繰上返済を併用して 返済した場合 |

|

|---|---|---|

| 返済額(毎月) | 11,000円 | 11,000円 |

| (10回目の返済から5日後に) 繰上返済 |

ー | 100,000円 |

| 返済回数 | 36回 | 24回 |

| 利息総額 | 88,621円 | 51,085円 |

| 返済総額 | 388,621円(①) | 351,085円(②) |

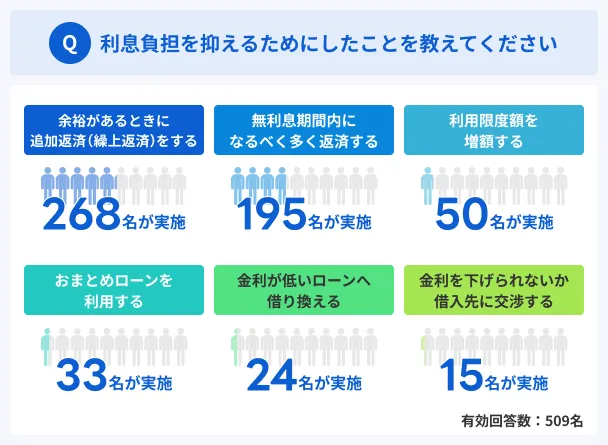

マネットでは、アイフルも含めた大手消費者金融ユーザーに利息負担を抑えるためにおこなったことを調査しました。

その結果、「余裕があるときに追加返済(繰上・随時返済)をする」がもっとも多くの人が実践していることがわかりました。

このことからも、随時返済は多くの人にとって実践しやすく、また効果も期待できることがうかがえます。

貸金業務取扱主任者|手塚大輔

随時返済の方法は3パターンあります

随時返済は、好きなタイミングで「ATM」「振込」「インターネット返済」のいずれかの方法で返済できます。

また、返済期日に最低返済額よりも多く支払うこともできるので、無理のない範囲で返済を検討してください。

返済に遅れると年20.0%の遅延損害金が発生する

アイフルの金利は年3.0〜18.0%ですが、返済が遅れた場合、返済期日の翌日から年20.0%の遅延損害金が発生します。

遅延損害金たとえば借入金額30万円、毎月の返済額11,000円のカードローンを支払い期日から10日経過して返済する場合、以下の計算から遅延損害金は1,643円となります。

貸金業務取扱主任者|手塚大輔

返済が遅れた場合、信用情報にも登録されます

返済が遅れた場合は遅延損害金が発生する以外にも、信用情報に登録され、今後のローン契約などの審査に支障をきたす場合があります。

カードローンやクレジットカードの支払い期日から61日以上経過すると登録されるので、長期間の滞納はしないでください。

アイフルより利息負担が軽減できるカードローンもある

アイフルの金利が高いと感じる場合は、アイフルよりも利息負担が軽減できるカードローンを検討するのも一つの方法です。

アイフルよりも利息負担が抑えられるカードローン |

- 無利息期間が最大365日の「レイク」

- 上限金利が14.5%の「三井住友銀行カードローン」

- 上限金利が14.0%の「みずほ銀行カードローン」

また、レイクなら50万円以上の契約かつWeb申込の場合に限り、59日以内の収入証明書の提出・登録完了で365日の無利息期間が利用可能です。

銀行カードローンの場合、三井住友銀行カードローンが上限金利14.5%、みずほ銀行カードローンが上限金利14.0%などと低金利で、利息の負担を抑えられます。

| 公式サイト | 無利息期間 | 金利 | 借入限度額 | 審査時間 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 最大 800万円 | 最短3分 |

|

|

詳細は こちらへ |

①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 最大 500万円 | お申込み完了後、最短15秒で審査結果を表示※ |

プロミス ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

よくある質問

まとめ

アイフルの金利は、大手消費者金融の中では平均的な水準です。

無利息期間や随時返済を利用して、利息の金額を少なくする工夫もできます。

それでも金利の高さが気になる人は、プロミスやレイクなど、アイフルよりも利息負担を抑えられる別のカードローンを選択するのも有効な方法です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルへの申込は、「満20歳以上69歳まで」「定期的な収入と返済能力を有する」という申込条件を満たすことが前提になります。

申込条件を満たしたうえで、審査で重視される「属性情報」「信用情報」「他社借入状況」の3項目を確認しましょう。