dスマホローンの金利は高い? 金利や利息を抑える方法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- dスマホローンの上限金利は年17.9%で大手消費者金融と同水準

- 随時返済や一括返済をうまく活用すると利息負担を減らせる

- dスマホローンはWEBやアプリで24時間365日申込が可能

dスマホローンの金利は年3.9~17.9%で、大手消費者金融と同程度です。

しかし、大手消費者金融の中には、dスマホローンより「無利息期間」が長い商品があるため、利息を抑えた人は大手消費者金融を利用するのも一つの手段です。

記事では、dスマホローンと消費者金融の金利の違いや、利息を抑えて返済するコツを解説します。

dスマホローンより利息を抑えやすい商品も紹介するので、金利や利息が気になっている人に役立つ内容となっております。

dスマホローン

※お申込み時間や審査によりご希望に添えない場合がございます。

dスマホローンの金利は消費者金融カードローンと同じ程度

dスマホローンの金利は、年3.9~17.9%です。大手消費者金融と同水準に設定されています。

| 金利 | 公式サイト | |

|---|---|---|

|

|

年3.9 ~ 17.9% 基準金利 |

詳細は こちらへ |

|

|

年3.0 ~ 18.0% | 詳細は こちらへ |

|

年2.5 ~ 18.0% | 詳細は こちらへ |

|

年3.0 ~ 18.0% | 詳細は こちらへ |

|

年4.5 ~ 18.0% | 詳細は こちらへ |

|

年3.0 ~ 18.0% | 詳細は こちらへ |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

■算出における前提条件

・返済サイクル:35日ごと

・ご返済日:返済期日当日にご返済

・お借入頻度:はじめてのお借入以降、追加借入なし

・契約変更:半年間の契約変更はなし

※アコムではじめての契約時に適用される金利30日間0円は考慮せず計算

プロミス ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

実際に適用される金利は審査によって決まるので、同じカードローンでも利用者ごとに差があります。

優遇金利が適用されると金利が最大年3.0%下がる

dスマホローンでは、一定の条件を満たせば契約時の金利よりも低くなる、優遇金利と呼ばれるサービスをおこなっています。

優遇金利が適用された場合の金利は、年0.9%~17.9%です。大手消費者金融カードローンの下限金利は年4.0%程度が相場なので、大幅に金利を抑えられることがわかります。

dスマホローンで優遇金利を受ける条件は、以下の3つです。

| 優遇金利を受ける条件 | 優遇金利 |

|---|---|

| ドコモの回線契約 | 年-1.0% |

| dカード契約 | カードの種類に応じて最大年-1.5% |

|

dスマホローンの返済を d払い残高からおこなう(月1回以上) |

年-0.5% |

優遇金利の判定は、毎月25日または26日時点の情報をもとにおこなわれ、翌月1日から適用されます。

判定について詳しく知りたい人は、dスマホローンの利用規約をチェックしてみてください。

dスマホローンの金利をもとに利息を計算する方法

同じ借入金額や金利でも、返済期間によって利息や返済総額は変わります。実際にdスマホローンへ申込する前に、利息や返済総額のシミュレーションをしておきましょう。

カードローンの利息は、借入金額×金利÷365日×借入日数で計算できます。

※うるう年の場合は366日

ここでは、金利年17.9%で30万円を借入した場合に発生する利息や、返済総額のシミュレーションを紹介します。

年17.9%で30万円を借入した場合の返済シミュレーション

dスマホローンの公式サイトでは、借入希望額と借入利率を入力すると、返済額や返済回数、利息を算出できる返済シミュレーションを利用できます。

貸付利率を年17.9%、借入金額額を30万円とした場合、返済シミュレーションでは以下の結果となります。

| 項目 | シミュレーション結果 |

|---|---|

| 毎月の返済額 | 12,000円 |

| 返済回数 | 32回 |

| 利息 | 80,691円 |

| 総返済額 | 380,691円 |

32回で借入した元本と利息をすべて返済する場合、返済する利息の総額は80,691円です。

返済期間が長くなるほど利息の負担も大きくなるので、なるべく早めの完済を心掛けましょう。

WEBなら24時間365日受付

WEBなら24時間365日受付

dスマホローンの金利・利息を抑える方法

dスマホローンでお金を借りるなら、返済時の負担を少しでも減らしたいと考える人も多いのではないでしょうか。

金利・利息を抑えて借入をするためのポイントはいくつかあります。

dスマホローンの金利・利息を抑える方法 |

- 利用限度額の増額を希望する

- dポイントクラブ会員ランクに応じた無利息サービスを利用する

- お金に余裕があるタイミングで随時返済・一括返済をする

毎月の返済に不安を感じている人は、ぜひ参考にしてみてください。

利用限度額の増額を希望する

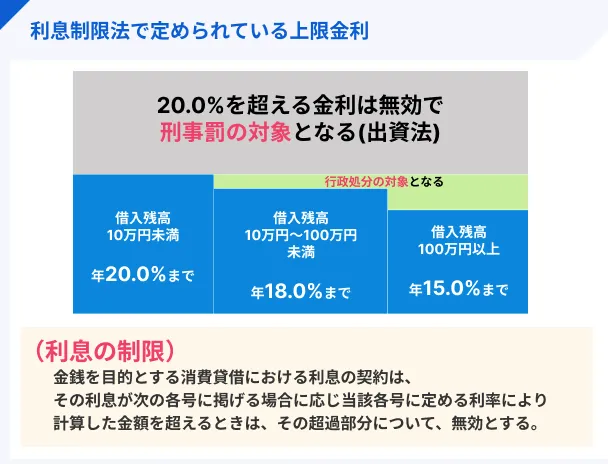

カードローンやクレジットカードのキャッシングの金利は、利息制限法によって上限が定められています。

利息制限法

利息制限法

そのため、dスマホローン契約時の利用限度額が100万円未満に設定されていた場合、100万円以上へ増額すれば金利が下がる可能性があります。

利用限度額の増額は、dスマホローンのアプリかWEBサイトの「ご契約極度額の確認・変更」から申請が可能です。新規の融資が停止されている人や滞納中の人は、増額の申込ができないので注意しましょう。

また、増額時も審査を受ける必要があります。審査の結果によっては希望より少ない金額での増額となったり、反対に利用限度額が下がったりする可能性もあるため、慎重に検討してから申込してください。

dポイントクラブ会員ランクに応じた無利息サービスを利用する

dスマホローンでは、dポイントクラブ会員を対象に、はじめての契約日から30日間の利息が0円になる無利息キャンペーンをおこなっています。

無利息で借りられる金額の上限は、会員ランクごとに異なります。

会員ランクごとのキャンペーン適用上限額 |

- 5つ星:300万円

- 4つ星:100万円

- 3つ星:70万円

- 2つ星:30万円

- 1つ星:10万円

dスマホローンの契約手続きが完了するまでにdアカウントでログインし、キャンペーンへエントリーする必要があるので、アカウントがない人は事前に登録しておきましょう。

無利息期間が長い大手消費者金融も検討しよう

レイクではじめて契約する人は、Web申込かつ所定の条件を満たした場合に、365日間無利息または60日間無利息が適用されます。

dスマホローンでは無利息期間が短いと感じる人は、選択肢に入れてみましょう。

最短20分※で融資完了

最短20分※で融資完了

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込が可能です。

一部金融機関および、メンテナンス時間等を除きます。

他社のカードローンも、dスマホローンを検討している人にもぜひチェックしてほしい便利なサービスが充実しています。申込のタイミングや審査状況にもよりますが、大手消費者金融では最短3~20分で融資が可能です。

申込から契約、返済までの手続きをすべてWEBやアプリのみでおこなうことも可能なので、時間や場所を選ばずスムーズに手続きを進められます。

カードなしで借入できるスマホATMや提携ATMなど、用途に応じて柔軟に借入方法を選べるのも大手消費者金融の強みと言えるでしょう。

お金に余裕があるタイミングで随時返済・一括返済をする

dスマホローンの返済日は毎月27日ですが、それとは別に利用者の都合が良いタイミングで随時返済や一括返済もできます。

随時返済とは、毎月の返済日とは別に任意の金額を返済することです。一方、一括返済は借入残高と利息をまとめて返済する方法を意味します。

随時返済や一括返済をすると完済までの期間を短くでき、利息による負担を軽減できるメリットがあります。

随時返済の方法は、「d払い残高からの返済」か「指定口座への振込」の2種類です。

d払い残高から返済する流れ |

- アプリまたはWEBにログインし、ホーム画面の「ご返済」から「d払い残高」を選択

- 返済したい金額を入力し、「ご返済内容を確認する」をタップ

- 内容に問題がないか確認し、「ご返済する」をタップ

指定口座へ振込をする流れ |

- アプリまたはWEBにログインし、ホーム画面の「ご返済」から「銀行振込」を選択

- 振込先の銀行口座情報」画面に表示される銀行口座へ振込する

借入した元本と利息をまとめて一度に返済する一括返済の場合も、d払い残高からの返済か銀行振込を選べます。銀行振込の場合は手数料がかかるので、出費を少しでも減らしたい人はd払い残高からの返済を検討しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

随時返済・一括返済は、賞与が入る月にする人が多くいます。また、小さな節約を重ね、浮いたお金を返済に回す人もいます。

dスマホローンの申込から返済までの流れ

dスマホローンの利用を具体的に検討しているのであれば、スムーズに借入をするためにも、手続き方法の詳細をチェックしておくことが重要です。申込から返済までの流れに沿って見ていきましょう。

- WEB・アプリから申込

- 審査に通過したら契約手続き

- 希望の方法で借入

- 返済は口座振替

WEB・アプリから申込

dスマホローンは、24時間365日いつでも好きな時間に申込ができます。

手続きはWEBまたはアプリで完結できるので、書類を郵送したり、店舗へ手続きに行ったりする手間を省ける点がメリットです。

申込にはdアカウントが必要なので、前もって登録を済ませておきましょう。ログイン後、氏名や住所、勤務先などの情報を入力してください。

審査には、本人確認書類に加えて収入証明書類が必要になるケースもあります。書類の発行には時間がかかるケースもあるので、余裕をもって準備をしてください。

WEBなら24時間365日受付

本人確認書類として提出できる書類

dスマホローンでは、運転免許証または運転経歴証明書を本人確認書類として提出できます。

運転免許証や運転経歴証明書を持っていない場合は、以下の書類を用意しましょう。

運転免許証や運転経歴証明書を持っていない場合の提出書類 |

- 日本国籍の人:パスポート(2020年2月3日以前に発行されたもの)やマイナンバーカード

- 外国籍の人:在留カードや特別永住者証明書

本人確認書類に記載されている氏名・住所と現在の情報が異なるときは、追加で以下のいずれかを提出する必要があります。

本人確認書類の氏名・住所が現在の情報と異なるときの必要書類 |

- 納税証明書

- 公共料金領収書

- 戸籍謄(抄)本

- 住民票

- 住民基本台帳カード

- 年金手帳

- 健康保険証

収入証明書類として提出できる書類

dスマホローンに申込する際、収入額を証明できる書類の提出を求められるケースもあります。

収入証明書類が必要になるケース |

- dスマホローンとdカードのキャッシングサービスで借りている金額の合計、または利用限度額が50万円を超える場合

- 他社借入をあわせた金額が100万円を超える場合

条件に当てはまる場合は、以下のうちいずれかの書類を提出しましょう。

収入証明書類として提出できる書類 |

- 源泉徴収票

- 年金通知書

- 確定申告書・青色申告決算書・収支内訳書

- 所得証明書(課税証明書)

- 支払調書

- 給与の支払い証明書

- 納税通知書・納税証明書

- 年金証書

書類ごとに有効期限が異なるので、提出前に必ず確認してください。また、収入証明書類を提出しても、審査の結果によっては借入ができない可能性もある点に注意が必要です。

審査に通過したら契約手続き

申込が完了したら、審査結果の連絡を待ちましょう。審査結果は、登録したメールアドレス宛てのメールや、dスマホローンアプリの通知で確認できます。

審査にかかる時間は申込の内容や審査状況によって異なりますが、17:00までに申込手続きが完了すれば、最短で当日中の借入が可能です。

審査の進捗状況は、dスマホローンアプリまたはWEBで確認できます。審査結果がなかなか届かないときは、以下の対処法を試してみてください。

dスマホローンの問い合わせ専用ダイヤルの番号は、0120-818-360です。受付時間は10:00~18:00なので、当日中に対応してほしい場合は、午前中など早い時間帯に電話をすることをおすすめします。

審査に通過したら、WEBまたはアプリから契約手続きをしましょう。

希望の方法で借入

dスマホローンの借入方法は、d払い残高へのチャージか、登録した金融機関口座への振込の2種類です。

d払い残高へのチャージは、dスマホローンのアプリまたはWEBからできます。ログイン後、「借入する」ボタンから希望する金額を入力し、SMS認証や暗証番号認証の手続きへ進みましょう。借入手数料は無料で、1,000円単位のチャージが可能です。

金融機関口座への振込を希望する場合は、アプリまたはWEBへログインし、「借入する」を選択してください。続けて、d払い残高へチャージをするときと同様に希望の借入額を入力し、内容を確認したら手続きは完了です。

口座振込の場合も手数料はかかりませんが、借入できる最低金額は10,000円からなので注意しましょう。

返済は口座振替

毎月の返済額は、契約時に登録した返済用の口座から自動で引き落とされます。

返済日は毎月27日ですが、金融機関の休業日にあたる場合は翌営業日の引き落としです。はじめてdスマホローンを利用する場合、借入をした日によって初回返済日が変わるので必ずチェックしておきましょう。

借入日が11~末日の場合:借入日の翌月の27日

次回の返済日は、アプリやWEBの「ご返済」ページでも確認できます。

口座残高が不足していると、引き落としに間に合わず滞納してしまう可能性があります。返済を滞納すると遅延損害金が発生したり、場合によっては担当者から電話がかかってきたりとリスクも多いので、早めに入金を済ませましょう。

遅延損害金

dスマホローンや金利に関するよくある質問

まとめ

dスマホローンの金利は大手消費者金融と大きな差はないものの、優遇金利の適用によって返済の負担を大幅に減らせる可能性があります。

優遇金利のほかにも、利用限度額の増額や一括返済、随時返済など、金利や利息を抑える方法は多くあるので、自分に合った方法を選びましょう。

しかし、金利や利息を抑えられたからといって必要以上に借入すると、後から返済が困難になる可能性もあります。無理なく返済を続けるためにも、計画的な利用を心掛けてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

上記の表からわかる通り、多くの消費者金融は上限金利が年18.0%です。dスマホローンの上限金利は年17.9%でわずか0.1%の違いですが、想定以上にこの違いが支払額に影響することもあります。特に、借入額が高額かつ返済期間が長期な場合は利息が増えやすいため、金利を重視して借入先を選ぶようにしてください。