愛媛銀行カードローンで審査落ちした5つの原因と今からできる打開策

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 愛媛銀行のカードローンでお金を借りたい

- 審査に落ちたらどうすればいい?

- 今すぐお金を借りるには?

愛媛県を中心に展開する愛媛銀行では「ふるさとの発展に役立つ銀行」「たくましく発展する銀行」「働きがいのある銀行」の3つを経営理念としている、地域密着の銀行です。

愛媛銀行では、数多くのカードローンを提供しており、ご自身に合った商品を選択できるのが大きな特徴です。

しかし、 どのカードローンを選択するにしても、実際に利用するには審査に通過しなければいけません。

そこで本記事では、愛媛銀行カードローンの審査の特徴、審査に落ちる原因などを詳しく解説していきます。

↓【審査に落ちた人は消費者金融を検討】↓

| 公式サイト | 金利 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短20分※1 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短25分融資の可能※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

愛媛銀行のカードローンとは

愛媛銀行では、以下のカードローンを提供しています。

愛媛銀行のカードローン |

- ひめぎんアプリカードローン

- ひめぎんクイックカードローン

- ひめぎんカードローン・サポート

愛媛銀行が提供しているカードローンは、どれもアプリやWEBからの申込が可能なため、来店の必要がなく、場所を選びません。

たとえば、ひめぎんアプリカードローンは、愛媛銀行口座を持っている人なら「ひめぎんアプリ」から申込ができます。アプリにログインして「アプリカードローン」を選択するだけで申込へ進めます。

普段から愛媛銀行口座を利用しているなら、アプリカードローンは特に申込がしやすく、審査までスムーズに進められるので、ぜひ活用してください。

ひめぎんアプリカードローン

画像引用:愛媛銀行|アプリカードローン

| 金利 | 年3.8%~年13.8% |

| 極度額 | 10万円~500万円 |

ひめぎんアプリカードローンは、その名のとおりアプリで借入から返済、返済管理が可能です。

急にお金が必要になった時も、スピーディーにアプリで対応することができます。

ただし、愛媛銀行口座を持っていないと申込ができないため、利用を検討している人は予め口座を開設しておきましょう。

ひめぎんクイックカードローン

ひめぎんクイックカードローン

コンビニ・ATM利用手数料無料

ひめぎんクイックカードローンのコンビニATM(セブン銀行ATM・ローソン銀行ATM・イーネット)ご利用手数料は、月4回まで無料になります。

ひめぎんクイックカードローンは、愛媛銀行の口座がなくても申込ができるカードローンです。返済用口座は不要で、借入の際は愛媛銀行以外の口座へ振込してもらうことも可能です。

また、ひめぎんクイックカードローンは新規WEB完結で申込をした場合、契約日から30日間は無利息で利用できます。

銀行カードローンで無利息サービスを提供しているところは少ないため、利息を抑えたい人に向いているカードローンです。

ひめぎんカードローン・サポート

画像引用:愛媛銀行|ひめぎんカードローン・サポート

| 金利 | 年5.0%~年14.6% |

| 極度額 | 10万円~500万円 |

ひめぎんカードローン・サポートは、会社代表者、個人事業主、パート・アルバイト、配偶者に安定した収入のある専業主婦も申込可能なカードローンです。

上記の人は「収入が安定していないため申込不可」とされるところも多いですが、ひめぎんカードローン・サポートでは問題なく申込可能です。幅広い人に向いているカードローンです。

愛媛銀行のカードローン審査の特徴

愛媛銀行では複数のカードローンを提供しており、ご自身に合った商品を選べるものの、結局のところ利用するには審査に通過しなければいけません。

どの商品を選ぼうと、審査に通過しなければお金は借りられないということです。

そのため、申込をする際は、審査の特徴についても正しく理解しておきましょう。

SMBCコンシューマーファイナンスやアイフルが保証会社

愛媛銀行カードローンの審査は、愛媛銀行だけでなく保証会社もおこなっています。

| カードローン | 保証会社 |

|---|---|

| ひめぎんアプリカードローン | 記載なし |

| ひめぎんクイックカードローン | SMBCコンシューマーファイナンス(株) |

| ひめぎんカードローン・サポート | アイフル株式会社 |

つまり「SMBCコンシューマーファイナンス株式会社」や「アイフル株式会社」から返済能力を認めてもらえない限りは審査に通過できないということです。

また「SMBCコンシューマーファイナンス株式会社」や「アイフル株式会社」が審査をするということは、それぞれが提供している消費者金融のプロミスやアイフルで過去にトラブルを起こしている人は審査に落ちやすくなるとも考えられます。

審査には1日から1週間程度かかる

愛媛銀行カードローンの審査にかかる日数は具体的には明記されていません。

一般的に銀行カードローンは審査に1日から1週間程度かかります。そのため、愛媛銀行に関してもおおむね1日から1週間程度と考えましょう。

なお、銀行カードローンは、審査の際に警察庁データベースへの照会が義務付けられている都合上、申込の当日中に融資を受けられない可能性が高いです。

そのため、急いでいる場合は別の選択肢を検討しましょう。

愛媛銀行カードローンの審査に落ちる5つの原因

他の金融機関も同様ですが、通過基準は非公開ですし、審査に落ちた明確な原因は教えてもらえません、

しかし、多くの場合で審査に落ちる原因というのは以下の5つに絞られます。

審査に落ちる主な原因 |

- 申込情報に虚偽がある

- 安定した収入がない

- 他社からの借入が多すぎる

- 複数社へ同時に申込している

- 信用情報に問題がある

申込情報に虚偽がある

愛媛銀行のカードローンでは、申込者が提出した本人情報に誤りがあると、審査に落ちる可能性があります。

単なる入力ミスであれば、訂正を求められるだけですが、明らかな虚偽申告であると判断された場合は「信用できない」と思われてしまい審査に落ちてしまいます。

【注意】虚偽申込をしてはいけません |

- すでに退職した勤務先を申告する、年収を偽る、勤務先を大手の会社に書き換えるなどの、事実ではない虚偽の申告は、審査時の在籍確認や信用情報に照会によって嘘であることが発覚します。虚偽の申告は審査に通らないだけでなくさまざまなトラブルに発展する可能性もあるので避けましょう。

安定した収入がない

返済能力の有無を判断するうえで、安定した収入は重要な要素です。

愛媛銀行カードローンでは、以下の項目から申込者の返済能力・収入の安定性を確認します。安定した収入がない人も、愛媛銀行カードローンで審査に落ちてしまう可能性があります。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模

- 直近の年収

これらの内容を総合的に判断して「安定した収入がない」と見なされた場合は、審査に落ちてしまいます。

たとえば、転職後1カ月も経っていない状況では、給与が安定していると判断できないため、審査に落ちる可能性が高くなります。

他社からの借入が多すぎる

愛媛銀行カードローンの審査では、他社の借入状況も確認されます。

借入件数・金額があまりにも多すぎると、多重債務状態であると判断されてしまい、審査に落ちる可能性が高くなります。

返済能力の有無は、審査において重要な指標のため、他社借入が多いと「低下している」もしくは「ない」と判断されやすくなります。

他社借入が多い場合は、まず減らすことからはじめてください。また、自分で解決できない場合は専門家への相談も視野に入れ、行動しましょう。

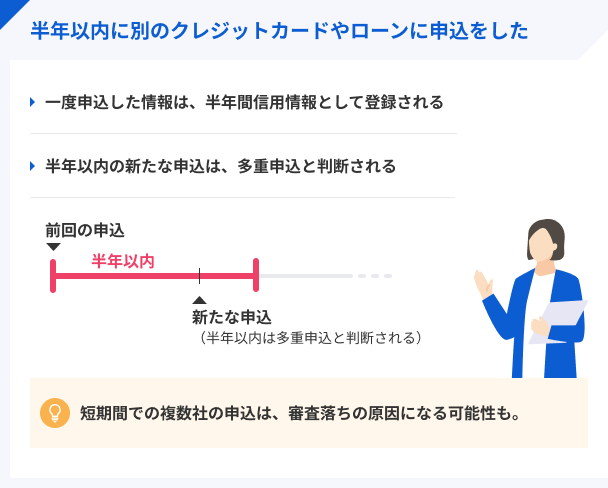

複数社へ同時に申込している

今現在、4社以上のカードローンを同時利用している人は、愛媛銀行から多重債務状態にあると判断される可能性があります。

多重債務状態の人は貸し倒れの可能性が高く、カードローンのみならず各種ローン審査において不利になります。また、年収に対して借入金額があまりにも多すぎる場合も、審査に通過するのは困難になると考えておいてください。

多重債務に陥っている人は、おまとめローンの利用や、専門家への相談など、別の選択肢を検討しましょう。

多重債務

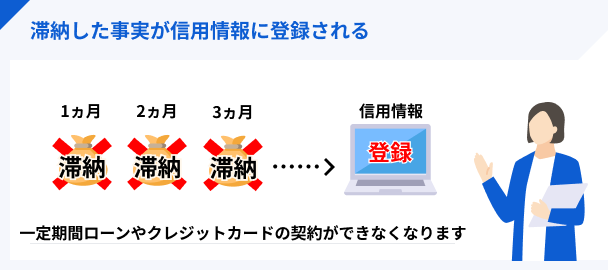

多重債務信用情報に問題がある

愛媛銀行カードローンの審査では、信用情報を照会し、過去におこなった金融取引の状況を確認されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です

つまり、他社で発生した長期滞納や、債務整理をしたことも信用情報から確認されるということです。

結果として、長期滞納や債務整理といった問題がある人は、一定期間は審査に通過できません。

普段から信用情報にネガティブな情報が登録されないように、お金の管理を徹底して返済に支障が出ないよう心がけましょう。

審査に落ちてもお金が必要なときの打開策

愛媛銀行カードローンの審査に落ちた場合、別の方法でお金を工面する必要が出てきます。

以下に当日中にすぐにお金を工面する方法をまとめたので「お金が急ぎで必要」という場合はぜひ参考にしてください。

お金が必要なときの対処法 |

- リサイクルショップへ行き不用品を売る

- 質屋へ行きお金を借りる

- 家族や知人に借りる

- 審査が早い消費者金融カードローンを利用する

リサイクルショップへ行き不用品を売る

家に不用品がある場合は、リサイクルショップへ売りに行きましょう。店舗まで足を運んで査定をしてもらえば、その場で買取金額をすぐに受け取れます。

愛媛には松山市周辺のエリアなら数多くのリサイクルショップがあるので、ぜひ利用してみてください。

松山市周辺のリサイクルショップ |

- リサイクルショップしゃむろっく

- リサイクルショップ FROM HER. 松山店

- りさいくるや など

なお、リサイクルショップが混雑していると営業時間中に査定してもらえない場合もあるので、時間委余裕を持って向かうことを推奨します。

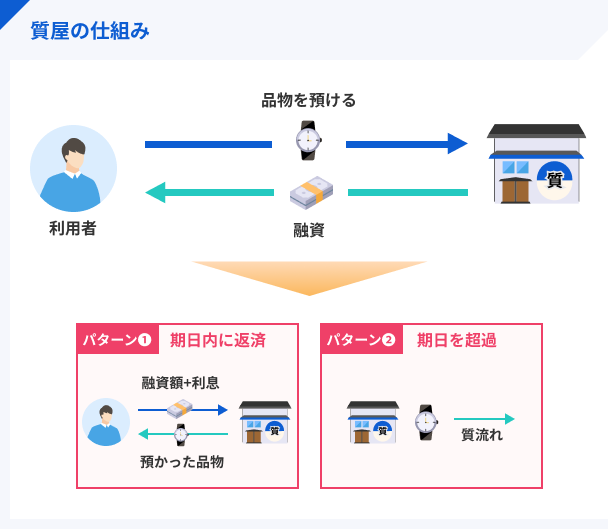

質屋へ行きお金を借りる

自宅に価値のある品物があれば、質屋へ行き担保として預けることでお金を借りられます。貴金属やブランド品、宝石などを探してみましょう。

リサイクルショップとは違い、売るわけではなく担保として預けるだけなので、借りたお金と利息を返したら預けた品物は返してもらえます。(売却も可能です)

特に松山市駅周辺に質屋は数多くあるので、近くに住んでいる人は利用を検討してみてください。

松山市周辺の質屋 |

- 質屋かんてい局 松山久万ノ台店

- 質屋キャッシュバンク松山東警察署前店

- 池田質舗 など

審査は不要なので、たとえ信用情報に問題があっても預けるものさえあれば借りられます。

注意点としては、預け入れる期限(多くは3カ月)を超えると質流れと言って取り戻せなくなってしまいます。

また、返済する際の利率は年利でなく月利で計算されるため、月0.95%〜8%と高めの設定になっている点を理解して利用を検討しましょう。

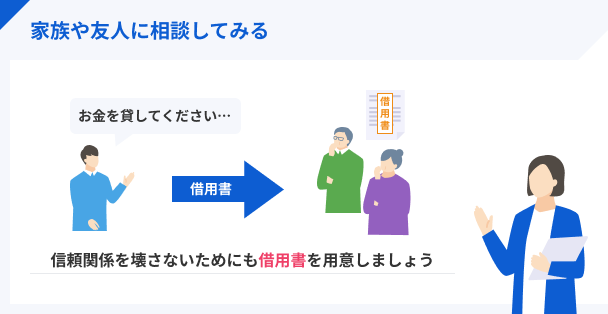

家族や知人に借りる

家族や知人から借りるという手段もあり、返済に対して融通が利くメリットがあります。

もちろん、家族や知人に借りる場合は相手を選ばなければいけませんし、相手に失礼のないように申し出ることも重要です。

頼み方によっては人間関係が悪化してしまうケースもあるので、最終手段として考えてください。

審査が早い消費者金融カードローンを利用する

審査スピードに定評のある消費者金融カードローンを利用すれば、申込をした当日中に融資を受けられるでしょう。

消費者金融も審査をおこなっているため、不安に感じる人もいるでしょう。しかし、愛媛銀行カードローンとは審査基準が異なるため、愛媛銀行カードローンとは違った結果になるケースも十分考えられます。

利息をおさえるなら「レイク」

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!

レイクではWEB申込なら最短25分で融資をしてもらえます。そのため、急いでいる場合に重宝するカードローンの一つとなっています。

また、レイクではじめて契約する人は、Web申込かつ所定の条件を満たした場合に、365日間無利息または60日間無利息が適用されます。

なお、公式サイトからは無利息サービスを活用したうえで返済シミュレーションができるので、一度どれくらいの利息になるのかチェックしてみましょう。

利用者の数で選ぶなら「アコム」

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムでは最短20分で融資をしてもらえます。また、アコムは振込スピードにも優れており、楽天銀行口座への振込なら最短10秒、ほかの金融機関でも最短1分です。

あくまで最短なので、振込申請する時間帯によっては対応までに時間がかかるケースもあるものの、いざというときにすぐに振込してもらいやすいため、さまざまな場面で重宝します。

融資スピードや振込スピードを重視している人は、アコムの利用を検討してみてください。

まとめ

愛媛銀行カードローンは、数ある銀行カードローンの中でも申込のしやすさに優れているといえます。

ひめぎんアプリカードローンならアプリから申込ができ、ひめぎんクイックカードローンなら愛媛銀行口座を持っていない場合でも申込できます。

とはいえ、申込をしたからといって必ずしも利用できるとは限りません。愛媛銀行カードローンを利用するには審査は必須です。

お金が必要なときの対処法 |

- リサイクルショップへ行き不用品を売る

- 質屋へ行きお金を借りる

- 家族や知人に借りる

- 審査が早い消費者金融カードローンを利用する

審査に落ちてしまった場合は、上記のように様々な行動を起こすことが重要です。

もし、信用情報に問題がない場合であれば、レイクやアコムなどのカードローンも検討してみてください。愛媛銀行カードローンとは審査基準が異なるため、違った結果が望めるかもしれません。

| 公式サイト | 金利 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短20分※1 | 初回契約日の翌日から30日間 |

|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短25分融資の可能※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

愛媛銀行カードローンは複数種類があり、目的別などで用途が分かれているため、幅広い層に融資をしてくれます。とはいえ、審査に落ちてしまった場合はほかの手段を検討しなければいけません。その1つに消費者金融への申込があります。審査基準が異なるため、違った結果になる可能性も十分あります。