武蔵野銀行カードローンの審査に落ちる原因は?在籍確認や厳しいと言われる審査基準を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 武蔵野銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

武蔵野銀行では、アプリから借入・返済ができるカードローン「むさしのスマートネクスト」を提供しています。しかし、利用できるのは武蔵野銀行の定める審査に通過した人だけです。

武蔵野銀行カードローンの審査に落ちてしまった場合、その理由は開示されません。ただし、自分の状況を分析すれば、審査落ちの原因はある程度推測できます。

また、武蔵野銀行カードローンの審査に落ちたからといって他社も契約できないとは限りません。カードローンによって審査基準が異なるため、他社に申込すれば審査に通過できる可能性があります。

本記事では、武蔵野銀行のカードローン審査に落ちる理由とお金が必要なときの対処法を解説します。

武蔵野銀行カードローン「むさしのスマートネクスト」の特徴

むさしのスマートネクスト

| 実質年率 | 1.4%〜14.8% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 公式サイト参照 |

おすすめポイント

武蔵野銀行では「むさしのスマートネクスト」というカードローンサービスを提供しています。

申込の際は来店が不要で、契約後は武蔵野銀行ATMをはじめ、全国の提携金融機関や提携コンビニなどのATMで利用できます。

また、武蔵野銀行アプリにて振替操作をすると、指定口座に振込ができるため、公共料金やクレジットカードなどの引き落としに際して残高不足を防げます。

さらに、借り換えにも対応しており、他社で利用しているカードローンの金利を見直したい人にも向いています。

武蔵野銀行アプリで借入・返済が可能

武蔵野銀行カードローンは、武蔵野銀行のATMやコンビニATMなど以外に、武蔵野銀行アプリでも借入・返済が可能です。

武蔵野銀行アプリは、普段の預貯金の確認や入出金明細の確認などでも利用可能なアプリとなっています。

そのため、普段から武蔵野銀行を使っている人にとって、利便性の高いカードローンです。

返済は月2,000円からでOK

武蔵野銀行カードローンの返済額は、毎月2,000円から(10万円以内の場合)のため、毎月の負担を押さえつつ、無理のない返済が可能です。

なお、返済額は以下のように借入額に応じて変化するため、事前に確認した上で、大まかな返済計画を立てておきましょう。

| 前月7日の貸越残高 | 返済額 |

|---|---|

| 2,000円未満 | 貸越残高全額 |

| 2,000円以上10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超70万円以下 | 12,000円 |

| 70万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超250万円以下 | 30,000円 |

| 250万円超300万円以下 | 35,000円 |

| 300万円超350万円以下 | 40,000円 |

| 350万円超400万円以下 | 45,000円 |

| 400万円超450万円以下 | 50,000円 |

| 450万円超500万円以下 | 55,000円 |

| 500万円超600万円以下 | 60,000円 |

| 600万円超700万円以下 | 65,000円 |

| 700万円超800万円以下 | 70,000円 |

武蔵野銀行のカードローン審査について

武蔵野銀行口座を持っている人にとって利便性の高い武蔵野銀行カードローンですが、利用するには申込後の審査を通過する必要があります。

審査に不安な人は、以下の審査の特徴をチェックしてから申込をしましょう。

返済能力が欠けていると判断されたら契約できない

武蔵野銀行カードローンの審査に通過できるのは、月々の返済を遅延なく続けられると判断された人だけです。

つまり、武蔵野銀行が基準としている返済能力があると判断されなければ、カードローンの契約をすることはできません。

申込者の中には審査に落ちてしまう人が一定数いるため、武蔵野銀行の利用頻度が高いから審査に有利というわけではないことを理解しておきましょう。

返済能力の調査

返済能力の調査エム・ユー信用保証株式会社も審査を担当

武蔵野銀行カードローンの審査は、武蔵野銀行だけではなく「エム・ユー信用保証株式会社」も担当しています。

つまり、武蔵野銀行以外に、エム・ユー信用保証株式会社にも返済能力を認められる必要があります。

ちなみに、エム・ユー信用保証株式会社は、三菱UFJフィナンシャル・グループ(MUFG)の一員で、以下の各銀行と提携しており、保証業務を担っています。

提携金融機関の例 |

- 三菱UFJ銀行

- みんなの銀行

- 北洋銀行

- 千葉銀行 他、計28行(2024年2月1日現在)

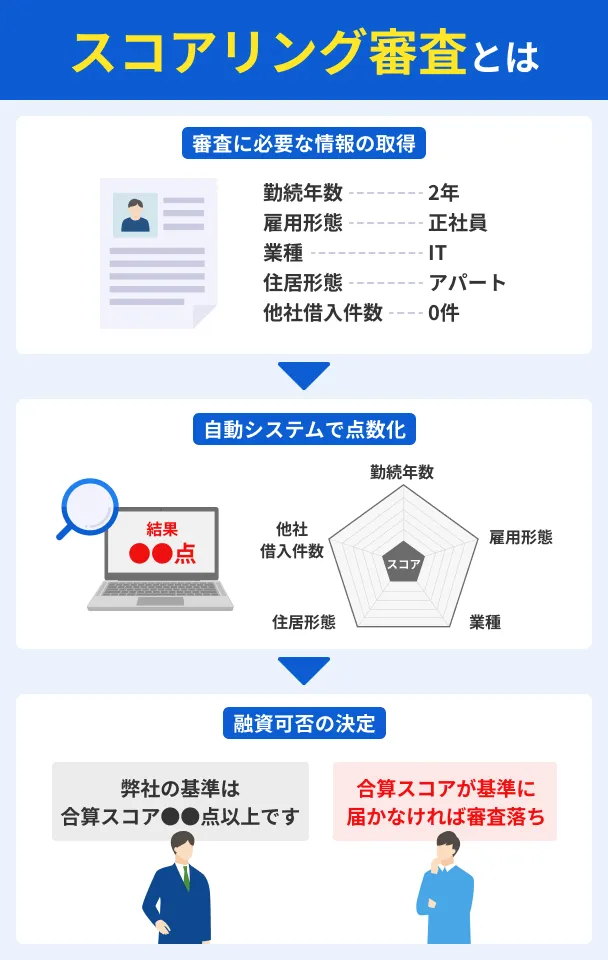

返済能力はスコアリング審査で数値化される

銀行や消費者金融のローン審査の多くは、審査の際にスコアリングシステムを採用しており、申込情報を数値化して返済能力を判断しています。

スコアリングとは=中略=

具体的には、カードの入会審査(初期与信)では、顧客の属性(年齢・年収・勤務先・勤続年数・居住状況等)や個人信用情報機関の個人信用情報を解析してスコアリング化し、またカード発行後の審査(途上与信)では、利用状況や支払状況をスコアリング化します。

スコアリングはコンピューターを利用した自動システムなため、審査基準を満たせていない場合は、審査に通過できません。

必要に応じて在籍確認が実施される

ローンの審査においては、申込者が返済能力を有しているかを確認するため、申告した勤務先に電話連絡をするケースがあります。これを一般的に「在籍確認」と呼びます。

武蔵野銀行が在籍確認が必要と判断した場合、書類の提出や勤務先への電話連絡をもってして、その人の勤務状況が確認されます。

その場合、申込者が在籍して収入を得ている状況が確認できない限り、カードローン契約はできないと考えておきましょう。

審査は1週間以上かかる場合がある

武蔵野銀行カードローンの審査にかかる時間は、公式では具体的に明記されていませんが、同行が提供しているフリーローンでは、最短2営業日で審査が完了します。

出典: 武蔵野銀行フリーローン|よくあるご質問Q.フリーローンの仮審査にかかる期間と仮審査結果の連絡方法について教えてください。

A.フリーローンの仮審査にかかる期間はお申込から最短2営業日程度となります。また仮審査結果については、SMS(ショートメッセージサービス)にてお知らせいたします。

あくまで最短時間になるため、休日を挟む場合などはさらに時間がかかり、1週間以上かかるケースもあります。

申込の当日中の融資は受けられないため、急いでいる場合は別の手段でお金を工面しましょう。

武蔵野銀行カードローンの審査に落ちる5つの原因

武蔵野銀行カードローンで審査落ちしてしまう原因は、審査が厳しいというよりも、利用者自身に問題がある場合も少なくありません。

審査に落ちた理由は非公開のため不明ですが、今まで審査に落ちた人の傾向から原因をある程度絞ることができます。以下の原因に該当していないか確認してみてください。

虚偽申込があった

武蔵野銀行カードローンの審査では、申込フォームに記入された内容をもとに融資可能か判断します。

多少の誤入力程度なら訂正を求められるだけですが、明らかな虚偽であると判断されると悪質と見なされてしまい審査に落ちてしまいます。

収入が不安定と判断された

申込者の収入状況は、返済能力の有無を判断するのに大切な指標で、具体的に以下のような要素から確認されます。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模

- 年収金額

中でも勤続期間は重要な指標で、いくら年収が高かったとしても転職して1カ月も経っていない状況では、安定性が低いと見なされて審査に落ちやすくなります。

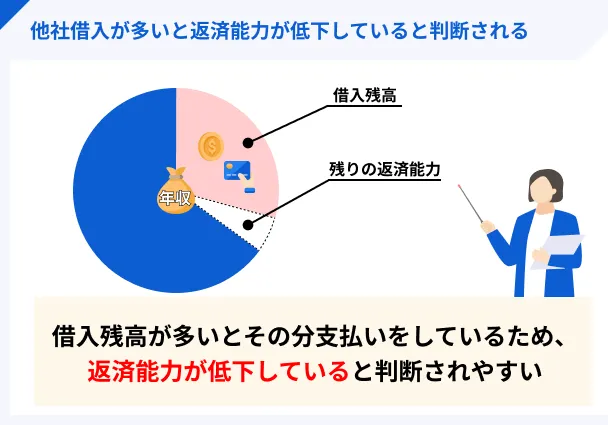

他社借入が多いと判断された

他社からの借入件数や金額が多すぎると「返済が困難な多重債務者」と見なされる可能性があり、審査に落ちやすくなります。

特に以下のような場合は、審査通過が非常に困難になると考えておいてください。

審査に不利な借入状況 |

- 年収に対して借入額が多すぎる

- 4社以上から同時に借入している

複数社への同時申込があった

複数社へ同時に申込している人も、審査に落ちやすくなります。

複数申込している人は多重債務者になる可能性が高いとみなされるためです。カードローンの申込の履歴は半年間残るため、複数社へすでに申込をしてしまった人は、今後半年間は申込を避けましょう。

他社への申込状況は上記のように、信用情報機関に登録されており、審査の際には判明してしまいます。

一気に複数社へ申込するのではなく、可能な限り1社ずつ間隔を空けて申込を進めてください。

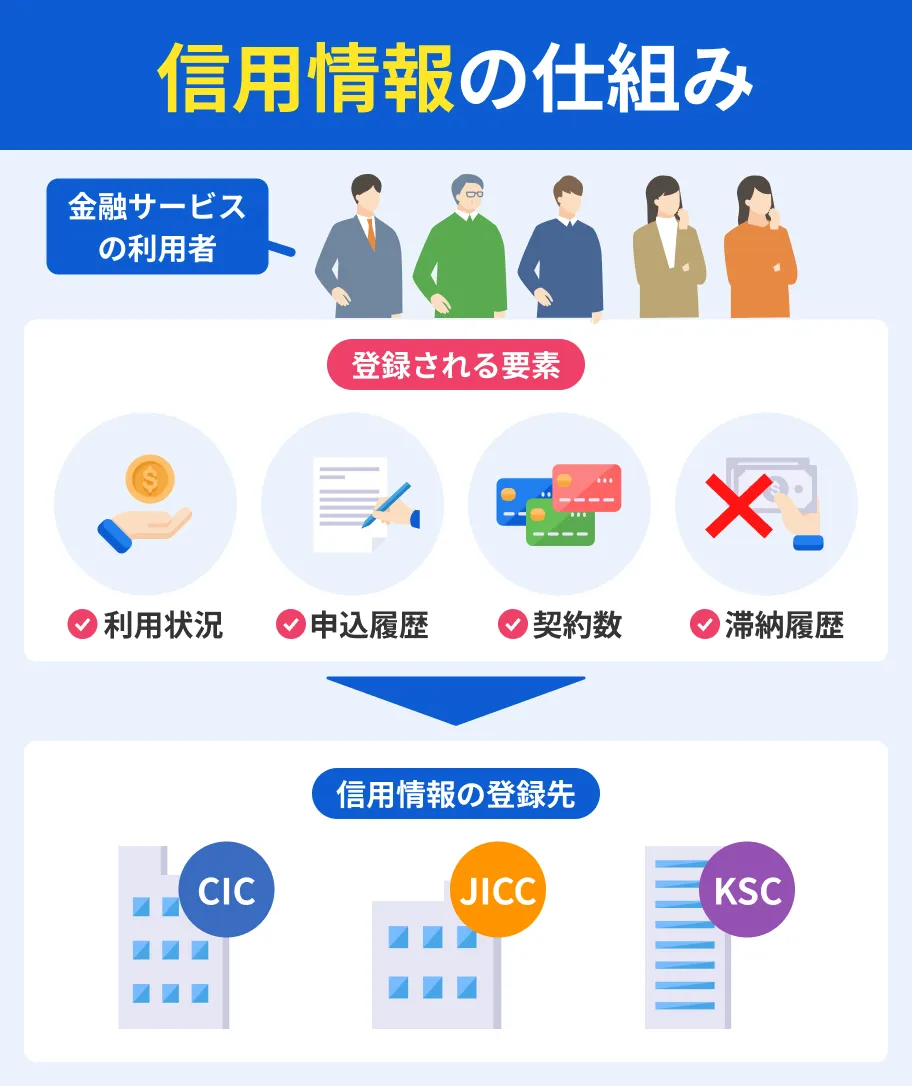

信用情報機関信用情報に問題がある

武蔵野銀行カードローンの審査においては、信用情報から過去から現在に至る金融取引の状況も確認されます。

信用情報とはこの信用情報に問題がある、具体的には長期滞納や債務整理をした過去があると、審査に通過するのは困難です。

審査に落ちてもお金が必要なときの対処法

武蔵野銀行カードローンの審査に落ちた場合、別の手段でお金を工面する必要が出てきます。また、中には「今すぐお金が必要だから武蔵野銀行カードローンの審査を待っていられない」と考えている人もいるでしょう。

以下にお金が必要なときの対策をまとめたので、ご自身に適した手段を見つけてください。

消費者金融カードローンを検討する

武蔵野銀行カードローンの審査に落ちたとしても、消費者金融カードローンならお金を借りられる可能性があります。

そもそも、消費者金融と銀行カードローンでは、審査の仕組みや確認項目が違います。そのため、武蔵野銀行カードローンで審査に落ちたとしても、消費者金融で借入できる可能性は十分あります。

消費者金融も厳正な審査をおこなっているので、必ずしもお金を借りられるわけではありませんが、銀行と消費者金融では審査の仕組みが違うため、異なる結果がでる可能性は十分にあります。

また、審査スピードにも優れており、最短で申込をした当日中にお金を借りることも可能です。急いでいる場合は、消費者金融カードローンを検討してみてください。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年4.5~18.0% | 年2.5~18.0% | 年3.0~18.0% |

| 無利息期間 | 365日※2 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

| 審査時間 | 最短8分※1 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

なお、大手消費者金融のアコムは武蔵野銀行の保証会社であるエム・ユー信用保証株式会社と同系列です。審査基準が似ていると考えられることから、通過できる見込みは薄いでしょう。

また、消費者金融ではなくメガバンクをはじめとする銀行各社や、決済系やクレジットカード系の会社もローンサービスを提供しています。以下も併せて検討してみてください。

買取業者や質屋を利用する

使っていない古着や家電、ブランド品や貴金属などがあれば買取業者や質屋を利用して売りましょう。また、売りたくない場合は質屋に質入れをしましょう。

さいたま市周辺には、買取業者や質屋が数多くあります。

ちなみに、買取や質入れの際は審査はなく、身分証明書の提示のみで、すぐに査定額を受け取れます。

カードローンの審査が不安な人はこちらの方法を検討しましょう。

日払いアプリを利用する

お金を借りられる方法を探すよりも、日払いアプリによって働いた方が手っ取り早いケースもありますし、併用するとより効率的にお金を調達できます。

タイミーやシェアフルなどのアプリは、日払いの仕事を探して、その日のうちに働いてすぐに給料をもらうことも可能です。

つまり、朝に仕事を探して、昼から夕方まで仕事をして、夜の予定に間に合わせることも可能です。

特に大宮駅周辺では、日払いの仕事を募集していることが多いので、時間に余裕がある人はぜひ活用してください。

よくある質問

まとめ

武蔵野銀行カードローンは、武蔵野銀行口座を持っている人にとって便利なカードローンです。

しかし、武蔵野銀行口座を持っているからといって、必ずしも審査に通過できるとは限りません。また、審査には一定の時間がかかるため、お金が必要な予定に間に合わない可能性もあります。

武蔵野銀行カードローンの審査に落ちた人や急いでいる人は、大手消費者金融カードローンなど、別の手段でお金を工面しましょう。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年4.5~18.0% | 年2.5~18.0% | 年3.0~18.0% |

| 無利息期間 | 365日※2 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

| 審査時間 | 最短8分※1 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

マネット編集担当/キャッシングガイド

奥山 裕基

「収入が不安定な人」や「他社からの借入が多い人」はその状況を改善しない限り、ほかのカードローンの審査も落ちる可能性が高いです。記事内で紹介している情報を基にご自身の問題点を突き止め、改善してから新たなカードローンへの申込を検討しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

他社での長期滞納に関しても、信用情報には登録されます。そのため、武蔵野銀行カードローンの審査に通過するには、武蔵野銀行内だけでなく、ほかで利用しているカードローンやクレジットカードなどでも遅れないようにしなければいけません。日ごろからお金の管理を徹底して、返済に遅れないようにすることが大事です。