みちのく銀行カードローンで審査に落ちる5つの原因とお金がないときの対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- みちのく銀行カードローンでお金を借りたい

- 審査は厳しいの?

- 審査に落ちたらどうすればいい?

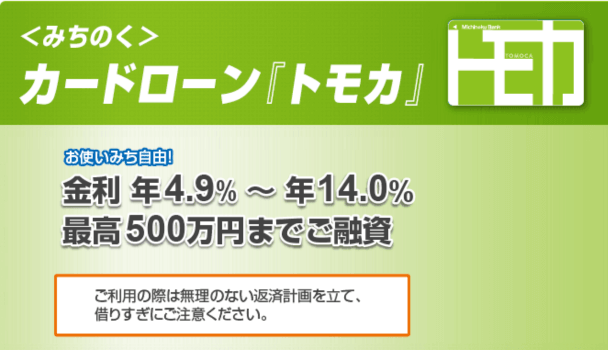

みちのく銀行では、カードローン「トモカ」を提供しています。年14.0%の上限金利で、資金使途に制限がない利便性に優れたカードローンです。

しかし、利用するには審査に通過しなければいけません。

本記事では、みちのく銀行カードローンの審査の特徴、審査に落ちる原因などを紹介します。

これからみちのく銀行カードローンの申込を考えているなら、ぜひ参考にしていただき審査の通過を目指してください。

みちのく銀行のカードローンとは

画像引用:カードローン『トモカ』

青森県を中心に展開しているみちのく銀行では、カードローンを提供しています。普段からみちのく銀行を利用している人にとっては、お金の問題を解決してくれる手段といえます。

上限金利は年14.0%と比較的低く設定されており、利息を抑えつつお金を借りられます。

みちのく銀行のATMはもちろんのこと、ローソンATMやセブン銀行ATMなどでも借入・返済ができるため、利便性に関しても申し分ありません。

「みちのく銀行でお金を借りたい」と考えているなら、申込を検討してみましょう。

みちのく銀行のカードローン審査の特徴

みちのく銀行カードローンは、普段からみちのく銀行を利用している人にとって利用しやすいカードローンだといえます。

しかし、どれだけ普段からみちのく銀行を利用していたとしても、カードローンの利用には審査があります。当然審査に通過できない場合は、お金は借りられません。

そのため、申込の前に審査の特徴についても確認しておきましょう。

株式会社オリエントコーポレーションが審査をおこなう

みちのく銀行は、保証会社である「株式会社オリエントコーポレーション」に審査の一部を委託しています。

つまり、株式会社オリエントコーポレーションが「返済能力がない」と判断すれば、審査を通過できない可能性があるということです。

株式会社オリエントコーポレーションは、クレジットカードの「オリコカード」を提供している会社でもあります。

過去にオリコカードの滞納をした人や、オリコカードで規約違反をした人は、みちのく銀行カードローンの審査に悪影響を及ぼす可能性もあるので留意しておきましょう。

利用限度額に応じて金利が変化

みちのく銀行カードローンの金利は、利用限度額に応じて変化します。

| 利用限度額 | 金利 |

|---|---|

| 10万円 | 年14.0%(固定金利) |

| 30万円 | 年12.0%(固定金利) |

| 50万円・100万円 | 年10.0%(固定金利) |

| 200万円・300万円・500万円 | 年4.9%(変動金利) |

たとえば、利用限度額が30万円に設定された場合、適用金利は年12.0%となります。ほかの銀行カードローンと比較しても上限金利が低めに設定されているので、利息を抑えやすくなっています。

ただし、カードローン申込時に借入希望額を高く設定しすぎると、審査に通りにくくなる可能性も否めません。

審査に通過することを第一に考えるなら、借入希望額は最低限にしましょう。

借入まで1週間から10日ほどかかる

みちのく銀行カードローンの融資時間は公表されてませんが、銀行カードローンは一般的に1週間から10日ほどかかります。保証会社に審査の一部を委託している関係上、どうしても融資まで時間がかかるためです。

また、みちのく銀行カードローンはローンカードを受け取るまで借入できません。そのため、みちのく銀行で即日融資を受けることは不可能といえます。

「今日中にお金を借りたい」と考えている人は、申込の当日中に融資を受けられる消費者金融のカードローンを検討しましょう。

みちのく銀行カードローンで審査に落ちる5つの原因

カードローンの通過基準が公表されていない以上、みちのく銀行カードローンで審査に落ちた理由を知ることはできません。

しかし、多くの場合、審査に落ちる要因は以下の5つに絞ることができます。

審査に落ちる原因 |

- 過去に長期滞納をした

- 他社借入が多い

- 複数社へ同時申込している

- 安定した収入がない

- 申込情報に虚偽がある

過去に長期滞納をした

過去に長期滞納をしている人は、審査に通過するのが難しくなります。長期滞納の履歴は信用情報に登録されており、審査の過程で判明するためです。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

結果として「長期滞納をする人だから信用できない」と判断されれば、審査に落ちることもあります。

他社借入が多い

他社借入が多い場合も、みちのく銀行カードローンの審査に通らない可能性があります。

借入件数・借入金額があまりにも多いと「生活に困ってるのではないか」と思われてしまい、審査に通過するのが難しくなるためです。

銀行によってボーダーラインは異なりますが、自身の年収に対して過度に多くの借入があったり、4件以上の金融機関から借入をしていると、審査に通過するのは難しいと考えましょう。

複数社へ同時申込している

同時期に複数のカードローンに申込をしている人は、審査に落ちる可能性があります。

複数社へ同時申込をすると「一気に複数社からお金を借りて踏み倒そうとしているのでは」と判断される可能性があるためです。

もちろん同時申込をしただけで審査に落ちると断言はできないものの、避けたほうが良いことは間違いありません。

安定した収入がない

安定した収入がない人も、みちのく銀行カードローンの審査に落ちる可能性があります。契約後に貸し倒れとなる可能性があるためです。

収入状況が安定しているかどうかは、以下の判断材料から見極められます。

収入の安定性を判断する項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模

- 年収金額

たとえば、勤続年数が短い人は審査に落ちる可能性があります。早期退職が懸念されることから、「継続して返済できない」と判断されやすいためです。

申込情報に虚偽がある

申込情報に虚偽がある場合も、みちのく銀行カードローンの審査に落ちる原因となり得ます。

「年収を実際より高くして申込すれば良いのでは?」「勤続年数を実際より長くしたほうが審査に通りやすい?」と考える人もいるかもしれませんが、実際は逆効果です。

虚偽の申告をしても、嘘であることは審査の過程で必ず判明します。結果として「嘘をついているため信用できない」と判断されれば、審査に落ちることもあります。

みちのく銀行カードローンで審査に落ちたときの対処法

みちのく銀行カードローンの審査に落ちた場合は、別の方法でお金を工面する必要が出てきます。

以下に今すぐお金を工面できる対処法をまとめたので、参考にしてください。

審査に落ちたときの対処法 |

- 消費者金融カードローンで借りる

- 質屋で借りる

- 家族に借りる

- 日払いの仕事をする

消費者金融カードローンで借りる

カードローンの審査基準は各社で異なるため、消費者金融なら審査を通過できる可能性があります。

また、消費者金融のカードローンは最短即日での融資も可能なうえに、「無利息サービス」を適用できる場合があります。

もちろん利用するには審査に通過しなければいけませんが、申込をしてみる価値は十分にあります。

以下に無利息サービスがあるカードローンをまとめたので、参考にしてください。

無利息期間を選べる「レイク」

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!選べる無利息!

レイクに初めて申込する人は、以下いずれかの無利息サービスを選択できます。いずれも無利息期間の適用開始日は、初回契約日の翌日からです。

レイクの選べる無利息 |

- WEBで申込むと60日間無利息

- 借入額5万円まで180日間無利息

- 30日間無利息

レイクは消費者金融カードローンの中でも特に無利息サービスが充実しており、ご自身の返済契約・用途に合わせて選べるのが魅力です。

たとえば、「借入額5万円まで180日間無利息」を利用し、5万円を借りて約半年以内に完済すれば、実質利息0円でお金を借りられます。

公式サイトの返済シミュレーションでは、無利息サービスを適用したうえでのシミュレーションができるので、一度確認してみましょう。

初回借入の翌日から無利息となる「プロミス」

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスは30日間の無利息サービスを提供しており、以下すべての条件を満たすことで適用できます。

30日間無利息サービスの適用条件 |

- プロミスをはじめて利用する

- 申込時にメールアドレスを登録した

- WEB明細の利用登録をした

プロミスの無利息期間は「初回借入の翌日から」適用されます。そのため、契約から数日が経ってから借入した場合でも、無利息期間を最大限に活用できます。

さらに、プロミスの上限金利は年17.8%と、ほかの消費者金融と比較しても低めです。

他社との金利差はたったの年0.2%ですが、高額融資を受ける人や返済期間が長引く場合は、利息の軽減につながります。

少しでも支払う利息を抑えたい人には、上限金利が低めに設定されているプロミスが適しています。

借入が知られにくい「アイフル」

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルでも、はじめて契約する人は「30日間の無利息サービス」が適用されます。そのため、次の給料日までのつなぎとしてお金を借りたい人に適しています。

アイフルは「原則として在籍確認の電話なし」「アプリのアイコンを6種類に着せ替え可能」など、周囲に借入が知られないための配慮が手厚くなっています。

WEB完結にも対応しており、カードレスで契約できるので、こっそりお金を借りたい人はアイフルを検討しましょう。

質屋で借りる

質屋を利用することも検討しましょう。弘前駅や青森駅の周辺にはいくつか質屋があります。

画像引用:Google Map

貴金属やブランド品など、金銭価値が高い品物を質屋に担保として預ければ、審査なしですぐにお金を借りられます。みちのく銀行カードローンの審査に落ちてしまった人も安心です。

家族に借りる

家族にお金を借りるというのも一つの手です。家族からすると「カードローンでお金を借りるよりも家族に借りてほしい」と考えている可能性もあります。

実際、カードローンは無利息期間を除けば基本的に利息が発生しますが、家族からは利息や返済期限を設けずに貸してもらえることもあります。

人間関係が悪化するというリスクもあるものの、一人で抱え込んでも解決はしません。「どうしてもお金が必要」という場合は、家族に事情を話してみましょう。

日払いの仕事をする

これまで紹介したように、お金を借りる方法はさまざまあります。しかし、どの方法も利用できないケースもあります。

そんな人は、日払いの仕事をしましょう。仕事さえすればお金を受け取れますし、実際に稼いでいるので、金銭的な問題を根本から解決できます。

「タイミー」や「シェアフル」などのバイトアプリを使えば、簡単に日払いの仕事を探せます。

応募した当日に仕事をして、その日のうちに報酬を得ることも可能です。一度条件に合う仕事がないか検索してみましょう。

まとめ

みちのく銀行カードローンは、銀行カードローンの中でも上限金利が低めに設定されています。そのため、普段からみちのく銀行を利用している人にとっては、お金の問題を解決したい場合に重宝します。

しかし、利用するには審査が必須で、収入が安定していなかったり、虚偽申告をしたりすると審査に落ちてしまうこともあります。

審査に落ちてしまった場合は、消費者金融のカードローンを含むほかの方法を検討してみましょう。

審査基準は金融機関によって異なるので、ほかの方法ならお金を借りられる可能性があります。

たとえば、消費者金融のカードローンなら最短即日での融資も可能です。

みちのく銀行カードローンより審査スピードが早いので、当日中にお金を工面しなければならない状況の人にも適しています。

| 公式サイト | 説明 | 融資時間 | カードレス | 借入方法 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

審査結果が最短15秒で、選べる無利息が魅力のカードローン※ | Webで最短25分融資の可能※ | ・口座振込 /スマホATM取引 提携ATM |

|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

詳細は こちらへ |

最短18分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短18分 | ・口座振込 ・スマホアプリ ・提携ATM |

マネット編集担当/キャッシングガイド

奥山 裕基

みちのく銀行のカードローンは、東北地方や北海道にて利用されているカードローンです。アルバイトやパートの人だけでなく、専業主婦の人も利用できます。ただし、審査を通過できないと借入できません。もし、審査を通過できなかった場合は、別の借入方法を検討しましょう。

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

マネット編集担当/キャッシングガイド

奥山 裕基

他社の借入件数や他社への申込件数も信用情報から確認されます。そのため、年収や勤続年数に限らず、そのほかの項目も正しく入力することが大事です。審査に通りやすくするために虚偽申告をすると、かえって審査に落ちやすくなることは間違いありません。正しく情報を申告することが、審査に通過するためのコツといえます。