東和銀行カードローンの審査に落ちた5つの原因|金欠への解決策

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 東和銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

東和銀行は大正時代創業の長い歴史を持つ銀行で、本社は群馬県前橋市にあります。関東圏に支店を持っており、数多くの人に対しサービスを提供しています。

東和銀行では複数のカードローン提供しているため、利用について悩んでいる人もいるでしょう。

そこで本記事では東和銀行カードローンの審査について詳しく解説していきます。

審査に落ちる原因や、今すぐお金を借りる方法などもまとめているので、お金がなくて困っている場合はぜひ参考にしてください。

↓【審査に落ちた人は消費者金融を検討】↓

| 公式サイト | 金利 | 借入限度額 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最大 800万円 | 最短18分 | 初回契約日の翌日から30日間 |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最大 800万円 | 最短20分※1 | 初回契約日の翌日から30日間 |

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

東和銀行のカードローンとは

東和銀行では、以下のカードローンを提供しています。

東和銀行のカードローン |

- カードローン 「とんとん」

- スピード王MAX

サービス内容や申込条件など、細かい部分が異なるため、どちらのカードローンが向いているか確認しておきましょう。

カードローン 「とんとん」

画像引用:東和銀行|とんとん

カードローン「とんとん」は、東和銀行口座を持っていなくても申込が可能で、来店も不要です。

出典: 東和銀行 「とんとん」|商品概要ご利用いただける方(下記の項目すべてに当てはまる方)

カードローン「とんとん」にお申込時の年齢が満20歳以上65歳以下の方。(自営業者の方を含みます)

安定した収入のある方(パート・アルバイトの方を含みます)および、その配偶者の方。

当行営業エリア(群馬県・埼玉県・東京都・栃木県・千葉県・神奈川県)にお住まいかお勤めの方。

保証会社の保証が受けられる方。

その他、当行の基準をすべて満たしている方。

上記のように、関東圏にお住まいの方が対象になりますが、パート・アルバイトの人ももうしが可能なため、「お金を借りたい」と考えている多くの人に適しているカードローンといえます。

なお、借入や返済は東和銀行ATMやセブン銀行ATMからおこなえるため、利便性もあります。

スピード王MAX

画像引用:東和銀行|スピード王MAX

スピード王MAXは「とんとん」と条件に大きな違いはないカードローンですが、はじめての契約なら契約日の翌日から30日間無利息となるという特徴があります。

そのため「次の給料日で一気に返済できる」という場合であれば、利息なく完済することも可能です。

ただし、来店不要で契約する場合は、FAXや郵送で必要書類を提出する必要があるため、多少手間がかかるのが難点です。

東和銀行のカードローン審査の特徴

東和銀行のカードローンである「とんとん」「スピード王MAX」どちらを利用するにしても、審査は避けては通れません。

そのため、申込をする前に審査の特徴についても確認しておきましょう。

各カードローンに対応した保証会社も審査をおこなう

東和銀行カードローンの審査は、東和銀行だけでなく、各カードローンに対応した保証会社も審査をおこないます。

| カードローン | 保証会社 |

|---|---|

| とんとん | SMBCコンシューマーファイナンス株式会社 |

| スピード王MAX | 新生フィナンシャル株式会社 |

上記の保証会社の承認を得ないと審査に通過できないため、たとえ東和銀行を昔から利用している人でも、審査に落ちる可能性があります。

ちなみに、保証会社であるSMBCコンシューマーファイナンス株式会社は、消費者金融の「プロミス」を、新生フィナンシャル株式会社は「レイク」を提供している会社です。

そのため、過去にプロミスやレイクで滞納をしていたり、規約違反をしていたりすると審査への影響が大きいでしょう。

反対に、きちんと返済日を守り、完済した経験がある人は良い結果になる可能性が高いです。

借入額と年収のバランスを考えて審査がおこなわれる

東和銀行カードローンの審査では、借入額と年収のバランスが重視されます。

出典: 東和銀行「とんとん」|よくあるご質問Q.パート・アルバイトで年収が低いため審査に通るか心配です。

A.お借入額と年収のバランスにより審査を行います。年収の高低よりも、無理のない返済プランを立て、計画的にお借入いただくことが重要になります。

そのため、たとえパートやアルバイトで年収が低めだったとしても、借入額を低く設定しておけば審査に通る可能性は十分あるということです。

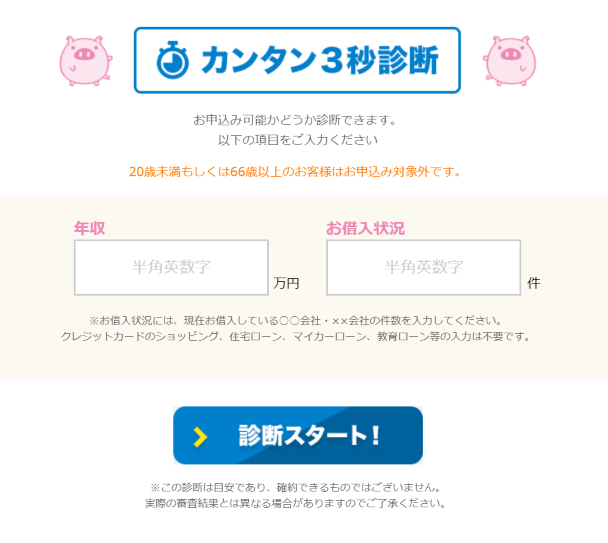

画像引用:東和銀行「とんとん」|3秒診断

審査に通るか自信がない人は、上記のように簡易診断もあるため、事前に活用してみましょう。

※この診断は目安であり、確約できるものではございません。実際の審査結果とは異なる場合がありますのでご了承ください。

審査にかかる期間は1日から1週間程度

東和銀行カードローンの審査にかかる時間は明記されていないため、一般的な銀行カードローンに沿って解説します。

銀行カードローンの審査は、1日から1週間程度かかります。

審査に時間がかかる理由として、反社会的勢力に属していないか警察庁データベースへの照会が義務化されているためです。この確認には一定の時間を要するため、申込をした当日中に融資を受けられないケースがほとんどです。

また、保証会社の審査もあることから、ある程度の時間がかかる点は理解しておきましょう。

もしも、緊急でお金が必要な場合は、別の選択肢を検討してください。

東和銀行カードローンで審査に落ちる5つの原因

東和銀行カードローンで審査に落ちたとしても、その理由は非公開のため、具体的な原因を知ることはできません。

しかしながら、多くの場合、審査に落ちる原因は以下の5つに絞られます。

審査に落ちる主な原因 |

- 申込情報に虚偽がある

- 安定した収入がない

- 他社からの借入が多すぎる

- 複数社へ同時に申込している

- 信用情報に問題がある

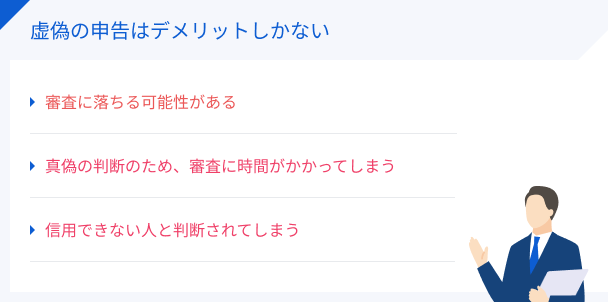

申込情報に虚偽がある

東和銀行カードローンは、申込フォームに記入された情報をもとに審査をおこないます。

申込情報に虚偽があると、信用できない人物であると見なされてしまい、審査に落ちる可能性が高くなります。

たとえ入力ミスであったとしても、悪質な虚偽申告だと判断されてしまえば審査に落ちるため、内容は入念に確認してください。

【注意】虚偽申込をしてはいけません |

- すでに退職した勤務先を申告する、年収を偽る、勤務先を大手の会社に書き換えるなどの、事実ではない虚偽の申告は、審査時の在籍確認や信用情報に照会によって嘘であることが発覚します。虚偽の申告は審査に通らないだけでなくさまざまなトラブルに発展する可能性もあるので避けましょう。

安定した収入がない

安定した収入とは、「毎月一定の給与を定期的に得ているか」ということです。収入が多くても毎月給与額の増減が激しかったり、定期的に収入がない場合などは「収入が不安定」と判断されます。

カードローンは多くの場合、毎月1回の返済が必要ですが、もしも月によって返済が滞る可能性がある場合は、融資する側も困ります。

そのため、安定した収入があるかを重視しています。なお、審査では収入の安定性を以下の項目から判断しています。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

他社からの借入が多すぎる

東和銀行カードローンの審査では、他社借入状況もチェックされます。借入件数・金額が多すぎる人は返済困難な多重債務者と判断され、審査に落ちる可能性が高くなります。

多数の借入がある場合は、返済能力が低下している状態です。金額や件数が多くなるほど、返済負担が大きくなるためです。

金額や件数には明確な基準は特にありませんが、年収に対して借入金額が多すぎたり、4社以上から同時借入していたりする人は、基本的に審査に通過するのは難しいと考えましょう。

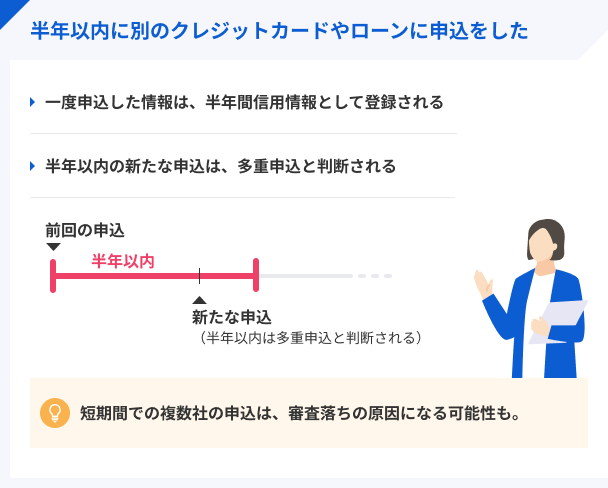

複数社へ同時に申込している

他社への申込件数が多すぎる場合も審査に落ちやすくなります。短期間に複数社へ申込している人は多重債務状態に陥る可能性があるためです。

正確な件数は公表されていませんが、一般的に1カ月間で4社以上申込している人は、審査に落ちる可能性は高いと考えられます。

複数のカードローンえ迷ってる人は優先順位をつけ、1社ずつ申込をしましょう。

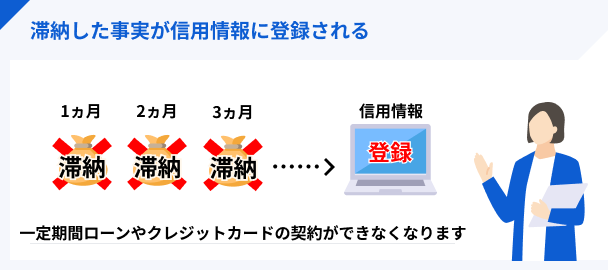

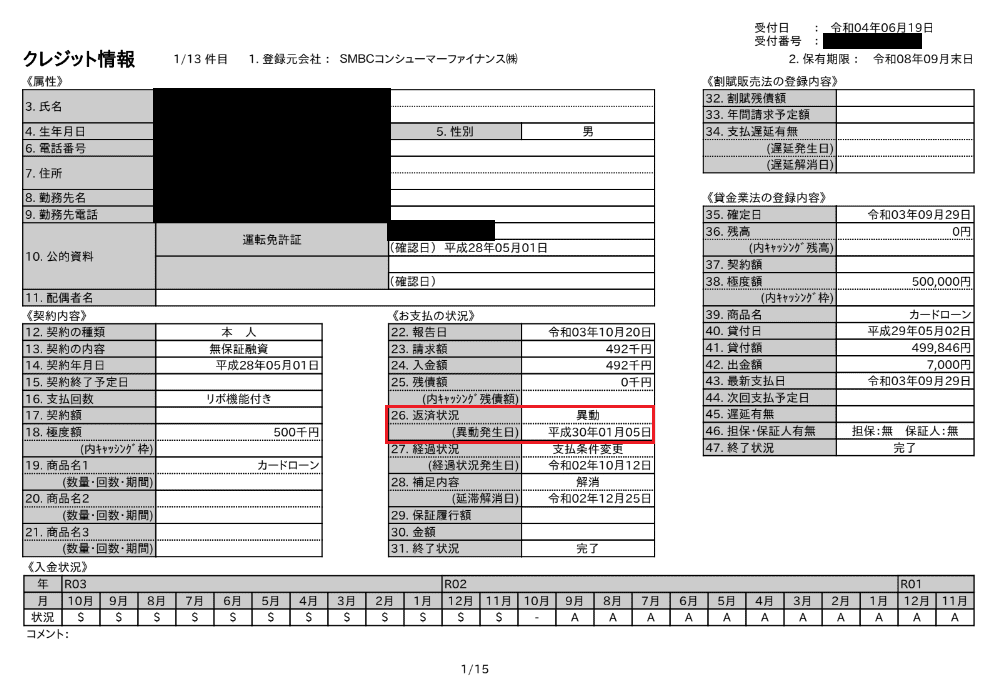

信用情報に問題がある

東和銀行カードローンの審査では、過去の金融取引履歴を信用情報で確認します。信用情報に問題があると、それだけで審査に落ちる可能性が高まります。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です

信用情報には、今までの金融取引の支払い状況が記載されています。その取引情報において以下のように債務整理や長期滞納などの異動情報が登録されている場合は、「返済能力がない」と判断されてしまいます。

普段から信用情報に悪い影響が出ないよう、お金の管理をきちんとしておきましょう。

審査に落ちてもお金が必要なときの打開策

東和銀行カードローンの審査に落ちても、お金を工面する方法はいくつかあります。

以下の対処法を参考に、ご自身に合った解決策を見つけてください。

お金が必要なときの対処法 |

- 買取業者やリサイクルショップを利用する

- 質屋でお金を借りる

- 日払いの仕事を探す

- 消費者金融カードローンを検討する

買取業者やリサイクルショップを利用する

買取業者やリサイクルショップに不用品を売ればすぐにお金を工面できます。

群馬県であれば、高崎市や前橋市に数多くの買取業者・リサイクルショップがあります。

高崎市・前橋市の買い取り業者 |

- 買取専門店さすがや 前橋店

- ベクトル高崎店

- リサイクルストア エコモンスター など

店舗まで足を運べばその場で査定をしてもらい、買取額分の現金を受け取れますし、近くに店舗がなかったとしても、出張買取を利用することで自宅まで来てもらって不用品を売ることも可能です。

査定時間は30分~60分程度です。ただ、品物の状態や人気度合い、在庫によって買取金額が思った以上に付かない場合がある点を理解しておきましょう。

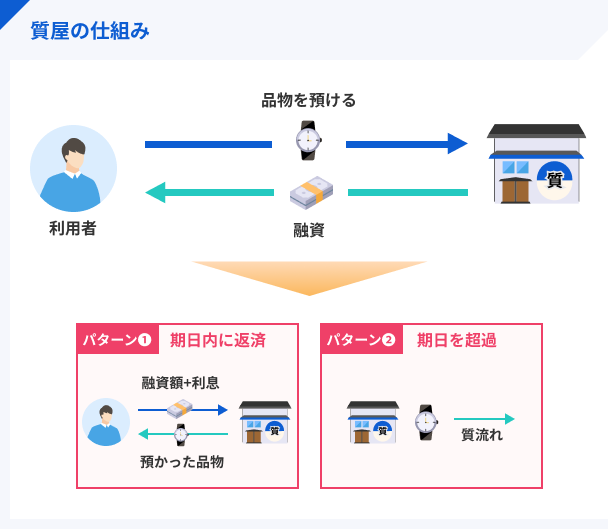

質屋でお金を借りる

質屋とは、価値のある品物、たとえば貴金属やブランド品などを担保として預けることでお金を借りられる店舗です。

預けるものさえあれば、審査なしでお金を借りられるのが大きな特徴です。質屋の営業時間内であればその場ですぐにお金を借りられるので、まずは近くの質屋を探してみましょう。

日払いの仕事を探す

日払いの仕事を探して、働いてお金を得ることも検討してみてください。

お金を借りる方法はさまざまありますが、お金を借りるために奔走しても、結局時間だけを消費してしまうケースは少なくありません。

日払いの仕事をすれば、確実にお金は受け取れますし、借りるわけではないため金銭的な問題を根本から解決できます。

タイミーやシェアフルといったバイトアプリを使えば、その日のうちに日払いの仕事を見つけて働くことも可能です。

時間に余裕があるときは、一度仕事を探してみてください。

バイトの例 |

- 倉庫作業・ピッキング

- レジ打ち

- ホール・キッチンスタッフ

- デリバリースタッフ

- イベント設営・撤収など

消費者金融カードローンを検討する

消費者金融カードローンも検討してみましょう。大手であれば最短即日で融資を受けられますし、東和銀行カードローンのスピード王MAXと同じように、無利息サービスを適用できることもあります。

また、東和銀行カードローンとは審査基準が異なるため、たとえ東和銀行カードローンの審査に落ちた人でも、消費者金融カードローンなら望む結果を得られるかもしれません。

スピード対応なら「アコム」

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは申込から融資まで最短20分で可能となっています。また、振込のスピーディで楽天銀行口座への振込なら最短10秒、そのほかの金融機関への振込でも最短1分で振込してもらえます。

振込申請をするタイミングによっては時間がかかるケースもあるものの、スピーディーな振込をしてもらえるのは大きなメリットであることは間違いありません。

また、自動契約機(むじんくん)は群馬県にもいくつかあり、WEBだけでなく店舗でも気軽に契約を進められます。

利用時の満足度が高い「アイフル」

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルは、申込から融資まで最短18分で融資が可能な消費者金融カードローンです。

スピーディな対応だけでなく、利用者の満足度も高く、はじめてのカードローンでオリコン顧客満足度1位になった実績があります。

個性的なTV CMによって人気を集めているアイフルですが、「原則として電話連絡なし」「郵送物なし」など、周囲に知られないような配慮もしっかりしています。

まとめ

東和銀行カードローンは群馬県在住の人には馴染みがあり、普段から東和銀行を利用している人にとって金銭的な問題を解決できる特に身近な手段といえます。

しかし、東和銀行カードローンでお金を借りるには、審査に通過しなければいけません。保証会社に返済能力を認めてもらえず審査に落ちてしまう可能性もあることは理解しておきましょう。

東和銀行カードローンの審査に落ちた場合は、別の選択肢も検討し、状況によっては複数の手段を講じましょう。

お金が必要なときの対処法 |

- 買取業者やリサイクルショップを利用する

- 質屋でお金を借りる

- 日払いの仕事を探す

- 消費者金融カードローンを検討する

中でも、アコムやアイフルなどの消費者金融カードローンの利用を検討してみてください。

はじめての契約ならスピード王MAXと同じように、無利息サービスを適用できるため「利息を抑えつつお金を借りたい」と考えている人に向いているカードローンです。

| 公式サイト | 金利 | 借入限度額 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最大 800万円 | 最短18分 | 初回契約日の翌日から30日間 |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最大 800万円 | 最短20分※1 | 初回契約日の翌日から30日間 |

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

東和銀行カードローンは、関東方面、特に群馬県や埼玉県在住の人に利用しやすい銀行カードローンです。申込もしやすいですが、審査に通過しやすいとは限りません。東和銀行カードローンで申込する際は、審査に落ちる原因も確認しておき、事前にできる限りの対策をしておきましょう。