バンクイックで増額する方法と注意点|増額できない人の特徴も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- バンクイックの増額はネットや電話から可能

- 増額審査の結果次第では減額や利用停止になることも

- 資金がすぐ必要なときは即日融資可能なカードローンも検討

三菱UFJ銀行カードローン「バンクイック」は、三菱UFJ銀行のATMだけでなく、提携コンビニATMも手数料無料で利用できるサービスです。

バンクイックの限度額が足りない場合は、ネット上や電話から増額の申込ができます。

急ぎでお金を必要としている場合は、バンクイックだと時間を要する可能性があるため、あらかじめ別の選択肢も視野に入れておきましょう。

たとえば以下のカードローンは、申込から最短20分以内に審査が完了するため、早めの時間に申込すれば当日中に借入できる可能性があります。

さらに、一定期間無利息で利用できるサービスもあるため、短期間の借入であれば利息を抑えることも可能です。

| 商品 |

|

|

|

|---|---|---|---|

| 審査時間 | 最短15秒※1 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

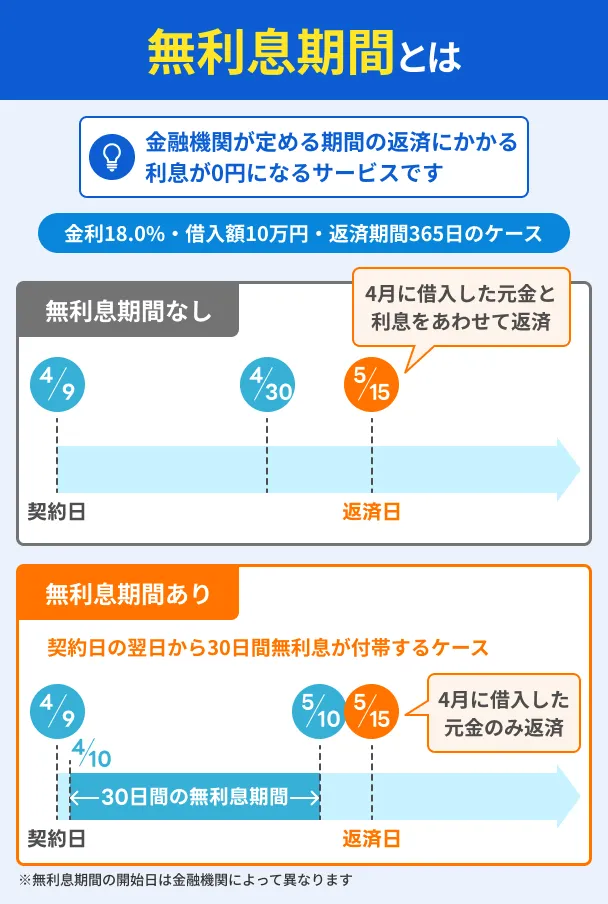

| 無利息期間 | 365日※2 | 最大30日間※初回借入日の翌日から |

最大30日間 |

| 金利 | 年4.5~18.0% | 年2.5~18.0% | 年2.4%~17.9% |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

三菱UFJ銀行カードローンバンクイックで増額する方法

三菱UFJ銀行カードローンバンクイックの限度額が不足する場合は、増額の申込をし、審査を受ける必要があります。

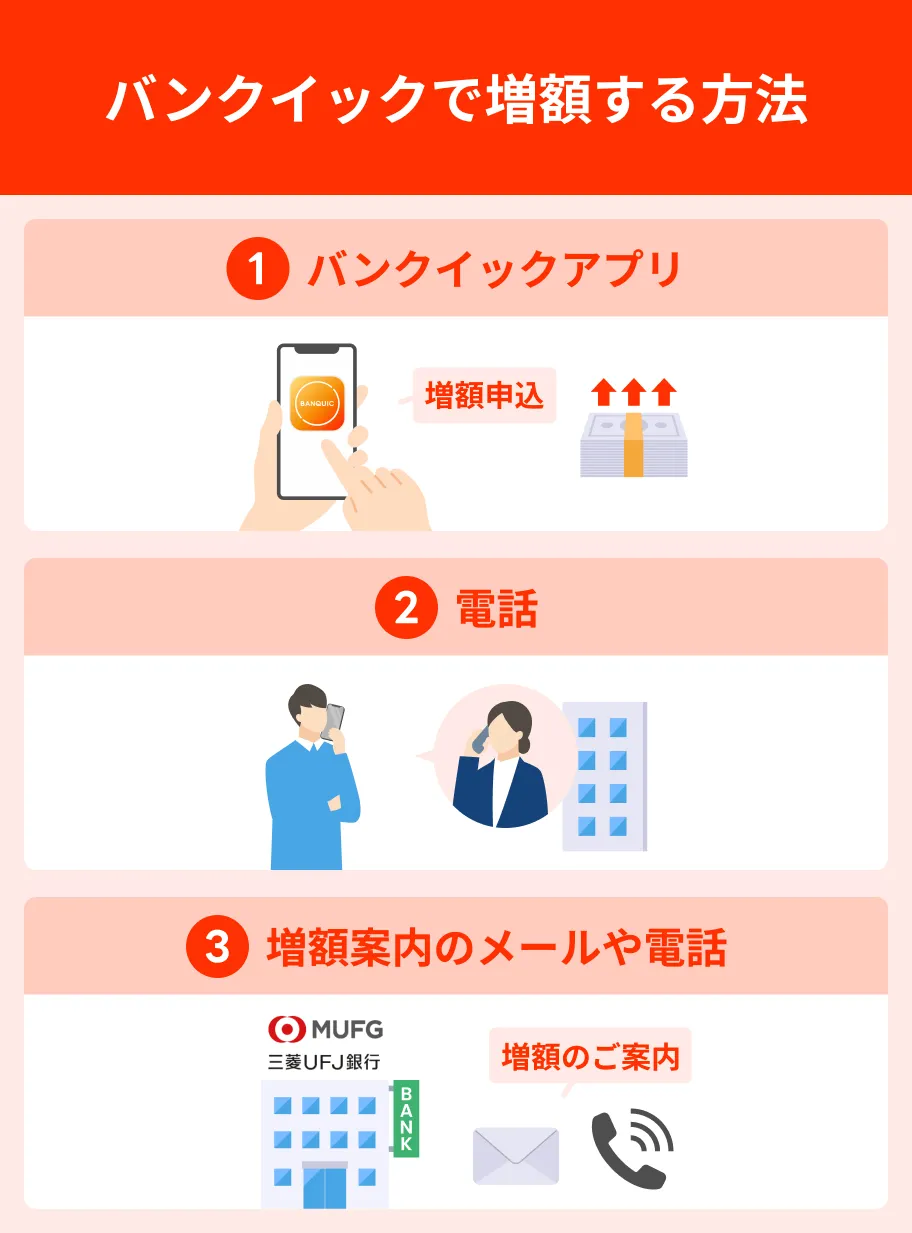

バンクイックで増額する方法は以下の3つです。

それぞれ受付時間や手続き方法が異なるため、ご自身に合った方法で申込するとよいでしょう。

バンクイックアプリならいつでも申込可能

バンクイックアプリや会員サイトであれば、24時間365日いつでも増額を申し込めます。

増額の申込から限度額が増えるまでの流れは、以下のとおりです。

- バンクイックアプリや会員サイトにログインする

- 「増額申請の手続き」をタップ

- 必要事項を入力する

- 書類を求められた場合は提出する

- アプリで審査結果が通知される

- 増額完了

バンクイックアプリであれば、増額が完了した際に通知を受け取れるため、限度額の変更をいち早く確認できます。

早く審査結果を知りたい人は、バンクイックアプリをダウンロードしておきましょう。

電話で必要事項を伝えることでも申込できる

バンクイックの増額は、電話で申することも可能です。

口頭で必要事項を話すだけで手続きを進めてもらえるため、WEBやアプリの操作が苦手な人も安心して申し込めるでしょう。

ただし、営業時間が限られているため、仕事などで忙しく日中に多くの時間を作れない人には不向きです。

| 電話申込 | 内容 |

|---|---|

| 電話番号 | 0120-76-5919 |

| 営業時間 | 平日:9:00〜21:00 土日祝:9:00〜17:00※ |

※12月31日〜1月3日を除きます。

増額案内メールや電話が来たときに増額の旨を伝える

バンクイックを数カ月利用したあと、限度額を増額できる可能性がある人は電話やメールで増額案内が届くことがあります。

増額案内がメールで届いた場合は、記載されているURLから増額の申込をしましょう。

電話で増額を案内された場合は、その場で限度額を増やしたい旨を伝えれば手続きしてもらえます。

増額案内が届いた人は、バンクイックから「増額できる可能性が高い」と判断された人です。

審査なしではありませんが、限度額を増やせる可能性は高いといえます。

バンクイックの増額審査にはいくつかリスクも存在する

バンクイックの増額審査に通れば限度額を増やせるだけでなく、今より金利が下がる可能性があります。

しかし、バンクイックの増額審査にはさまざまなリスクがあり、場合によっては後悔することもあります。

リスクも理解したうえで、申込をするのかどうかを検討しましょう。

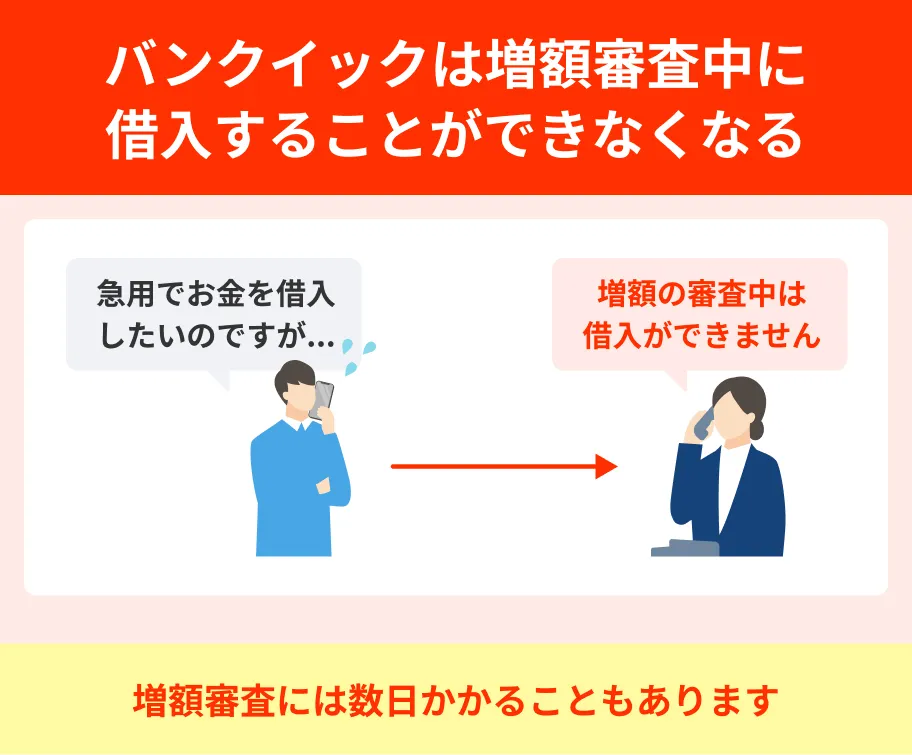

審査中は追加融資を受けられなくなる可能性がある

バンクイックで増額を申込すると、審査中は追加融資を受けられなくなる可能性があります。

審査結果によっては、利用限度額が下がってしまう可能性があるためです。

たとえば、増額審査によって利用限度額が大幅に下がってしまった場合、増額審査中の追加借入分が利用者にとって大きな返済負担となる可能性があります。

そのため、限度額に余裕がある人でも、増額審査中は追加融資ができないように制限されます。

借入の予定がある人は、先に必要な金額分を借りたうえで増額を申し込みましょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

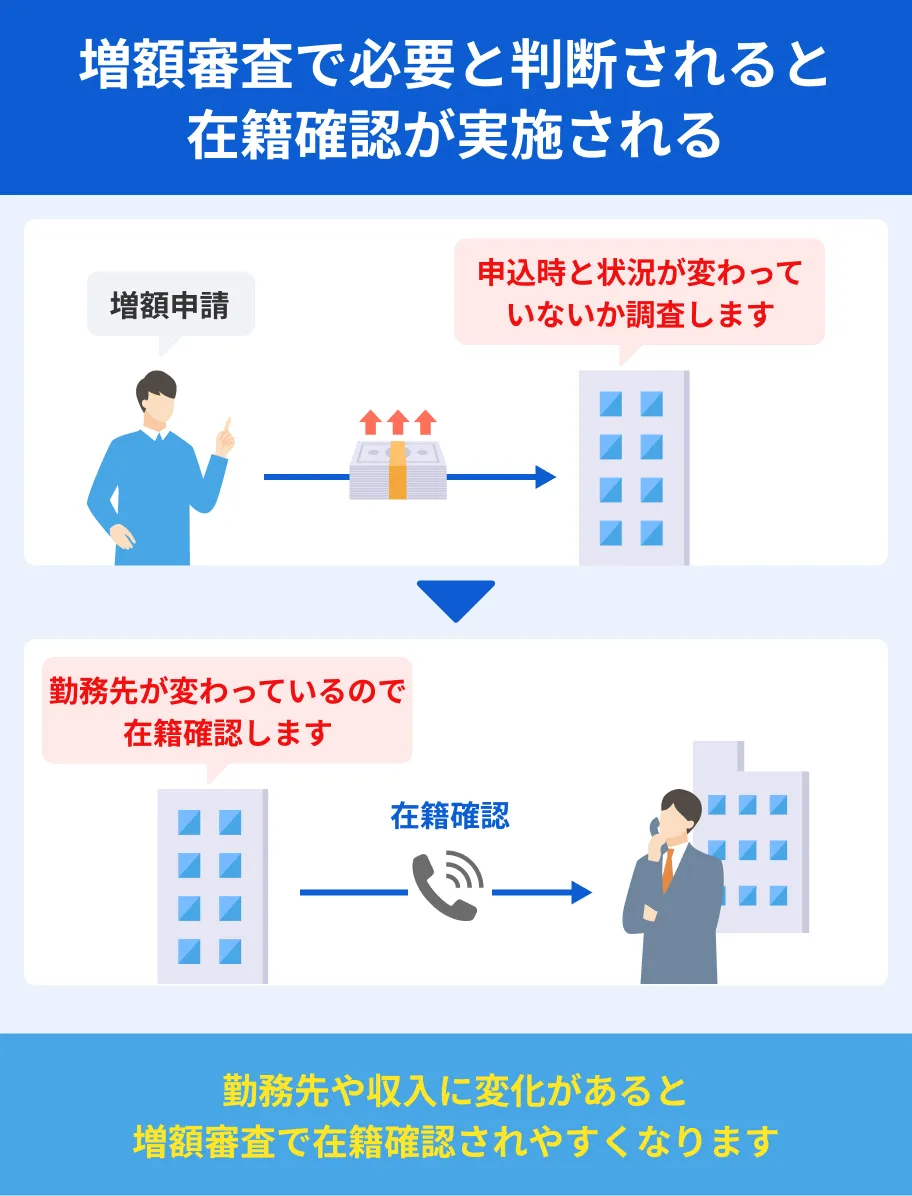

在籍確認の電話がかかってくる可能性がある

三菱UFJ銀行カードローンバンクイックの増額審査では、在籍確認の電話がかかってくる可能性があります。

増額の可否は利用者の返済能力によって判断されることから、勤務先に本当に勤めているのかどうかを確認する必要があるためです。

在籍確認

在籍確認事実、バンクイックの初回審査では、勤務先に電話をかける場合がある旨を公表しています。

出典: よくあるご質問│三菱UFJ銀行カードローンQ.申し込みや契約時に自宅や勤務先へ確認連絡は来ますか?

A.勤務先の確認や、申込内容に間違いがないかなどを確認するために、ご自宅および勤務先へ連絡する場合があります。

増額審査時の在籍確認については明らかになっていませんが、以下に該当するケースでは、在籍確認の電話がかかってくる可能性が高いと考えられます。

在籍確認の電話を実施される可能性が高い人 |

- 新規契約時から勤務先が変わった人

- 転職したばかりの人

勤務先に在籍確認の電話がかかってくるかどうかは、増額審査を受けるまで分かりません。

どうしても勤務先への電話を回避したければ、原則として在籍確認の電話連絡なしで審査が完了する大手消費者金融のカードローンを検討しましょう。

原則として在籍確認の電話連絡なしのカードローンについては、こちらの記事で詳しく解説しています。電話連絡を避けたい人は、ぜひ参考にしてみてください。

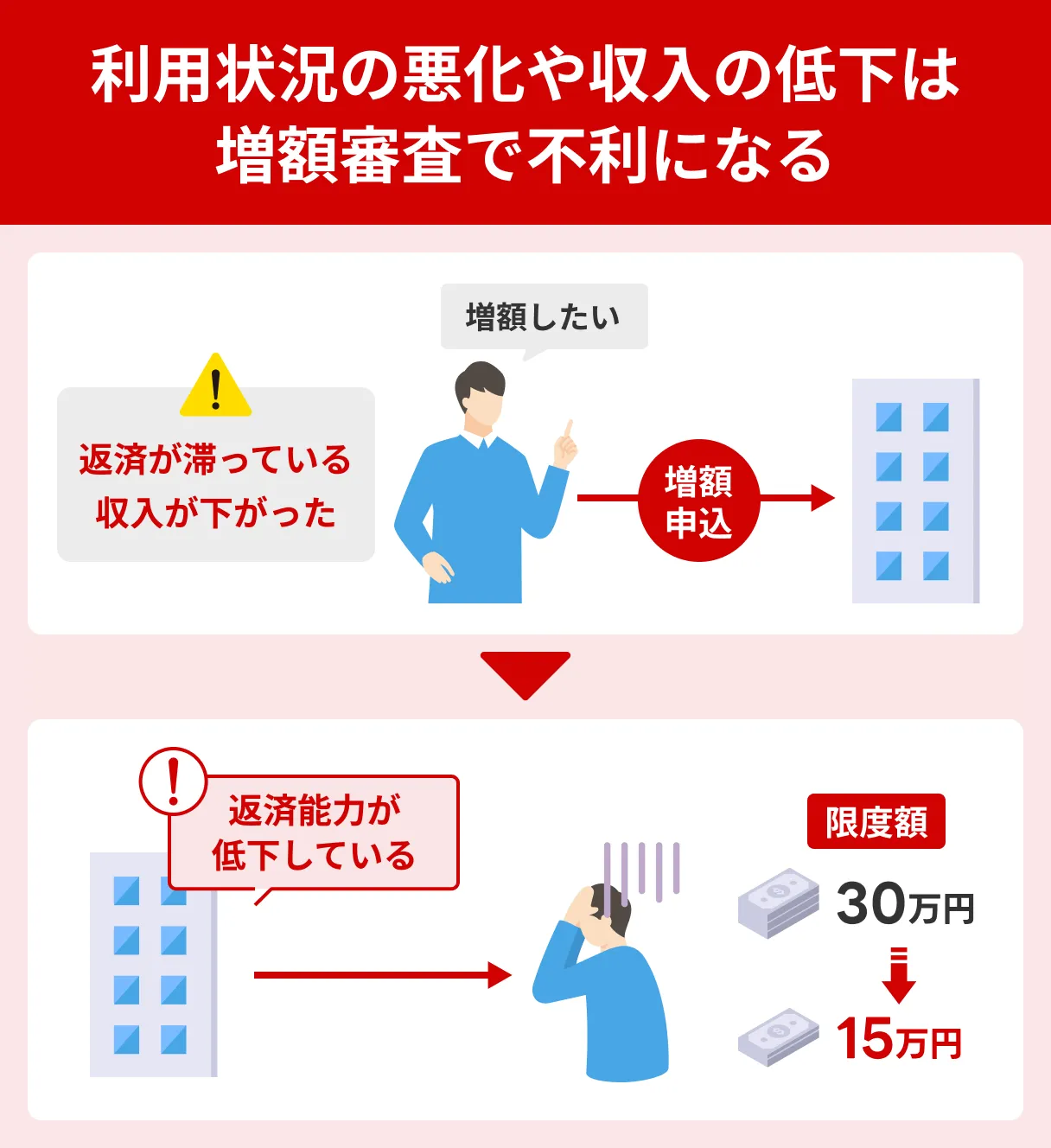

限度額が減額される可能性がある

バンクイックで増額審査を受けると、限度額が減額される可能性があります。

増額審査は、利用者の限度額を見直す審査であるためです。

たとえば、初回の申込時より年収が下がっている場合、返済能力が低下したとみなされて限度額が下がってしまう可能性があります。

ほかにも、以下に該当する人は限度額が下がってしまう可能性があるため、追加で借入したいなら他社のカードローンに申込することも検討しましょう。

限度額が減額される可能性がある人 |

- 新規契約時より年収が下がった人

- 新規契約時より他社の借入額が増えている人

- 返済が遅れたことがある人

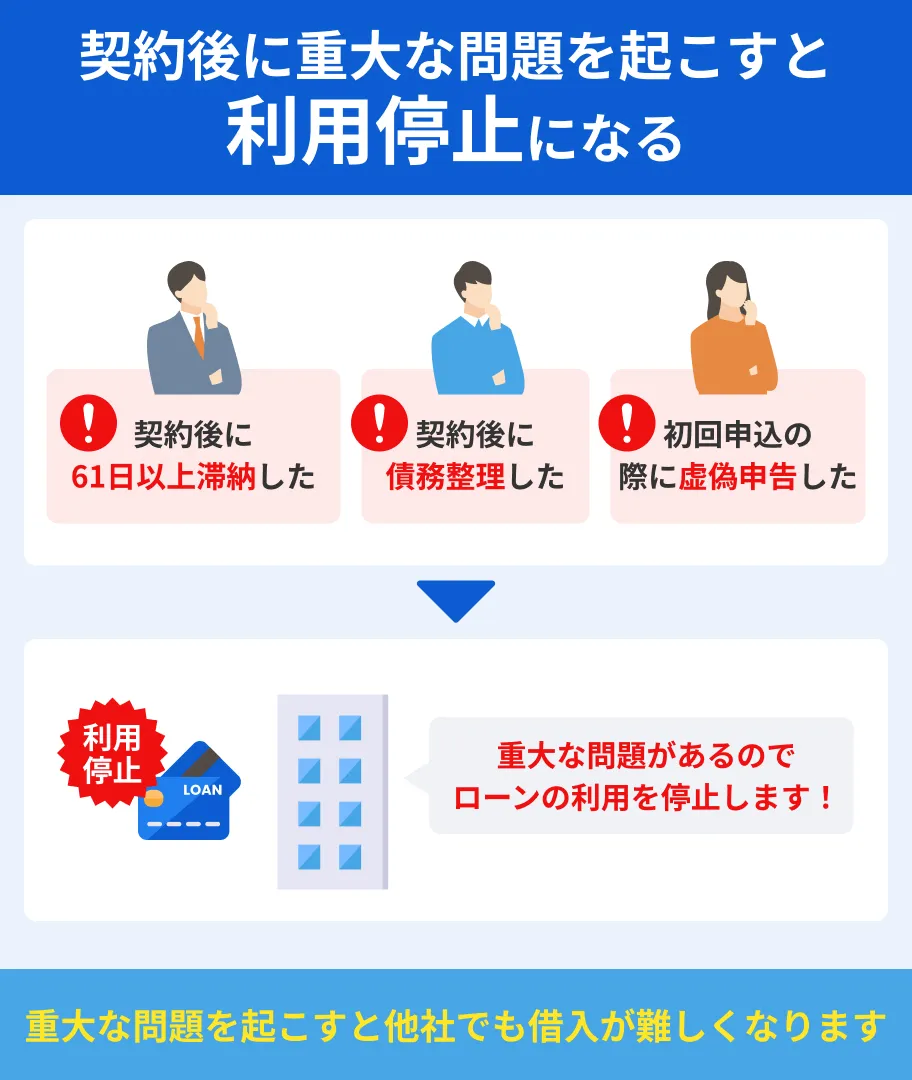

最悪の場合は利用停止にもなり得る

バンクイックで増額をすると、最悪の場合は利用停止にもなり得ます。

お金に関する重大な問題が発覚した場合は、限度額を増やすどころか、カードローンの返済そのものができないと判断される可能性があるためです。

特に、以下のような問題を起こした人は、利用停止になる場合があります。

利用停止になりやすい人 |

- 契約後に61日以上の滞納をした人

- 契約後に債務整理をした人

- 虚偽申告など規約違反をした人など

上記に該当する人はバンクイックで増額できないだけでなく、他社でも借入を断られてしまう可能性が高いといえます。

追加で借入したいなら増額を申込するのではなく、借入以外の方法でお金を工面できないか検討してみましょう。

たとえば、ブランドバッグや貴金属など金銭価値が高いものを質屋に預ければ、当日中にお金を工面できます。

バンクイックの増額審査にかかる時間

バンクイックで増額の申込をしたあとは、審査がおこなわれます。

バンクイックの増額審査に何日かかるのかは明らかになっていませんが、即日で完了する可能性は低いと考えられます。

新規契約時よりも高い返済能力が求められることから、属性や信用情報などを入念にチェックする必要があるためです。

ただし、バンクイックは銀行カードローンの中では珍しく、土日祝日も増額審査をおこなっています。

そのため、休日に増額を申込することも可能です。

土日祝日も増額申込が可能

バンクイックは土日祝日も審査をおこなっているため、休日も増額を申し込めます。

WEBやバンクイックアプリであれば24時間申込できるため、時間を気にすることなく増額申請ができます。

一方、電話で申込する場合は平日より営業時間が短くなるため注意しましょう。

| 曜日 | 営業時間 |

|---|---|

| 平日 | 9:00〜21:00 |

| 土日祝日 | 9:00〜17:00 |

また、審査結果によっては電話で在籍確認が必要だと判断される場合があります。

土日祝日が勤務先の休業日である場合は増額審査が進まないため、即日で限度額を増やすことはできません。

増額審査が完了するまで2〜3日かかる場合もある

バンクイックの増額審査には、2〜3日かかる場合があります。

一般的に、増額審査では新規契約時より高い返済能力が求められることから、「継続して返済できるかどうか」を細かくチェックされるためです。

たとえば、増額後の限度額が50万円を超える場合、バンクイックでは収入証明書類の提出を義務付けています。

収入証明書類として認められる書類 |

- 源泉徴収票

- 住民税決定通知書

- 納税証明書

- 確定申告書

- 直近1カ月分の給与明細書+賞与明細書

増額審査は書類が揃った時点でおこなわれるため、収入証明書の提出に時間がかかった場合は限度額を増やすまで数日かかることもあります。

当日中に追加で借入したいなら、あらかじめ必要書類を用意しておく、最短即日で融資を受けられる他社カードローンに申込するなどの対策を講じましょう。

三菱UFJ銀行カードローンバンクイックで増額できない人の特徴

バンクイックの増額審査の基準は明らかになっていないため、どういう人が増額できないのかは具体的に分かりません。

しかし、増額審査では利用者の返済能力が重視されることから、増額できない人の特徴はある程度絞り込めます。

新規契約時より年収が下がった人

新規契約時より年収が下がった人は、バンクイックで増額できない可能性が高いと言えます。

年収が下がったにもかかわらず限度額を増やすと、総量規制に抵触する可能性があるためです。

総量規制

バンクイックは銀行法に基づいて運営しているため総量規制の対象外ですが、政府から過剰貸付を指摘されて以降、銀行でも自主的に限度額を年収の3分の1程度に制限しています。

たとえば、年収450万円の人がバンクイックから借りられる金額は150万円程度です。

しかし、年収が300万円まで下がってしまった場合、借りられる金額は100万円ほどに下がります。

| 年収 | 借りられる金額 | |

|---|---|---|

| 新規契約時 | 450万円 | 最大150万円 |

| 増額時 | 300万円 | 最大100万円 |

このように、新規契約時より年収が下がった人は増額できないどころか、減額される可能性が高いといえます。

転職したばかりの人

転職したばかりの人も、バンクイックで増額できない可能性が高いと考えられます。

勤続年数が短いと、早期退職するリスクが高いと判断される可能性があるためです。

たとえば、今の勤務先で働き始めて1カ月ほどしか経っていない人は、「継続して返済できない可能性がある」と判断されやすい傾向にあります。

バンクイックから増額案内のメールや電話がきていない人

バンクイックから増額案内のメールや電話が一度も届いていない人は、増額できない可能性があります。

バンクイック側が「増額の見込みがある」と判断した人には、増額を案内するメールや電話が届いているためです。

逆をいうと、増額案内のメールや電話が届いていないということは、バンクイック側が「増額できる可能性が低い」と判断していると考えられます。

確実に増額したいなら、バンクイックから増額案内が届くまで待つことも一つの方法です。

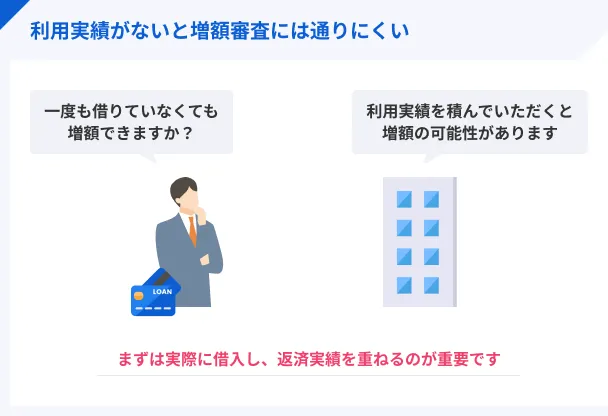

契約後一度もお金を借りていない人

バンクイックで契約した後、一度もお金を借りていない人は増額できない可能性があります。

増額審査では利用者の返済能力だけでなく、バンクイックの利用実績も見られるためです。

バンクイックで一度もお金を借りていない人は返済の実績がないことから、「増額しても無理なく返済できる人なのかどうか」を判断できません。

一度もバンクイックでお金を借りたことがない人は、バンクイックで利用実績を積むことから始めましょう。

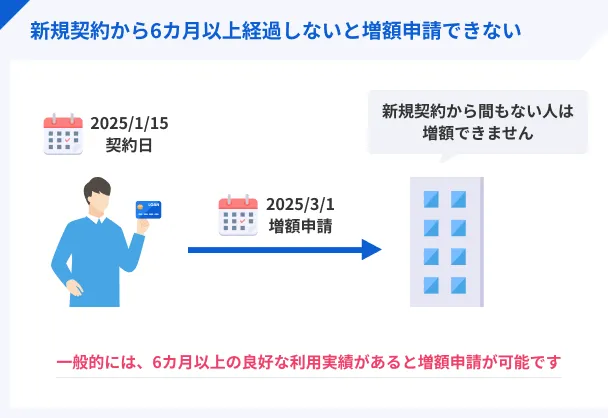

新規契約から間もない人

新規契約から間もない人も、限度額を増額できません。

上述したとおり、バンクイックの増額審査では利用者の利用実績が加味されるためです。

たとえば、契約から1カ月も経っていない人は、返済の実績がないことから「継続して返済できる人かどうか」を判断できません。

具体的に、新規契約からどれくらいの期間が経てば増額できるのかは明らかになっていませんが、一般的に6カ月は経過していないと増額できないといわれています。

契約から間もない人は、バンクイックで利用実績を積んでから増額を申し込みましょう。

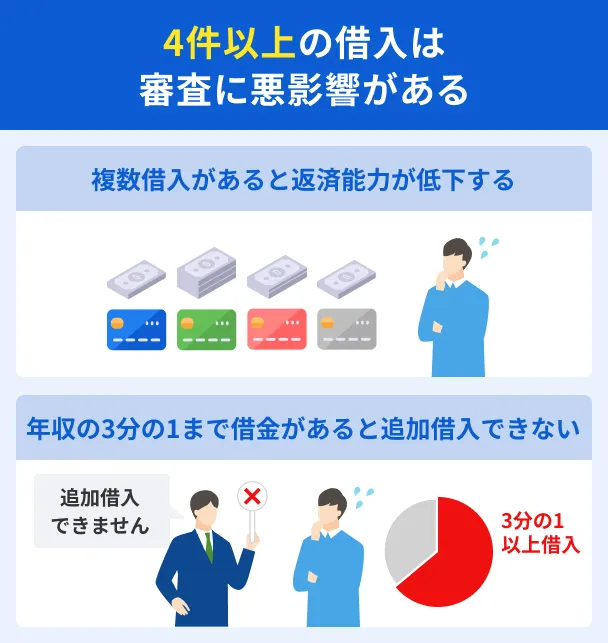

他社からの借入が多い人

バンクイックの増額審査では、申込者が他社でどれくらい借入しているかもチェックされます。

仮に、バンクイック以外にも複数社から借入していたり、借入総額があまりにも多すぎたりすると、多重債務状態にあると判断されてしまう可能性があります。

多重債務どれくらいの借入件数、もしくは借入金額までなら増額審査を通過できるのかは明らかになっていません。

しかし、一般的な基準になるラインは想定できます。

他社借入のおおまかな目安 |

- 借入件数:4社を超える金融機関からの借入

- 借入総額:年収の3分の1まで

上記の目安を超える他社借入がある人は、バンクイックで増額できない可能性が高いため、まずは借入件数や金額を減らすことに注力しましょう。

バンクイックや他社の返済が遅れている人

バンクイックや他社の返済が遅れている人は、バンクイックで増額できません。

現時点で返済が遅れているにもかかわらず増額すると、より返済が困難になってしまうと判断されてしまうためです。

実際、三菱UFJ銀行の公式サイトには、現時点で返済が遅れている人はバンクイックで増額を申し込めない旨を公表しています。

出典: お借り入れ│バンクイック滞納中の方はご相談いただけません。

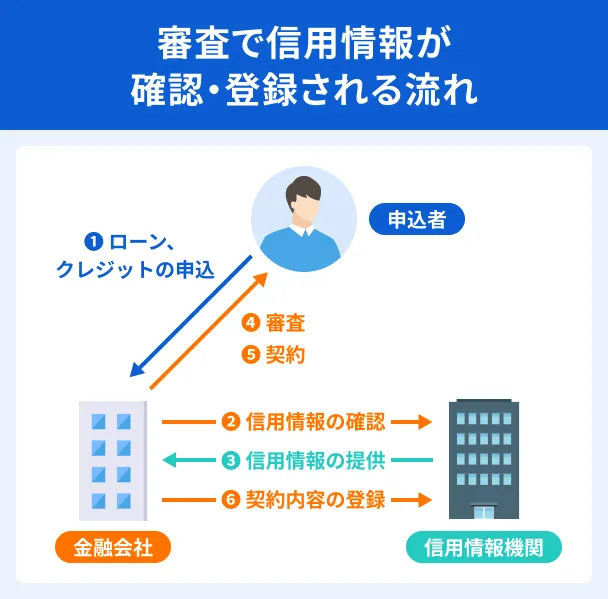

なお、バンクイックは増額審査で信用情報を照会するため、返済が遅れていることは必ず発覚します。

信用情報

バンクイックや他社の返済が遅れている人は、滞納を解消したうえで増額を申し込みましょう。

保証会社が審査担当するカードローンで問題を起こした人

保証会社が審査担当するカードローンで問題を起こした人も、バンクイックで増額できません。

カードローンなどで起こした問題は保証会社に登録されており、グループ会社内で共有されるためです。

三菱UFJ銀行の保証会社は、アコム株式会社です。

アコム株式会社では自社のカードローンを展開するとともに、以下の銀行カードローンの審査も担当しています。

アコムが審査担当するカードローン |

- 三菱UFJ銀行カードローン

- auじぶん銀行カードローン

- セブン銀行カードローン

- ソニー銀行カードローン

- 北海道銀行カードローン

- スルガ銀行カードローン

- 広島銀行カードローンなど

たとえば、上記のカードローンで滞納や債務整理、規約違反などをした人は、バンクイックで増額できない可能性が高いといえます。

過去5年以内に61日以上の滞納経験がある人

過去5年以内に61日以上の滞納経験がある人は、増額審査に通らない可能性が高いといえます。

契約後の貸倒れを懸念されてしまうためです。

貸倒れ61日以上の滞納をした場合、その情報が信用情報機関に5年間登録されます。

増額できないどころか、利用停止となってしまう可能性もあるため、ほかの方法でお金を工面することを検討しましょう。

過去7年以内に債務整理をした人

過去7年以内に債務整理をした人も、バンクイックで増額できません。

債務整理をした情報は、信用情報機関に最長で7年間登録されます。

| 異動情報 | 登録期間 |

|---|---|

| 任意整理 | 5年 |

| 個人再生 | 5〜7年 |

| 自己破産 | 5〜7年 |

信用情報から債務整理の情報が抹消されるまでは、増額審査だけでなく、他社のカードローンの審査も通りません。

追加で借入したい場合は、質屋や生命保険の契約者貸付など審査なしの借入方法を検討しましょう。

バンクイックで増額できないときに検討できるカードローン

バンクイックの増額審査に落ちた場合は、消費者金融のカードローンを検討できます。

消費者金融のカードローンでは、バンクイックの増額審査とは異なる基準で審査をしているためです。

たとえば、プロミスやアイフルなど大手消費者金融のカードローンは、今の勤務先に1日以上出勤していれば申込できます。

さらに、大手消費者金融のカードローンは最短3分〜20分での融資も可能です。

WEB完結で申込が可能なため自動契約機への来店は不要であり、スマートフォン1つあれば最短即日で融資を受けられます。

平日だけでなく、土日祝日も21:00まで※契約できれば最短即日融資を受けられるため、休日に今すぐお金を借りたい人にとっても候補となります。

※レイクに限り、日曜日は18:00までに契約する必要があります。

プロミス│申込対象年齢が18歳〜74歳と幅広い

このリストに戻るプロミスは、申込対象年齢が18〜74歳と、大手消費者金融の中でも幅広いことが特徴です。

| 大手消費者金融 | 申込対象年齢 |

|---|---|

| プロミス | 満18〜74歳 |

| アイフル | 満20〜69歳 |

| レイク | 満20〜70歳 |

| SMBCモビット | 満20〜74歳 |

職種や雇用形態に制限もないため、正社員はもちろん、アルバイトの主婦や学生、フリーランスの人も申込できます。

プロミスに申込できる人 |

- 正社員

- 公務員

- 契約社員

- 派遣社員

- 自営業者

- アルバイト

- パート

- 収入を得ている学生など

プロミスの申込条件には「安定した収入」が設定されていますが、高額な年収が求められるわけではありません。

公式サイトにある「お借入診断」によると、毎月1万円以上の収入があれば借入できる可能性があります。

審査が不安な人は、まず「お借入診断」を試してみましょう。

生年月日・年収・他社借入金額の3項目を入力するだけで、借入が可能かどうかを簡易的に診断できます。

まずはお借入れ診断から!

まずはお借入れ診断から!

アイフル│はじめの30日間は利息0円

このリストに戻るアイフルをはじめて利用する人は、初回契約日の翌日から30日間は無利息期間となります。

たとえば、契約日の翌日から30以内に、給料日のタイミングで完済できれば利息は1円もかかりません。

また、契約日の翌日から30日間は利息が発生しないため、返済期間が数カ月にわたる場合でも返済負担の軽減が可能です。

ただし、消費者金融の金利は銀行カードローンと比較すると高めなので、返済計画を立ててから申込しましょう。

まずは借入診断から!

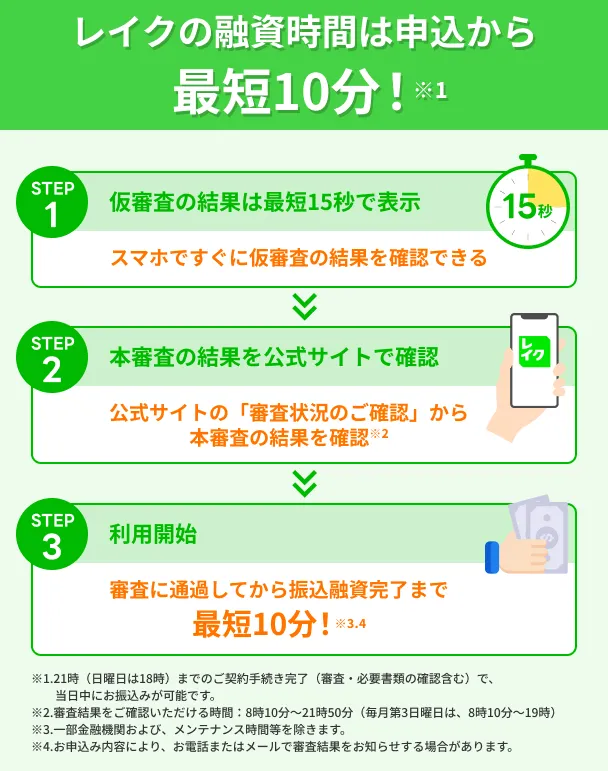

レイク│最短15秒で借入できるか目安が分かる

このリストに戻るレイクは、以下の審査受付時間内に申込を完了すれば、最短15秒で審査結果が表示されます。

| 曜日 | 審査受付時間 |

|---|---|

| 平日、土日祝日 | 8:10〜21:50 |

| 毎月第3日曜日 | 8:10〜19:00 |

WEB申込後、すぐに借入できるかどうかの目安がわかるため、とにかく早く審査結果を知りたい人に適しています。

事前審査結果が通知されたあとは、本審査がおこなわれます。

本審査は最短10分で完了するため、早ければ当日中に契約することも可能です。

契約後は、レイクアプリを使って以下2つの方法ですぐにお金を借りられます。

レイクアプリを使った借入方法 |

- 銀行口座へ振込

- スマホATM取引(セブン銀行ATM)

引き落としに間に合わせたい場合は振込、今すぐ現金を借りたい場合はスマホATM取引が役立つでしょう。

まずは借入診断から!

SMBCモビット│優先審査を依頼できる

このリストに戻るSMBCモビットは、WEB申込後に電話をかけて相談すれば優先審査を依頼できます。

優先審査の連絡先 |

- 電話番号:0120-03-5000

- 営業時間:9:00〜21:00

優先審査に対応する消費者金融はSMBCモビット以外にもありますが、他社は土日や遅い時間に依頼することはできません。

| 大手消費者金融 | 優先審査を依頼できる時間 |

|---|---|

| SMBCモビット | 9:00〜21:00 |

| プロミス | 平日:9:00〜18:00 土日:× |

| アイフル | 9:00〜18:00 |

しかし、SMBCモビットであれば毎日21:00まで優先審査を依頼できます。

一般的に、土日祝日はおでかけや旅行などで資金需要が高まることから混雑しやすく、最短即日融資が可能な大手消費者金融であっても、審査に時間がかかることがあります。

特に、休日に今すぐお金を借りたい場合は、毎日21:00まで優先審査を依頼できるSMBCモビットが重宝するでしょう。

ただし、申込日時によっては優先審査を依頼できない場合があるため注意が必要です。

まずは借入診断から!

上記で紹介した消費者金融以外のカードローンを知りたい人は、こちらの「カードローンおすすめランキング17選」の記事も併せてご覧ください。

消費者金融カードローン審査に通過した人の口コミを紹介

ここでは、マネットが収集した口コミのうち、消費者金融のカードローン審査に通過した人の実際の声を紹介します。

さまざまな年代や収入状況の人がいるので、自分に近い人の声を参考にしてみてください。

プロミスを利用した口コミ

ユーザー評価

審査時間は1時間ほどと早く、そのまま借入もできたのですごく良かったです。申込もWEB上で簡単にできます。忙しかったタイミングだったので助かりました。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年17.8% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード、会社の知名度・信頼性 | ||

※契約当時の金利です。

ユーザー評価

審査が早いことや最短即日融資が可能なことを重視しました。また、大手銀行のグループということに信頼がおけたので申込をしました。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 90万円 | 金利 | 年17.8% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

※契約当時の金利です。

アイフルを利用した口コミ

ユーザー評価

アイフルでも30日間の無利息期間が利用できるようになったと聞き、早速利用することにしました。本当にありがたいサービスだと思います。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ、返済の容易さ | ||

ユーザー評価

学生相手でも丁寧に対応してくれましたし、審査にも通過できました。利用限度額は20万円だったので、十分な金額を借りられました。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、会社の知名度・信頼性、口コミ・評判 | ||

レイクを利用した口コミ

ユーザー評価

とにかく審査が早く、借りる時は簡単に借りることができました。また、勤務先への連絡も時間指定など考慮していただいた点。

| 利用したカードローン | レイク |

||

|---|---|---|---|

| 借入金額 | 40万円 | 金利 | 年12.5% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 家族、配偶者 |

| 重視した点 | 審査の容易さ | ||

SMBCモビットを利用した口コミ

ユーザー評価

車の事故で急にお金を工面する必要があり、SMBCモビットなら申込日でも借りられそうだったので決めました。必要書類は、免許証1枚だけだったので、申込をしました。

| 利用したカードローン | SMBCモビット | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 上司 |

| 重視した点 | 借入スピード、借入の容易さ | ||

ユーザー評価

SMBCモビットは借入までが早いと聞いていたため選びました。生活費が足りなくなり、クレジットカードの引き落としも近かったためすぐにお金が必要でした。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 8万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

消費者金融カードローンの審査に通過するコツ

ここからは、消費者金融のカードローン審査に通過するためのコツを4つ紹介します。

「返済能力が不足している」と判断されないよう、事前準備や申込方法を工夫しましょう。

1社ずつ申込する

カードローンの審査に不安がある場合でも、1社ずつ申込しましょう。

短期間に複数社へ申込すると「多重債務になる可能性がある人」とみなされ、審査に落ちる場合があるためです。

カードローンに申込した記録は、6カ月間は信用情報機関に登録されます。

一般的に、1カ月以内に4社以上の申込をすると審査に落ちる可能性が高まるといわれているため、まずは1社に絞って申込しましょう。

カードローン申込時には正しい情報を申告する

消費者金融のカードローン申込時には、必ず正しい情報を申告しましょう。

提出した申込情報に虚偽があった場合、信用情報とズレが生じることから審査に落ちることがあるためです。

消費者金融のカードローン審査では信用情報を照会するため、虚偽申告は必ず発覚します。

明らかな虚偽申込が発覚すれば、詐欺の可能性があると判断されてしまい、審査に落ちる原因になり得ます。

そのため、審査通過に不安がある場合でも、必ず正しい情報を申告しましょう。

他社で借入している人は返済を進める

他社で借入している人は、できる限り返済を進めましょう。

他社での借入額や借入件数が少ないほど、「契約後に滞りなく返済できる可能性が高い」と判断されやすいためです。

特に複数社から借入している人は、借入総額が小さいものから順番に返済していくと、効率的に借入件数を減らせます。

まずは各社の借入残高を確認し、もっとも金額が小さい借入から返済を進めましょう。

もし他社借入の返済を進めることができない場合は、「おまとめローン」を利用することも一つの方法です。

消費者金融のおまとめローンは返済専用ですが、総量規制の例外貸付に該当するため、年収の3分の1以上の借入がある人も利用できます。

返済を一本化することで金利や毎月の返済額が下がる可能性もあるため、返済負担の軽減にもつながるでしょう。

滞納や債務整理をした人は信用情報を確認しておく

過去に滞納や債務整理をした人は、事前に信用情報を確認しておきましょう。

滞納や債務整理の情報が信用情報機関に登録されている間は、カードローンの審査に通らない可能性が高いためです。

滞納や債務整理をした場合、5〜7年間は信用情報機関にその情報が登録されています。

「もう滞納や債務整理の情報は消えているだろう」と思っていても、実際は信用情報に履歴が残っている場合もあります。

カードローンの審査に落ちることを未然に防ぐためにも開示請求をし、信用情報に問題がないかを確認しておきましょう。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

もし信用情報に問題があった場合は、審査基準が異なる中小消費者金融に申込することも一つの方法です。

中小消費者金融の審査では、現在の収入や借入状況が重視されるため、大手消費者金融の審査に通らない人も利用できる場合があります。

バンクイックの増額に関するよくある質問

まとめ

バンクイックはアプリや会員サイト、電話でいつでも増額を申し込めますが、限度額を増やすためには審査を受けなくてはなりません。

増額審査では返済能力や利用実績が確認されるため、他社での借入が多かったり、バンクイックの返済が遅れていたりする場合は増額審査に落ちてしまいます。

バンクイックで増額できなかった人は、ほかのカードローンを検討しましょう。

たとえば、プロミスやアイフルなどの大手消費者金融は、今の勤務先に1日でも出勤していれば申込が可能です。

申込条件に職種や雇用形態も設定されていないため、パートやアルバイト、個人事業主も申し込めます。

平日だけでなく、土日祝日に申し込んだ場合でも最短即日で融資を受けられることもあるため、今すぐお金を借りたい人にも重宝します。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンによって審査基準が異なるため、A社には落ちたけれどB社には通ったというケースはよくあります。

しかし、過去に滞納や債務整理をして信用情報に問題がある人は、どのカードローンでも審査に通るのが難しくなります。

自分の状況を確認したうえで申込することが重要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者|手塚大輔

転職先よっては収入が不安定と判断される場合があります

起業や転職によって、以前よりも小規模の企業で働いている場合、公務員や大企業に比べて会社の経営の安定性が低いとみなされる可能性があります。

以前よりも収入が不安定になったと判断されれば、バンクイックの増額審査に通らないこともあります。