福岡銀行カードローンの増額方法は? 審査に落ちる理由や対処法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 福岡銀行カードローンの増額は電話で申請できる

- 夜間や土日祝日は増額申請を受け付けていない

- 借入を急ぐ場合は他社のカードローンに新規申込する方法もある

福岡銀行が提供する福岡銀行カードローン(FFGカードローン)では、電話で増額申請の手続きができます。

ただし、増額には審査が必要であり、必ずしも通過できるとは限りません。

本記事では、福岡銀行カードローンで増額する方法やメリット・デメリット、審査に落ちる一般的な理由を解説します。

なお、福岡銀行カードローンは平日のみ営業しており、増額までに時間がかかるケースもあります。

借入を急ぐ人は、増額ではなく、プロミスやレイクなどの最短即日融資が可能なカードローンへの新規申込も検討しましょう。

福岡銀行カードローン(FFGカードローン)で増額する方法

福岡銀行カードローンの利用限度額を増額できるかどうかは、契約内容によって異なります。

出典: 福岡銀行「福岡銀行カードローン」Qあとから利用限度額の増額はできますか?

A契約内容により増額申込ができる場合とできない場合がございます。増額をご希望の方は、お問合せ先へご連絡ください。

増額申請を希望する人は、福岡銀行カードローンダイレクトローンセンターに問い合わせましょう。

問い合わせ先は以下のとおりです。

受付時間:9:00~19:00(銀行休業日は除く)

福岡銀行カードローンの増額審査の特徴

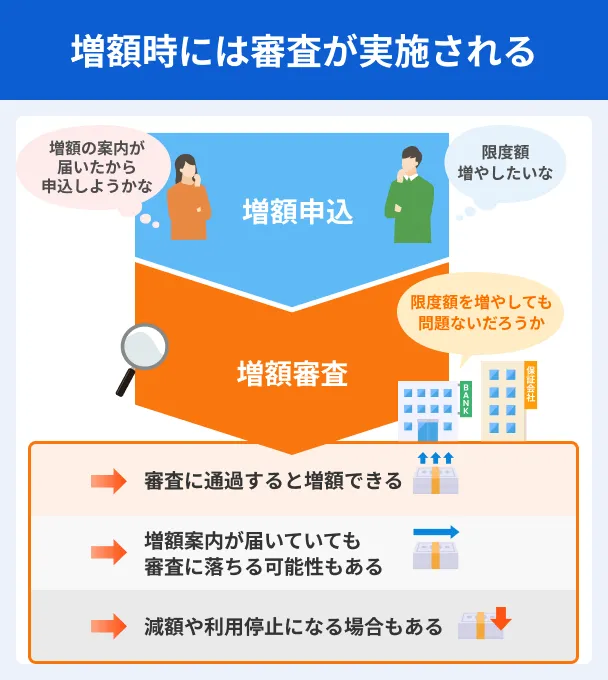

福岡銀行カードローンに限らず、カードローンで増額する際には、新規契約時と同様に審査が実施されます。

増額は「利用限度額を引き上げること」であり、現在の収入状況や借入状況などをもとに、返済能力があるかどうかを改めて判断する必要があるためです。

福岡銀行カードローンの増額審査には、以下の特徴があります。

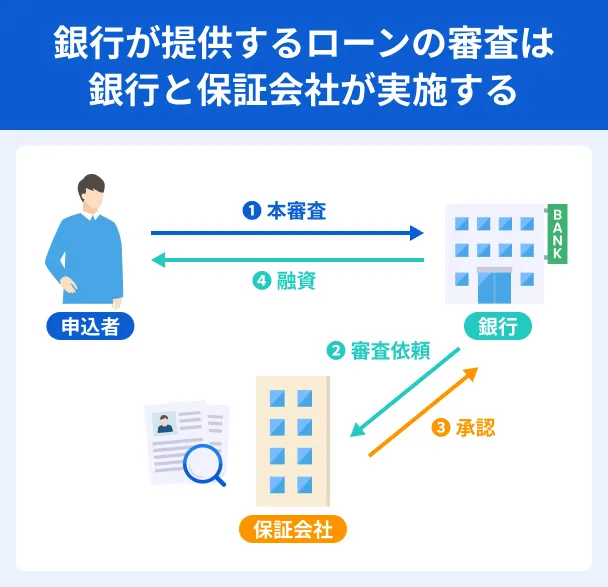

福岡銀行カードローンには保証会社が付いている

福岡銀行カードローンには保証会社が付いており、福岡銀行だけでなく、保証会社による審査も実施されます。

福岡銀行カードローンの保証会社は、「ふくぎん保証株式会社」または「SMBCコンシューマーファイナンス株式会社」です。

「保証会社の保証が受けられること」が利用条件の一つとして定められているため、保証会社の審査に落ちた場合は増額ができません。

土日は電話受付をしていない可能性がある

福岡銀行カードローンの増額申請は電話で手続きしますが、受付時間は「平日9:00~19:00」の間です。

平日の夜間や土日祝日は営業していないため、原則として翌営業日まで増額申請ができません。

夜間や土日祝日に急な出費などで追加借入が必要となった場合は、ほかのカードローンへの新規申込や、クレジットカードのキャッシング枠の利用も検討しましょう。

詳しくは「福岡銀行カードローンで増額できない場合の対処法」で解説しています。

福岡銀行カードローンで増額するメリット・デメリット

福岡銀行カードローンの増額には、主に以下のメリット・デメリットがあります。

メリット |

- 急な出費に対応しやすくなる

- 金利が下がる可能性がある

- 返済先や返済日の分散を防げる

デメリット |

- 審査に時間がかかる場合がある

- 返済負担が大きくなる可能性がある

カードローンで借りたお金は、利息を加えて返済する必要があるため、メリット・デメリットの両面を踏まえて検討しましょう。

メリット1|急な出費に対応しやすくなる

福岡銀行カードローンの増額審査に通過すると、利用限度額が引き上げられ、借入できる金額が増加します。

利用限度額に余裕が生まれるため、以下のような突発的な出費にも対応しやすくなるでしょう。

突発的な出費の例 |

- 病気やケガによる医療費

- 住宅設備や家電の修理費

- 冠婚葬祭費

- 転勤による引っ越し費用

- 子どもの進学に伴う費用

あらかじめ増額しておけば、必要になってから新たに申込や審査などの手続きをする必要がなくなるため、スムーズに追加借入しやすくなり、心理的な安心にもつながります。

メリット2|金利が下がる可能性がある

増額審査に通過し、利用限度額が引き上げられると、金利が下がる可能性があります。

福岡銀行カードローンの金利は、利用限度額に応じて以下のように定められているためです。

| ご利用限度額 | ご融資利率(年) |

|---|---|

| 10万円~100万円 | 14.5% |

| 100万円超~200万円 | 12.0% |

| 200万円超~300万円 | 10.0% |

| 300万円超~400万円 | 8.0% |

| 400万円超~500万円 | 7.0% |

| 500万円超~600万円 | 6.0% |

| 600万円超~700万円 | 5.0% |

| 700万円超~800万円 | 4.0% |

| 800万円超~1,000万円 | 0.95% |

たとえば、増額によって利用限度額が50万円から110万円に引き上がると、金利が年14.5%から年12.0%に下がります。

また、利息の負担を抑えたい場合は、無利息期間のあるカードローンを利用するのも選択肢の一つです。

無利息期間

無利息期間たとえばレイクは、カードローンの中でも無利息期間が長く設定されているのが特徴です。

はじめての契約で一定の条件を満たすと、「契約日の翌日から365日間」の利息が0円になります。

レイクの金利は年4.5~18.0%ですが、借入金額や返済期間によっては、福岡銀行カードローンで増額するよりも利息を抑えられる可能性があります。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

貸金業務取扱主任者・FP|村上敬

金利は「利息制限法」で上限が定められています

利用限度額が上がるにつれて金利が高くなるのは、「利息制限法」が関係しています。利息制限法とは、金利の上限を定めた法律です。借入額が10万円未満なら年20.0%、10万円以上100万円未満なら年18.0%、100万円以上なら年15.0%が上限と定められています。

メリット3|返済先や返済日の分散を防げる

借入件数を増やさずに利用限度額を引き上げられるのもメリットの一つです。

借入件数が増えると、返済日が月に複数回あり、返済管理が煩雑になるため、支払い忘れのリスクが高くなります。

増額審査に通れば、返済先や返済日が分散しないため、管理がしやすく、返済忘れの防止にもつながります。

デメリット1 |審査に時間がかかる場合がある

福岡銀行カードローンは最短即日融資に対応しているカードローンですが、受付時間や手続きの状況などによっては審査に時間がかかる場合があります。

増額時の審査時間は公表されていませんが、新規契約時の審査では、3週間以上かかるケースもあると明記されています。

出典: 福岡銀行「福岡銀行カードローン」審査結果については最短即日でマイページおよびメールにてご通知いたしますが、お手続きの状況によっては翌日以降の回答となります。審査の状況により3週間程度かかる場合もございますのであらかじめご了承ください。

銀行は基本的に平日のみ営業しているため、連休や土日祝日を挟む場合は、特に審査が長引くことが予想されます。

借入を急ぐ場合は、最短即日融資が可能なカードローンに新規申込することも検討しましょう。

たとえばプロミスは、WEBで24時間申込でき、最短3分で融資が可能です。

また、プロミスは毎日審査を実施しており、原則として電話による在籍確認もないため、土日の急な出費にも迅速に対応できる可能性があります。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

デメリット2 |返済負担が大きくなる可能性がある

増額審査に通過すると、借入できる金額が増え、急な支払いに対応しやすくなる一方で、借りすぎのリスクも高まります。

必要以上に借入すると、借入残高が増えて利息額が大きくなったり、返済が長期化したりする可能性があります。

追加借入の際は、借入の目的や金額を明確にし、本当に借りる必要があるかどうかを十分に検討しましょう。

また、借入のたびに「返済シミュレーション」を利用し、毎月の返済額や利息額、返済期間などを試算することが重要です。

福岡銀行カードローンの増額審査に落ちる理由

福岡銀行カードローンに限らず、増額の審査基準は基本的に非公表です。

ただし、新規契約時と同様に、「貸したお金を滞りなく返済できるか」が重視される点は概ね共通しています。

増額申請の前に、審査に落ちる一般的な理由を把握しておきましょう。

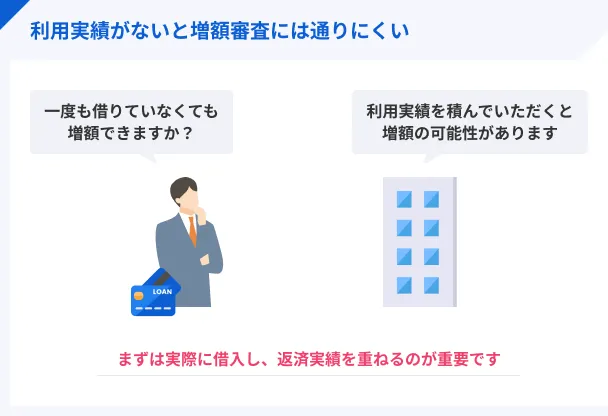

利用実績が浅い

福岡銀行カードローンの契約から間もないと、増額審査に通過できない可能性があります。

利用実績が浅いと、「滞りなく返済できるかどうか」を判断する材料に欠けるためです。

福岡銀行カードローンでは、増額申請の条件に関して明確な基準は明かされていません。

ただし、一般的には「一定期間滞りなく返済している実績」が重視される傾向があります。

カードローンによっては、契約後一定期間が経過するまで増額の申請自体ができないケースもあるため、まずは福岡銀行ダイレクトローンセンターに問い合わせましょう。

新規契約時と比べて年収が下がった

転職などにより、新規契約時と比べて年収が下がっている場合、増額審査に通らない可能性があります。

カードローンの審査では、収入に対して無理なく返済できるかどうかが重視されるためです。

福岡銀行カードローンの公式サイトには、以下のとおり記載されています。

出典: 福岡銀行「福岡銀行カードローン」Q年収が低いのですが、申込みできますか?

A年収や職業に関係なく、前月のご収入があればお申込みいただけます。

※お借入れの審査では「ご収入に応じて無理なくご利用いただけるか」を重視しています。無理のないご返済プランで、初めての方でも安心してお申込みいただけます

特に、増額審査では「すでに借入がある状態で、さらに多くの金額を貸す」ことになるため、より慎重に判断される可能性があります。

収入証明書類を提出できない

福岡銀行カードローンでは、増額時の希望借入額が50万円を超える場合、収入証明書類の提出が必要です。

一般的には以下のような書類が収入証明書類に該当します。

収入証明書類の例 |

- 源泉徴収票

- 給与明細書・賞与明細書

- 確定申告書

- 所得証明書

- 年金証書

- 年金通知書

収入証明書類の提出を求められた際に用意できなければ、増額が難しくなります。

なお、提出できる書類は金融機関によって異なるため、案内に従って手続きを進めましょう。

貸金業務取扱主任者・FP|村上敬

取得に時間がかかる書類もあります

収入証明書類が手元にない場合、取得するのに時間がかかる場合があるため、余裕をもって用意しておきましょう。たとえば、源泉徴収票を紛失した場合は、勤務先へ再発行を依頼する必要があります。また、所得証明書は市区町村の窓口などで請求が可能です。自治体によっては、コンビニエンスストアでの取得に対応しているところもあります。

他社借入金額や件数が多い

福岡銀行カードローン以外にも借入があり、金額や件数が多すぎると、増額審査に通過できない可能性があります。

福岡銀行カードローンを含め、銀行カードローンは総量規制の対象ではないため、法律上は年収の3分の1を超える借入も可能です。

ただし、年収に対して借入金額が多いと、返済が滞るリスクが高まります。

総量規制

また、多くの銀行では、総量規制に準じた独自の基準を設けています。

そのため、総量規制が適用されるかどうかにかかわらず、借入金額が多いほど審査に通過しにくくなると理解しましょう。

福岡銀行カードローンの利用状況に問題がある

福岡銀行カードローンの返済が遅れているなど、利用状況に問題がある場合は、増額審査に通過できない可能性が高まります。

カードローンの増額審査に通過するには、基本的に返済遅れがなく、良好な利用実績を積み上げていることが前提となります。

また、規約に違反する行為があったとみなされた場合なども、審査通過が困難になるでしょう。

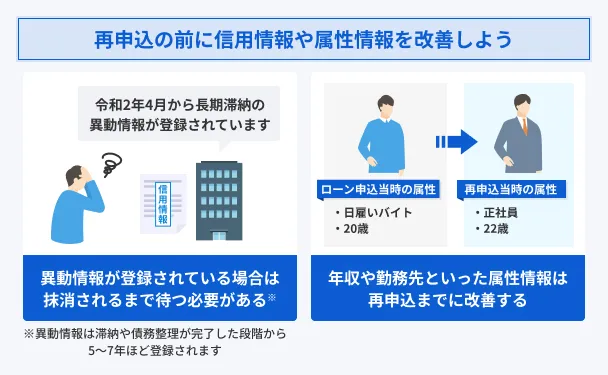

信用情報に異動情報が登録されている

増額審査では、新規契約時と同様に、信用情報機関に登録されている「信用情報」の照会がおこなわれます。

信用情報信用情報に異動情報が登録されている場合、審査に通過しにくくなることが一般的です。

異動・異動情報

異動・異動情報異動情報は、5~7年間登録されます。

過去に長期滞納や債務整理などの経験があり、異動情報が登録されているか不安な人は、信用情報機関に開示請求すれば信用情報の内容を確認できます。

在籍確認が取れない

福岡銀行カードローンの増額審査では、電話による在籍確認が実施される場合があります。

在籍確認電話連絡が実施された際に確認が取れなければ、返済能力の有無を正確に判断できないため、審査を進められません。

たとえば、以下のようなケースが考えられます。

企業によっては、個人宛の電話に対応していないところもあるため、あらかじめ勤務先の方針を確認しておくと安心です。

また、転職などで勤務先が変わった人は、福岡銀行カードローンに届け出ている勤務先情報が正しいことを確かめたうえで増額申請をおこないましょう。

勤務先への電話連絡が不安な人は、原則として電話による在籍確認を実施しないカードローンを選ぶのも選択肢の一つです。

たとえば、大手消費者金融では、原則として電話による在籍確認が実施されません。

審査で必要だと判断されれば実施されますが、その際は事前に同意をとってくれることが一般的です。

| 商品 |

|

|

|

|---|---|---|---|

| 審査時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.4%~17.9% | 年3.0~18.0% | 年2.5~18.0% |

| 無利息期間 | 最大30日間※初回契約日の翌日から |

最大30日間※初回契約日の翌日から |

最大30日間※初回借入日の翌日から |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

福岡銀行カードローンで増額できない場合の対処法

福岡銀行カードローンで増額申請ができるかどうかは、契約内容によって異なります。

また、審査の結果、通過できないケースもあります。

福岡銀行カードローンで増額できなかったけれど、一時的にお金が必要な場合は、以下の対処法も検討しましょう。

期間を空けて再申請する

追加借入を急いでいない、またはどうしても福岡銀行カードローンで増額したい人は、期間を空けたうえで再申請を検討しましょう。

前回の申請時と比べて、収入状況や信用情報などに良い変化があれば、審査に通過できる可能性があります。

ただし、審査落ち後の経過期間によっては、再申請を受け付けてもらえない可能性もあるため、希望する人は福岡銀行ダイレクトローンセンターに問い合わせましょう。

他社のカードローンに申込する

借入を急ぐ場合は、他社カードローンに新規申込するのも一つの方法です。

審査基準は金融機関によって異なるため、別のカードローンに申込すれば通過できる可能性があります。

消費者金融が提供するカードローンはスピーディな審査が特徴で、早ければ最短3~20分程度での借入が可能です。

また、WEB完結に対応しており、パソコンやスマートフォンで申込から借入・返済まで完結するため、まとまった時間を確保できない人でも手続きを進めやすいでしょう。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

クレジットカードのキャッシング枠を利用する

お持ちのクレジットカードにキャッシング枠が付いていれば、別途審査を受けることなく、すぐに借入が可能です。

キャッシングはクレジットカードの付帯機能の一つで、ATMや振込などを利用して現金を借入できます。

一般的に利用限度額は低めですが、少額をすぐに用意したい場合に便利です。

なお、キャッシング枠の利用限度額はショッピング枠に合算される場合が多く、借入をするとその分ショッピングで使える金額が少なくなります。

仕組みをよく理解し、計画的に利用しましょう。

よくある質問

まとめ

福岡銀行カードローンで増額申請ができるかどうかは、契約内容によって異なります。

まずは福岡銀行ダイレクトローンセンターに増額したい旨を問い合わせましょう。

増額の審査基準は公表されていませんが、収入や借入状況、返済状況などから総合的に判断されます。

福岡銀行カードローンでの増額が難しい場合や借入を急ぐ場合は、他社のカードローンへの新規申込やクレジットカードのキャッシング枠の利用も検討すると良いでしょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

返済できなくなると保証会社が代位弁済をおこないます

銀行カードローンでもし返済できなくなった場合、保証会社が本人に代わって銀行に返済をおこないます。ただし、代位弁済がおこなわれても、返済の義務がなくなるわけではありません。利用者は代位弁済後、保証会社に対して返済する必要があります。