フクホーで即日融資は可能? 審査基準や申込の流れも紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

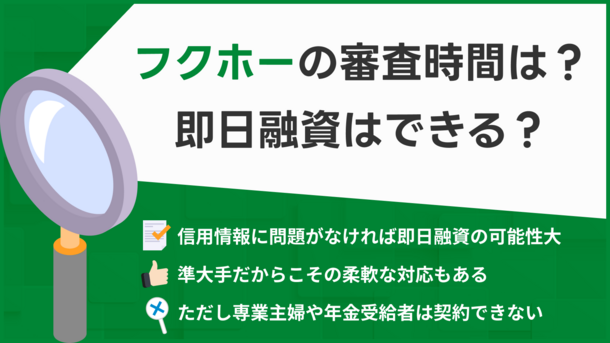

- フクホーでは最短即日融資を受けられる可能性がある

- 当日中に借りたい場合は平日の申込が必須

- 正しい情報を申告することや必要最低限の借入を希望することも重要

申込のタイミングや審査状況にもよりますが、消費者金融のフクホーでは即日融資を受けられる可能性があります。

審査対応時間は平日9:00~18:00なので、当日中に借りたい場合は、平日の午前中など早い時間帯に申込をしましょう。

本記事では、フクホーの審査時間や申込の流れについて解説します。

即日融資を受けるためのコツも紹介するので、借入を検討している人は参考にしてみてください。

フクホーは最短即日融資にも対応している

フクホー

| 実質年率 | 7.3%〜20.0% |

|---|---|

| 限度額 | 最大200万円 |

| 融資時間 | 最短即日融資 |

おすすめポイント

カードローンでお金を借りようと考えている人のなかには、生活費の補てんや急な出費などで借入を急いでいる人も多いのではないでしょうか。

フクホーのカードローンなら、最短で当日中の借入が可能です。

| 申込の受付時間 | 仮審査結果の回答時間 | |

|---|---|---|

| インターネット チャット |

24時間365日 いつでも可能 |

最短30分程度 (夕方以降の申込は翌営業日の審査) |

| 電話 | 平日9:00~18:00 | 最長3営業日 |

フクホーの営業時間は、平日9:00~18:00と公式サイトに明記されています。

そのため、審査や借入の対応は、申込時間に関係なく営業時間内のみにおこなわれると覚えておきましょう。

フクホーの申込条件は20歳以上かつ安定収入と返済能力があること

カードローンを提供する金融機関は、必ず年齢などの申込条件を設けています。

フクホーに申込できるのは、20歳以上66歳未満であり、安定した収入と返済能力を有している人です。パートやアルバイト、派遣社員でも安定した収入があれば申込できます。

職業や収入、他社ローンの返済状況によっては即日融資が難しいどころか、そもそも申込できないかもしれません。

申込の前に、自分がフクホーの利用条件を満たしているか確認しましょう。

フクホーに申込できない人 |

- 他社カードローンを滞納中の人

- 過去の借入を放置している人

- 自営業主の人

- 会社役員の人

- 現在仕事をしていない人

- 20歳未満・66歳以上の人

- 本人以外(他人名義)での借入を希望する人

フクホーの審査について

フクホーの申込をするにあたり、審査時間のほかに、審査ではどのような項目が確認されるのか気になっている人もいるはずです。

ここでは、フクホーをはじめとするカードローンの一般的な基準を解説します。

中小消費者金融であるフクホーならではの審査プロセスについても紹介するので、申込を検討している人は参考にしてみましょう。

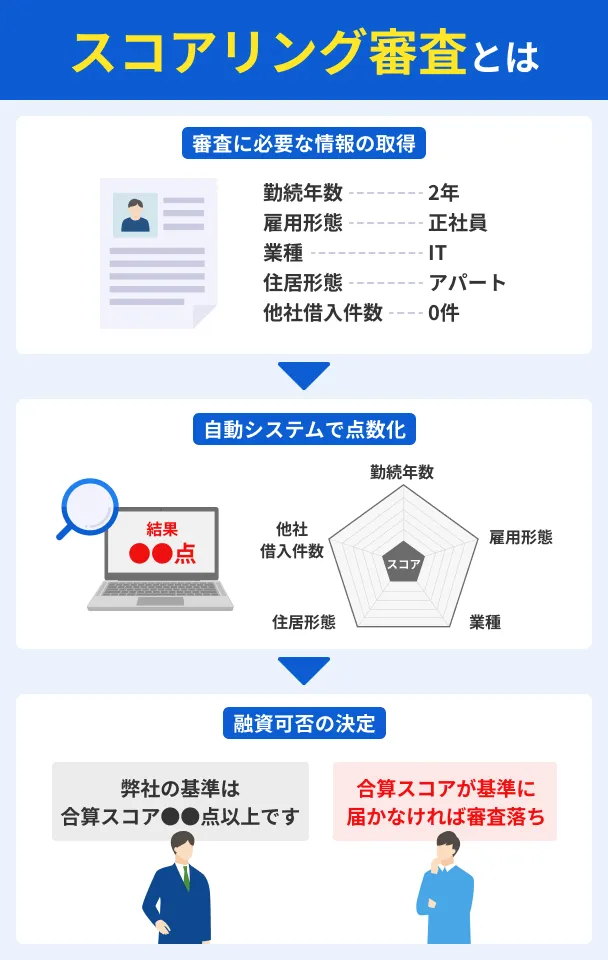

属性情報や信用情報がチェックされる

カードローンの審査では、申込者が十分な返済能力を有しているか、信用力の高い人物かどうかなどが重視されます。

そのためにチェックされるのが、属性情報と信用情報の2点です。

属性情報とは、申込者の個人情報であり、ローンなどの申込時に入力する情報を指します。

属性情報の例 |

- 年齢

- 年収

- 勤務先の名称・規模

- 雇用形態

- 勤続年数

- 家族構成

- 住居形態(持ち家・賃貸)

- 住宅ローンの有無

それに対して、信用情報とはローン・クレジットカードなどの申込や契約に関する情報のことです。

信用情報の例 |

- ローンやクレジットカードの申込履歴

- 契約日や契約金額

- 他社借入額や借入件数

- 滞納や債務整理の有無

申込時に申告した内容や、信用情報機関に照会した情報などをもとにこれらの項目がチェックされ、融資をおこなうかどうかが判断されます。

スコアリングだけでなく申込者へのヒアリングも重視

多くのカードローンは、年収や勤続年数、他社借入件数などの情報を機械で点数化し、融資の可否を判断するスコアリングシステムを採用しているのが一般的です。

一方、フクホーなどの中小消費者金融は、スコアリングの結果だけでなく申込者へのヒアリングも慎重におこなう傾向があります。

個々の事情や人柄もふまえて審査するため、大手消費者金融で借入できなかった人でも、審査に通過できる可能性があるのが特徴です。

ただし、あくまで大手とは異なる審査基準を取り入れているだけであり、審査が甘いわけではありません。年収やローンの利用状況によっては、借入できないこともあります。

フクホー以外にも柔軟な審査を実施している中小消費者金融については、以下の記事で詳しく解説しています。

フクホーの申込から融資までの流れ

先述したとおり、電話で申込すると審査に時間がかかる可能性があります。フクホーで即日融資を受けたいなら、インターネットで申込をしましょう。

スムーズに手続きを進めるためにも、申込から借入までの流れを把握しておくことが重要です。

「まるごと電子契約」申込フォームで必要事項を入力する

フクホーに申込する際は、まずはスマートフォンやパソコンから公式サイトにアクセスし、「新規お申込み」をクリックしてください。

申込フォームでは、まず個人情報の取り扱いや会員規約などの同意事項を確認します。

特に問題がなければチェックボックスにチェックを入れ、必要事項の入力に進みましょう。

| 契約について | 利用目的(引っ越し費用・教育資金・生活費・冠婚葬祭など)、契約希望額(5万円~50万円超) |

|---|---|

| 申込者の情報 | 氏名や生年月日、性別、メールアドレスなど |

| 自宅の情報 | 住所や建物名、号室、住居区分、住居名義、入居年月など |

| 勤務先の情報 | 会社名や住所、建物名、代表電話番号、本人直通電話番号、社員数、月収など |

| 他社からの借入状況 | 他社借入件数・金額、債務整理などの経歴 |

| 契約書類の郵送について | 希望の契約方法、契約書類の郵送先(自宅または勤務先) |

審査結果の連絡を受ける

申込手続きが完了したら、フクホー側で審査がおこなわれます。

審査結果はメールまたは電話で通知されるので、こまめに受信フォルダや着信履歴をチェックしましょう。

審査結果の連絡がなかなか来ない場合、申込が完了した際の受付メールが届いているか確認してください。

確認メールが届いていない場合、申込時に入力したメールアドレスが誤っているか、迷惑メールフォルダに振り分けられている可能性があります。

迷惑メールフォルダの確認などをおこなってもメールが届いていないのであれば、フクホーに直接問い合わせるのもひとつの方法です。

なお、フクホーの審査基準については以下の記事で解説しています。

WEBで契約手続きをおこなう

審査結果に記載されている利用限度額と金利で問題なければ、「まるごと電子契約」でWEBから契約手続きをおこないます。

従来のWEB申込では、セブン-イレブンのマルチコピー機で契約書を印刷・記載したうえでFAXする必要がありましたが、この手間が削減されています。

契約が完了したら振込がおこなわれる

フクホーでの借入方法は、銀行振込のみです。

契約手続きが完了し次第、指定の口座へ「フクホー株式会社」名義で振込されます。

ただし、土日・祝日や金融機関の営業時間によっては、翌営業日の振込となる場合もあることを念頭に置いておきましょう。

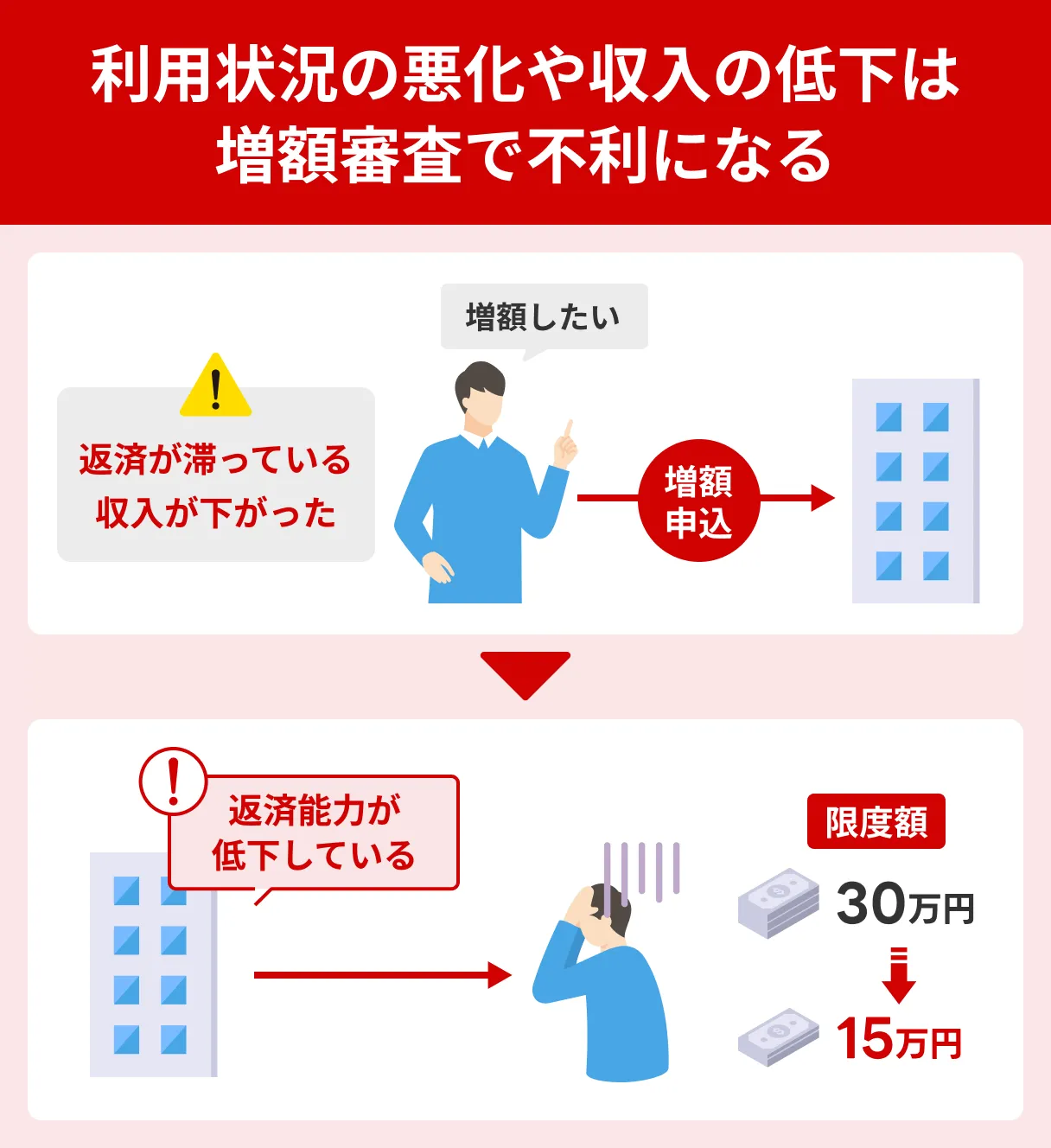

契約後の増額申請も可能ですが、月々の返済を3回以上完了していなければ申請できません。収入や返済状況によっては、逆に借入限度額が減ってしまう可能性もあります。

希望の金額で契約できなかった場合や、あとから急な出費が発生した場合は、まず返済を進めたうえで追加の借入をするか検討してください。

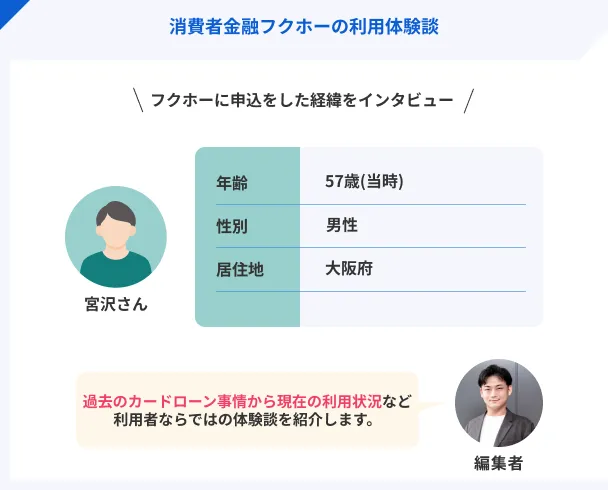

体験談を紹介|WEB申込からフクホーを利用をした宮沢さんにインタビュー

実体験としてフクホーを利用をした宮沢さん(仮名)のインタビューを紹介します。申込や審査の流れ、借入方法について、事前に確認しておきましょう。

〇インタビュー当時の宮沢さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 職業 | 食品会社の経理・総務 |

| 家族構成 | 配偶者と2人暮らし |

| 年収 | 約600万円 |

今回インタビューをした宮沢さんは、冠婚葬祭に伴う出費が重なったため、カードローンを一時的に利用しています。店舗以外での申込方法や手続きの苦労など、体験談を語ってもらいました。

WEB申込をしたが書類の提出方法などが少し難しかった

マネット

編集者

宮沢さん

契約締結~振込までの時間は早かった

詳しいインタビュー内容は以下の記事で紹介しています。

フクホーで即日融資を受けるためのコツ

フクホーの審査時間は申込のタイミングや混雑状況などによっても左右されるので、確実に即日融資を受ける方法はありません。

しかし、申込時や申込の前に対策をすることで、当日中に借りられる可能性を高めることはできます。

ここでは、フクホーで当日中に借入するためのポイントを紹介するので、なるべく早くお金を借りたい人は参考にしてみてください。

平日の午前中に申込する

多くの人が仕事を終える夕方以降や、休みをとる土日・祝日は申込が増えやすく、審査時間が長引きやすい傾向があります。

また、フクホーが審査をおこなう時間は平日9:00~18:00なので、即日融資を希望する場合は平日の申込が必須です。可能であれば、午前中など早い時間帯に申込手続きを済ませましょう。

平日であっても、年末年始や長期連休の前後などは通常より借入の需要が増えやすく、窓口が混雑する可能性があります。

いつまでにお金が必要かが明確に決まっている場合、余裕をもって手続きを進めることが大切です。

「まるごと電子契約」で申込する

2025年11月25日にサービスが開始された「まるごと電子契約」は、従来のWEB申込とは異なり、申込から本人確認書類の提出、契約までWEBで完結します。

より手続きにかかる時間が短縮されたため、これから申込を検討する人は公式サイトから申込すると良いでしょう。

申込内容を正しく入力する

申込内容に不備や誤りがあると、確認や修正の手間が発生し、審査が長引く要因になりかねません。

スムーズに融資を受けるためにも、申込の際は必ず正確な情報を申告しましょう。

誤りがないか特に注意すべきポイント |

- 勤務先の住所や名称、電話番号

- 勤続年数

- 年収

- 他社借入額や件数

入力ミスがないように注意するのはもちろん、意図的に情報を偽る行為も絶対にしてはいけません。

信用情報の照会や勤務先への在籍確認ですぐにわかってしまうだけでなく、場合によっては罪に問われたり、今後の借入ができなくなったりする可能性もあります。

借入希望額を必要最低限に抑える

フクホーに申込する際は、5万~50万円超えのなかから希望の借入額を選択します。

年収に対して借入希望額が多すぎると、途中で返済できなくなるリスクがないかをより慎重に確認するため、審査に時間がかかりやすいと覚えておきましょう。

即日融資を受けられる可能性を高めるためにも、必要最低限の借入を希望してください。

フクホーなどの消費者金融は総量規制の対象なので、他社借入額と借入希望額の合計が年収の3分の1以内に収まっているかどうかもチェックされます。

ただし、金融機関は収入や借入希望額のほかにもさまざまな項目を審査するので、年収の3分の1以内であれば必ず借入できるわけではありません。

総量規制については以下の記事でも詳しく解説しています。

他社借入がある場合は少しでも返済を進める

フクホーをはじめとするカードローンの審査では、他社での借入状況もチェックされます。

他社で借入をしているからといって必ず審査に落ちるとは限りませんが、借入額が多すぎると返済能力を疑われやすく、当日中の借入も難しくなる傾向です。

総量規制の観点からも他社借入が多いと不利になりやすいので、申込までに返済を進めておきましょう。

ボーナスや臨時収入など、お金に余裕が生まれたタイミングで一括返済や追加返済をするのも手です。

ただし、無理に一括返済や追加返済をすると家計に悪影響が出る可能性もあります。

生活費や公共料金など、必要なお金を確保してから多めの返済をするか検討してください。

よくある質問

まとめ

申込内容や審査状況にもよりますが、フクホーでは即日融資を受けられる可能性があります。

電話申込の場合は手続きに時間がかかりやすいので、借入を急ぐ場合は24時間365日受付のインターネットを選びましょう。

フクホーで即日融資を受けるためには、平日の午前中などなるべく早い時間帯に申込することが重要です。入力ミスがないかしっかりと確認する、他社借入を少しでも減らしておくなどの対策も心掛けてください。

利用する場合は事前にしっかりと返済計画を立て、必要以上の借入は避けましょう。