三井住友カード「C-Web」の審査は厳しい?審査落ちの理由と対処法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- C-Webとは商品購入時に分割払いができるショッピングローン

- C-Webの審査はシステムによる自動審査が中心

- C-Webの審査に落ちても他カードローンなら利用できる可能性もある

三井住友カードが提供するショッピングクレジット「C-Web」の審査に落ちて、ほかの方法でお金を用意したい場合、カードローンが選択肢になり得ます。

たとえば、カードローンのアコムは最短20分で融資が完了するため、「今すぐ欲しいものがあるけどお金が足りない」という状況に適しています。

C-Webの審査基準とアコムの審査基準は異なるため、C-Webの審査に落ちた人も通過する可能性はあります。

そのほか、C-Webの審査に落ちた人も通過する可能性があるカードローンをまとめたので、自身の状況に合ったカードローンを探してみてください。

本記事では、C-Webの審査に落ちた人が商品やサービスを購入する別の方法も紹介しているので、ぜひ参考にしてみてください。

三井住友カードのショッピングクレジット「C-Web」とは

画像引用:三井住友銀行|C-webの特徴

セディナカードローンは2024年4月から三井住友カード株式会社が運営しており、「C-Web」というサービスに名称が変更されました。

C-Webは商品購入時に分割払いができる「ショッピングローン」です。

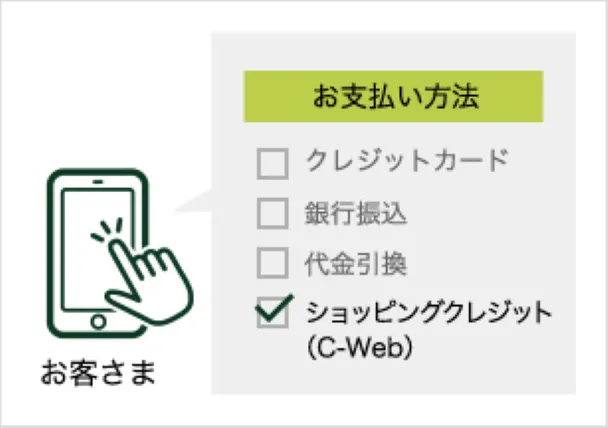

販売店のWEBサイトを経由して申込する

C-Webはショッピングローンで、何か商品を購入する際に分割払いとして利用可能です。販売店のWEBサイトで「ショッピングクレジット・ショッピングローン・分割払い等」」を選択すると申込できます。

画像引用:三井住友銀行|C-webの支払い方法

C-Webの審査の特徴

前提として、C-Webで借入するためには審査を避けては通れません。

C-Webならではの特徴もあるため、審査時間や必要書類などの特徴を理解しておきましょう。

システムによる自動審査が中心

C-Webでは、「Air」と呼ばれる審査結果自動回答サービスが導入されており、システムによる自動審査が中心であることがわかります。

入力した申込情報をスコア化し、審査結果を判定する「スコアリングシステム」が採用されており、スピーディーな審査が可能です。

審査時間は最短20秒

C-Webでは、審査結果自動回答サービス「Air」を導入しており、最短20秒で結果を回答してくれます。そのため、急ぎの人でもすぐに結果がわかり借入できることがメリットです。

ただし、申込内容を確認する場合は、申込者に電話が来ることもあるため、審査に時間がかかる可能性もあります。

申込対象者などの条件は公開されていない

多くのカードローンでは、申込対象者の年齢や職業などの条件が公開されていることが一般的です。しかし、C-Webでは公式サイト上で対象者を限定していません。

このことから、申込時点で制限がなく、審査に応じて借入できるかが決まるということが分かります。

C-Webの審査に落ちた原因

前述したようにC-Webの審査基準は非公開であるため、審査に落ちた理由は明確にわかりません。一般的に審査に影響を及ぼす原因として考えられるのは、以下の4つです。

上記に該当しない場合でも、金融機関の基準を満たしていなければ審査に落ちることがあります。

申込情報に不備があった

申込情報に不備があると虚偽申告とみなされ、審査に落とされやすくなります。とくに住所や生年月日の入力で誤記入が多く、本人確認書類と照合したときに発覚します。

不備があったとしても申込情報の再提出で済む場合もあるので、確実に落とされるわけではありません。しかし、審査に時間を要することに変わりはないので、申込情報は正確に記入しましょう。

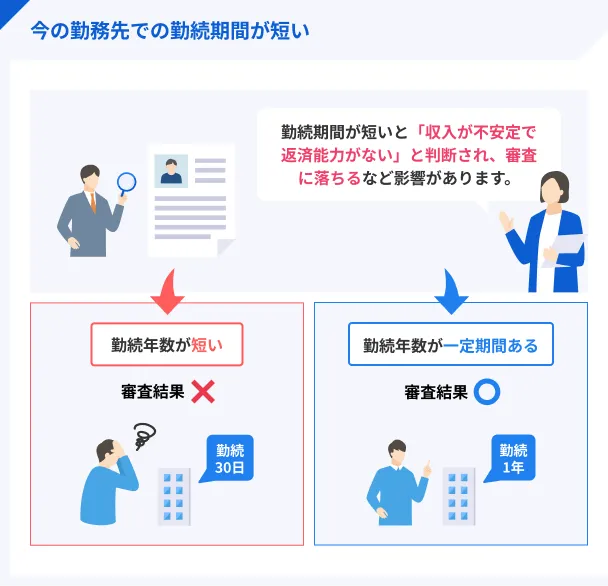

勤続期間が短い

今の勤務先での勤続期間が短いと「収入が不安定で返済能力がない」とみなされるため、審査に落ちる要因となります。C-Webでは申込条件に勤続年数は設けていないので、何年以内なら不利に働くか、といった明確な基準は知り得ません。

なお、一般的に収入が不安定と言われる非正規雇用であっても、勤続期間が長ければ収入の安定性が認められる可能性があります。たとえば、転職を考えている人は退職する前にC-Webの申込を済ませると良いでしょう。

すでに分割払いやリボ払いの残高が高額である

分割払いやリボ払いなどで他社からの借入が多い人も、審査に落とされる原因のひとつと考えられます。他社からの借入が多いとC-Web側は貸し倒れを懸念するため、審査に通過するハードルが上がります。

審査に落ちた人で分割払いやリボ払いの残高が多い人は、これを機に借入金を整理してみると良いでしょう。

信用情報に問題がある

過去にクレジットカードやローンなどを滞納したことがあると信用情報に登録され、C-Webの審査で不利になる可能性があります。

信用情報とは、クレジットカードやローンなどの金融サービスの利用状況をまとめた情報です。

信用情報に登録される項目 |

- 申込日

- 貸与額

- 返済日

- 最終返還期日

- 異動の有無 など

滞納期間が61日を超えると「異動情報」として登録され、金融サービスの審査通過が困難になります。

C-Webに申込した場合も信用情報に問題がないか確認されます。

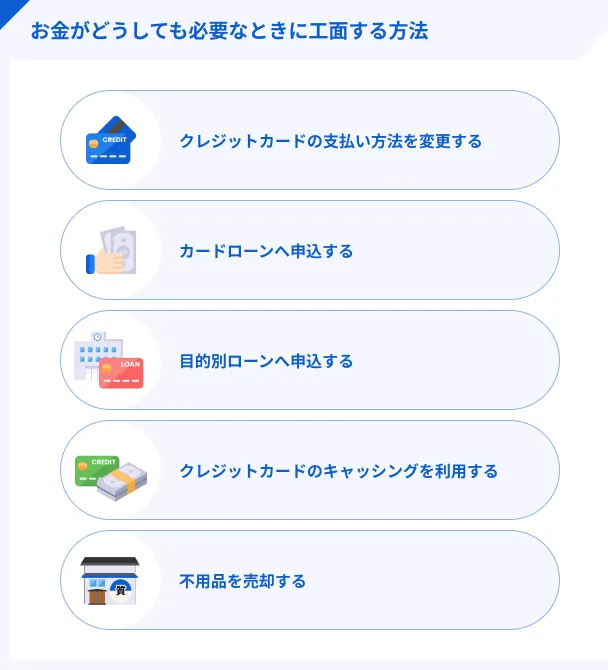

C-Webの審査に落ちた人がお金を工面する方法

C-Webの審査に落ちてしまうと、どのようにお金を工面しようか迷う人もいるでしょう。一括で支払えるお金が手元にない場合は、以下の方法を検討してください。

クレジットカードの支払い方法を変更する

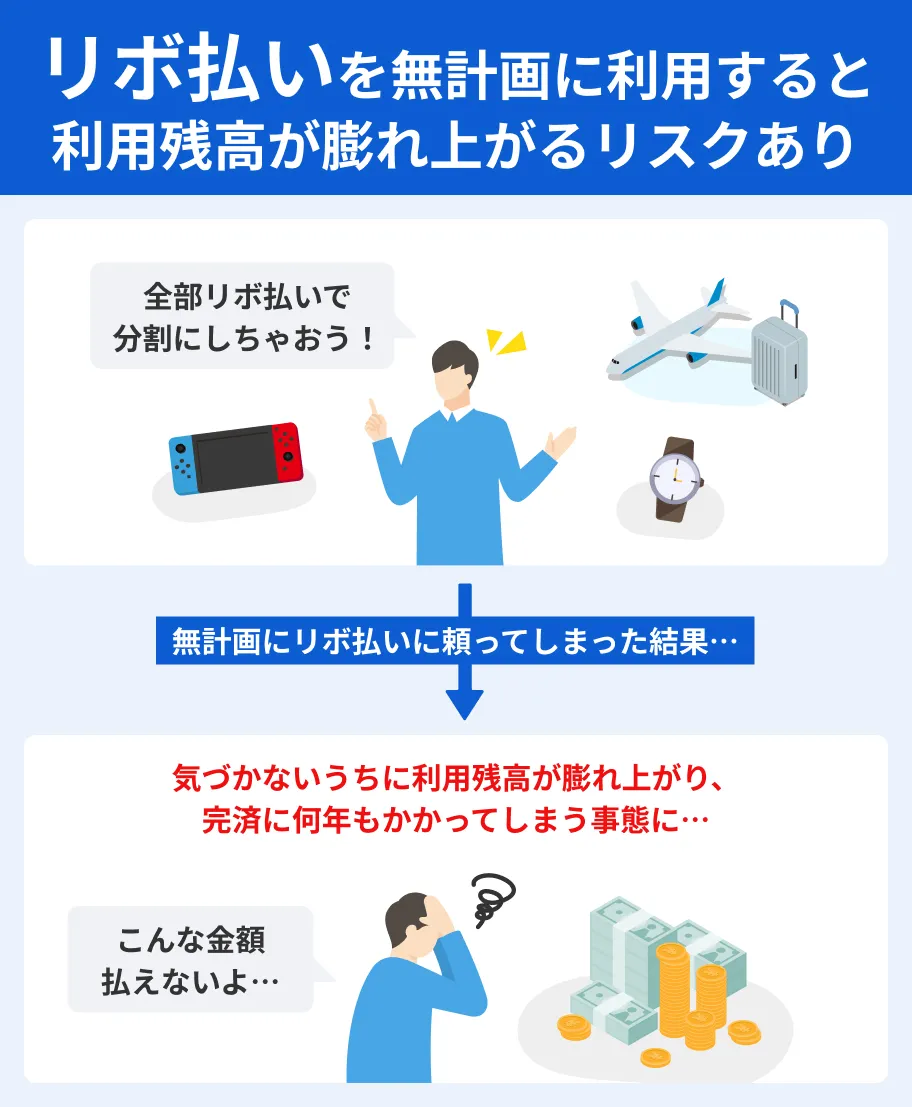

毎月の支払い負担を抑えたいのであれば、手持ちのクレジットカードでリボ払いや分割払いを利用しましょう。

リボ払いとは毎月の返済額を固定できる支払い方法で、月3,000円程度から設定可能です。ただし、年15.0%程度の金利が発生する点には注意が必要です。また、返済期限が決められていないので長期化しやすく、利息が膨らみやすいという特徴があります。

一方、分割払いは、決済時にあらかじめ支払い回数を決めて支払う方法です。リボ払い同様に年12.0~15.0%程度の金利が発生するものの、返済が長期化する心配がありません。

毎月の支払いを抑えたい場合はリボ払いを、返済期日を明確にしたい場合は分割払いを選ぶと良いでしょう。

カードローンを利用する

現金の借入ができるカードローンも、お金を工面する方法のひとつです。審査基準が異なるため、C-Webの審査に落ちた人でもカードローンであれば通過する可能性があります。

また、カードローンで借りたお金は使途自由で、急な出費が発生したときにも対応しやすくなります。

ただし、カードローンでは年15.0~18.0%程度の金利が発生する点に注意が必要です。金利は、利息を決める要素となるため、適用される数値が高いと最終的に支払う金額が大きくなりやすくなるデメリットがあります。

ただし、サービスの選び方次第では、支払う利息を抑えられる「無利息期間」を適用してくれるところもあります。

無利息期間は、利息が発生しない期間を指すため、上手く活用できれば支払う金額を少なくすることができるでしょう。

| 公式サイト | 金利 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 初回契約日の翌日から30日間 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

レイク|最長365日間の無利息期間あり

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

レイクを初めて契約する人であれば、365日間または60日間は無利息になるため、活用することで負担を抑えることができます。

適用期間中は、利息が1円も発生しない状態となるため、借入した元金をそのまま返済すればOKです。

借入期間が長期になりそうな場合は、レイクを検討しましょう。

無利息が魅力的!

無利息が魅力的!

アコム|申込から最短20分で融資が可能

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

いち早くお金が必要な人は、申込から最短20分で融資が可能なアコムを利用すると良いでしょう。無利息期間が契約日翌日から30日間も適用されるので、通常よりも利息を抑えられる可能性があります。

お金を借りるときは口座振込だけでなく、全国にある自動契約機やATMにも対応しています。とくに、ATMの中には24時間対応している場所もあるので、いざお金が必要なときにいつでも借りられます。

なお、「はじめてのアコム」というキャッチフレーズが有名なように、180万人を超える契約者がいます。利用に対して不安がある人や不明点がある人でも安心できるでしょう。

利用者の数で選ぶなら

目的別ローンを利用する

購入する物やサービスによっては目的別ローンに対応している場合があるので、C-Webの審査に落ちた場合は探してみると良いでしょう。C-Webに落ちた人でも、目的別ローンに通過する可能性は十分にあります。

カードローンよりも低金利であるため、支払い負担を抑えられる可能性があります。主な目的別ローンとおおよその適用金利を、以下の表にまとめてみました。

| ローンの種類 | 適用金利の例 |

|---|---|

| 教育ローン | 年2.5~3.5% |

| オートローン | 年3.0~4.0% |

| リフォームローン | 年2.0~3.0% |

| ソーラーローン | 年2.5~3.0% |

適用金利は金融機関によって異なるので、複数社を比較したうえで選びましょう。参考までに、教育ローンを提供している金融機関の適用金利を以下の表にまとめてみました。

| ローンの種類 | 適用金利 |

|---|---|

| 教育一般貸付(日本政策金融公庫) | 年2.40% |

| 三井住友銀行 | 年3.475% |

| 住信SBIネット銀行 | 年1.875%~4.075% |

| りそな銀行 | 年2.475~4.475% |

教育ローンの場合、金融機関の選び方次第で上限金利が1.0%以上も差が出ることがわかります。他の目的別ローンも同様に、金融機関により金利が異なるので、契約する前に比較してみてください。

クレジットカードのキャッシングを利用する

すでにキャッシング機能付きのクレジットカードを保有しているのであれば、キャッシングで対応するのもひとつの方法です。キャッシングとは、年18.0%程度の金利で現金を借りられるサービスです。

リボ払い同様に毎月の返済額を固定でき、支払い負担を軽減できます。ただし、キャッシングの借入可能額は低めに設定されていることが多いので、利用する前に確認しておきましょう。

また、クレジットカードを保有していたとしても、新たにキャッシング機能を付与する場合は審査を受けなければならない点も注意が必要です。

不用品を売却する

お金を借りる以外にも、不用品を売却して資金調達する方法もあります。品目や状態によっては、数万~数十万円で売れる場合もあるでしょう。

高値が付きやすい品目の特徴 |

- ブランド物

- 貴金属類

- 購入から5年以内の家電・電子機器 など

売却先はフリマアプリやリサイクルショップなどが挙げられます。

梱包や発送などの手間が生じるものの、高値で販売したい場合はフリマアプリを利用しましょう。販売額が多少低くなったとしても、手間を省きたいのであればリサイクルショップが選択肢に挙がります。

C-Webに再申込をして審査に通過するコツ

C-Webの審査に落ちた場合でも、別の方法で購入すれば問題ありません。しかし、どうすればC-Webの審査に通過できるのか気になる人もいるでしょう。

C-Webの審査を改めて受ける場合は、以下のポイントを押さえることが重要です。

最初に申込をしてから半年後におこなう

再申込をするのであれば、初回申込から半年後にしましょう。C-Webの申込履歴は、信用情報機関に半年間保管されます。

半年以内に再申込をしてしまうと、過去の審査結果の記録をC-Webの審査担当者に見られて、資金難の印象を持たれてしまいます。審査担当者にそのような印象を抱かせないためにも、申込履歴が消える半年後以降に再申込をしましょう。

信用情報に異動が掲載されなくなるまで待つ

信用情報の異動が消えるまでは、再申込を控えましょう。異動情報が登録されていると、C-Webをはじめとした金融サービスの審査に悪影響を及ぼします。

異動は完済日から5年間登録されるため、それまでは借りる以外の方法でお金を工面しましょう。異動に登録された日がわからない場合は、信用情報機関へ開示請求をしてください。

開示請求により、異動情報がいつ消えるかを確認できます。契約完了日から5年後を計算すれば、異動が掲載されなくなる日付を算出できます。

転職する前に利用する

勤続期間が短いと収入が不安定で返済能力が低いとみなされるため、転職を控えている人はその前に審査を受けましょう。

C-Webの審査基準は非公開のため、どれくらいの期間で通過しやすくなるかは判断できません。急ぎでない場合は可能な限り購入を後回しにし、勤続期間を延ばすと良いでしょう。

借入金を可能な限り返済しておく

借入金が多いためにC-Webの審査に落とされる可能性も考えられるため、できる限り返済することも検討してください。借入金が少なくなるほど、審査担当者から「この人は貸し倒れの心配はない」と思われやすくなります。

ただし、信用情報機関に反映されるまでには時間がかかるので、返済してから一定期間は空けた後に申込すると良いでしょう。

C-Webでは金利ゼロで利用できる場合があるため、有金利の借入金を返済することで全体のキャッシュフローが良好になる可能性があります。

- 優先して返済すべき借入金

- クレジットカードのリボ払い・分割払い

- クレジットカードのキャッシング

- カードローンの借入金 など

金利が高い借入金から優先して返済していくことで、支払い負担を大幅に抑えられるでしょう。

C-Webの審査に落ちた人に関するQ&A

まとめ

C-Webの審査通過が難しい人の特徴は、以下のとおりです。

- 申込情報に不備があった

- 勤続期間が短い

- すでに分割払いやリボ払いの残高が高額である

- 信用情報に問題がある

とはいえ、審査基準は公開されていないので、落ちた原因は自分で推測しなければなりません。

信用情報に問題がある場合、今後他社の金融サービスに申込したとしても、審査に通過することが難しくなります。過去に61日以上にわたり滞納したことがある人は、異動情報が登録されている可能性があるので、信用情報機関へ開示請求をして確認してみてください。

C-Webに再申込する方法もありますが、お金を工面する他の方法を選ぶのも良いでしょう。カードローンや目的別ローンで借りる方法もありますが、不用品を売却して資金調達するのも効果的です。

購入する物やサービスに合わせて、最適な支払い方法を選ぶことが重要です。

| 公式サイト | 金利 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|

|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 初回契約日の翌日から30日間 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

信用情報は信用情報機関という公的機関に保存され、金融サービスの提供者がユーザーから申込を受けたときに、信用情報を照会します。金融機関だけでなく、本人であれば信用情報機関へ開示請求が可能で、信用情報がどのようになっているのかを確認できます。

審査に落ちた人で異動情報が登録されていないか気になる人は、開示請求をしてみてください。500~1,000円ほどの費用がかかりますが、異動の有無をはじめとした過去の金融サービスの利用状況を確認できます。