途上与信が実施される条件とカードが使えなくなった時の解決策

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 途上与信とは「借入の途中に実施される審査」のこと

- 途上与信の審査では信用情報の確認がおこなわれる

- 途上与信の審査内容によっては「強制解約」となることもある

クレジットカードやカードローンを利用するには審査を受けなければいけないことを知ってる人は多くいます。

しかし、利用している間にも定期的に審査をされていることを知っている人はあまりいません。

いきなり、限度額が下がったり、カードが利用停止になったりするのは、この審査が影響している可能性があります。

こんな状況になっていませんか?

急な出来事で困惑しているかもしれません。しかし、これらは借入途中におこなわれる審査による結果の可能性が高いのです。

審査は申込時だけではない

クレジットカードやカードローンに申込する際には、審査を受ける必要があります。

ただし、審査は申込時だけではありません。

申込時以外で審査がおこなわれるタイミングは増額を申請した場合と途上与信の2通りあります。

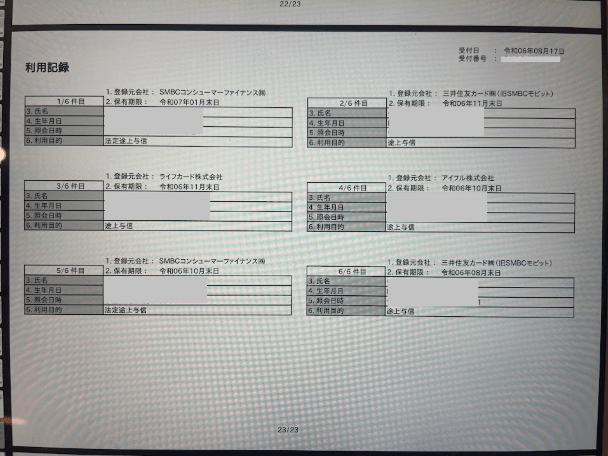

途上与信とは

途上与信

途上与信途上与信の審査は、新規でクレジットカードやカードローンに申込をした時と同様におこなわれます。

カードを発行してから現在までの利用状況、現在の返済状況、他社からの借入や返済状況などを、信用情報を確認するのです。

信用情報状況の変化に対応するためにおこなわれる

申込時にお金を貸すことができると判断したとしても、その人の置かれている状況というのは時間と共に変化していく可能性があります。

職を失い、収入が一時的に激減してしまい、返済が困難になっているかもしれません。

カードを利用しすぎて、返済を遅れたり、滞納などを頻繁に繰り返している可能性もあります。

このような変化を出来る限り早く知り、対応するために、途上与信の審査は実施されています。

審査がいつおこなわれるかは各会社によって異なる

途上与信は、各カード会社が個別に決めたルールに沿って定期的に実施されています。

いつ実施されていなければならないと決められているわけではありません。

したがって、毎月途上与信をする会社もあれば、1年に1度しかしない会社や、カード発行後1度もしない会社もあります。

法廷途上与信とは

キャッシングやカードローンなど、限度額内でいつでも借入することが出来る場合、法定途上与信が実施されます。

法律で定められた途上与信なので、法廷途上与信という名前が付けられています。

審査の内容は、途上与信と変わりません。

法廷途上与信がおこなわれる条件

法廷途上与信は貸金業法という法律で定められている途上与信です。

お金を貸す仕事をしている消費者金融やクレジットカードのキャッシング枠に適応される法律を貸金業法といいます。

貸金業法以下の条件に当てはまる場合、必ず途上与信をしなければならないと貸金業法の第13条の3で定められています。

貸金業法の内容 |

- 1カ月の借入の合計額が5万円以上、かつ、借入残高が10万円以上の場合:この条件を満たす場合、途上与信は毎月おこなわれます。

- 借入残高が10万円以上の場合:1カ月の借入の合計額が5万円を超えていなくても、借入残高が10万円以上の場合は3カ月に1度の頻度で途上与信がおこなわれます。

カードが使えなくなった時の対処法

現金を用意しないと大変な問題になるのに、契約していたクレジットカードやカードローンが使えなくなった。

このような状況を打破する解決策はあります。

なんとかして、お金を用意しなければいけない場合は参考にしてみてください。

電話で状況を確認

クレジットカードやカードローンが利用できなくなった場合、まずはその会社に電話して状況を確認しましょう。

途上与信の結果で、何か問題があった場合、その原因を教えてくれる可能性もあります。

原因が判明したら、その問題となっている部分を解消すれば、これまで通りカードが利用できるかもしれないからです。

もしかしたら、途上与信以外の理由で利用できなくなっているのかもしれません。

それを突き止めるためにも電話をしてみて状況を確認してみましょう。

一時的にカードローンを利用する

消費者金融のカードローンを利用することで、今日中もしくは早ければ1時間後に、現在直面しているお金の問題から解放されているかもしれません。

消費者金融のカードローンは不安な部分やよく分からない部分もあると思います。しかし、消費者金融には以下のようなメリットがあります。

消費者金融は最短30分で審査結果を通知しており、よほど遅くに申込まなければ、申込した当日中の借入も難しくありません。

30日分の利息をゼロ円にできる

一部の消費者金融は「無利息期間サービス」を提供しており、初回限定で30日分の利息をゼロ円にできます。

成約率が高いので申込やすい

消費者金融は、カードローン業界の中でも成約率(申込者の内、実際に借りられた人の割合)が高くなっています。そのため、申込に対するハードルは高くないと言えます。

年収の3分の1を超えない範囲なら対処可能

消費者金融の借入は、その合計額が最大で年収の3分の1までです。貸金業法の総量規制という制度で決められており、必ず守られます。

総量規制一時的に別のカードローンを利用する際は、借入の総額が増えるでしょう。

総量規制に抵触する場合は、借入できません。しかし、少額であれば審査に通過する可能性があります。

途上与信に関するよくある質問

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードやカードローンの与信審査の結果、今後の利用に対しての会社側の判断です。一時的に利用ができなくなった場合は、「これ以上貸すと危険」とみなされた状態となります。そのため、普段から限度額いっぱいまで利用している、返済してすぐに借入するなどの行動は控えたほうが良いです。

貸金業務取扱主任者|手塚大輔

審査結果により減額などの可能性があります

途上与信で契約内容が変わることは十分にあります。

返済状況が悪い場合、他の貸金業者からの借入が増えて総量規制をオーバーしてしまった場合などは減額となる可能性は十分にあります。

また、低い金利で借りていた場合には金利が上昇する可能性もあります。

しかし、途上与信は悪いことばかりではありません。

途上与信で利用状況が良好という場合には、増額ができることがあります。

このような場合には、勝手に限度額が増額されるわけではなく、「増額しませんか?」という連絡があり、そこで増額の意思を示すと増額ができます。

このように、途上与信は利用状況の悪い人、利用状況が良好な人、双方にとって適した契約内容になるようにおこなわれます。