カードローン審査落ち後の再申込は可能?適正タイミングとお金が必要な時の打開策

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- カードローンの再申込は可能

- 審査落ちした原因を見つけないと次回審査に通るのは難しい

- 審査基準が異なる他社のカードローンであれば審査に通る可能性がある

カードローンの審査に落ちた後、再申込は可能です。

ただし、審査落ちの原因を改善していない場合、再申込をしても審査に落ちる可能性が高くなります。

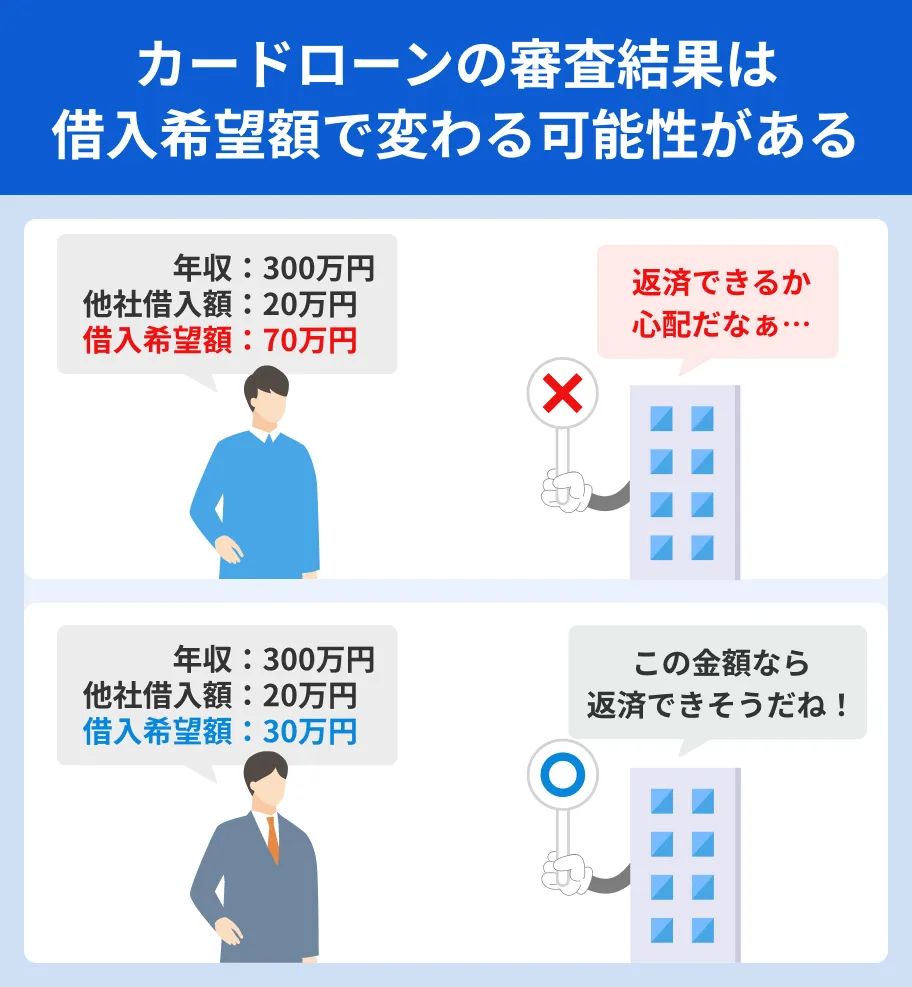

審査に落ちる原因は信用情報に問題があったり、収入が不安定だったりと、人によってさまざまですが、借入希望額が高すぎることも一つの要因となります。

カードローンの審査に落ちる主な要因 |

- 収入が安定していない

- 収入に対して希望する借入金額が高すぎる

- 他社からの借入が多すぎる

- ローンやクレジットの返済を滞納した経験がある

「再申込したいけど審査が不安...」

このような人は審査を受ける前にお借入診断を活用してみてください。

希望条件を入力して、「借入できる可能性がある」と表示されれば、審査に通る可能性があります。

事前に借入できるかが分かる

事前に借入できるかが分かる

記事ではカードローンの審査に落ちる原因を解説するとともに、 再申込をする際の注意点やカードローン以外で資金を調達する方法も解説します。

カードローン審査落ち後の再申込は可能

カードローンの審査に落ちた場合でも、再申込は可能です。ただし、前回と同じ状態で再申込をしても、審査結果が変わるとは限りません。

審査に落ちた理由を把握し、適切な対策を講じる必要があります。そして、再申込の前に、収入を安定させたり、既存の借入を整理したり、審査に通りやすい状態に改善しましょう。

審査落ちしたときの状態を改善すれば、再申込で審査に通る可能性を高められます。

「6カ月以上の期間を空けて審査落ちの原因を解消した」あとで再申込すると良い

再申込は、以下の2つの条件を満たしたタイミングでおこないましょう。

再申込の条件 |

- 審査に落ちてから6カ月以上が経過した

- 審査に落ちた原因を解消した

カードローンに新規の申込をすると、「申込情報」として指定信用情報機関に登録されます。申込情報の登録期間は「6カ月」です。

新規申込の履歴が残っている間に、新たに申込をすると「経済的に困っている可能性がある」と見なされ、結果として「返済能力がない」と判断されます。

そのため、カードローンの審査に落ちた場合、「信用情報から申込の履歴が抹消された後」に再申込をするのが適切です。

また、再申込の際、前回の審査に落ちた原因を解消・改善しておく必要があります。

たとえば、審査に落ちる主な原因として「収入が不安定」や「他社からの借入額が多い」といった理由が挙げられます。

審査落ちした時点の状態を見直し、「毎月継続的に収入を得られる状態を維持する」や「他社からの借入額を減らす」などの対策を講じましょう。

審査に落ちた原因を解消したうえで再申込をすれば、審査に通る可能性を大幅に高められます。カードローンの審査に再申込するなら、慎重に準備を進めることが大切です。

カードローンで審査落ちする10の原因

カードローンの審査では、申込者の「返済能力の有無」をさまざまな要素から判断します。

一般的に、金融機関は審査基準の詳細を公表しません。そのため、審査落ちした原因を正確に把握するのは難しいでしょう。

しかし、カードローンの審査では不利になる複数の要素があります。

審査に落ちやすくなる10の原因を解説するため、該当していないか確認し、問題がある場合は、再申込の前に原因を解消・改善してください。

1.申込時に虚偽の内容を申告する

カードローンの審査では、まず申込フォームなどで基本情報・連絡先・勤務先の情報を提出します。

単なる誤入力であれば訂正を求められるだけですが、明らかな虚偽申込が発覚すれば、詐欺の可能性があると見なされて審査に落ちます。

たとえば、以下のような内容は「意図的な虚偽申告」と見なされるため気をつけましょう。

虚偽申告と見なされる例 |

- すでに退職した勤務先を申告する

- 存在しない架空の会社名を記載する

- アリバイ会社や実際に在籍していない会社を記載する

事実ではない申告は、信用情報の照会などで「虚偽」と発覚します。虚偽と判断された場合は審査に通らないため、申込時は正しい内容を申告してください。

2.年齢などの申込条件を満たしていない

金融機関によって、それぞれカードローンの申込条件が定められています。そのため、申込条件を満たしていないと、審査には通過できません。

カードローンの一般的な申込条件 |

- 年齢制限(例:20〜65歳)

- 国内に居住していること

- 安定した収入があること

ただし、カードローンによっては、18歳以上でも申込可能な場合や、アルバイト・パートなど雇用形態を問わない場合もあります。

申込する前に、定められている利用条件を必ず確認しましょう。

3.必要書類に不備がある

審査の過程で、必要書類の提出を求められるケースがあります。

その際、提出した書類に不備があると審査が進みません。結果として、審査に時間がかかったり落ちたりする可能性もあります。

とくに、WEB申込の場合、画像が不鮮明だと情報を読み取れないため再提出が必要です。写真を撮る際、手ブレや反射がないように配慮しましょう。

4.在籍確認が完了しない

在籍確認とは、申込者が勤務先で働いている事実を確認する手続きです。

電話で在籍確認が実施される場合、以下のようなケースで手続きが進まず、審査に落ちる場合があります。

在籍確認が完了しない事例 |

- 申告した勤務先番号に誤りがあり、電話がつながらなかった

- 規模の大きい企業に勤めており、電話の応対者が申込者を認識していなかった

なお、カードローンによっては、原則として電話による在籍確認を実施していない場合もあります。

在籍確認をおこなうカードローンに申込をする場合、実施される日時や連絡先を確認し、スムーズに審査が進むように準備しておきましょう。

5.収入が安定していない

金融機関は、借入の可否を判断する際、申込者の「返済能力の有無」を重視します。「収入の安定」は、返済能力を判断する基準のひとつです。

収入が安定しているかどうかは、以下のような要素に基づいて総合的に判断します。

収入の安定性を判断する要素 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

たとえば、「短期間で転職を繰り返していて収入が不安定である」場合、返済能力がないと判断される可能性があります。

必ずしも「雇用形態」や「年収」だけで判断されるわけではありませんが、「安定した収入」を利用条件に掲げている金融機関は多い傾向にあります。

6.収入に対して希望する借入金額が高すぎる

原則として、申込者の年収の3分の1を超える借入はできません。貸金業法には、以下のように「総量規制」が定められています。

たとえば、年収300万円の場合、借入できる金額は「100万円まで」です。総量規制は、返済能力を超える過度な貸付を禁止し、申込者の生活を守るために定められています。

カードローンに申込をする際、自分の年収に対して借入可能な金額を把握しておきましょう。

7.他社からの借入が多すぎる

カードローンの審査では、申込者の信用情報が必ず確認されます。

信用情報には、申込者の基本情報のほか、今までのローンの利用履歴や返済状況などが登録されています。

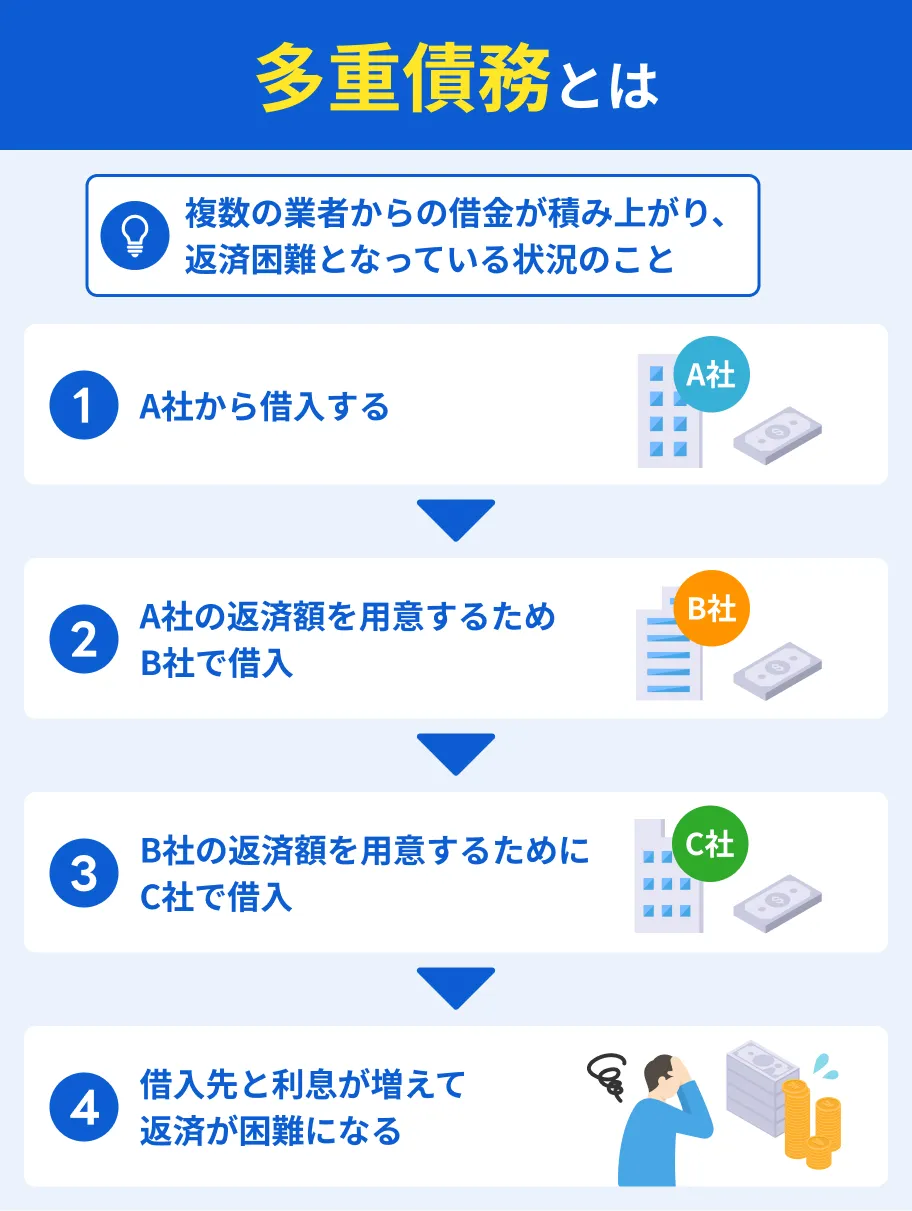

すでに他社からの借入件数や返済残高が多い場合、「返済困難な多重債務者」と見なされ、審査に落ちる可能性が高くなります。

8.短期間に複数の金融機関へ申込している

お金が必要な場合でも、短期間に複数のカードローンへ同時に申込するのは避けましょう。

信用情報には、過去のローンの利用歴や返済状況だけでなく、新規の申込情報も登録されます。

実際に借入していなくても、新規の申込を繰り返している状態は「お金に困っている」と見なされる可能性が高まります。

9.ローンやクレジットの返済を滞納した経験がある

ローンやクレジットの利用がある場合、「クレジット情報」として返済状況などが指定信用情報機関に登録されます。

返済を滞納すると、その事実も登録され、一定の間は信用情報として残る仕組みです。

そのため、頻繁に滞納していると「返済能力が十分ではない」と判断されるケースもあります。

一方、過去のローン利用において滞りなく返済している場合、「計画的に借入できる人」と見なされ、審査に有利に働く可能性もあります。

すでに他社で借入をおこなっている人は、期日を守って返済するように心がけましょう。

10.債務整理などの重大なトラブルの履歴がある

信用情報では、債務整理などの重大な履歴がある場合、「異動情報」として登録されます。 異動情報が残っている場合、「信用情報に問題がある」と見なされ、審査に通りにくい傾向にあります。

異動情報として登録される内容として、以下のようなケースがあります。

異動情報の事例 |

- 61日以上または3カ月以上の滞納があった

- 保証履行がおこなわれた

- 破産手続きが決まった

指定信用情報機関によって異なりますが、異動情報はその事実の決定日・完済日から5〜7年の間は登録・保有され、その後抹消されます。

なお、自分の信用情報を確認するには「開示請求」の手続きが必要です。以下の通り、指定信用情報機関ごとに所定の手続きをおこないます。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

インターネット経由は、郵送に比べると手数料が安く、結果も早く届きます。

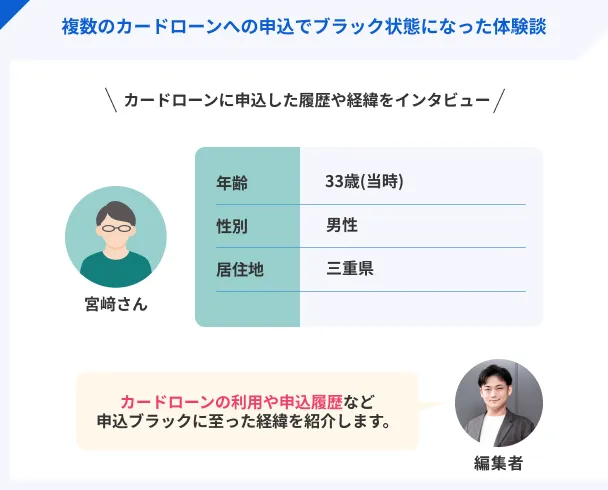

体験談を紹介|申込情報が残っていて審査に通過できなかった宮崎さんにインタビュー

審査に落ちる理由はさまざまですが、そのうちの1つに短期間に複数の金融機関へ申込をしたことが原因となる場合もあります。

申込件数が多すぎると、「経済的にかなり余裕がない状態にあり返済が滞りそう」「複数社に落ち続けるほど問題がある利用者なのでは」といった懸念を持たれ、審査に落ちる要因になりかねません。

こちらでは実体験として、申込ブラックとなりカードローンの審査に落ちてしまった、宮崎さん(仮名)のインタビューを紹介します。

〇インタビュー当時の宮崎さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 職業 | 金融関係の事務兼営業職 |

| 借入時の年収 | 約680万円 |

| 家族形態 | 妻、子ども2人の4人暮らし |

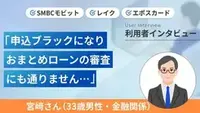

投資をきっかけに、カードローンの利用を開始したが、返済に困ったタイミングで、複数社同時に申込をしたため、いわゆる「申込ブラック」の状態に陥ってしまいました。

金利を下げるために短期間に複数社への申込をおこなった

マネット

編集者

宮﨑さん

複数の金融機関に短期間で申込をし「申込ブラック状態」になった

宮﨑さんは、借り換えやおまとめローンを目的に複数の金融機関に申込をしています。金融機関への申込履歴は以下の通りです。

| 申込先 | 審査結果(限度額) | 申込日 |

|---|---|---|

| エムアイカード | 審査落ち | 2025年1月20日 |

| アコム | 審査落ち | 2025年1月20日 |

| エポスカード | 審査通過(5万円) | 2025年1月20日 |

| 東京スター銀行 | 審査落ち | 2025年1月31日 |

| 三井住友銀行カードローン | 審査落ち | 2025年3月4日 |

| アイフル | 審査落ち | 2025年3月21日 |

| セゾンカードデジタル | 審査落ち | 2025年5月11日 |

各種カードローンやクレジットカードに申込をしていますが、審査に通過できたはエポスカードのみです。

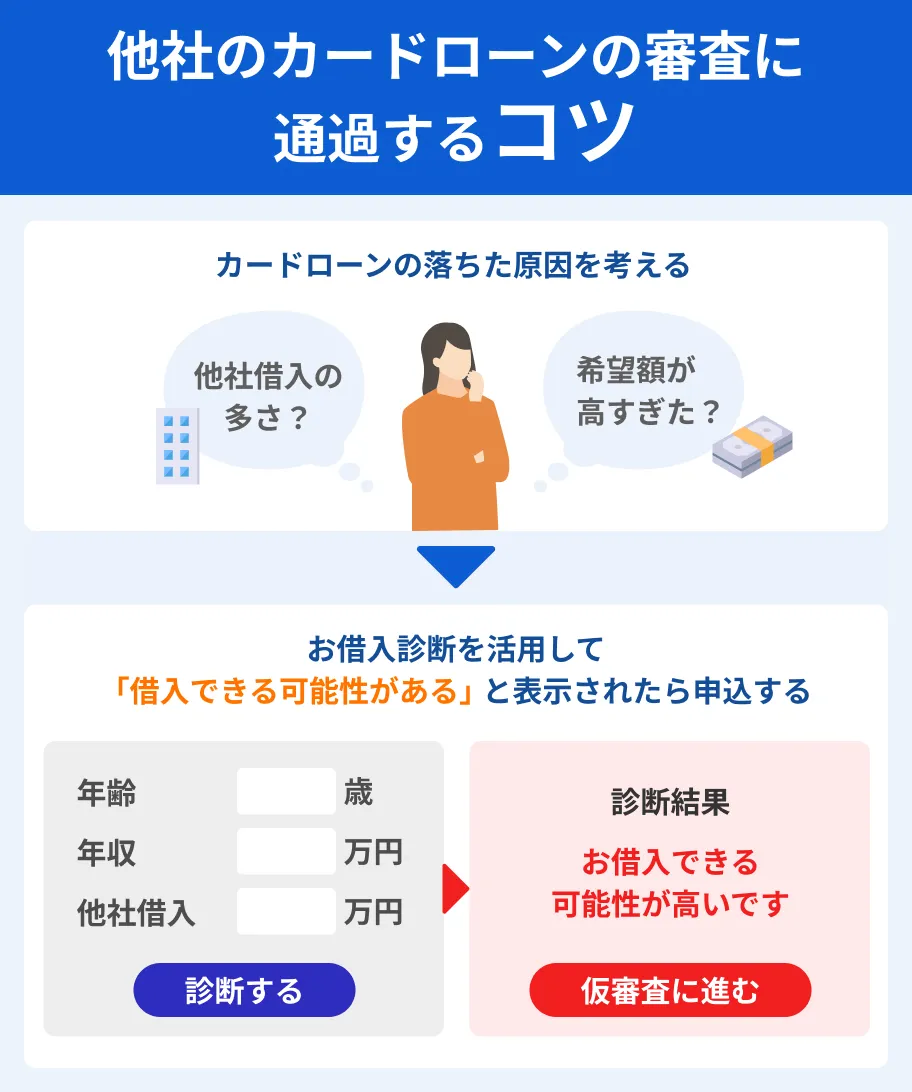

審査落ちの原因を解消したら、審査基準が異なるほかの金融機関も検討してみよう

カードローンの審査に落ちたら、まずは原因を考え、対処する必要があります。原因によっては、再申込の適切なタイミングまで時間を要するケースもあります。

また、同一の金融機関に再申込もできますが、審査基準が異なるほかの金融機関への申込を検討するのも選択肢のひとつです。

とくに大手消費者金融は、審査が最短3~20分で完結するほか、スマートフォンひとつでWeb完結申込が可能です。

そのため、資金調達を急いでいる人や、周囲に知られずに借入したい人にも適しています。

アコム | カードレス対応で手軽に借入・返済できる

アコムはカードの有無が選べるため、ニーズに応じて柔軟に利用できます。

カードレスの場合でも、公式スマホアプリ「myac」で借入・返済が可能です。セブン銀行ATMでQRコードを読み取り、アプリに表示された企業番号をATM画面に入力すれば手続きできます。

なお、セブン銀行ATMを利用した場合の手数料は、借入・返済ともに「1万円以下は110円」、「1万円超は220円」かかります。

なお、アコムATMの場合、借入・返済ともに手数料はかかりません。手数料を抑えたい人は、自動契約機(むじんくん)でカードを発行してアコムATMを利用すると良いでしょう。

アプリでは、借入・返済だけでなく、必要書類の提出や返済期日の通知の受け取りも可能です。

できるだけ手間を省きたい人や、スケジュール管理をしながら計画的に返済したい人にとって便利な機能が充実しています。

最短20分で融資可能

最短20分で融資可能

レイク | 無利息期間の長さが魅力

レイクではじめて契約する人は、Web申込かつ所定の条件を満たした場合に、365日間無利息または60日間無利息が適用されます。

レイクは、ほかの消費者金融と比べて、無利息期間が長いため、ゆとりのある返済計画を立てられます。

無利息が適用される期間内に返済をすれば、利息の負担を抑えられるため、短期的な借入を検討している人にとって大きなメリットです。

たとえば、「365日間無利息」が適用された場合、初回契約日の翌日から365日は利息が0円になるため、この期間中に元金を完済すれば利息がかかりません。

ただし、返済日に遅れてしまうと無利息期間が終了するため、返済の期日や無利息の適用期間を必ず確認しましょう。

Webで最短10分融資も可能

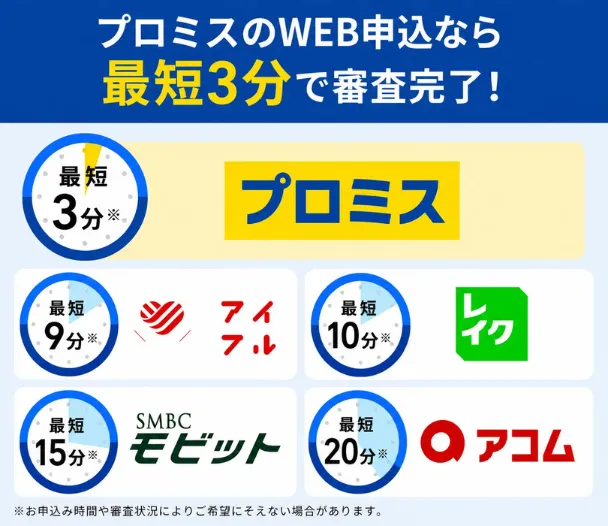

プロミス | 最短3分でのスピーディーな審査で即日での借入が可能

審査がスピーディーな消費者金融は多くありますが、なかでもプロミスは「最短3分」で即日での融資が可能です。急いで資金を調達したい人は、借入先の候補として検討しましょう。

ただし、審査の状況によっては時間がかかるケースもあります。

WEBやアプリであれば24時間365日いつでも申込自体は可能ですが、審査の時間は「9:00〜21:00」です。そのため、審査の時間外に申込する場合、翌日以降の融資となる可能性があります。

プロミスは「Vポイント」との相性が良い点も特徴です。利息200円に対して1ポイント獲得できるほか、プロミスアプリへ毎月ログインすると10ポイント貯められます。

貯まったVポイントはプロミスでの返済にも利用できるため、日常的にVポイントサービスを利用している人にとっても利用しやすい消費者金融です。

最短3分で融資可能

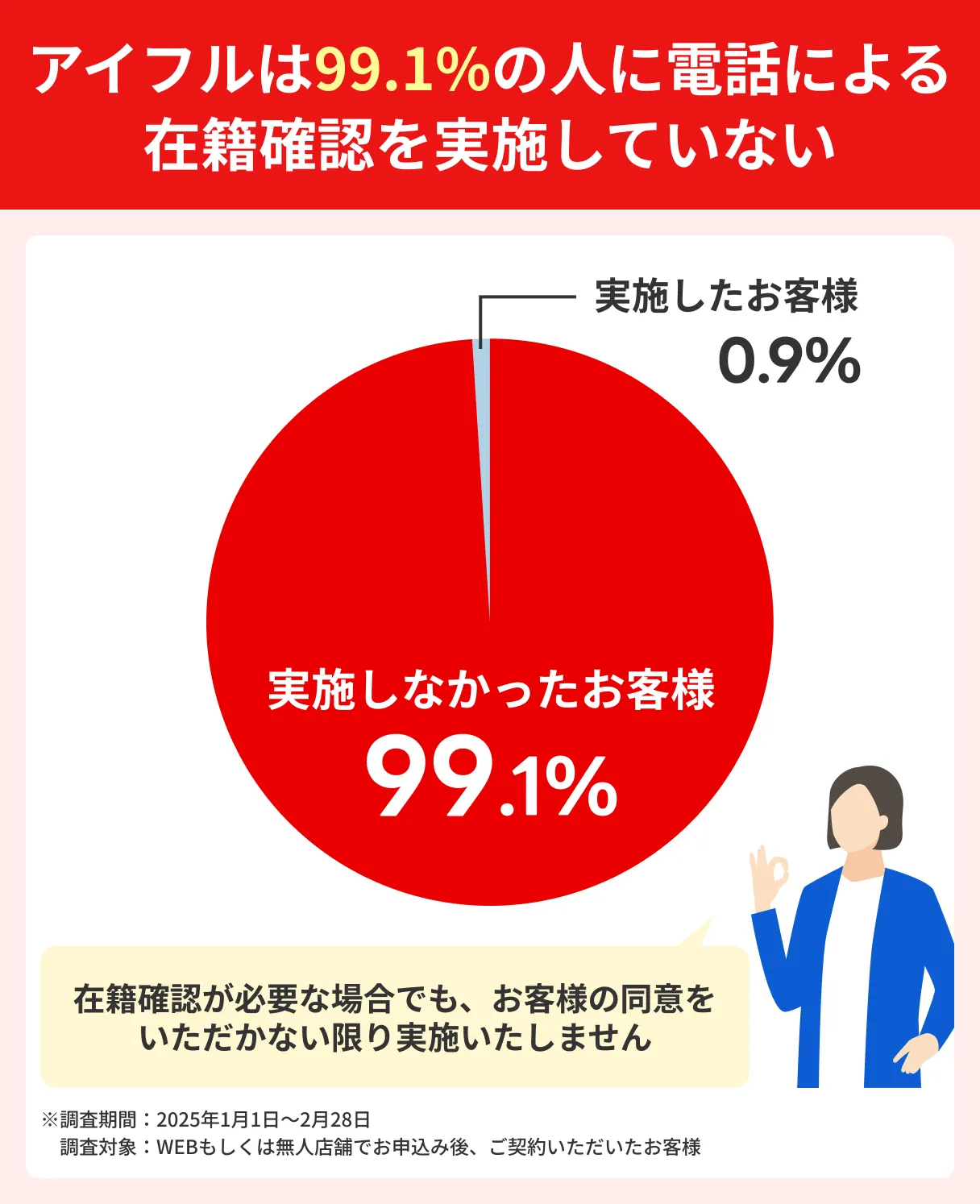

アイフル | 自宅・勤務先への連絡なしでWEB完結できる

アイフルは、原則として自宅や職場への電話連絡がありません。

また、郵送物にも社名が入らないように配慮されています。以下の通り、アイフルでは、利用者のうち99.1%は電話による在籍確認が実施されていません。

さらに、WEB手続きを選べば、申込から借入までオンラインで完結するため、郵送物なしで利用できます。

プライバシーを重視する人や、周囲に知られずに借入したい人にとって利用しやすい消費者金融です。

最短9分で融資可能

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

SMBCモビット | Vポイント・PayPayと連携して便利に借入できる

SMBCモビットは、契約後に所定の手続きをすれば、Vポイントが貯まります。

返済額の利息に対して「200円につき1ポイント」が貯まり、Vポイントでの返済も可能です。

また、スマホアプリからPayPayへの直接チャージもできます。手数料無料で利用できるため、普段からPayPayを利用している人にとって使いやすいでしょう。

ポイントサービスやキャッシュレスでの使い勝手の良さを重視する人は、SMBCモビットを借入先として検討してみてください。

最短15分で融資可能

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

カードローン以外で資金を調達する方法

カードローンの審査に落ちた場合、ほかにも資金を調達する方法はあります。

時間をかけずに資金を確保する方法も紹介するため、「緊急でお金が必要」という人もぜひ参考にしてください。

クレジットカードのキャッシング枠を利用する

クレジットカードを所有している場合、キャッシング機能の有無を確認しましょう。キャッシングとは、クレジットカードで現金を引き出す機能です。

キャッシング機能の有無を確認するには、会員用のWEBサイトやクレジットカード発行時に受け取った書類などを見てみましょう。

キャッシング機能が付帯されているクレジットカードであれば、限度額内で現金を引き出せます。

なお、クレジットカードのキャッシングも総量規制の対象となるため、年収の3分の1を超える場合は借入できません。

また、一般的な銀行のカードローンと比べると、キャッシングの金利は高い点にも注意が必要です。利用する際は、返済までのシミュレーションを十分におこない、計画的に借りましょう。

フリマアプリや質屋で現金化する

自宅に不要品がある場合、フリマアプリや質屋などで現金化するのも手段のひとつです。不要品を売るサービスとして、主にフリマアプリ・リサイクルショップ・質屋があります。

それぞれのメリット・デメリットは以下の通りです。

| メリット | デメリット | |

|---|---|---|

| フリマアプリ | 自分で販売価格を設定できる オンラインで手続きできる |

売却まで時間がかかる可能性がある 梱包する手間がかかる |

| リサイクルショップ | 店舗へ持っていくとその場で現金化できる | 買取価格が安い場合がある 店舗に行く手間がかかる |

| 質屋 | 店舗へ持っていくとその場で現金化できる | 買取価格が安い場合がある 店舗に行く手間がかかる |

急ぎで現金を確保する場合は、リサイクルショップや質屋に不要品を持ち込むのが良いでしょう。ただし、想定よりも買取価格が低くなる可能性があります。

フリマアプリであれば、自分で価格を設定できます。需要があれば高値で売れるケースもありますが、売れるまでに時間を要する場合もあります。

家族・友人から借りる

資金調達の手段として、家族や友人から借りる方法があります。一般的に、信頼関係に基づいた借入であるため審査はありません。

ただし、金銭のトラブルに発展する可能性がある点には注意してください。

借りる際は、書面で内容を残しておくとトラブルを防止する効果があります。とくに、高額な借入をおこなう場合は、契約書などを交わしておきましょう。

公的な支援制度を活用する

さまざまな理由で収入が減少したり、働けなくなったりした場合、公的機関による支援を受けられるケースがあります。

たとえば、健康保険などの被保険者が病気によって働けなくなった場合、一定の要件を満たせば「傷病手当金」を受け取れます。

具体的な条件や支援内容は制度によって異なるため、役所の窓口や公的機関のWEBサイトで確認しましょう。必要な書類などもあるため、早めに相談することが大切です。

従業員貸付制度や共済貸付を利用する

勤務先の福利厚生や制度として「従業員貸付制度(社内貸付制度)」や「共済貸付」がある場合、利用を検討しましょう。

「従業員貸付制度(社内貸付制度)」や「共済貸付」は、企業が従業員に対して資金を貸付する制度です。

無利子や低利子で借りられるケースが多く、一般的なカードローンよりも返済の負担が軽い点が特徴です。

なお、利子の有無や返済方法などの条件は会社ごとに異なるため、事前に詳細を確認してください。

日払いの単発アルバイトをする

「すぐにお金が必要」な場合、資金調達のために日払いの単発アルバイトを探してみましょう。日払いであれば、1日単位で給与が支払われます。

ただし、単発・短期の仕事であったとしても、適正な賃金や労働条件は定められています。不当な残業やノルマなどのトラブルに巻き込まれないように、求人情報をよく確認したうえで応募しましょう。

カードローンへ再申込する際の注意点

カードローンへ再申込する際、注意すべき3つのポイントがあります。

再申込で審査に通る可能性を高めるには、申込のタイミングや審査落ちした原因への対策に関して配慮する必要があります。

1.申込情報の履歴は6カ月間信用情報に記録される

カードローンに申込した履歴は、指定信用情報機関において「6カ月間」は登録・保有されます。

金融機関は、貸付の可否を判断する際、申込者の返済能力を重視します。複数の借入先を利用している場合や借入金額が大きい場合だけでなく、「申込を繰り返している」人も返済能力がないと見なされます。

そのため、審査に再申込するのは、申込履歴が抹消された後のタイミングが理想的です。

2.審査落ちした原因を改善してから申込をする

申込履歴が抹消される間、ただ時間が過ぎるのを待つのではなく、審査落ちした状態を改善する必要があります。

たとえば、以下のように審査落ちした要因に対して改善・解消するための対策を講じましょう。

審査落ちした原因への対策例 |

- 信用情報に滞納の履歴がある場合、その履歴が抹消されるタイミングを確認する

- 他社からの借入が多い場合、借入件数や残高を減らしておく

- 収入が不安定な場合、「正社員への転職」など収入の安定化を目指す

申込履歴が抹消されても、過去のローン返済で頻繁に滞納している履歴が残っていると審査に通りにくくなります。開示請求を利用して、自分の信用情報の状況を確認してみましょう。

また、借入件数や残高の整理、収入の安定化させるのも、審査の通過率を高められます。

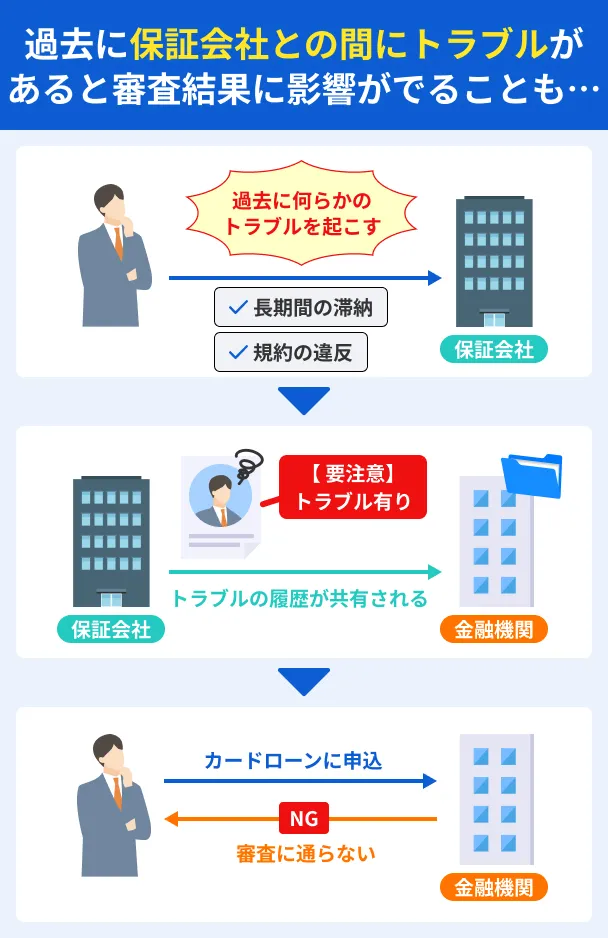

3.同じ保証会社のカードローンは審査結果が影響する可能性がある

近年、消費者金融などの貸金業者が銀行の傘下に入り、保証会社として関与しているケースが増えています。同一の保証会社が関与するカードローンでは、審査結果が共有される傾向があります。

そのため、審査落ちの原因によっては、再申込しても審査に通らない可能性が高いといえます。再申込する際は、異なる保証会社のカードローンを候補として検討するのも良いでしょう。

カードローンの審査に落ちた人からよくある質問

また、審査に通過する可能性を高めるなら、6カ月の間に審査落ちした要因を改善・解消しておきましょう。

まとめ

カードローンの審査落ちした後に再申込するなら、「6カ月以上の期間を空けて審査落ちの原因を解消した」タイミングでおこないましょう。

申込履歴は信用情報として登録されるため、再申込まで6カ月は空ける必要があります。また、審査落ちの原因を把握し、改善・解消することで再申込での通過率を高められます。

ただし、早急に資金調達する必要がある場合、「消費者金融に申込をする」方法や「クレジットカードのキャッシング枠を利用する」方法が代替手段として挙げられます。

マネット編集担当/キャッシングガイド

奥山 裕基

審査落ちする理由にはさまざまあります。多くの場合は「返済能力がない」と判断されるケースが当てはまります。そのため、再申込をする前に現状の回復に努めましょう。収入を上げる、支出を減らすなど基本的な家計の見直しが有効です。不要なサブスクの整理をするだけでも有効な手段です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

半年間でステータスに変更がない場合は審査結果は変わらない

審査落ち後に再申込は可能ですが、ステータスに変化がない場合は同じ結果になるでしょう。審査は複合的に「返済能力の有無」を判断しているため、年収が上がった、他社カードローンの返済を進めたなど、ポジティブな要素がない場合は何度申込をしても結果が変わりません。