アローで審査落ちする理由は? 審査時間や口コミについても解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 信用情報や収入状況に問題があるとアローの審査で不利になる

- 大手と異なる独自の審査基準だが返済能力は慎重にチェックされる

- アローで審査落ちした場合は他社カードローンの利用も検討しよう

アローは2000年に設立された中小消費者金融ですが、専用アプリの開発によるWEB完結申込など、時代に沿ったサービスを提供していることが強みです。

マネットが集めた利用者の口コミによると、審査のスピードや、個人の事情に配慮した審査が評価されています。

ただし、大手消費者金融と比較すると金利が高めであり、無利息期間サービスも提供されていない点は不便に感じる人もいるでしょう。

一部の大手消費者金融には無利息期間サービスがあるため、期間中に完済できれば利息0円での利用も可能です。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短45分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年14.95~19.94% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 限度額 | 1万円~200万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

アローの審査に関する口コミ

アローが自分に合った借入先かどうかがわからず、申込をためらっている人も多いのではないでしょうか。

申込すべきか迷った際は、利用者の口コミを参考にしてみてください。

以下は、審査の通りやすさや、振込までのスピードの早さを評価する口コミです。

電話対応は事務的ですが、中小なら妥当

ユーザー評価

ネット口コミの通り審査は通りやすいかと思います。審査完了から振り込みまでも非常に早くて良かったです。

| 利用したカードローン | アロー | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

そのほか、個別の事情や返済の意思を丁寧にヒアリングする体制が良かったという意見もあります。

審査は早かったが借入までは時間がかかった

ユーザー評価

機械的な判断だけでなく、現在の状況や返済の意思を丁寧に聞き取ってくれる柔軟な審査姿勢が魅力です。手続きもWEBで完結するため、店舗へ行く必要がなく非常に便利だと感じました。

| 利用したカードローン | アロー | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ただし、この口コミでは融資までに1週間程度かかっています。

担当者から個別に聞き取りがある場合、融資までに時間がかかる可能性があるため注意が必要です。

アローは、審査の早さを重視しつつ、大手にはない柔軟な対応を求める人に適した借入先だといえます。

アローの審査の流れや審査時間

アローでは、契約手続きなどをアプリでおこなうか、契約書類を郵送するかを選択できます。

それぞれ借入までの流れが異なるので、両者の違いを把握し、自分に合った方法で手続きを進めましょう。

アプリを利用する場合

アプリを利用する場合も、まずはアロー公式サイトの申込専用フォームから必要事項を入力しましょう。

年齢や収入状況などの申込条件をすべて満たしているのを確認できたら、「はい」を選択して詳細な入力画面に進みます。

アプリを利用する場合の流れ |

- 申込専用フォームで必要事項を入力する

- アロー側で一次審査(仮審査)が実施される

- 電話またはメールで審査結果が通知される

- アプリをインストールし情報の登録をおこなう

- アプリから必要書類を送信する

- 二次審査(本審査)通過後、指定口座に振込がおこなわれる

一次審査にかかる時間は最短45分です。

最短時間はあくまで一次審査のみの目安なので、必要書類の提出状況や審査状況によっては、融資までに時間がかかるケースもあります。

申込時の必要書類 |

- 本人確認書類(運転免許証、資格確認書、マイナンバーカード、住民基本台帳カード、在留カード、パスポートなど)

- 収入証明書(源泉徴収票、給料明細書直近2カ月分、確定申告書など)

- 公共料金の領収書(本人確認書類に記載されている住所が現住所と異なる場合)

アプリを利用すればすべての手続きがWEB上で完結し、郵送物が自宅に届きません。

周囲に内緒で借りたい人は、アプリでの申込を検討してみましょう。

契約書類を郵送する場合

一次審査の最短時間や必要書類は、アプリから申込する場合と同じです。

契約書類を郵送する場合の流れ |

- 申込専用フォームで必要事項を入力する

- アロー側で一次審査(仮審査)が実施される

- 電話またはメールで審査結果が通知される

- 書類提出専用フォームで必要事項を入力し、必要書類を添付して送信

- 二次審査(本審査)通過後、指定口座に振込がおこなわれる

- アローから契約書類が届いたら、必要事項を記入して返送する

郵送での契約は、書類の提出時に必要事項を入力したり、アローと書類のやり取りをしたりする手間がかかります。

手続きを少しでもスムーズに進めたい人は、アプリからの申込を選択肢に入れてみてください。

アローに審査落ちする理由

アローをはじめとする金融機関では、審査結果の理由について回答していません。

しかし、借入の審査に落ちる理由はある程度共通しています。

審査に通過できるか不安な人は、以下で挙げる特徴に当てはまっていないかチェックしてみましょう。

長期間の滞納や債務整理をした

金融機関は、貸したお金を確実に返済してもらうため、申込者の信用力を慎重に調査します。

カードローンなどの返済を長期滞納している、または債務整理などの異動情報が登録されている場合は、審査で不利になりやすいので注意しましょう。

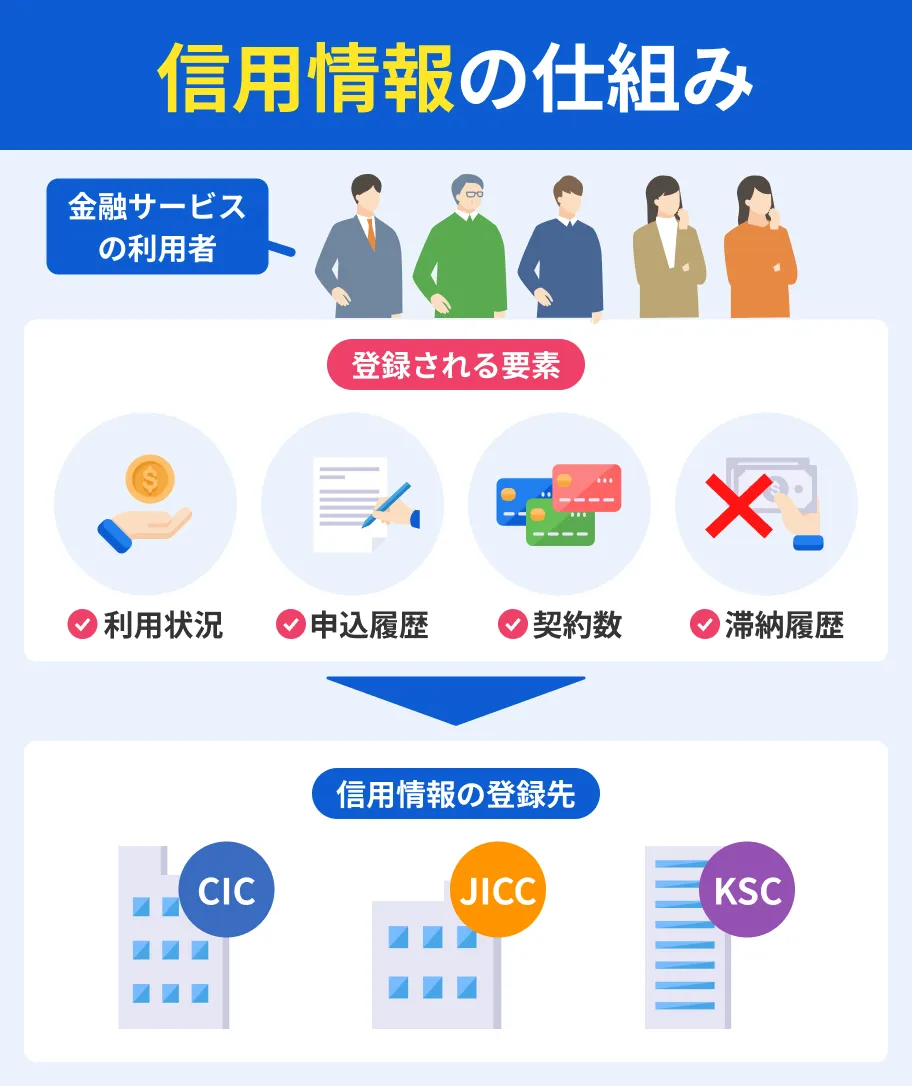

クレジットカードやローンの利用状況は、CIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)と呼ばれる3つの信用情報機関に登録されています。

ただし、短期間の滞納であっても、何度も繰り返していると信用力が低い人物だと判断され、審査にマイナスの影響を及ぼすケースがあります。

収入が不安定・勤続年数が短い

毎月滞りなく返済を続けられるだけの収入があるかどうかも、アローの審査で重視されるポイントです。

収入が安定していない人や、転職直後などで勤務年数が短い人は審査に通りにくくなります。

一時的に高い収入を得ていても、月によって収入額の差が大きいと審査落ちの原因になりかねません。

収入は、金額の高さよりも安定性が重視される点を理解しておきましょう。

なお、アローでは収入がない無職や専業主婦(主夫)、年金収入のみの人も融資を受けられません。

勤続年数については、勤続6カ月未満の場合は契約できない旨が公式サイトに記載されています。

総量規制に抵触する可能性がある

総量規制とは、過剰な借入から消費者を保護するため、貸金業法によって定められたルールです。

アローは貸金業法に則って営業をおこなう貸金業者なので、年収の3分の1を超える融資はおこないません。

すでに年収の3分の1近い借入があったり、年収に対して借入希望額が多すぎたりすると、返済能力を超えているとみなされ、審査に落ちる可能性があります。

また、審査では収入状況や信用情報など、さまざまな情報をもとに融資の可否を判断するため、総量規制を超えない範囲なら借入できるとは限りません。

審査結果によっては融資自体を受けられないか、希望よりも低い金額での契約になる場合もあります。

申込内容に虚偽や誤りがあった

アローの審査では、申込者が正しい情報を申告しているか、提出書類の情報と相違がないかなどもチェックされます。

申込時に虚偽の申告をしたり、内容に誤りがあったりした場合、信用してお金を貸せない人物だと判断されかねません。

虚偽申告の例 |

- 実際の年収よりも高く記入する

- 他社借入があるのに「ない」と申告する

- アルバイトやパートの人が正社員だと偽る

- 勤続年数を実際よりも長く記入する

審査では源泉徴収票など収入証明書の提出を求められるほか、信用情報の照会もおこなわれるため、虚偽の情報はすぐに判明します。

勤務先の電話番号や年収、他社借入額の記入ミスも審査で不利になる理由のひとつです。

意図的に虚偽申告をした場合でなくても、金融機関側は虚偽申告かどうかを判断しにくいため、審査に通過できないケースがあります。

在籍確認が完了しなかった

在籍確認とは、申込者が申告した勤務先で本当に働いているかを確認するための手続きです。

在籍確認が取れないと、申込者が安定した収入を得ているかが判断できないため、審査で不利になります。

アローでは申告内容や提出書類による在籍確認を実施しており、原則として勤務先への電話連絡はおこなっていません。

ただし、申込内容などから追加の確認が必要だと判断された場合は、勤務先に電話がかかってくるケースもあります。

短期間に複数社へ申込をした

アローの審査に通過できるか不安で、他社と同時に申込しようと考えている人もいるのではないでしょうか。

しかし、短期間のうちに複数のローンへ申込をすると、経済状況に問題があるのではないかと疑われ、審査落ちのリスクが高まります。

ローンやクレジットカードのキャッシングに申込をした情報は、信用情報機関に6カ月間登録される仕組みです。

申込をしただけで借入まで至っていない場合は申告する必要がないものの、信用情報を照会すれば他社にどのくらい申込をしているか判明します。

6カ月の間に複数社へ申込をする行為は、審査落ちにつながりやすいので避けましょう。

アローの審査基準について

アローで借入できるか不安な人のなかには、「審査はどのような体制でおこなわれる?」「他社よりも審査は甘い?」といった疑問を抱いている人もいるはずです。

ここでは、アローの審査基準や、審査難易度について詳しく解説します。

大手消費者金融とは異なる独自の審査基準

アローは、消費者金融のなかでも中小消費者金融と呼ばれる業者です。

アコムやアイフルなどの大手消費者金融が全国規模で営業をおこなうのに対し、中小消費者金融は基本的に限られた地域で営業しています。

また、中小消費者金融は、大手消費者金融と異なる独自の審査基準を採用している点も特徴です。

| 大手消費者金融 | スコアリングシステムで迅速に融資の可否を判断する |

|---|---|

| 中小消費者金融 | 必要に応じて電話や対面でのヒアリングを実施し、個々の事情もふまえて審査をおこなう |

スコアリングシステムはスピーディな審査に役立つ反面、融資できるかどうかを機械的に判断するため、申込者ごとの事情は反映されにくいデメリットがあります。

一方、中小消費者金融は人の目による審査も重視しており、現在の収入状況などをもとに、返済能力を柔軟に判断してもらいやすくなります。

申込者の返済能力を慎重にチェックする

中小消費者金融は、あくまで大手とは異なる独自の審査基準を採用しているだけであり、審査が甘いわけではありません。

大手と同様に貸金業法が適用されるので、申込者が十分な返済能力を有しているかの調査が義務付けられています。

たとえば、審査では総量規制に抵触していないか確認されるほか、借入希望額や他社借入額によっては収入証明書の提出も必要です。

また、現在の借入や収入状況もチェックされます。

他社での滞納分を現時点でまだ返済していない、収入が不安定など、返済能力が不十分だとみなされた場合は審査に落ちる可能性があると覚えておきましょう。

アローの審査で確認されるポイント

アローの審査では、申込者の収入や勤務先、他社ローンの利用状況など、さまざまな情報をもとに返済能力の有無を判断します。

一般的に「属性情報」や「信用情報」と呼ばれ、いずれの金融機関でも重視される項目です。

申込の前に、それぞれの情報を詳しく把握しておきましょう。

属性情報|収入や勤務先・勤続年数などの情報

アローの申込時には、氏名や生年月日など個人情報のほか、勤務先の情報や家族構成なども申告する必要があります。

これらの情報は属性情報と呼ばれ、申込者の返済能力を判断するための重要な要素です。

属性情報の例 |

- 年齢

- 年収

- 勤務先の情報(会社名・企業規模など)

- 雇用形態

- 勤続年数

- 扶養家族の有無

- 居住状況(賃貸・持ち家)

アローでは「勤続6カ月未満は申込不可」と明記されているものの、1年以上や数年単位など、同じ勤務先でなるべく長く働いているほうが審査でより有利になります。

また、雇用形態は正社員や公務員のほうが審査通過率が高いと言われますが、アルバイトやパート、派遣社員であっても安定した収入があると認められれば借入が可能です。

信用情報|ローンやクレジットカードの利用状況

アローの審査では信用情報も重視されます。

信用情報とは、ローンやクレジットカードの申込や契約、利用に関する情報です。

審査では、各金融機関が信用情報機関に対して照会をおこない、申込者の信用情報をチェックします。

信用情報機関には滞納や債務整理などの情報も5年程度登録されているため、過去にローンなどの滞納経験があると、審査で不利になる可能性もあります。

自身の信用情報が知りたい場合は、インターネットや郵送での開示請求も可能です。

アローの審査に通過するためのポイント

アローの審査に通過する可能性を高めるためには、申込前や申込時の工夫が重要です。

審査時間の短縮にもつながるポイントなので、アローへの申込を検討している人はぜひ参考にしてみてください。

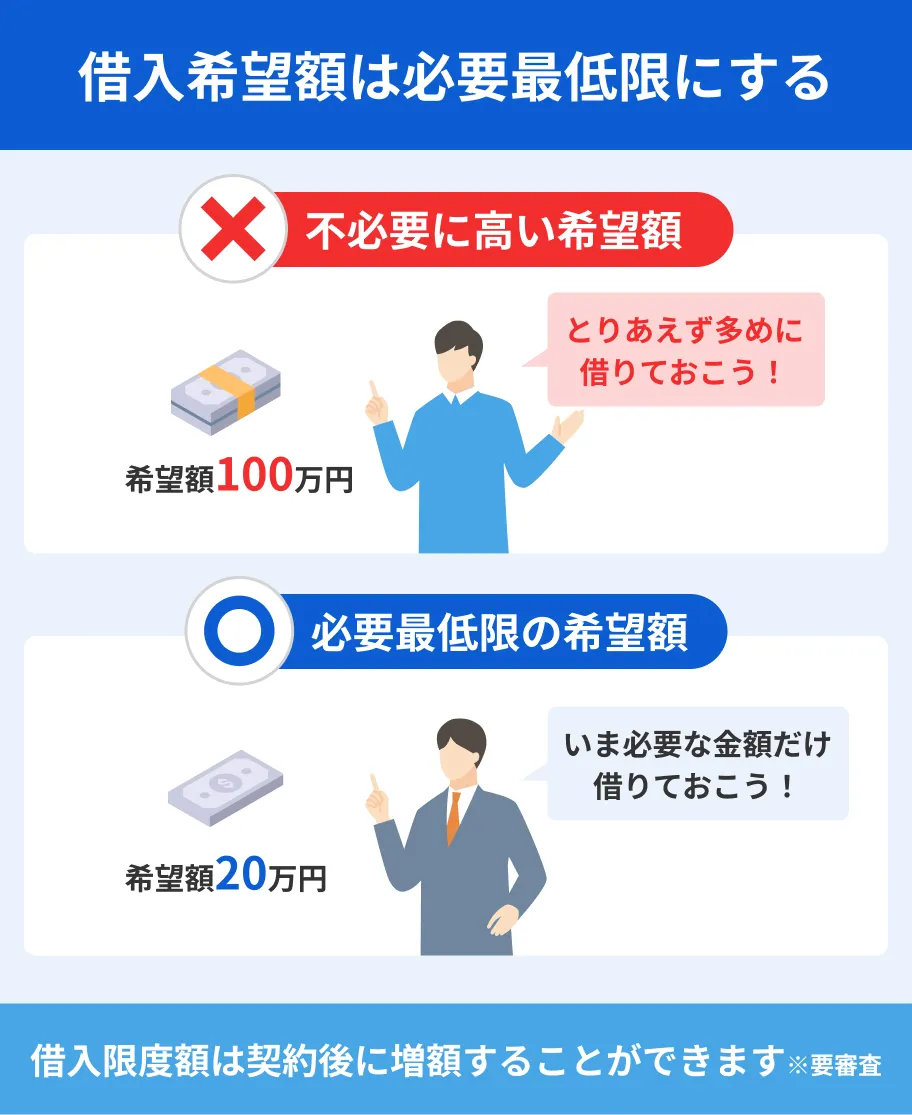

借入希望額を必要最低限にする

アローの審査に通りやすくするには、必要最低限の借入希望額で申込するのが重要です。

年収に対して借入希望額が多すぎると、返済能力を疑われて融資を断られる場合があります。

「今月末までに20万円必要」など借りたい金額が決まっているのであれば、それ以上の金額を入力するのは避けましょう。

特に、過去にローンやキャッシングを利用したことがない場合、信用力が正確に判断できないため、高額の借入は難しい可能性があります。

はじめは少額のみの借入を希望し、あとから必要になったタイミングで増額を申請するのもひとつの手です。

他社借入を減らしておく

他社借入額が多すぎる人は、総量規制の観点からも審査で不利になる可能性があります。

すでに他社からの借入がある人は、アローに申込する前に少しでも返済を進めておきましょう。

借入残高が少ない場合、毎月の返済だけでなく追加返済もおこなうと、効率的に借入を減らしやすくなります。

ボーナスなど、臨時収入を得たタイミングでは一括返済も視野に入れてみてください。

| 追加返済 | 毎月の返済とは別に、任意のタイミング・金額で返済すること |

|---|---|

| 一括返済 | 借入した元本と利息の合計を一度にまとめて返済すること |

無理に返済額を増やすとかえって家計に悪影響を及ぼしかねないため、収支のバランスが崩れない範囲で返済計画を立てましょう。

正しい情報を申告する

申込内容と事実に相違があった場合、審査時間が長引くだけでなく、審査結果に悪影響を及ぼす可能性があります。

審査に通過する可能性を高めるためにも、申込の際は正確な情報を入力しましょう。

借入を急いでいると入力ミスを見落としがちなので、慎重な確認が大切です。

給与明細書やローンの利用明細書などを確認し、年収や勤務先情報、他社借入額を正しく入力してください。

また、アローの公式サイトには、書類提出専用フォームから必要書類を送信する際の注意点も記載されています。

書類ファイル添付時の注意点 |

- スキャンまたはカメラなどで撮影した画像にブレはないか

- ファイル形式はjpg・jpeg・png・gif・pdfのいずれかになっているか

- 1ファイルあたりのサイズは5MB以下になっているか

アプリから提出する場合も画面内に注意事項が表示されるので、必ず確認したうえで手続きを進めましょう。

在籍確認をスムーズに進める準備をする

申込内容から必要だと判断された場合は、勤務先に在籍確認の電話がかかってくるケースがあります。

事前に在籍確認へ備えておくと、審査を滞りなく進めることが可能です。

在籍確認をスムーズに進めるコツ |

- 所属部署・支店に直通の電話番号を入力する

- 平日の午前中など早い時間帯に申込する

- 勤務先の住所や電話番号を間違えないように注意する

- 電話に対応しやすい曜日や時間帯を事前に伝える

在籍確認はプライバシーに十分配慮しておこなわれますが、周囲に用件を尋ねられるのが不安な場合は「銀行口座を開設した」など代わりの説明方法を用意しておきましょう。

申込は1社のみに絞る

短期間のうちに申込を繰り返すと、返済能力が不十分だとみなされ審査落ちにつながる可能性があります。

審査に通過できるか不安でも、申込はアローのみに絞りましょう。

クレジットカードやローンの申込情報が信用情報機関に登録される期間は、6カ月間です。

直近で他社に申込をした場合、最低でも6カ月は空けてから申込を検討してください。

申込を1社に絞ることで、審査に通過したあとに借入先が限られ、必要以上の借入を防げるメリットもあります。

アローの審査に落ちた場合の対処法

アローで借入できなかったとしても、ほかの方法であれば利用できるかもしれません。

自身の収入や信用情報の状態を見直し、どの方法が適しているか検討してみましょう。

他社カードローンに申込する

ローンの審査基準は金融機関ごとに異なるので、アローで審査落ちしても他社であれば借入できる可能性があります。

収入や信用情報に問題がないと思われる人は、大手消費者金融カードローンも選択肢に入れてみてください。

申込のタイミングや審査状況にもよりますが、最短即日融資に対応しています。

借入・返済方法が豊富で、都合に合わせて選びやすい利便性の高さも魅力です。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

クレジットカードのキャッシング枠を利用する

クレジットカードには、店舗やインターネットなどの買い物に利用できるショッピング枠のほか、現金を借入できるキャッシング枠もあります。

あらかじめキャッシング枠が付帯されたカードを持っていれば、審査なしで借入が可能です。

基本的にインターネット振込やATMでの借入に対応しているので、自宅や外出先でスピーディに借入したい人に適しています。

一方、消費者金融や銀行のカードローンと比べて利用限度額の上限が低めなので、高額の借入を検討している人には不向きです。

| カードローン | 最大800万~1,000万円程度 |

|---|---|

| キャッシング枠 | 最大数十万~100万円程度 |

また、キャッシング枠はショッピング枠に含まれるケースが多いため、キャッシングを使いすぎると、その分ショッピングで利用可能な枠が減少します。

クレジットカードで高額の買い物を予定している人は、会員ページなどで利用可能額をこまめにチェックしながら、慎重な利用計画を立てましょう。

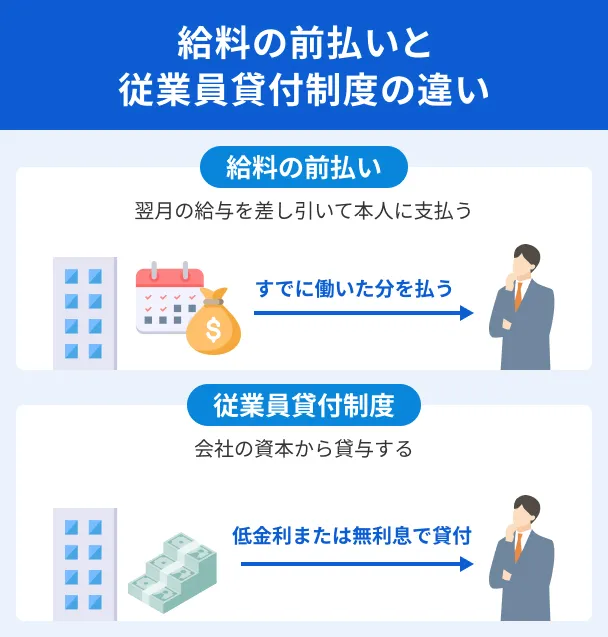

正社員の場合は従業員貸付制度を利用できないか確認

従業員貸付制度とは、福利厚生の一環として、企業が従業員に融資をおこなう制度です。

社内での審査は実施されるものの、信用情報や収入の安定性などはチェックされないため、金融機関からの借入が難しい人でも利用できます。

金融機関のローンと比べて金利が低めに設定されており、返済時の負担を抑えやすい点もメリットです。

ただし、従業員貸付制度を利用できるのは、基本的に正社員に限られています。

資金用途も緊急性の高いものに限定されている場合が多いので、他社借入の返済やレジャー、買い物などに利用したい人は、ほかの方法も選択肢に入れてみてください。

資金用途として認められるものの例 |

- 冠婚葬祭費用

- 医療・介護費用

- 災害時の復旧費用

- 引っ越し費用

- 教育費用

- 強盗など犯罪に遭った際の生活費の補填

制度が利用できるかどうかは勤務先ごとに異なるため、就業規制を確認するか、人事部など担当の部署に問い合わせてみましょう。

生命保険の契約者貸付制度を利用する

契約者貸付制度とは、保険の解約時に受け取れる解約返戻金を担保に、一定の範囲内でお金を借りられる制度です。

審査が不要であるほか、保険を継続したまま借入できます。

金利は年2.0~6.0%程度とカードローンよりも低めに設定されているので、返済負担の軽減が可能です。

ただし、借入できるのは一般的に解約返戻金の6~9割程度のため、払込期間が短い場合や、保険料の未納がある場合は借入額が限られる可能性があります。

返済期限は基本的に定められていませんが、元本と利息の合計が解約返戻金を上回ると契約が失効するリスクもあるため、計画的な利用を心掛けてください。

親や友人に相談する

お金が必要な人のなかには、金融機関からの借入が難しく、ほかの手段も利用できない人もいるのではないでしょうか。

どうしても借入先が見つからない場合は、家族や信頼できる友人に相談してみてください。

審査なしで借入できるほか、利息や返済方法などの条件も柔軟に設定してもらえる可能性があります。

お金を借りる際は、なぜ必要なのかをしっかりと伝え、返済期限は必ず守ることが大切です。

口約束だけだとトラブルに発展しやすいため、事前に借用書も作成しておきましょう。

借用書に記載すべき主な内容 |

- 借用書の作成日

- 貸主・借主の氏名や住所など

- 借入金額

- 返済期日

- 返済方法

- 利息(設定する場合)

- 遅延損害金

よくある質問

まとめ

アローの審査に落ちる主な理由は、信用情報に問題があることや、収入が安定していないことなどです。

一次審査は最短45分で完了しますが、個々の返済能力を慎重にヒアリングする傾向があるため、審査に時間がかかる場合もあります。

申込内容や提出書類に不備があると審査が長引く要因になるので、手続きを完了させる前に必ず確認しましょう。

また、金融機関ごとに具体的な審査基準は異なるため、アローで審査落ちした場合も他社カードローンであれば借入できる可能性があります。

カードローンを利用する際は、事前に利用計画を立て、必要以上の借入は避けてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可