プロミスは収入証明書なしで借りられる?必要になる条件も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

プロミスに申込する際は、収入証明書の提出を求められる場合があります。

ただし、条件に当てはまる場合だけなので、それ以外の人は本人確認書類の用意だけで問題ありません。

どんな人が収入証明書を求められるのか、収入証明書なしで借入できるのか、といったお悩みは本記事で解決できます。

プロミスで借入申込をする前に、ぜひ参考にしてください。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

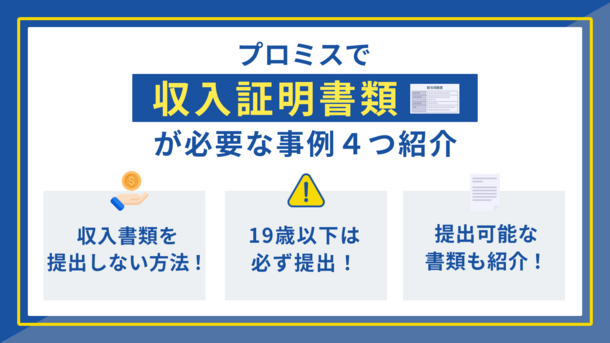

プロミスの審査で収入証明書が必要となる4つのケース

プロミスで収入証明書が必要なケースは、おもに以下4つのいずれかに該当した場合になります。

1.借入金額が50万円を超える

プロミス1社での借入金額が50万円を超える際は、収入証明書の提出を求められます。

これは、年収の3分の1を超える融資を禁止する法律「総量規制」によって義務化されています。

出典: 日本貸金業協会『総量規制とは』総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。総量規制の対象となる「個人向け貸付け」とは、個人がお金を借りる行為のことです。ただし、個人が事業用資金として借入する場合は、原則として総量規制の対象とはなりません。

2.他社借入との合計が100万円を超える

他社での借入と、プロミスでの借入金額の合計が100万円を超える際も、総量規制にのっとって収入証明書の提出を求められます。

貸金業務取扱主任者|手塚大輔

他社借入金額は正確に入力しましょう。

審査の際には、個人信用情報への照会によって他社借入はすべて把握されます。

他社からの借入額を少なく申告する人がいますが、審査の段階で必ず発覚するため、正直に申告しましょう。

3.過去に提出した収入証明書類の発行日から3年以上が経過

以前プロミスに申込した際、収入証明書の提出を求められた人は、発行日から3年以上が経過すると、プロミス側から再提出を求められます。

実は、借入の利用中も「途上与信」という審査がおこなわれます。

これは利用者の利用状況や返済状況を精査するリスクマネジメント手法の一つであり、申込当時と返済能力に変化がないかを判断するため、収入証明書の提出を求めることがあります。

4.申込時の年齢が19歳以下

プロミスは18歳・19歳の人も申込可能ですが、申込時の年齢が19歳以下だと収入証明書を求められます。

年齢が収入証明書の提出要件に当てはまる人は、あらかじめ書類を準備しておきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミス公式ページにはチャットボットの機能が備わっていて、気になる質問に関しては的確な回答をしてくれます。収入証明書以外にも気になるポイントがあれば質問してみましょう。

増額申請で限度額が50万円を超える場合も収入証明書が必要

プロミスをすでにお使いのユーザーで、キャッシングの限度枠を50万円以上にしようという場合は、増額申請時に収入証明書類が必要になります。

仮にプロミスの限度枠が30万円だとして、20万円増額して50万円にしたいとします。

この場合は増額申請時に収入証明書が必要です。

ただし、「アコム」や「アイフル」といった、他のカードローン大手で新規で20万円を申込するなら、収入証明書は必要ありません。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

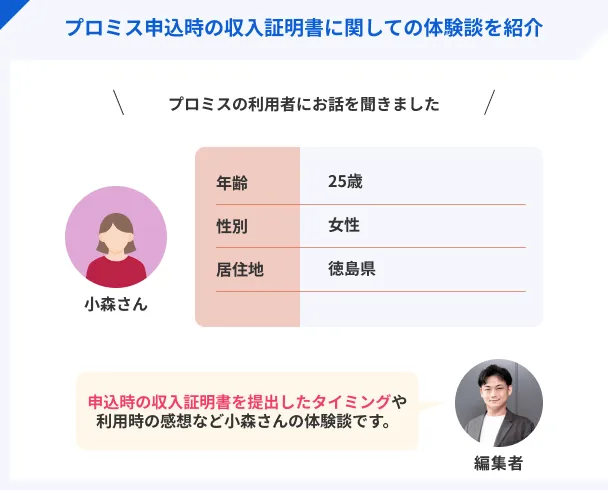

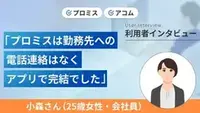

プロミスの審査で収入証明書を提出した人へインタビュー

マネットでは、プロミスへの申込時に収入証明書を提出した小森さん(仮名)へのインタビューを実施しました。

収入証明書を提出する際の流れを詳しくうかがえたので、これからプロミスの利用を検討している人はぜひ参考にしてください。

| 項目 | 詳細 |

|---|---|

| 借入時の職業 | 写真スタジオの社員 |

| 借入時の年収 | 370万円 |

| 借入限度額 | 30万円 |

| 適用金利 | 年17.8%※ |

※適用金利については貸付条件変更前の金利

プロミスに決めた理由は原則として電話がないと知ったから

マネット

編集者

小森さん

収入証明書の提出は案内に従って自主的に提出

プロミス以外にアコムも契約していた過去がある

収入証明書の提出を無視した場合の影響

プロミスをはじめ、貸金業者は申込者の返済能力を確認したうえで、融資の可否を判断します。

正確な資力を確認するには、収入証明書などの信頼性の高い書類が必要です。

以下の2つのケースに分けて、収入証明書の提出を無視した場合にどのような影響があるかを解説します。

申込時に無視すると審査に落ちる

申込時に収入証明書の提出依頼を無視すると、返済能力や資力を確認できないため、審査を通過できません。

貸金業法では、以下のいずれかのケースに該当する場合、収入証明書の提出が義務づけられています。

収入証明書の提出が義務づけられているケース |

- 1社からの借入が50万円を超える

- 複数の会社からの借入合計が100万円を超える

たとえば、「1社からの借入額が30万円」や「3社からの借入合計額が60万円」であれば、法律上では収入証明書の提出は不要です。

ただし、法律で義務づけられているケース以外でも、収入を証明する書類の提出を求めることがあります。

総量規制にかかわらず、貸金業者から収入証明書の提出を求められた際には、速やかに対応しましょう。

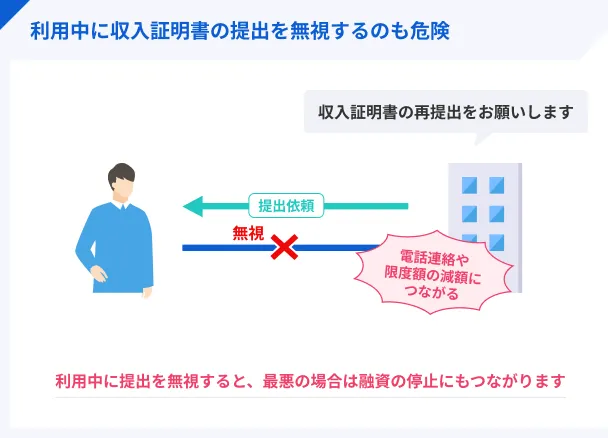

利用中に無視すると利用限度額の減額や融資の停止につながる

申込時に収入証明書を提出していても、契約後に提出を求められることがあります。

転職や退職などによって利用者の返済能力・資力は変動する可能性があり、最新の収入証明書で確認する必要があるためです。

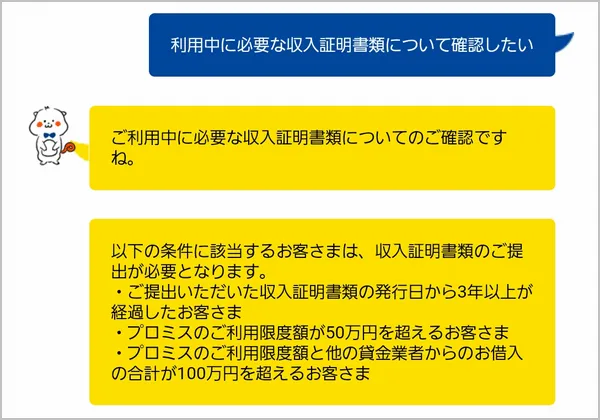

プロミスでは、以下のいずれかに該当する場合は、あらためて収入証明書の提出が必要です。

契約後に収入証明書の提出が必要となるケース |

- 収入証明書類の発行日から3年を経過した場合

- 勤務先に変更があった場合 など

提出しないままでいると、利用限度額を減額されたり、融資を停止されたりする可能性もあるため注意してください。

プロミスで収入証明書として提出できる書類

プロミスで収入証明書の提出を求められたら、以下の書類のうち1点を用意してください。

各書類ごとに記入必須の項目や有効な期限が定められているため、よく確認しましょう。

| 有効な書類 | 主な要件 |

|---|---|

| 源泉徴収票 | 申込者の氏名・支払金額・勤務先の情報が記載されている |

| 確定申告書 |

申込者の氏名・収入金額・所得金額が記載されている 税務署の収受印がある |

| 税額通知書 | 申込者の氏名・収入額・所得額が記載されている |

|

所得(課税) 証明書 |

申込者の氏名・収入額・所得額が記載されている |

|

給与明細書+ 賞与明細書 |

直近の連続した2カ月分の給与明細書・直近1年分の賞与明細書である 申込者本人の氏名・支給総額・勤務先名が記載されている |

なお、マイナンバーが記載されている収入証明書類は、記載箇所が見えないようにマスキングして提出します。

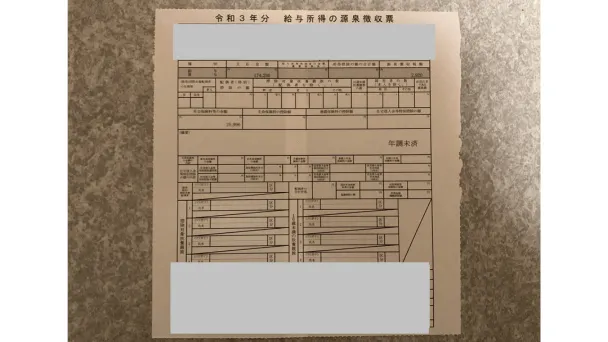

源泉徴収票

源泉徴収票とは、会社員やパート、アルバイトなど給与を受け取った人に交付される書類です。

1年間の収入金額や納めた所得税額が記載されています。

プロミスには、以下の項目が記載された最新(前年分)の源泉徴収票を提出します。

必要な項目 |

- 申込者本人の氏名

- 年収(支払金額)

- 勤務先(支払者)の名称・住所などの情報

一般的に、源泉徴収票は12月末から1月ごろに勤務先から交付されます。

そのため、プロミスへ提出するタイミングが1月1日から2月末の場合、前々年分の源泉徴収票でも受付可能です。

なお、退職欄に記載があるものは収入証明書として有効ではありません。

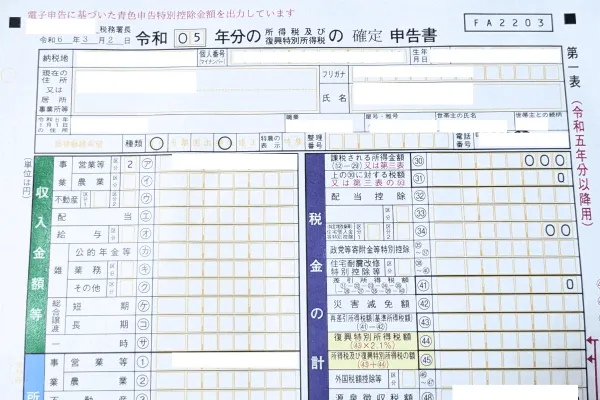

確定申告書

確定申告書は、1月1日から12月31日までの1年間に生じた所得と、所得にかかる税金を算出・申告するための書類です。

プロミスに提出する場合、以下の内容を記載した最新(前年分)の確定申告書を用意してください。

必要な項目 |

- 申込者本人の氏名

- 「収入金額等」および「所得金額等」

- 税務署の収受印

確定申告の期限は、原則として申告する年度の翌年の2月16日から3月15日までです。

そのため、プロミスへ1月1日から3月31日に提出する場合、前々年分の確定申告書でも受付されます。

また、e-Taxを利用してオンラインで確定申告をおこなった場合、受付日時の記載があるものを提出してください。

税額通知書

税額通知書は、市区町村から毎年6月ごろに発送されます。

その年に納める住民税の税額や明細が記載されている書類で、「納税通知書」や「税額決定通知書」などと名称される場合もあります。

プロミスに提出する際、以下の項目が記載されていることを確認しましょう。

必要な項目 |

- 当年度

- 申込者本人の氏名

- 収入額・所得額

なお、プロミスへの提出が1月1日から6月30日の場合は、記載年度が前年度でも受付可能です。

所得(課税)証明書

所得(課税)証明書とは、個人の所得額や課税額が記載された公的書類のひとつです。

居住している市区町村の窓口などで発行できます。

以下の項目が記載された最新の所得証明書を用意してください。

必要な項目 |

- 当年度

- 申込者本人の氏名

- 収入額・所得額

提出が1月1日から6月30日の場合、記載年度が前年度でも受付されます。なお、所得証明書を申請する際、発行手数料が生じる場合があります。

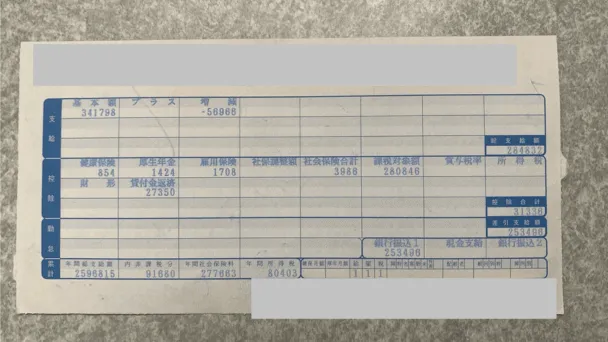

給与明細書+賞与明細書

給与明細書・賞与明細書は、勤務先からの毎月の給与や賞与の支払額を示す書類です。

プロミスに収入証明書類として提出する場合、以下の要件を満たさなければなりません。

給与明細書・賞与明細書の要件 |

- 給与明細の支給年月が直近の連続した2カ月分である

- 申込者本人の氏名・支給総額・勤務先名が記載されている

- 賞与がある場合、直近1年分の賞与明細書も提出する

勤務先の記載がない場合は、社員証や会社発行の資格確認書を提出しましょう。

貸金業務取扱主任者|手塚大輔

基本給以外の収入が多い人は2カ月分の給与明細を提出しましょう。

歩合や残業代などの基本給以外の収入が多い場合、1カ月分の給与明細だけでは年収が正確に判断できません。

歩合や残業代が多い人が必ずしも審査に不利ではありませんが、2カ月分を提出することで収入の安定性を確認します。2カ月分の給与明細の平均額を12倍して、おおよその年収を算出します。

収入証明書の提出方法

プロミスへ収入証明書を提出するには、場所に縛られずオンラインで提出する方法や、マイナンバーカードを利用して提出する方法があるため、自分に適した手段を選びましょう。

収入証明書の提出方法 |

- プロミスアプリ

- Web

- マイナンバーカード(※)

- 来店

- FAX

- 郵送

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

オンラインならプロミスアプリやWebで提出可能

日中は仕事で忙しい人などは、時間や場所を選ばないオンラインでの提出が適しているでしょう。

プロミスでは、以下のいずれかの方法であればオンラインで収入証明書を提出できます。

収入証明書をオンラインで提出する方法 |

- プロミスアプリ

- Web

上記の方法であれば、収入証明書類を撮影し、そのまま提出することが可能です。

来店や郵送の手間がないため、利便性の高さを重視する人に向いています。

来店・FAX・郵送・マイナンバーカードで提出する方法もある

オンライン以外で提出する場合、以下のいずれかの方法があります。

オンライン以外で提出する方法 |

- マイナンバーカード(※)

- 来店

- FAX

- 郵送

マイナンバーカードがあれば、「マイナポータル情報連携サービス」を利用してセブン銀行ATMで所得情報を提出できます。

全国各地にあるセブン銀行ATMで提出できるため、手軽でスピーディーに手続きが進みます。

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

プロミスで収入証明書を提出せずに借入する方法

プロミスは申込から返済までWEB完結ができるため、スピーディーに手続きが進むというメリットがあります。

プロミスで収入証明書を提出せずに借入をおこなうには、以下の2つのポイントを押さえましょう。

ただし、50万円以上の高額な借入を希望する場合や、プロミスで定められている「収入証明証を提出しなければならないケース」に該当する場合は、収入証明書を提出せずに借入することはできません。

希望する借入額を少なくする

プロミスで借入する際、「50万円を超える」場合は収入証明書の提出を求められます。

つまり、「20万円借りたい」場合は、基本的に収入証明書は必要ありません。

収入証明書なしで借入するなら、50万円を超えないように希望借入額を低く設定してください。

また、他社でも借入をしているなら、滞りなく返済して全体の借入額を少しでも減らしておきましょう。

プロミスなどの貸金業者は、借入金額だけでなく、申込者の「返済能力の有無」を重視しているためです。

なお、プロミスをはじめて利用する場合、30日間は利息がかかりません。返済総額を抑えたい人は、借入先として検討してもよいでしょう。

正確な情報を申告する

収入証明書は、「申込者の資力」を正確に把握するために提出を求められます。

そのため、たとえ希望する借入額が少なくても、申込者の資力・返済能力が把握できない場合には提出しなければならないケースがあります。

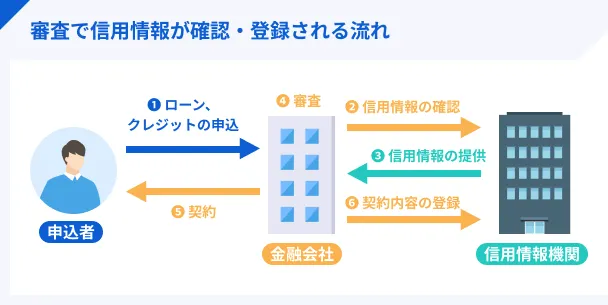

また、審査に通りたいがために収入や勤務先、雇用形態を虚偽申告してはなりません。

本人に関する情報は、指定信用情報機関に登録されたデータと照らし合わせれば虚偽だと発覚する可能性があります。

「不正な申告をおこなった」と判断された場合、申込を拒否されたり、利用を停止されたりする可能性もあるので注意しましょう。

収入を証明する書類を提出せずに借入をするうえで、年収や勤務先などの情報を正確に申告することは重要です。

収入証明書なしで50万円以上借りるなら他社カードローンも検討

ここから先はこんな人向け |

- 収入証明書を用意する暇がない…

- すぐに50万円以上のお金を借りないといけない

収入証明書がすぐに用意できないのに、どうしても50万円以上が必要。

そんなときは、プロミスとあわせて他の消費者金融にも申込し、借入総額を50万円にする方法があります。

たとえば、プロミスでは30万円、他社カードローンでは20万円を借入できれば、50万円のお金を工面できます。

とはいえ、消費者金融は銀行カードローンを比べて金利が高いため、複数利用をするなら返済計画をしっかり立てておきましょう。

各消費者金融の公式サイトにある「お借入れ診断」を利用すれば、おおまかな返済計画を立ててくれるので便利です。

アコム│毎月の返済日を自由に設定できる

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムでは、返済日を以下のように設定できます。

アコムの返済日 |

- 35日ごと:初回借入の翌日から35日。その後は前回返済日から35日目に返済

- 毎月指定日:利用者が設定した毎月の返済日

一般的には、あらかじめ返済日は決められているケースが多いですが、アコムの「毎月指定日」に設定している場合は、任意の日付を毎月の返済日に指定可能です。

毎月指定日を選んだ場合、以下のいずれかの方法で返済できます。

| 返済方法 | 返済方法の詳細 |

|---|---|

| インターネット | 利用している金融機関(インターネットバンキング)口座から直接アコムへ返済する |

| アコムATM 提携ATM |

「アコムATM」または「コンビニなどにあるアコム提携のATM」から返済する |

| 振込 | 金融機関の窓口・ATMからアコムの指定する銀行口座へ振込して返済する |

なお、口座振替の場合、特定の銀行口座での引き落としであれば、以下から希望日を選択可能です。

※上記以外の金融機関毎月6日引き落としで固定

給料日のすぐ後がいい、月末まで待ってほしい、といった要望がある人は、アコムを選択肢に入れてみましょう。

レイク | はじめて利用する人は「無利息」を使える

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

レイクではじめて契約する人は、Web申込かつ所定の条件を満たした場合に、365日間無利息または60日間無利息が適用されます。

一般的な消費者金融の無利息期間は30日間ですが、レイクの場合は申込方法や契約額、所定の手続きによって365日間または60日間無利息が適用されます。

少額借入からまとまった金額の借入まで、幅広いニーズに対応できるのはレイクの強みといえるでしょう。

SMBCモビット | 返済でVポイントが貯まる・使える

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

SMBCモビットは「Vポイント」との相性が良いカードローンです。

SMBCモビットで借入すると、返済額の利息分200円につきVポイントが1ポイント貯まります。

また、返済する際、貯めたVポイントを1ポイント=1円相当として返済に充当できます。

なお、Vポイントを貯めるには、以下のいずれかの手続きが必要です。

Vポイントを貯めるための手続き |

- モビットカード(Vポイントカード一体型)を発行する

- 会員専用サービス「Myモビ」もしくは公式スマホアプリでVポイント利用手続きをおこなう

モビットカード(Vポイントカード一体型)を発行すれば、「Vポイント利用手続き」は必要ありません。

すでにVポイントカードを持っている場合、登録されているYahoo!JAPAN IDで「Vポイント利用手続き」をすることで、該当のVポイントカードに貯めることが可能です。

日頃からVポイントを貯めている人や、ポイント還元を重視している人に適しています。

よくある質問

まとめ

プロミスでは、一定の条件に該当する場合、収入証明書類を提出する必要があります。

収入証明書は、申込者・利用者の返済能力や資力を正確に把握できる信頼性の高い書類です。

収入証明書の提出依頼を無視すると、借入の審査に落ちたり、利用できなくなったりする可能性があります。

プロミスから収入証明書の提出を求められたら、速やかに対応しましょう。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者|手塚大輔

1度の借入で50万円を収入証明書なしで借りるのは、不可能です。

1社での借入が50万円を超える場合、法律上、収入証明書を提出しなければなりません。収入証明書なしで50万円を借入するなら、2社以上に申込して借入額を分散する必要があります。

なお、一般的に短期期間で複数社へ申込する場合、半年以上の利用実績と滞納がないことが条件です。また、必ずしも収入証明書なしで借入できるわけではありません。