利息とは?利子との違いや仕組みをわかりやすく解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事の要点 |

- 利息とは元金に上乗せして支払う利用料である

- 利息と利子は同じものを指す言葉である

- 金利を比較する際は上限値を確認したほうがいい

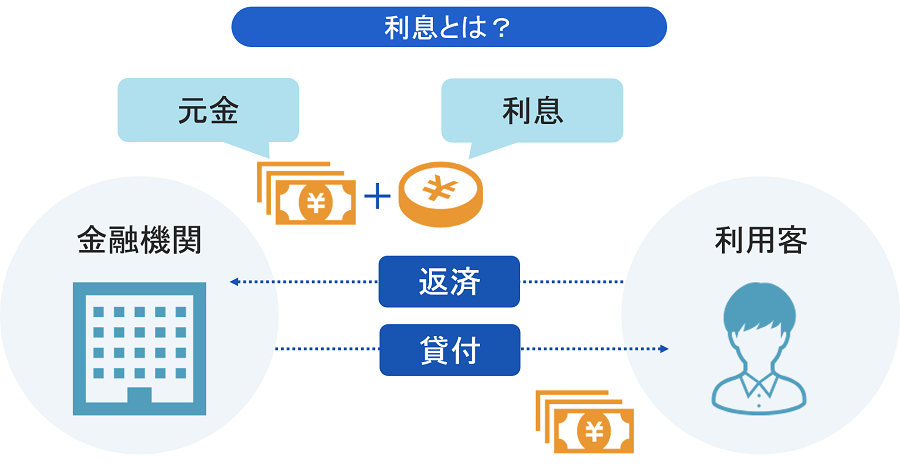

利息とは借入金に上乗せして支払われるお金のこと

利息とは、借りたお金に対して生じる利用料のことです。

基本的に、利息は元金に上乗せする形で返済する必要があり、これが貸し手(金融機関)の利益となります。

利息と利子の違いは「視点」

利息と似た言葉に、「利子」というものがあります。混同している方も多いと思いますが、厳密な定義には違いがあります。

その違いは、誰にとってのお金かという視点にあるのです。

利息の定義

「利息」は、貸し手が使う単語です。

厳密な定義は、「貸し手」が融資額に追加する形で受け取る金銭です。

利子の定義

「利子」は、「お金を借りる側」が使用する単語です。

厳密には、「借り手」が借入金に上乗せして支払う金銭を指します。

要するに、「利息」も「利子」も同じ金銭を指す単語であり、使用する人の立場に違いがあるわけです。

なお、この記事においては、混乱を防ぐために表記を利息に統一しています。

金利とは元金に対する利息・利子の割合

利息・利子と併せて混同される単語に、金利があります。

金利とは、元金に対する利息の割合を指すものです。

金銭そのものを指す利息とは種類が異なるので、この違いは頭に入れておいてください。

利息の増え方を決める重要な仕組み

上記の通り、利息は借りたお金に上乗せされる金銭です。

借りる金額や金利が大きくなれば、当然ながら利息も増えていきます。

しかし、その増え方については、貸し手が採用している「仕組み」によって差があるのです。

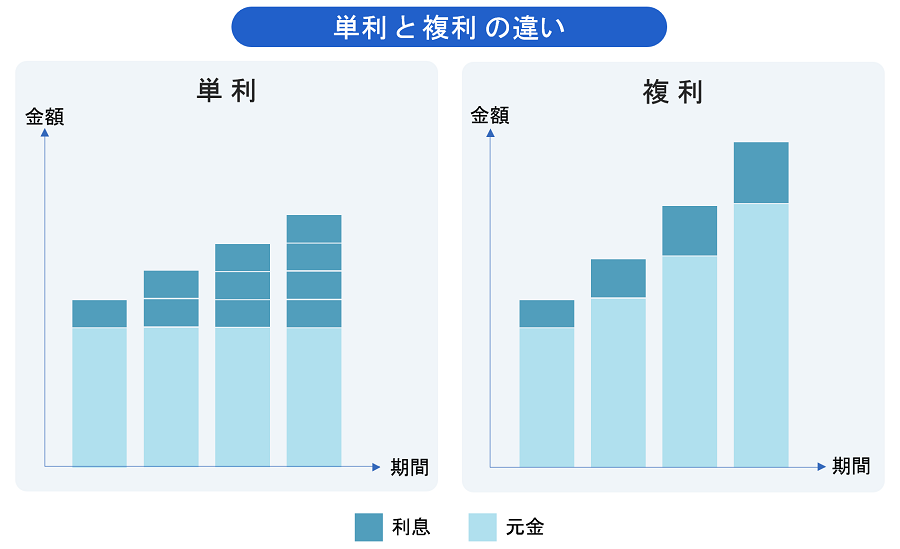

単利か複利か

利息の増え方を決める仕組みとは、単利と複利というものです。

単利とは、借りているお金(元金)だけをもとに利息を算出する仕組みであり、複利は借入金と(その時点における)利息を合計した金額をもとに利息を算出します。

具体的にはどのような違いがあるのか、下図をご覧ください。

ご覧の通り、単利よりも複利の方が急激に利息が増えていく仕組みとなっているのです。

借入金に対して生じる利息は基本的に「単利」

一般的な金融機関においては、融資額に対する利息を単利で算出しています。

なお、元金は返済が進むにつれて減少するので、利息の増え方は少しずつ緩やかになっていく仕組みです。

一方、複利は預貯金に対して生じる利子を算出する仕組みとして採用されるケースが多くなっています。

利息の計算方法

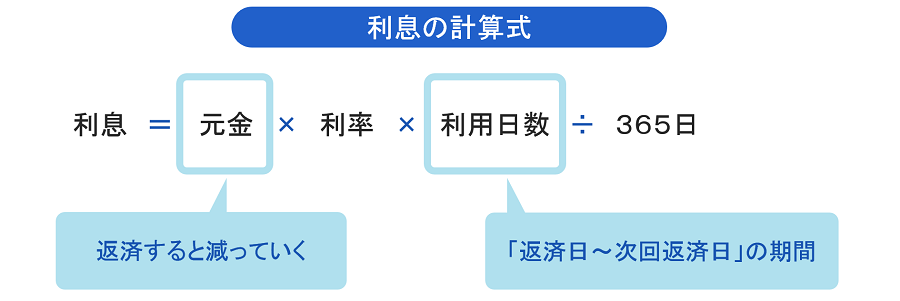

では、具体的に利息はどのような計算式で導き出されているのか?

これを知らないと、万が一不当な利息を請求されたとしても、その事実を見抜けないかもしれません。

騙されることがないよう、下記計算式を頭に入れておきましょう。

ご覧の通り、利息は「元金」と「金利」に加え、「利用日数」をもとに算出されます。

つまり、返済期間が長引くほど利息も大きくなっていくのです。

反対に言えば、短期間で完済すればその分だけ利息負担を軽減できます。

返済シミュレーションを使えば簡単に利息を算出できる

1ヶ月分の利息を求めるだけなら、上記の計算式に数字を当てはめるだけでいいでしょう。電卓を使えば、時間をかけずに計算できるかと思います。

しかし、返済の度に「元金」が減少していく以上、数ヶ月以上の利息を計算することは容易ではありません。

そういった場合には、返済シミュレーションが役立ちます。

返済シミュレーションとは、金融機関の公式サイトにも用意されている、借入から完済までに生じる利息や月々の返済額・返済期間を簡易的に算出してくれる無料サービスです。

マネットの返済シミュレーション

マネットにも、3つの項目を入力するだけで返済額・返済期間・利息を算出できる返済シミュレーションがあります。

すでに借入している方も、これから借入を検討している方も、ぜひ1度利用してみてください。

利息で損をしないために利息制限法を知ろう

金利は貸付をしている業者や金融機関によって異なるので、利息がどの程度の金額になるかは一概に言えません。

無駄な利息を支払いたくない。少なくとも、不当に高額な利息を請求されたくない。

そういった方は、利息で損をしないために利息制限法について覚えておきましょう。

利息制限法を知れば違法な金利を見抜ける

まずは、利息制限法を覚えておいてください。

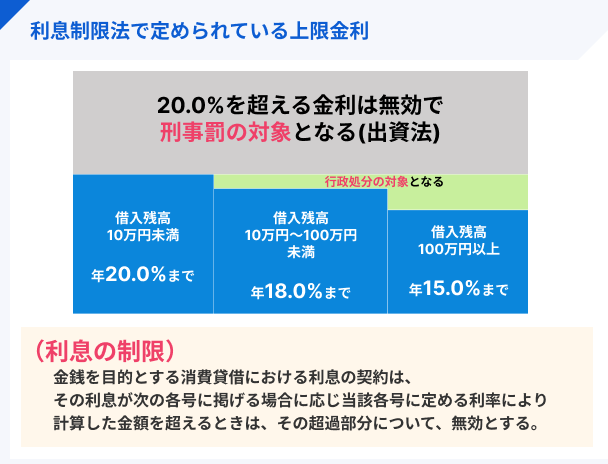

利息制限法とは、借り手の負担が必要以上に大きくなりすぎないように定められた法律です。

具体的には、貸し手(金融機関)に対して融資額に応じた上限金利を定めています。

つまり、少なくとも金利が年率20.0%を超えている業者は確実に違法であると判断できます。

もちろん、20.0%以下の金利であっても、利息制限法で定められている条件にそぐわなければ違法です。

大手の金融機関が利息制限法に違反することは基本的にありませんが、中小業者などから借入をする際は、金利が適正であるか必ず確認してください。

借入先を比較する際は「上限金利」に着目

少しでも利息を抑えたい。そういった方は、借入先を選ぶさいに金利の比較をすることでしょう。

しかし、比較の仕方を間違えると、意図せず利息を多めに支払ってしまいかねません。

比較のポイントは、*上限金利:に着目すること。

なぜなら、契約当初の金利というものは、基本的に上限値が設定されるケースが多いからです。

| 金融機関名 | 最大限度額 | 下限金利 | 上限金利 |

|---|---|---|---|

| みずほ銀行 | 800万円 | 年2.0% | 年14.0% |

| 横浜銀行 | 1,000万円 | 年1.5% | 年14.6% |

| auじぶん銀行 | 800万円 | 年1.48%※通常 | 年17.5%※通常 |

| オリックス銀行 | 800万円 | 年1.7% | 年14.8% |

| プロミス | 500万円 | 年4.5% | 年17.8% |

| アコム | 800万円 | 年3.0% | 年18.0% |

| アイフル | 800万円 | 年3.0% | 年18.0% |

| SMBCモビット | 800万円 | 年3.0% | 年18.0% |

これは、代表的な金融機関の貸付金利をまとめた表です。ぜひ、比較に役立ててください。

「低金利」と「無利息期間」ではどちらがお得?

さて、借入を検討して金融機関を比較してみると、低金利であることが特徴の銀行や、無利息期間サービスを提供している消費者金融などがあることに気づくかもしれません。

いずれも利息の負担を軽減するための特徴ですが、どちらを選んだ方がお得なのかは、借りる金額によって異なってきます。

利息に関するよくある質問

マネット編集担当/キャッシングガイド

奥山 裕基

利息は借入金額(残高)や借入期間によって変化します。利息を抑える方法は「借りすぎない」「早めに返済する」の2点が有効です。余裕のある時に随時返済を併用すると元金が減るため、利息の軽減に繋がります。月に1,000円でも効果があるため、活用してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

通常の金利は、例えば10万円を融資する場合なら上限が年18.0%となっています。一方で、返済が遅れている状況で発生する遅延損害金の利率は、上限が年20.0%となっており、これは融資額がいくらになっても変わりません。

各金融機関の詳細ページに「遅延損害金率:年20.0%」といった記載があっても、それは違法ではないのでご安心ください。