アコムは電話による在籍確認は100%なし!審査への影響や周囲に知られる可能性を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アコムは勤務先への在籍確認の電話を100%実施しない

- アコムの在籍確認は申告内容や提出書類でおこなう

- 審査が不安ならほかの大手消費者金融カードローンも検討

カードローンのなかには、在籍確認時に勤務先への電話連絡を実施するケースがあります。ただし、アコムでは勤務先へ在籍確認の連絡を100%おこないません。

本記事では、アコムの在籍確認の実施方法やタイミングを詳しく解説します。

在籍確認が審査結果に影響するケースや、電話連絡が実施される際の対策も紹介するため、審査を円滑に進めたい人や在籍確認に関して不安を感じている人は、ぜひ参考にしてください。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

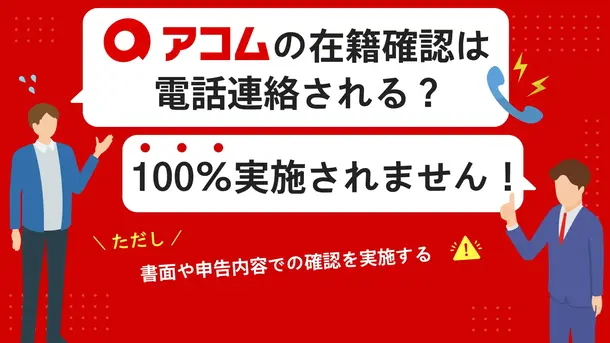

アコムは勤務先への電話による在籍確認は100%なし

アコムは、「勤務先への電話による在籍確認は100%なし」旨を明示しているカードローンです。

在籍確認

在籍確認出典: カードローンの審査で勤務先に在籍確認の電話はかかってきますか?|カードローン・キャッシングならアコム)Q.カードローンの審査で勤務先に在籍確認の電話はかかってきますか?

A.一切、実施しません。

カードローンやクレジットカードの審査で、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※いかなる場合においても、電話での在籍確認は実施しませんのでご安心ください。

申込者の勤務先は、申込時の申告内容や提出書類によって確認するため、電話による在籍確認を実施するカードローンと比べて審査がスムーズに進むでしょう。

また、電話による在籍確認をおこなわないカードローンは、アコム以外にも複数あります。

以下の記事では、原則として電話による在籍確認が不要なカードローン14社を紹介していますので、ぜひご一読ください。

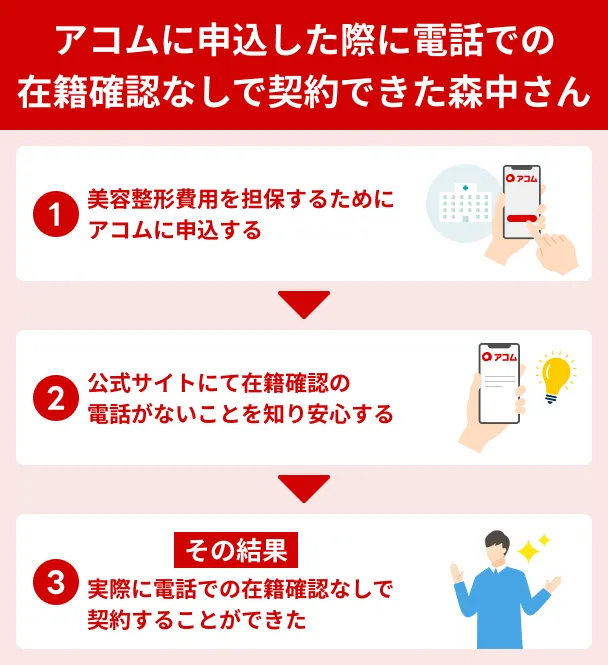

アコムに申込した際に電話による在籍確認がなかったと証言する森中さん

アコムを選んだ理由として「電話の在籍確認がない」点を挙げ、実際に電話がかかってこなかった経験を持つ森中さんの体験談をご紹介します。

美容整形の費用を用意するためにアコムを使った

マネット

編集者

森中さん

会社に借入することを知られたくなくてアコムを選んだ

電話の在籍確認はなく本人確認書類の提出だけで契約ができた

より詳しいインタビューの内容については、以下の記事をご覧ください。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

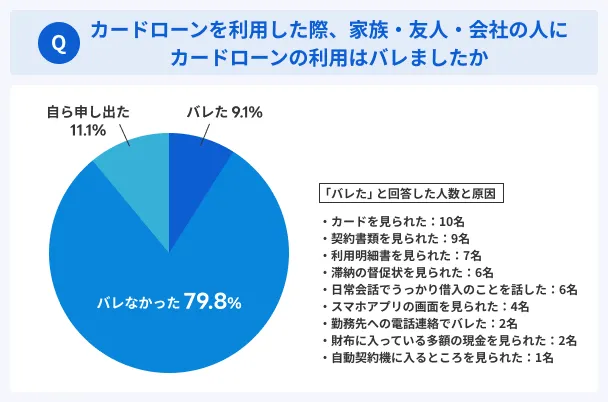

電話による在籍確認でアコムの利用がバレる可能性は低い

申込内容や審査状況によっては、電話による在籍確認が必要になる場合もありますが、アコムの利用が周囲に知られる可能性は低いといえます。その理由は主に以下の2つです。

なお、マネットが実施したアンケートによると、大手消費者金融の利用者のうち、「借入がバレた」と回答した人は1割に満たず、また「勤務先への電話連絡でバレた」と回答した人は2名でした。

「アコム」ではなく「担当者の個人名」で連絡がある

アコムの担当者が勤務先へ連絡する際、「アコム」という社名ではなく「担当者の個人名」を名乗ります。

また、基本的に非通知で連絡するため、勤務先の人にアコムからの電話だとバレる可能性は低いでしょう。

実際に、「社名ではなく個人名を名乗ってくれた」という口コミがあります。

ユーザー評価

30万円を借りた際に、勤務先に在籍確認の電話がありました。社名ではなく個人名で連絡してくれるため、私の場合は周囲に知られることはありませんでした。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ただし、プライバシーに配慮した対応だったとしても、必ずしも気付かれないとは言い切れません。

たとえば、普段、自分宛てに電話がかかってくることがないケースでは、借入を疑われる可能性もあります。

「周囲には絶対に借入を知られたくない」という人は、事前に電話による在籍確認の可否を確認された際、アコムに相談してみましょう。

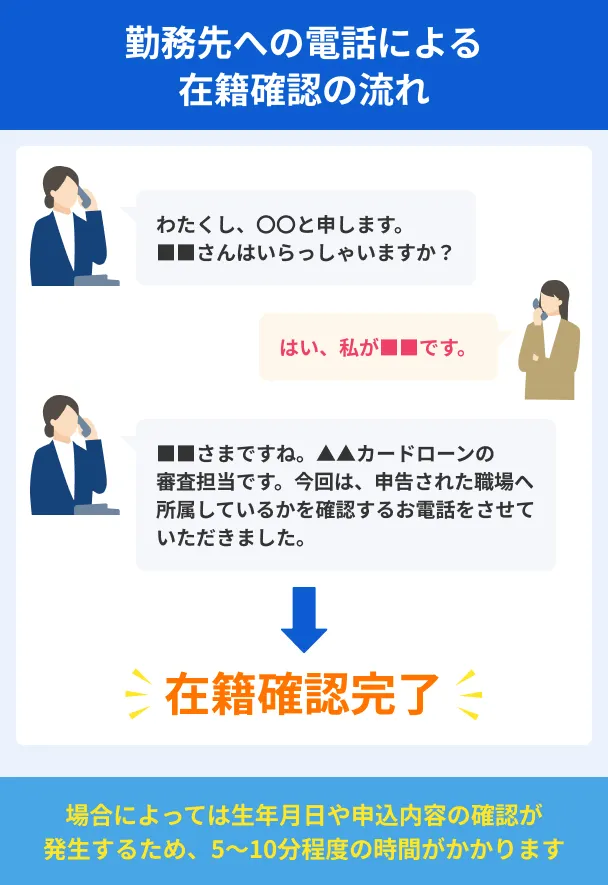

在籍確認は簡単なやりとりで完了する

在籍確認の目的は、「申込者が勤務先に在籍している事実」の確認です。そのため、電話による在籍確認は、簡単なやりとりで完了します。

たとえば、本人が電話に出た場合、以下のようなやりとりで確認が実施されます。

実際に、「名前を確認したくらいの短い電話だった」との口コミがあります。

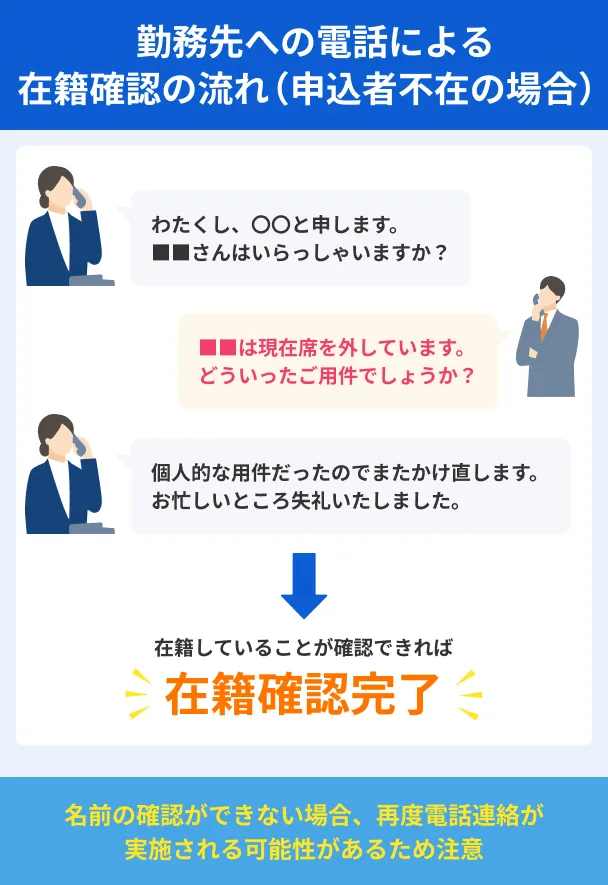

また、申込者本人が電話対応できない場合でも、第三者に対して「カードローンの利用についてのご連絡です」などと要件は伝えません。

上記の通り、名前の確認ができれば在籍確認は完了となります。

ただし、本人不在で名前が確認できない場合、再度電話による連絡が実施される可能性はあります。

アコムでは在籍確認自体をなくすことはできない

アコムは勤務先への電話連絡を100%実施しませんが、在籍確認自体を省略できるわけではありません。

在籍確認は、申込者の返済能力を正確に見極め、また申告内容に虚偽がないかどうかを確かめるために必要なためです。

アコムの場合、申込者の申告内容や書類に基づいて在籍確認を実施します。

アコムの在籍確認の実施方法 |

- 申告内容

- 書類

書面で勤務先を確認する場合、以下のような書類の提出を求められる可能性があります。

書面での在籍確認に必要な書類の例 |

- 資格確認書

- 社員証

- 源泉徴収票

- 給与明細書

申込後にアコムから案内されるので、指示に従って提出しましょう。

在籍確認の目的は「返済能力」を判断すること

在籍確認の目的は、申込者に返済能力があるかどうかを確認することです。

アコムをはじめ、貸金業者は借入の審査で「申込者の返済能力」を確認する義務があります。 返済能力とは、借りたお金を期日までに返済する能力を指します。

たとえば、申込者が「企業に正社員として継続して勤務している」場合、一般的には「安定した収入があり問題なく返済できる」と判断されるでしょう。

また、在籍確認には「申告内容に相違がない」点を確かめる目的もあります。

申込時に申告された勤務先・雇用形態・連絡先などが正しい情報であると確認することで、審査の正確性や公平性が保たれます。

貸金業務取扱主任者・FP|村上敬

返済能力の調査は、貸しすぎ・借りすぎを防ぐ目的があります。

返済能力の調査は、貸金業法で義務付けられていることに加え、金融機関が貸倒れのリスクを管理するうえでも重要な手続きです。勤務先が正しいか確認できないまま融資すれば、貸したお金を回収できないリスクが高まり、結果として金融機関が大きな損失を被る可能性があります。

アコムの在籍確認が実施されるタイミングは申込方法によって異なる

アコムでは、電話による在籍確認のタイミングを公表していません。ただし、一般的に在籍確認は審査の段階で実施されます。

アコムの公式サイトに掲載されている申込の手順をもとに、それぞれの審査の流れや在籍確認のタイミングについて解説します。

【WEB申込】本人確認後実施される

アコムのWEB申込の流れは、以下の通りです。

アコムのWEB申込の流れ |

- 申込フォームの入力・送信

- 必要書類の提出

- 本人確認

- 書類にて在籍確認

- 契約内容の確認・同意

- 契約完了

アコムのWEB申込は、スマートフォンやパソコンがあれば、24時間365日いつでも手続きが可能です。

【自動契約機での申込】申込手続き完了後に実施される

自動契約機(むじんくん)で申込する場合、審査の流れは以下の通りです。

審査の流れ |

- 近くの自動契約機(むじんくん)へ来店

- 申込手続き

- (必要な場合)在籍確認の連絡

- 契約内容の確認・同意

- 契約完了

自動契約機(むじんくん)の対応時間は9:00〜21:00であり、その場で審査結果がわかります※。

※店舗によって営業時間が異なる場合があります。年末年始除き年中無休。

【電話・郵送による申込】必要書類の提出後に実施される

電話・郵送での申込の流れ |

- 0120-07-1000へ連絡

- 必要書類の提出

- 書類による在籍確認

- 契約内容の確認・同意

- 契約完了

18:00以降に電話をかけると翌日の受付となるため、急ぐ人は早めの時間帯に申込しましょう。

なお、手続きの方法として「郵送」を選ぶと、契約完了に伴って書類・カードが自宅へ届きます。

同居している家族などに借入を知られたくない人は、WEBや自動契約機(むじんくん)での申込が適しているでしょう。

アコム以外にも原則として電話による在籍確認がない消費者金融がある

アコムは勤務先への在籍確認を100%しませんが、ほかの大手消費者金融は、原則として電話による在籍確認を実施しない旨を公表しています。

大手消費者金融は、申込者のプライバシーに配慮しながら迅速な審査をおこなうため、「借入を急いでいる人」や「周囲に借入をバレたくない人」にとっても利用しやすいでしょう。

周囲にバレにくいサービスの例 |

- 原則として電話による在籍確認を実施しない

- 申込から契約までスマホで完結する

- カードレスで借入・返済ができる

- 契約時の郵送物をなくせる

- WEB明細書を利用できる

また、最短3分融資が可能な「プロミス」や、一定の条件を満たすと契約日の翌日から365日間無利息になる「レイク」など、アコムと異なる特徴をもつ消費者金融もあります。

借入の目的やお金が必要なタイミングなどに応じて、アコム以外のカードローンも検討すると良いでしょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

アコムの在籍確認が審査結果に影響するケース

在籍確認に問題が生じると、審査に時間がかかったり、通過できなかったりするケースがあります。

審査結果に影響する可能性がある具体例として、主に以下のケースが該当します。

提出書類に不備がある

アコムに勤務先を示す書類を提出する際、情報に誤りがないかを必ず確認しましょう。

提出書類に不備があると申込者への確認が必要となり、審査が遅れる要因となります。審査状況によっては、結果に影響する可能性もあります。

また、書類をWEB提出する際は、画像が鮮明であるかも確認しましょう。文字や情報が読み取れない場合、再提出を求められる可能性が高くなります。

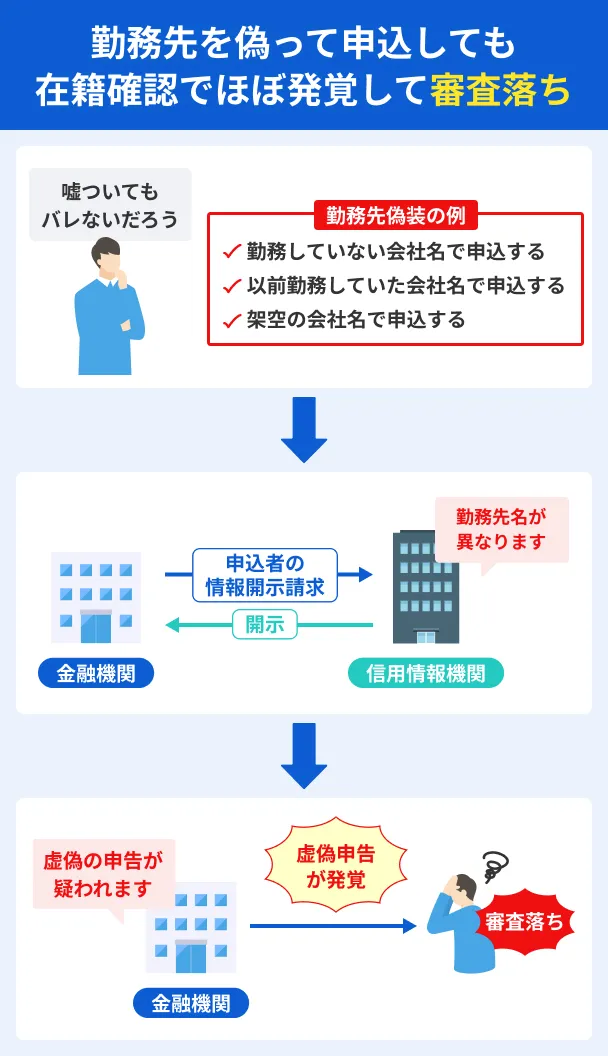

勤務先を虚偽申告している

申込の際は、必ず正確な勤務先を申告しましょう。

実際に勤めていない会社を勤務先として申告した場合、審査には通過できません。

アコムは勤務先への電話連絡が100%ないため、「虚偽がバレる可能性は低い」と考える人もいるでしょう。

しかし、アコムなどの貸金業者は、審査の過程で申込者の「信用情報」を確認します。

信用情報

貸金業務取扱主任者・FP|村上敬

虚偽の申告は、審査に通過できないだけでなく、詐欺罪に問われる可能性もある重大な違法行為です。

万が一契約後に虚偽の申告が判明すれば、強制解約や一括請求などの措置がとられ、ほかのローンやクレジットカードの契約もできなくなります。虚偽申告の程度が重大である場合は、詐欺罪に問われる可能性もあるため、年収や勤務先、他社借入はもちろん、本人確認書類の偽造なども決しておこなってはいけません。

アリバイ会社を利用した

審査に通るために「アリバイ会社」を利用するのは避けましょう。

アリバイ会社を利用しても、信用情報との不一致などによって虚偽の申告が発覚します。また、金融機関がアリバイ会社のリストを所有している可能性もあります。

アリバイ会社の利用が判明すると、結果として審査には通過できません。

【職業別】在籍確認における注意点

アコムの在籍確認に関して、「アルバイトでもスムーズに確認が完了する?」「派遣社員は派遣元と派遣先のどちらに電話がかかってくる?」などの不安を感じている人もいるでしょう。

アルバイト・パートや派遣社員、個人事業主の人は、以下のポイントを押さえていれば在籍確認をスムーズに進めやすくなります。

アルバイト・パートの人は電話連絡の曜日や時間帯を相談する

アコムでは、20歳以上で安定した収入がある人であれば申込できます。そのため、アルバイトやパートなどの雇用形態は問われません。

アコムから事前に同意を得るための連絡を受けた際、以下のポイントを押さえましょう。

アルバイト・パートが在籍確認を完了させるポイント |

- 在籍確認のタイミングを相談する

- 自分が勤めている店舗・支店に直通の電話番号を伝える

アルバイト・パートの場合、出勤日が不定期であるケースが多いでしょう。

自分のシフトが入っている時間帯や曜日に電話をかけてもらえば、自分で電話に応対できるため、勤務先の人に知られるリスクを下げられます。金融機関によって対応は異なりますが、まずは相談してみましょう。

また、大手飲食店などチェーン店が多い場合は、本社ではなく、自分が勤めている店舗の名前と電話番号を正確に伝えましょう。

派遣社員は派遣元の対応方法を確認する

派遣社員の場合、派遣元によって在籍確認への対応方法や可否が異なります。

そのため、カードローンなどに申込する際は、あらかじめ派遣元の対応方法を把握しておきましょう。

派遣会社ごとに異なる在籍確認の対応方法 |

- 在籍証明書を発行する

- 事前に「在籍確認の電話希望」などの申出があった場合は電話対応をおこなう

派遣元によっては、金融機関からの電話による在籍確認には対応せず、在籍証明書の発行によって対応するケースもあります。

なお、証明書の発行には時間がかかるケースがあるため、借入を急ぐ場合は早めに確認しておきましょう。

個人事業主は携帯の電話番号を申告する

アコムは、一定の条件を満たしていれば個人事業主(自営業者)も申込できます。

個人事業主への確認が必要な場合、基本的に申込者本人に電話が入ります。プライバシーに配慮されるため、取引先へ連絡が入る心配はありません。

ただし、同居する家族などにバレたくない場合、自宅の固定電話ではなく携帯番号を申告しましょう。

よくある質問

まとめ

アコムの在籍確認は、申告内容や書類をもとにおこなわれます。

在籍確認自体は省略できませんが、*勤務先への電話連絡は100%ありません。

そのため、正しい書類を提出し、円滑に審査が進むように対策しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

勤務先の人に借入の件を漏らすことはありません。

アコムなどの金融機関は、個人情報保護法に基づき、利用目的の範囲を超えて個人情報を第三者に提供することはありません。したがって、勤務先の人が電話に出たからといって過度に心配する必要はないといえます。