エポスカードの支払いが遅れるリスクは?滞納時の対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- エポスカードを滞納した場合は手続きが必要

- 支払い遅れには遅延損害金の発生や利用停止などの影響が生じる

- 一時的にカードローンで借入するのも選択肢のひとつ

エポスカードの支払いが遅れると、その翌日から遅延損害金が発生し、カードの利用が停止される、督促がおこなわれるなどの影響が生じます。

滞納が長期にわたると、ほかのクレジットカードやローンの審査に通りにくくなったり、一括返済を求められたりする可能性もあるため、早期に対処することが重要です。

すぐに支払える場合は、コンビニレジやエポスATMなどで速やかに支払いましょう。

出費がかさんだ場合は、一時的な支払いの補填としてカードローンを利用するのも手段のひとつです。

本記事では、エポスカードの支払いが遅れるリスクと支払方法、支払いが難しい場合の対処法を解説します。

エポスカードの支払いが遅れた場合のリスク

エポスカードの支払い遅れには、さまざまなリスクが伴います。

期間の経過とともに問題が深刻化するため、できるだけ早い段階で現状を踏まえた対応を取ることが重要です。

まずはエポスカードの支払いが遅れた場合の影響を時系列で確認しましょう。

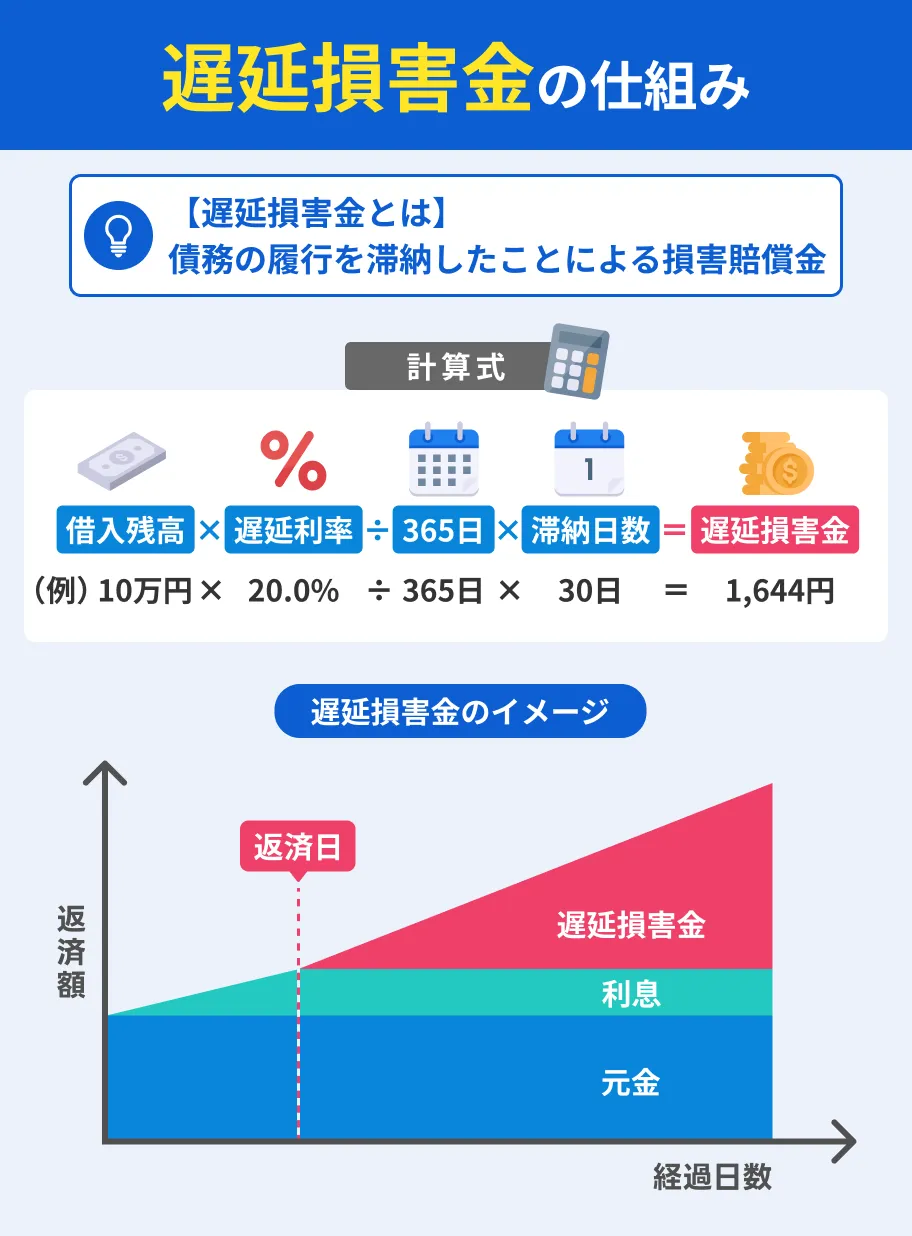

遅延損害金が加算される

エポスカードの支払日(4日または27日)に引き落としができないと、その翌日から経過期間に応じた遅延損害金が加算されます。

エポスカードの遅延損害金利率は年14.6%(キャッシングは年20.0%)です。

たとえば、10万円の利用代金を30日間滞納した場合、1,200円の遅延損害金が発生します。

さらに、遅延損害金とは別に、事務処理にかかる手数料として1カ月あたり484円を支払わなければなりません。

なお、遅延損害金および事務手数料は、次回の支払日にまとめて支払う仕組みです。

たとえば、1月27日の支払日に引き落としできなかった場合は2月27日に支払います。

エポスポイントが一時的に使えなくなる

エポスカードの支払いが遅れると、滞納が解消されるまでエポスポイントが利用できなくなります。

出典: エポスカード「エポスポイント規約」[2] 会員が次のいずれかに該当する場合は、当該事由が解消されるまでの期間、ポイント付与・利用が停止されます。

(1) 当社へのカード利用等の支払が遅延しているとき。

(2) カード規約等当社との約定への違反状況が生じているとき。

(3) カードの利用状況が通常の個人的利用と認められない等不適切であると当社が判断したとき。

エポスポイントには有効期限(加算日から2年間)があるため、滞納が続くと、本来使えるはずだったポイントが失効してしまう可能性があります。

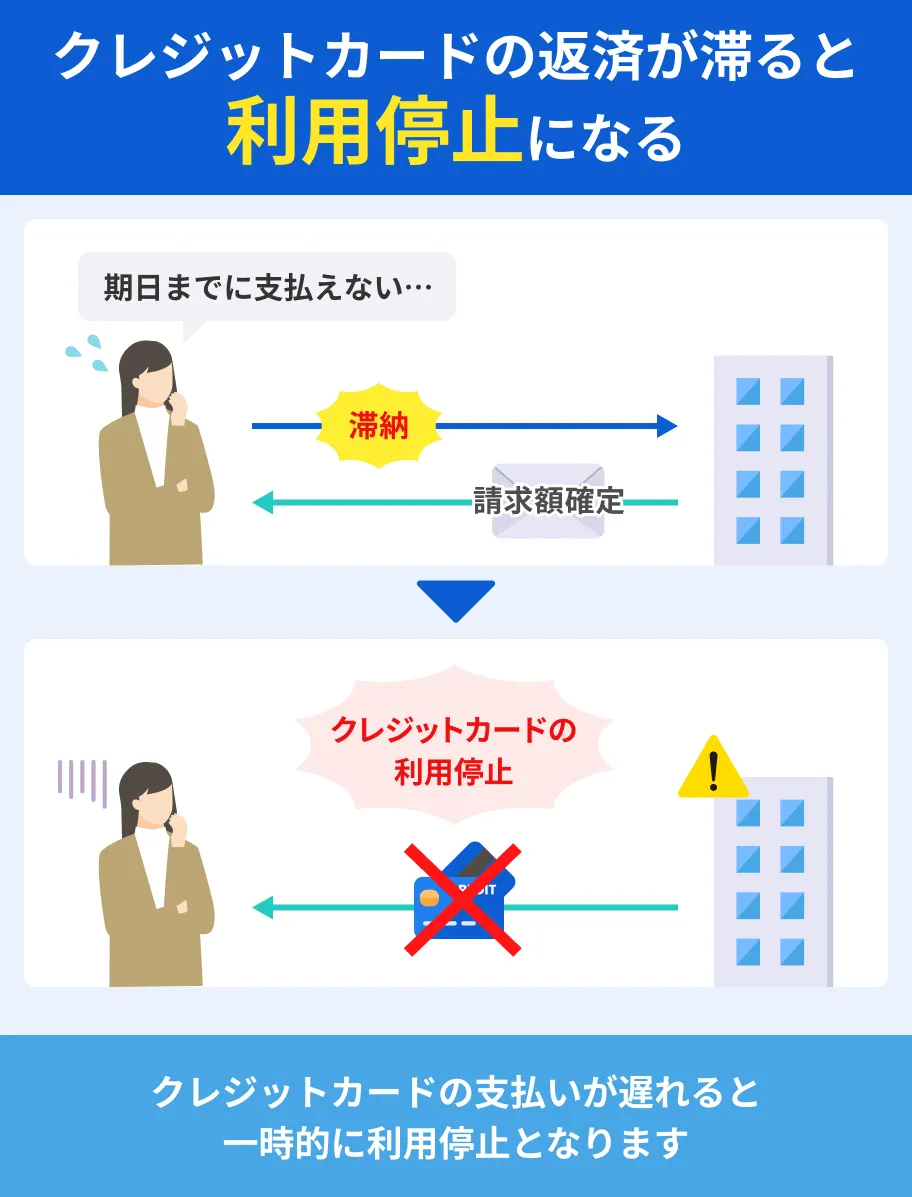

エポスカードの利用が一時的に停止される

支払日に引き落としができないと、利用が停止され、滞納を解消するまでエポスカードが利用できません。

滞納分を支払えば再び利用できますが、エポスカードで支払いが確認できてからの再開となるため、時間がかかる場合があります。

さらに、利用状況によっては再開されない可能性もあります。

電話や書面で督促がおこなわれる

引き落としが確認できなかった場合、エポスカードから電話やSMSで支払案内の連絡が入ります。

エポスカードコールセンターの電話番号は「03-3381-0101」です。

ただし、エポスカードの公式サイトには発信元が明記されていないため、上記以外の電話番号からかかってくる可能性もあります。

この段階では、うっかり入金を忘れているケースもあるため、すぐに支払えば大きな問題にはならないでしょう。

一方で、連絡に応じなければ複数回にわたって督促がおこなわれ、督促状や催告書などの書面が届く場合もあります。

信用情報に異動情報が登録される

エポスカードの滞納が2~3カ月程度続くと、信用情報に異動情報が登録されます。

信用情報

信用情報異動情報とは、信用情報に登録されるネガティブな情報のことです。

具体的には長期滞納や代位弁済、強制解約、債務整理などの情報が該当します。

信用情報はクレジットカードやローンの審査時に信用力を判断する資料として利用されるため、異動情報が登録されていると通過できない可能性が高くなります。

強制解約や一括請求の措置を取られる

滞納が続くと、エポスカードの会員規約に基づいて強制解約となる可能性があります。

強制解約されると会員資格を失い、以降はエポスカードを利用できません。

さらに、期限の利益を喪失し、利用残高の全額を一括で支払うよう請求される可能性があります。

期限の利益強制解約の事実は、信用情報に登録され、ほかのクレジットカードやローンの審査にも影響を与えます。

貸金業務取扱主任者・FP|村上敬

債権回収会社から通知が届く場合があります

エポスカードの滞納が長期にわたると、マルイグループの債権回収会社「株式会社エムアールアイ債権回収」に債権が譲渡されます。そのため、債権譲渡後はエポスカードではなく、株式会社エムアールアイ債権回収から督促や一括返済の請求がおこなわれます。

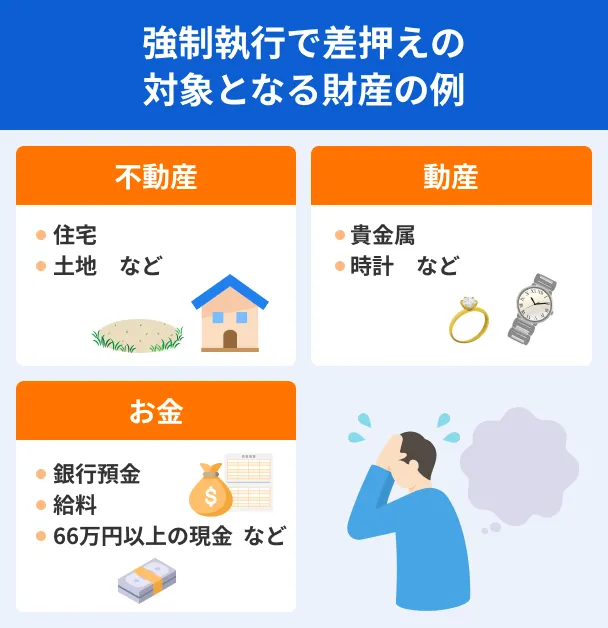

財産を差押えられる

一括請求に応じなければ、法的手続きに発展し、支払督促の送達や訴状が届く可能性があります。

異議申立てや「答弁書」の提出などの対応を取らずに放置すれば、最終的に財産が差押えられ、強制執行がおこなわれます。

差押え差押えの対象となる財産は、給与・預貯金・自動車・不動産などさまざまで、生活に大きな影響が生じることも少なくありません。

たとえば、給与が差押えられると、手取りが減るだけでなく、差押え命令の送達によって勤務先に知られてしまい、信用関係に影響が生じる可能性もあります。

なお、差押えの対象となる給与は手取りの4分の1(手取りの4分の3が33万円を超える場合はその超過部分)までと決まっています。

エポスカードの支払いが遅れた場合に取るべき行動

エポスカードの支払いが遅れた場合、再引き落としはおこなわれません。

入金忘れなどで支払いが間に合わなかった場合は、会員専用サービス「エポスNet」で支払金額を確認のうえ、以下の4つのいずれかで速やかに支払いましょう。

4つの支払方法 |

- コンビニレジ(バーコード提示)

- Pay-easy(インターネットバンキングまたは銀行ATM)

- エポスATM

- 振込

なお、支払時にかかった手数料は利用者負担となります。

コンビニレジで支払う

エポスカードの利用代金は、セブンイレブンやローソンなど全国のコンビニで支払えます。

コンビニでの支払方法 |

- エポスNetまたはエポスアプリにログインし、メニュー内の「借りる・返す」または「お借入れ・ご返済」内の「バーコード返済」を選択する

- 支払内容を確認してバーコードを表示する

- バーコードをコンビニレジで提示して支払う

24時間利用できるため、気付いた時間が夜間や土日でも速やかに支払える点がメリットです。

対象のコンビニは以下のとおりです。

- セブンイレブン

- ファミリーマート

- ローソン

- ミニストップ

- セイコーマート

ただし、コンビニレジでの支払いは30万円(収納代行手数料含む)が上限となっており、1回につき165円の手数料がかかります。

Pay-easyで支払う

Pay-easyを利用して、インターネットバンキングや銀行ATMから支払う方法です。

インターネットバンキングを利用する場合、以下の手順で支払えます。

インターネットバンキングの利用手順 |

- エポスカード公式サイト「インターネットバンキングで支払う」へ進む

- エポスNetへログインする、またはカード情報を入力する

- 支払予定額を確認する

- インターネットバンキングを指定する

- 指定のインターネットバンキングで支払う

出典:エポスNet「インターネット入金(ペイジー)」

システムメンテナンスなど一部利用できない時間帯があるため、確認したうえで手続きを進めましょう。

なお、インターネットバンキングを利用する場合は、事前に金融機関でインターネットバンキングの契約が必要です。

エポスATMで支払う

エポスATMは、首都圏を中心に全国約100カ所に設置されています。

年中無休で営業しており、営業時間(6:00~26:00)も長いため、夜間や土日も利用しやすいでしょう。

おおまかな流れは以下のとおりです。

エポスATMの利用手順 |

- 「お支払い」を選択する

- 暗証番号(4桁)を入力する

- 支払方法で「1」を選択する

- 支払金額を確認して「確認」を押す

- 紙幣を入れる

- 投入金額を確認のうえ「確認」を押す

- お釣りを受け取る

- カードと明細票を受け取る

エポスATMの設置場所は「ATM検索」で検索できます。

振込で支払う

エポスカード指定の口座に振込する方法もあります。

振込先口座は利用者ごとに異なるため、エポスカードコールセンターに問い合わせて確認しましょう。

営業時間9:00~19:00(12/31~1/3は休業)

なお、振込手数料は利用者負担となります。

エポスカードの支払いが難しい場合の対処法

エポスカードの支払いをうっかり忘れてしまった場合、すぐに支払えば利用再開となるのが一般的です。

一方で、出費がかさみ、一時的に支払いが難しくなることもあります。

支払日までに支払えないと分かった場合は、できるだけ早い段階で以下の対処法を検討しましょう。

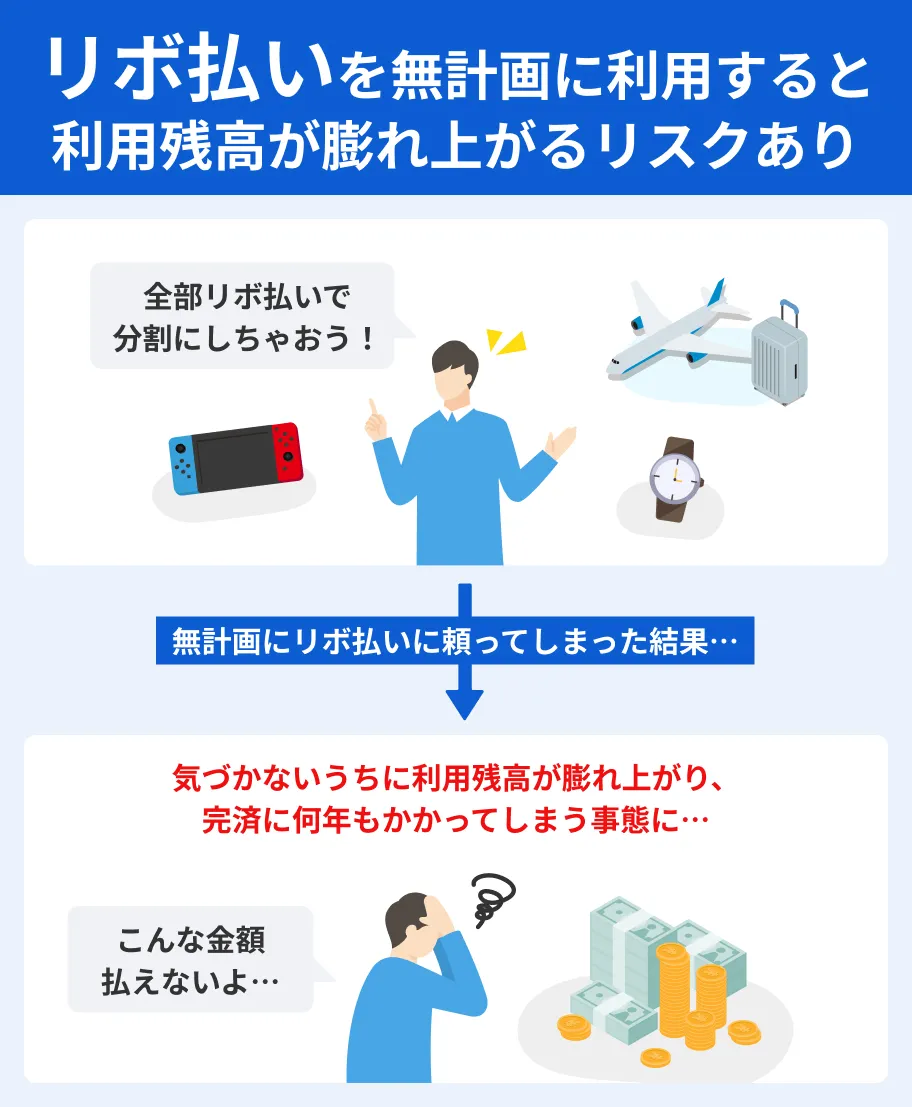

支払方法を分割払いやリボ払いに変更する

一括での支払いが難しいと分かっている場合は、支払方法を分割払いやリボ払いに変更することを検討しましょう。

エポスカードでは、買い物の際に1回払いを指定していても、割賦枠の範囲内であれば、あとから分割払いやリボ払いへの変更が可能です。

| あとから分割 | 買い物のあとに3~36回払いに変更できるサービス |

|---|---|

| あとからリボ | 買い物のあとにリボ払い(毎月一定額を支払う方法)に変更できるサービス |

分割払いやリボ払いに変更すると、1回あたりの支払金額が少なくなるため、毎月の負担を抑えながら支払いを続けやすくなります。

支払方法の変更には期限があり、支払日や登録の引き落とし口座によって異なります。

メールやエポスNet、公式スマホアプリで確認のうえ、期限内に手続きをしましょう。

一方で、分割払い(3回以上)やリボ払いには、所定の手数料がかかります。

特に、リボ払いは気付かないうちに利用残高が大きくなり、支払総額が大きくなる可能性もあるため、仕組みを理解して計画的に利用しましょう。

なお、エポスカードで「あとから分割」や「あとからリボ」の変更の対象となるのは、3回以上の分割払いやリボ払いで、「2回払い」や「ボーナス一括払い」への変更はできません。

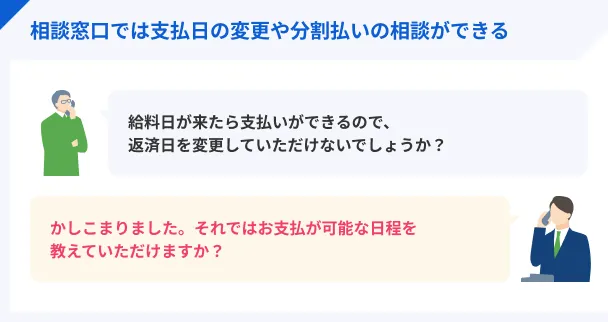

コールセンター(03-3381-0101)に相談する

支払いが遅れそうなときは、エポスカードを手元に用意したうえでエポスカードコールセンターに連絡し、事情や支払予定日を伝えましょう。

営業時間 9:00~19:00

定休日 12/31~1/3

早期に相談することで、分割払いへの変更など、状況に応じた具体的な対処法やアドバイスを受けられる可能性があります。

また、すでに支払いが遅れてしまっている場合も、できるだけ早くエポスカードに連絡し、状況を伝えることが重要です。

カードローンを利用する

出費がかさんで一時的にお金が足りず、エポスカードの支払日が迫っている場合は、カードローンで借入する方法もあります。

カードローンとは、原則として使い道の制限がなく、利用限度額の範囲内で繰り返し借入ができる個人向けローンです。

クレジットカードの支払いや生活費の補填など、柔軟に利用できます。

また、申込から契約までWEBで手続きできるケースが多く、特に消費者金融カードローンは審査が早いことが特徴です。

たとえば、プロミスは申込から最短3分融資に対応しており、エポスカードの支払日まで余裕がない場合にも有効な選択肢となります。

また、レイクは他社よりも長い「無利息期間」が強みです。

契約がはじめてで一定の条件を満たすと、「契約日の翌日から365日間」の利息がかからないため、他社に比べて利息を抑えやすい傾向があります。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

なお、カードローンは借入にあたるため、借りたお金の返済と利息の支払いが必要です。

あくまで一時的に支払い遅れを回避するための手段として、無理のない計画を立てたうえで利用しましょう。

クレジットカードのキャッシング枠を利用する

クレジットカードでは、買い物に利用できる「ショッピング枠」のほかに、現金を借入する「キャッシング枠」を付帯できます。

エポスカードや保有しているクレジットカードにキャッシング枠が設定済みであれば、利用限度額の範囲ですぐに借入が可能です。

一方で、キャッシング枠を設定していない場合は申込および審査が必要となり、クレジットカードによっては1週間程度かかる場合があります。

また、キャッシング枠の利用限度額がショッピング枠の内枠として設定されているクレジットカードでは、借入をするとショッピングで使える金額が減る点にも留意しなければなりません。

貸金業務取扱主任者・FP|村上敬

キャッシング枠で借入すると利息がかかります

ショッピング枠(リボ払いや分割払い)には、所定の手数料がかかる一方で、キャッシング枠で借入をすると所定の利息が発生します。各カード会社が提供している返済シミュレーションなどを利用し、利息額や毎月の返済額などを確認したうえで借入しましょう。

単発アルバイトで収入を得る

単発アルバイトとは、1日単位で働けるアルバイトのことです。

近年は短時間から働ける単発アルバイトの求人が増えており、面接や履歴書が不要なものも少なくありません。

また、職種も多岐にわたります。

単発アルバイトの例 |

- 飲食店

- 工場内軽作業

- 引越し作業

- サンプリングの配布

- 試験監督

- イベント会場の設営や運営

ただし、短時間で大きな金額を稼ぐのは難しいため、エポスカードの請求金額が少額な場合や、支払日まで時間的な余裕がある場合に適しています。

また、勤務先が副業を認めていないケースもあるため、就業規則などを確認し、所定の手続きを経たうえで働きましょう。

家族や友人に相談する

身近に相談できる家族や友人がいる場合は、事情を説明し、一時的に援助してもらうのも方法のひとつです。

相談する際には、支払いが難しい理由や金額、返済日などを明確に伝えましょう。

相手の状況や関係性、話し合いの内容によって異なりますが、柔軟な返済計画を立てられる可能性があります。

一方で、親しいからと返済を後回しにすると、相手との信頼関係が崩れる可能性があります。

また、認識のずれや記憶違いによるトラブルを防ぐためにも、借用書を交わすことが重要です。

借用書には主に以下のような項目を記載します。

借用書の主な記載項目 |

- 借主と貸主の名前

- 借入金額

- 借りた日

- 返済期日

- 返済方法

- 利息の有無や金利

- 署名・押印

支払いが困難な場合は専門窓口に相談する

一時的な資金不足でない場合、借入によって乗り切れたとしても、再び同じ状況に陥る可能性があります。

支払いが困難な状況が続いている場合は、専門窓口に相談して根本的な解決を図りましょう。

早い段階で相談すれば、家計や返済計画の見直しによって早期に解決できる可能性があります。

主な相談窓口は以下のとおりです。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

なお、支払いの見通しが立たない場合や、リボ払いや借入が増え続け、解決が難しい場合は、債務整理を検討するのも選択肢のひとつです。

債務整理とは、借金の減額や免除、支払猶予などを通じて借金を整理する手続きで、任意整理・個人再生・自己破産などがあります。

それぞれメリット・デメリットがあるため、専門家に相談しながら自身の状況に合った方法を選択することが重要です。

エポスカードで支払い遅れを起こさないための対策

エポスカードに限らず、クレジットカードの支払いが遅れるとさまざまな影響が生じる可能性があります。

エポスカードで再び支払い遅れを起こさないために、以下のような対策をおこない、管理を徹底しましょう。

使いすぎないように管理する

クレジットカードは、手元にある金額以上の支払いができる点で便利な反面、使いすぎのリスクが伴います。

「気付かないうちに請求金額が大きくなっていた」といった事態を防ぐために対策を講じましょう。

エポスカードで使いすぎを防ぐための対策 |

- 利用状況をこまめに把握する

- 月ごとに上限を決めておく

- 「お支払予定額通知サービス」を利用する

エポスカードでは、支払予定額が指定金額を超えるとメールで知らせてくれる「お支払予定額通知サービス」が利用できます。

あらかじめいくらまでクレジットカードを利用しても良いかを明確にし、「お支払予定額通知サービス」を設定しておけば、使いすぎを防ぎやすくなるでしょう。

支払日前に通知が届くように設定する

支払日(4日または27日)の数日前に通知が届くように設定しておきましょう。

スマートフォンのリマインダー機能などを活用し、通知があった段階で入金すれば、残高不足による滞納を防ぎやすくなります。

なお、エポスカードでは、エポスNetに登録している場合、毎月の支払金額が確定した際に「支払額確定メール」が届きます。

メールが届いた段階で引き落とし口座に入金する習慣を付ければ、滞納の防止につながるでしょう。

給与振込口座を引き落とし口座に設定する

滞納を防ぐためには、給与振込口座を引き落とし口座に設定するのも有効です。

給与が入金される口座から支払えるため、残高不足を防ぎやすくなり、入金の手間も省けます。

ただし、家賃や光熱費などほかの引き落としと重なる場合は、残高不足にならないよう管理する必要があります。

なお、エポスカードでは、一部の金融機関を除き、多くの金融機関(銀行・信用金庫・信用組合・労働金庫・農協など)を引き落とし口座として登録することが可能です。

また、変更手続きは「口座振替Net手続きサービス」を通じてWEB上でおこなえます。

よくある質問

まとめ

エポスカードの支払いが遅れると、その翌日から遅延損害金が加算され、カードの利用が停止されます。

滞納が2~3カ月程度続くと、信用情報に異動情報が登録されるほか、強制解約や一括請求の措置を取られる場合もあります。

うっかり入金を忘れていた場合は、すぐにコンビニやPay-easy、ATMなどで支払いましょう。

再び滞納を起こさないための対策を講じることも大切です。

一方、一時的に支払いが難しい場合は、支払方法を変更する、カードローンやクレジットカードのキャッシング枠で借入するなどの方法も検討できます。

さらに、支払いが困難な状態が続いている場合は、法テラスや弁護士などの専門家に相談し、根本的な解決を図ることが重要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

数日の遅れでも未入金の事実が登録される可能性があります

信用情報には支払状況も登録されています。そのため、数日~数週間程度の遅れで、異動情報が登録されていなくても、未入金である事実が登録される場合があります。