dカードの支払いが遅れるとどうなる?滞納のリスクと対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- dカードの支払いが遅れたときは速やかに対応すれば影響は少ない

- 支払いが遅れると遅延損害金の発生や利用停止などの影響が生じる

- 一時的にカードローンなどでお金を借りるのも手段の一つ

dカードの支払いが遅れると、遅延損害金が発生し、カードの利用が停止になるリスクがあります。

支払いが遅れてしまっても、すぐに対応すればそれほど大きな影響はありません。

一方で、支払えないからと放置すると、期間の経過とともに状況が厳しくなり、ほかのクレジットカードやローンの審査に影響を与えたり、一括返済を求められたりする可能性があります。

一時的にお金が足りず、すぐに支払うことが難しい場合は、カードローンを利用して補填するのも選択肢の一つです。

本記事では、dカードの支払いを滞納するリスクと遅れた際に取るべき行動、支払いが難しい場合の対処法を解説します。

dカードの支払いが遅れるリスク

dカードの支払い遅れには、さまざまなリスクが伴います。

支払いが遅れた場合に生じ得る主な影響は以下のとおりです。

| 経過した期間(目安) | 起こり得ること |

|---|---|

| 支払日から翌日~ | 遅延損害金・回収事務手数料が発生する |

| 支払日から翌日以降 | dカードが利用停止される |

| 支払日から1週間~10日後(書面) | 電話や郵送による督促がおこなわれる |

| 支払日から1カ月程度 | 強制解約や一括請求の措置を取られる |

| 支払日から2~3カ月程度 | 信用情報に異動情報が登録される |

| 支払日から数カ月程度 | 財産を差押えられる可能性がある |

最終的には法的手続きが取られ、財産を差押えられる可能性があるため、早期の対処が求められます。

遅延損害金・回収事務手数料が発生する

dカードの支払いが遅れると、その翌日から遅延損害金が発生します。

遅延損害金の計算式は以下の通りです。

遅延損害金

遅延損害金dカードの遅延損害金利率は、年14.5%(キャッシングは年20.0%)です。

滞納日数が長くなるほど遅延損害金の支払額が大きくなるため、1日でも早く支払うことが重要です。

たとえば、10万円の支払いが1カ月(30日間)遅れた場合、1,191円の遅延損害金が発生します。

加えて、dカードの支払いに遅れた場合、440円/月の回収事務手数料も支払わなければなりません。

なお、遅延損害金および回収事務手数料は、支払いができなかった月の2カ月後に請求されます。

金額は、利用代金明細書またはWEB明細にて確認しましょう。

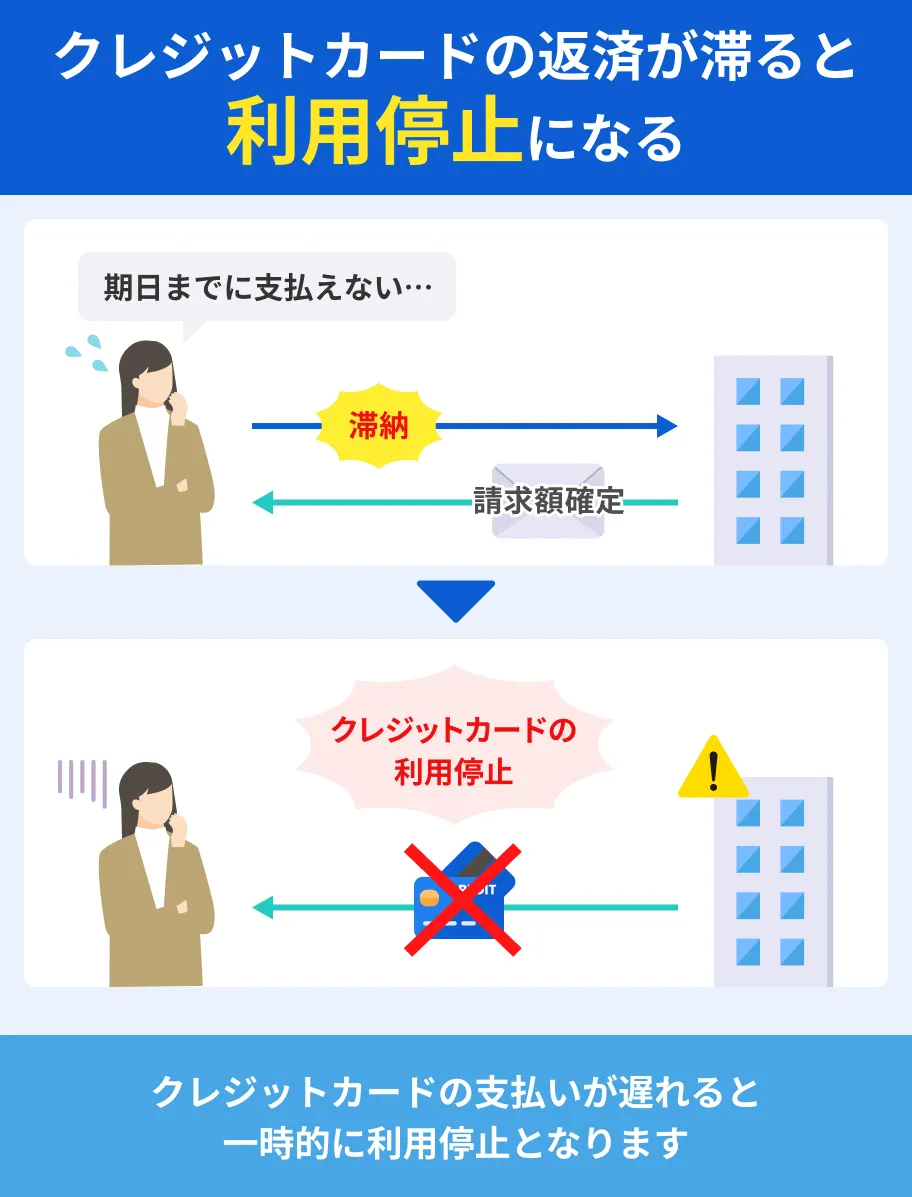

dカードが利用停止される

dカードの支払いが遅れると、カードの利用が一時的に制限されます。

dカード側で滞納分の支払いが確認できるまではカードを利用できません。

dカードが利用できる状態かどうかは、マイページの利用可能額照会にて確認しましょう。

なお、利用状況によっては、滞納分を支払っても利用を再開できない場合があります。

利用停止になるとドコモの携帯が使えなくなるリスクも

ドコモの通信料金をdカードで支払っている場合、支払いが遅れると通信料金も未払いとなり、携帯電話・スマートフォンが使えなくなる可能性もあります。

出典: NTTドコモ「未払いの料金がある場合はいつ利用停止になりますか?」お支払い期限日より20日目~30日目を目安に、ご利用を停止させていただきます。

同一名義で複数回線のご契約がある場合、一括請求にかかわらずほかの回線もご利用を停止させていただきます。

また、一括請求の場合は、子回線もご利用を停止させていただきます。

携帯電話やスマホが使えなくなると、通話やキャリアメール、モバイル通信などが利用できず、日常生活や仕事にも支障が生じるでしょう。

さらに、NTTグループ内で情報連携される場合があるため、滞納が続くとドコモのほかのサービス利用にも影響を及ぼす可能性があります。

電話や郵送による督促がおこなわれる

dカードの支払いが遅れると、ドコモdカード受託センター(ニッテレ債権回収株式会社)から確認の電話が入る可能性があります。

発信元は以下の電話番号です。

発信元電話番号(自動音声) |

- 0570-783-890

- 0570-783-866

また、支払日(毎月10日※)の1週間~10日後には、請求額や支払方法などが記載された通知文(督促状)が届きます。

※土日祝日の場合は翌営業日が支払日となります。

家族に通知文を開封されると、dカードの支払い遅れが知られてしまい、信用関係に影響が生じたり、トラブルに発展したりする可能性もあります。

強制解約や一括請求の措置を取られる

支払い遅れが1カ月程度続くと、カード会員規約に基づいて強制解約となり、dカードの利用ができなくなります。

出典: dカード「支払期日に引落としができず、支払いに関する書面が届きました。引落とし日の翌月の支払いとなりそうですが問題ないですか?」引き落とし日の翌月10日(土日祝の場合は翌営業日)までにご入金の確認ができなかった場合、dカード契約は解約され、すべてのdカードサービスをご利用いただけなくなりますのでご注意ください。

また、「期限の利益」を喪失し、一括返済を求められる可能性があります。

期限の利益を喪失すると、分割払いが認められないため、リボ払い・分割払いやキャッシングも含めた利用残高の全額を一括で支払わなければなりません。

期限の利益信用情報に異動情報が登録される

dカードの滞納が2~3カ月程度続くと、信用情報機関に異動情報が登録されます。

信用情報機関とは、信用情報の管理や提供をおこなう機関のことです。

信用情報異動・異動情報異動情報が一度登録されると、完済後も5年間は情報が残り、ほかのクレジットカードやローンの審査に通過するのが困難になります。

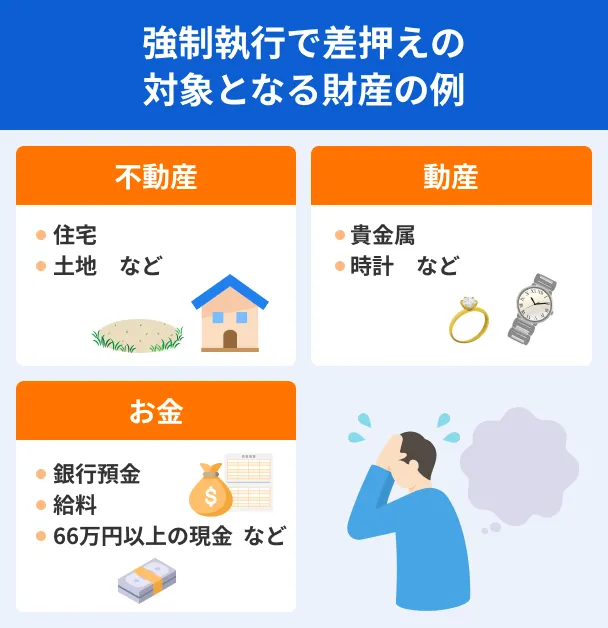

財産を差押えられる可能性がある

一括返済に応じないでいると、法的手続きに発展し、裁判所から支払督促や訴状が届く可能性があります。

これらを放置すると強制執行となり、最終的には財産差押えの処分が取られます。

差押え差押えの対象となるのは、給与・預貯金・生命保険・自動車・不動産など、金銭的価値のある財産です。

差押えられた財産は換価され、dカードの支払いに充てられます。

給与が差押えられた場合、裁判所から勤務先に通知が届くため、滞納の事実が知られ、信用問題に発展する可能性もあります。

貸金業務取扱主任者・FP|村上敬

生活していくために最低限必要な財産は守られます

債務者が生活できなくなるのを防ぐために、現金の一部(66万円まで)や衣服・寝具などの生活必需品、給与の一部などは、「差押禁止財産」として差押えが禁止されています。とはいえ、差押えによって使えるお金が制限されるため、日常生活や家計への影響は避けられないでしょう。

dカードを滞納した場合の支払い・再開の流れ

「うっかり入金を忘れていた」などの理由で、dカードの支払いが遅れてしまっても、すぐに支払えば基本的に大きな問題にはなりません。

dカードの支払日に引き落としできなかったことに気付いたら、すぐに利用代金を支払いましょう。

取るべき行動・流れ |

- dカード所定の方法で速やかに支払う

- 支払日から約2営業日後に利用が再開される

dカード所定の方法で速やかに支払う

dカードの支払いが遅れた場合の支払方法は、クレジットカード番号や引き落とし口座の金融機関によって異なります。

| 引き落とし口座の金融機関 | 支払方法 |

|---|---|

| みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 |

引き落とし口座に入金する ※月末(金融機関休業日の場合は前営業日)まで毎営業日、引き落としが実施される |

| その他金融機関 | dカード指定の口座に振込をする ※振込先は契約者によって異なる |

| 引き落とし口座の金融機関 | 支払方法 |

|---|---|

| みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 福岡銀行 |

引き落とし口座に入金する ※月末(金融機関休業日の場合は前営業日)まで毎営業日、引き落としが実施される |

| ゆうちょ銀行 | 支払月の20日の前日までに引き落とし口座に入金する ※支払月の20日(金融機関休業日の場合は翌営業日)に再引き落としが実施される |

| その他金融機関 | dカード指定の口座に振込をする ※振込先は契約者によって異なる |

再引き落としされる場合と、振込が必要な場合があるので、必ず支払い前に確認しましょう。

支払いが遅れた場合の振込先はdカード受託センターに問い合わせる

dカードの支払いが遅れた場合の振込先は、契約者によって異なります。確認方法は以下のとおりです。

振込先の確認方法 |

- dカード受託センター(ニッテレ債権回収株式会社)から届く通知文を確認する

- 「【振込先案内に関する】お問い合わせフォーム」で問い合わせる

通知文が届くのは、支払日の約1週間〜10日後です。

通知文が届く前に支払い遅れに気付いた場合は、お問い合わせフォームを利用しましょう。

お問い合わせフォーム上で本人確認に必要な情報を入力すると、振込先・金額を案内するSMSが届きます。

ただし、支払日から3営業日後までは、金融機関からの口座引き落とし結果の確認が取れないため、問い合わせてもすぐに支払方法の案内を受けられない可能性があります。

支払日から約2営業日後に利用が再開される

滞納分の支払後、dカード側で支払いの確認が取れると、原則として2営業日後にカードの利用制限が解除されます。

ただし、利用限度額を超えている場合は、2営業日後に利用を再開できないケースもあります。

利用の可否は、会員ページにログインし、「ご利用可能額照会」画面にて確認しましょう。

出典: dカード「支払いが遅れたのでカードが利用できません。いつから利用できますか。」書面によるお支払い方法により、お振込みもしくは引き落としの確認ができた場合は、お支払い日の2営業日後よりカードがご利用になれます(すでにご解約済み・会員資格喪失済みの場合などは除きます)。

dカードの支払いが難しい場合の対処法

出費がかさみ、一時的にdカードの支払いが難しいからといって放置すると、問題が深刻化する可能性があります。

支払いが難しいと分かった時点で、できるだけ早期に以下の対処法を検討しましょう。

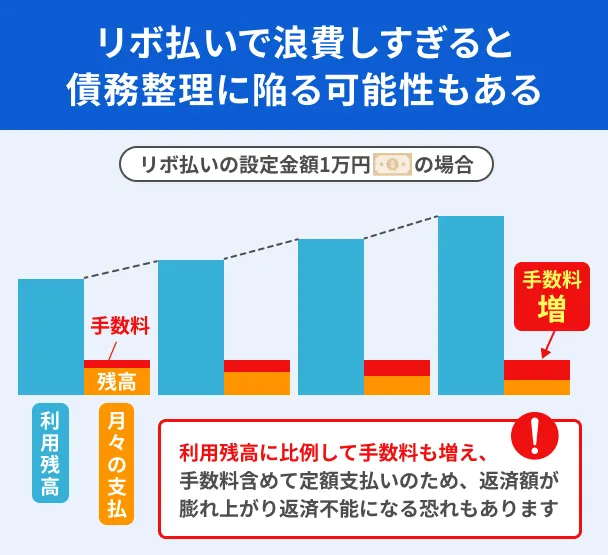

支払方法を分割払いやリボ払いに変更する

一括での支払いが難しいとあらかじめ分かっている場合は、分割払いやリボ払いへの変更を検討しましょう。

分割払いは、買い物ごとに支払回数を指定して分割で支払う方法です。

また、リボ払いは利用金額や件数に関係なく、毎月一定額を支払う方法を指します。

dカードでは、急な出費にも対応できるように豊富な支払方法を用意しており、1回払いや2回払いを指定して買い物した場合でも、あとから分割払いやリボ払いへの変更が可能です。

また、「こえたらリボ」のサービスも提供しています。

| 概要 | |

|---|---|

| あとから分割 | 1回払い・2回払い・ボーナス一括払いの利用分をあとから分割払いに変更できるサービス |

| あとからリボ | 1回払い・2回払い・ボーナス一括払いの利用分をあとからリボ払いに変更できるサービス |

| こえたらリボ | 事前に決めた金額を超えた分だけリボ払いになるサービス |

なお、あとから分割・あとからリボには申込期限が設けられています。

引き落とし口座の金融機関によって異なるため、あらかじめ確認して期限内に手続きしましょう。

貸金業務取扱主任者・FP|村上敬

分割払いやリボ払いには手数料がかかります

分割払いやリボ払いは、1回あたりの支払い負担を軽減できるため、1回払いが難しい場合に便利なサービスです。ただし、分割払いやリボ払いを利用すると手数料が発生します。支払期間が長くなると、支払総額が大きくなる可能性があるため、仕組みを理解したうえで計画的に利用しましょう。

ドコモdカード受託センターに相談する

dカードの利用代金をすぐに支払えない事情がある場合は、ドコモdカード受託センター(ニッテレ債権回収株式会社)に問い合わせて相談しましょう。

dカードの支払いに関しては、dカード専用チャット(24時間365日)または電話にて問い合わせられます。

電話番号は以下のとおりです。

平日・土日祝日8:15~20:45(年末年始は休業)

早い段階で相談することで、何度も督促の電話がかかってくるのを避けられるほか、支払方法の変更など、現状を踏まえた対応策やアドバイスを受けられる可能性があります。

日払いアルバイトでお金を工面する

請求金額が大きくない場合は、日払いアルバイトでお金を工面できる可能性があります。

日払いアルバイトとは、1日単位で働けるアルバイトのことです。

近年は働き方の多様化などを背景に、数時間単位の求人や面接・履歴書なしで働けるものなど、本業があっても働きやすいサービスが増えています。

即日払いに対応しているアルバイトもあるため、支払日が迫っている場合でも対応できる可能性があります。

ただし、即日払いに対応していても、口座に入金されるまで時間がかかるケースもあるため、急ぐ場合は事前に確認しましょう。

また、必ずしも条件の合う仕事が見つかるとは限らない点や、勤務先で副業が禁止されている場合は働けない点に注意が必要です。

家族や友人からお金を借りる

病気やケガなど、何らかの事情で一時的にdカードの支払いが難しい場合は、家族や身近な友人に相談することで援助を受けられる可能性があります。

相談する際は、dカードの支払いが難しい理由や金額、返済計画を具体的に説明することが重要です。

また、後のトラブルを防ぐためにも、必ず借用書を作成しましょう。

借用書とは、お金や物品を借りる際、借主が貸主に対して返済を約束するために作成する書類で、主に以下のような項目を記載します。

主な記載項目 |

- 借主と貸主の氏名

- 借りる金額

- 返済期限

- 利息の有無や金利

- 借りる日

- 署名・押印

カードローンで借りる

一時的に支払いが難しい場合は、カードローンでお金を借りてdカードの利用代金に充てるのも選択肢の一つです。

カードローンは原則として使い道が自由のため、クレジットカードの利用代金や生活費の補填にも利用できます。

カードローンを提供しているのは、主に銀行や消費者金融などの金融機関です。

特に、消費者金融カードローンの多くは申込から契約までWEBで完結し、最短3分〜20分程度で借入ができる可能性があります。

たとえば、プロミスのカードローンは、申込から最短3分での融資が可能です。

そのため、支払日が迫っている場合もスムーズに借入できる可能性があります。

また、レイクは他社と比べて無利息期間が長く、一定の条件を満たすと「契約日の翌日から365日間」の利息が0円になる点が特徴です。

一時的にお金が不足し、dカードの支払いに間に合わない場合でも、短期間で返済できる人にとって有効な選択肢の一つとなるでしょう。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

クレジットカードでキャッシングをする

クレジットカードでは、商品やサービスを購入する「ショッピング枠」とは別に、現金を借入する「キャッシング枠」を設定できます。

あらかじめ「キャッシング枠」を設定していれば、ATMや振込などを利用して、利用限度額の範囲ですぐに借入できる点がメリットです。

一方、キャッシング枠を設定していない場合は、申込・審査が必要となり、クレジットカードによっては時間がかかる場合があります。

dカードの場合は7営業日程度かかるため、余裕をもった手続きが必要です。

なお、カードローンやクレジットカードのキャッシングで借りたお金は、利息を加えて返済する必要があります。

借入前に返済シミュレーションをおこない、計画的に利用しましょう。

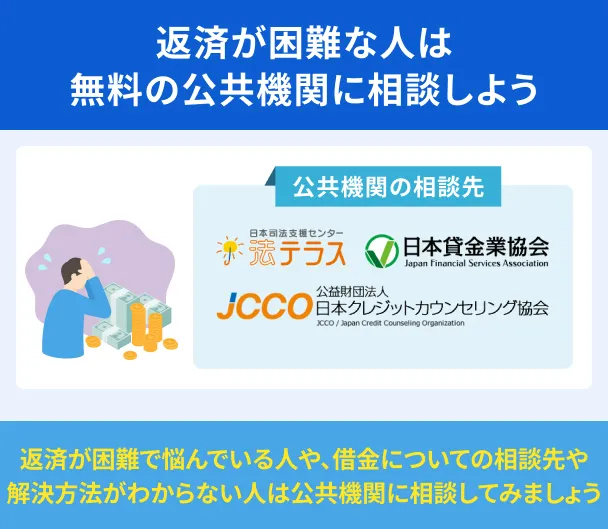

支払いが困難な場合は公的機関や専門家に相談する

単発アルバイトで収入を得る方法や、金融機関から借入をおこなう方法は、出費が一時的に増え、支払いが難しくなった場合の対処法です。

一方で、支払いが困難な状態が続いている場合には、これらの方法だけで根本的に解決するのは難しいため、公的機関や専門家へ相談することが重要です。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

できるだけ早期に相談することで、家計の支出や返済計画の見直しなど、比較的負担の少ない方法で対処できる可能性があります。

時間が経過するほど選択肢は限られてしまうため、一人で抱え込まず、上記のような相談窓口を活用しましょう。

よくある質問

まとめ

dカードの支払いが遅れると、その翌日から遅延損害金が発生し、支払いが確認できるまでカードの利用が制限される、督促状が届くなどの影響が生じます。

すぐに支払えば、2営業日程度でdカードの利用が再開されますが、滞納が続くと、信用情報に登録される、一括返済を求められるなど、問題が大きくなる可能性があります。

最終的には法的手続きが取られ、財産を差押えられる可能性もあるため、状況に応じた方法で早期に対処しましょう。

一時的にお金が不足し、dカードの支払いが遅れそうな場合は、カードローンやクレジットカードを利用したり、単発アルバイトで稼いだりすることで対処できる可能性があります。

一方で、根本的に支払いが困難な場合は早めに公的機関や専門家に相談し、根本的な解決を図りましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

dカードは、CIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)に加盟しており、これらの信用情報機関に契約内容や支払状況が登録されます。また、信用情報機関は国内に3つ存在しており、滞納など一部の情報は3つの機関で共有されています。