カードローンの返済が困難になったときに検討したい債務整理の基礎知識と専門家相談について

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 返済困難になったときは早めに動けばリスク軽減ができる

- 滞納を放置した場合は法的措置を取られるなど今後の生活に支障が出る

- 借金の相談は専門家にするほうが現実的な解決につながる

急な失業や病気、収入の減少など、予期せぬ事情でカードローンの返済が苦しくなることは珍しくありません。

重要なのは、問題を放置せず、できるだけ早い段階で適切な行動を起こすことです。早期の対応が、その後の選択肢を広げ、生活再建への道をスムーズにします。

この記事では、返済に困った際の対応を中心に紹介していますので、ぜひ参考にしてください。

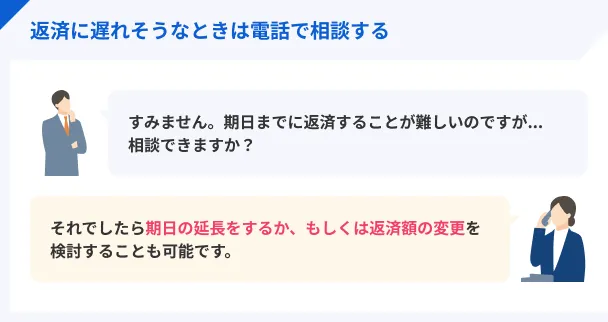

返済が困難になったときの初期対応

返済が厳しいと感じたら、まずは借入先のカードローン会社に連絡し、返済計画の見直し(月々の返済額の減額や返済期間の延長など)が可能か相談してみましょう。

より現実的な、今後の対策をアドバイスしてもらえる可能性が高いでしょう。

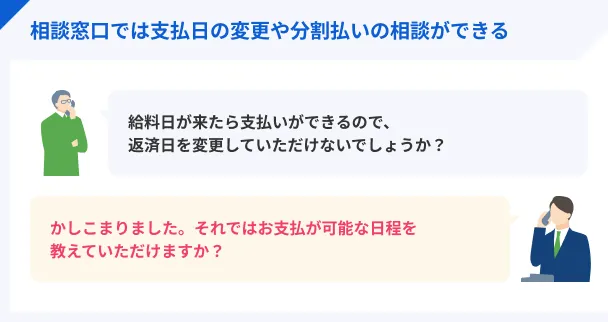

返済が困った際に相談するメリット

返済が遅れそうなときに借入先に相談することで、以下のようなメリットがあります。

相談するメリット |

- 返済計画の見直しが期待できる

- 事態の悪化を防げる

- より深刻な状況を回避する一歩になる

返済計画の見直しが期待できる

現在の状況を正直に伝えることで、月々の返済額の一時的な減額や返済期間の延長など、返済計画の変更に応じてもらえる可能性があります。

これにより、当面の家計の負担を軽減できることがあります。

仮に、支払い方法の変更に間に合う場合は、対象の支払いを分割やリボ払いにできます。

そのため、自己判断をしていては出てこない選択肢が出てくる可能性が高いです。

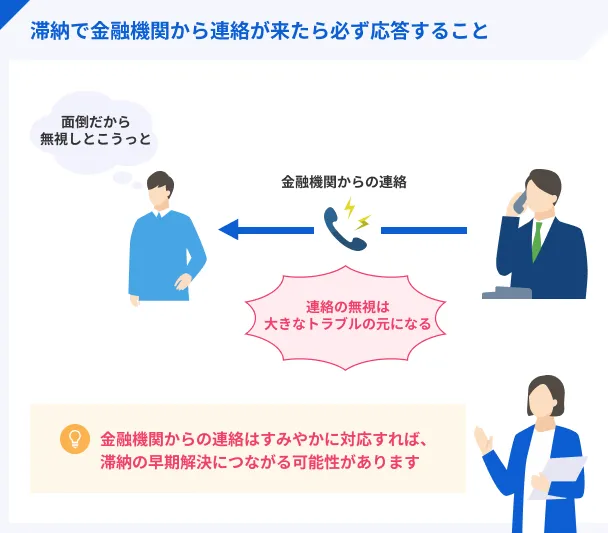

事態の悪化を防げる

連絡を無視せず、返済が難しい事情を事前に相談することで、督促の連絡や遅延損害金が膨らむ事態を避けられる可能性があります。

たとえば、催促の電話や自宅に郵送物が送られてくるなどのリスクを下げることができるほか、支払い期限に関しての相談も可能です。

最近では、オペレーターでなく、自動音声での対応も増えているため、精神的な負担も軽減されています。

なにより、誠実な対応は金融機関との関係悪化を防ぎます。

より深刻な状況を回避する一歩になる

金融機関への相談は、債務整理などの法的手続きに至る前に問題を解決できる可能性がある第一歩です。

お金に関する相談は身近な人にしにくいため、第三者のほうがやりやすいでしょう。

利用は制限されるかもしれませんが、金利や返済日の変更など、今後の相談ができるかもしれません。

滞納を放置するとデメリットが多い

滞納を放置した際のデメリット |

- カードローンの利用停止と督促がくる

- 信用情報に異動情報が登録される

- 一括返済請求や法的手続きがされる

- 財産が差押さえられる

カードローンの利用停止と督促がくる

滞納後は、すぐにカードが利用停止になり、電話や郵送物による督促が始まります。

電話や郵送物は、周囲に内緒にしている場合、カードローンの利用が知られてしまう可能性が高まります。

人間関係の悪化や信用の低下などにつながりやすいため、滞納の放置をしないようにしましょう。

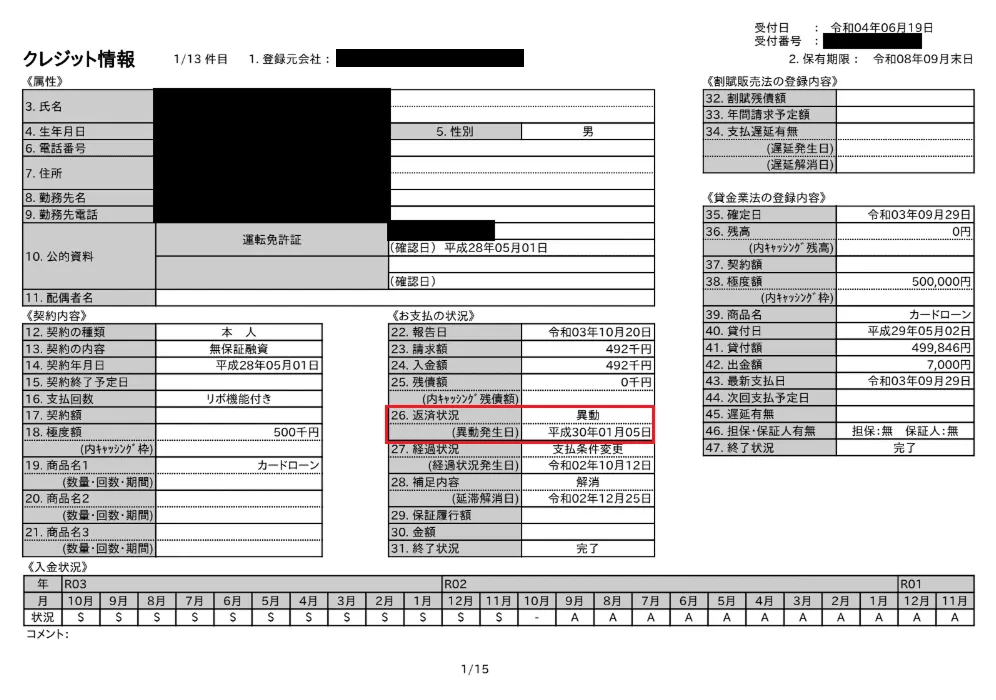

信用情報に異動情報が登録される

滞納が1〜2カ月以上続くと、上記のように信用情報機関に「異動情報」として登録されます。

異動・異動情報

異動・異動情報これにより、将来的に新たなローンやクレジットカードの契約が極めて困難になります。

また、途上与信審査によりクレジットカードの更新ができなくなるなどのデメリットもあります。

途上与信早めの相談で信用情報への登録を防げる可能性が高いため、素早い行動を起こしましょう。

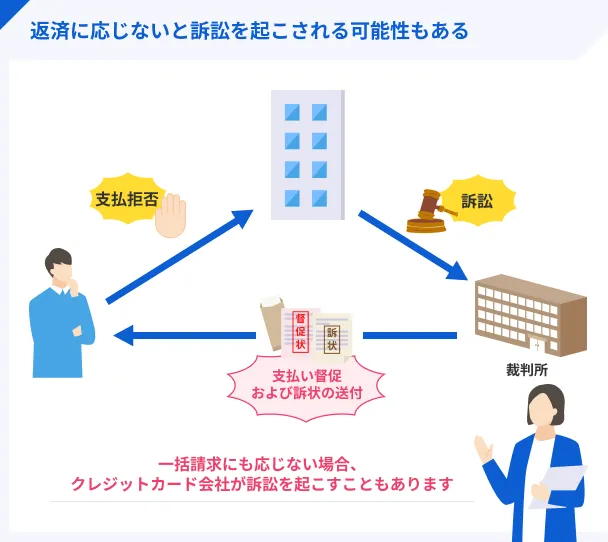

一括返済請求や法的手続きがされる

督促に応じないと、残りの借金全額と遅延損害金の一括返済を求められます。

また、催促にも応じられない場合、金融機関は裁判所に支払督促の申し立てや訴訟を起こします。

ここまでくると、自力での解決はさらに難しくなります。

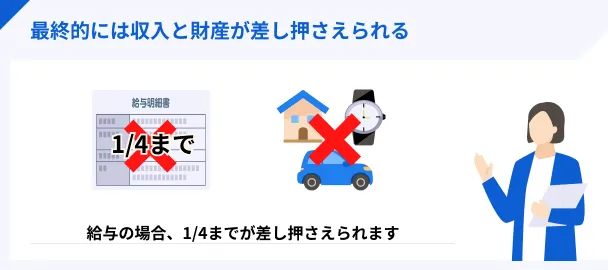

財産が差押さえられる

裁判所の決定を無視し続けると、最終的には給与や預金口座などの財産が強制的に差押さえられ、返済に充てられます。

差押え相談をしないことは、任意整理のような比較的負担の少ない解決策の機会を失い、事態を深刻化させるだけです。

どうしても返済できない場合の「債務整理」

初期対応で解決が難しい場合は、法的な手続きである「債務整理」が有力な選択肢となります。

債務整理は、弁護士などの専門家を介して、裁判所や貸金業者と交渉し、借金を無理なく返済できるよう減額したり、免除してもらったりする手続きの総称です。主に以下の3つの種類があります。

債務整理の主な種類 |

- 任意整理

- 個人再生

- 自己破産

ただし、債務整理をした場合、一定期間は信用情報に異動情報として登録されるため、新たな借入ができなくなる点に注意しましょう。

任意整理

任意整理とは、債務整理の一種で、裁判所などの公的機関を通さずに借金の返済負担を軽減する手続きです。

弁護士や司法書士などの専門家が代理人となり、カード会社や消費者金融といった債権者(貸主)と直接交渉します。

主な交渉内容としては、将来発生する利息(将来利息)のカットや、返済期間を3年〜5年程度の長期分割払いに見直すことなどがあり、これらを通じて月々の返済額を減らし、無理なく完済を目指すことを目的としています。

個人再生

個人再生とは、裁判所を利用しておこなう債務整理手続きの一つです。返済が困難になった個人が、裁判所に再生計画を認めてもらうことで、借金を大幅に減額できます。

この手続きでは、借金総額をおおよそ5分の1程度まで圧縮し、その減額された金額を原則3年(最長5年)かけて分割で返済していきます。

自己破産とは異なり、住宅ローン返済中の家などの財産を手放すことなく、借金の整理ができるという大きな特徴があります。

自己破産

自己破産とは、収入や財産が不足し、借金の返済が不可能になったことを裁判所に認めてもらい、原則として全ての借金の支払義務を免除(免責)してもらうための法的な債務整理手続きです。

手続きが認められると、税金や養育費といった一部の「非免責債権」を除き、消費者金融やクレジットカードなどの借金をゼロにすることができます。

その一方で、生活に最低限必要なものを除き、住宅や車など一定価値以上の財産は原則として手放さなければなりません。これらの財産は、裁判所が選任した破産管財人によってお金に換えられ、債権者へ公平に分配されます。

自己破産は、返済が困難な状況に陥った際の最終的な救済手段と位置づけられています。

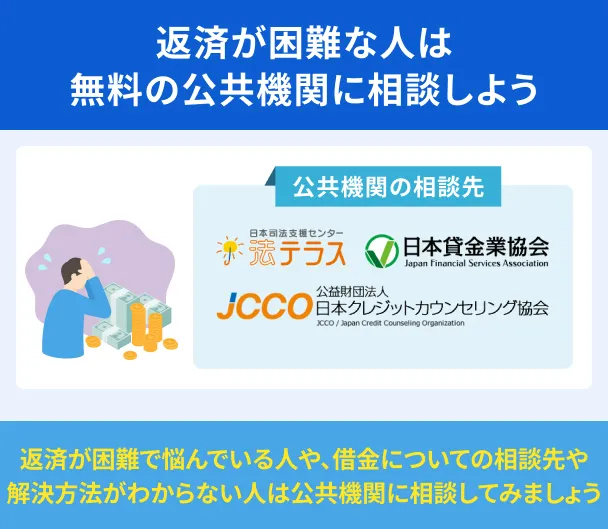

借金問題の相談ができる「弁護士事務所」

債務整理にはそれぞれメリット・デメリットがあり、どの手続きが自分に最適かを見極めるのは簡単ではありません。

そのため、弁護士や司法書士といった借金問題の専門家に相談することが不可欠です。専門家は相談者の状況を客観的に分析し、最善の解決策を提案してくれます。

多くの事務所では無料相談を実施しているほか、自治体の多重債務相談窓口や日本貸金業協会なども相談先として利用できます。

一人で抱え込まず、まずは専門家に連絡してみましょう。

藤垣法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 藤垣法律事務所 |

| 代表弁護士 | 藤垣圭介 |

| 取扱案件 | 借金問題、刑事事件、交通事故、離婚・不倫慰謝料など |

| 住所 | 埼玉県さいたま市大宮区桜木町1-195-1 大宮ソラミチKOZ 4階 エキスパートオフィス大宮 |

| 営業時間 | 平日9:00~18:00 不定休 |

| 連絡先 | TEL:050-8889-5335 FAX:050-3094-8657 |

埼玉県大宮市に事務所を構える藤垣法律事務所は、弁護活動の「スピード」を大切にしており、トラブルに巻き込まれて困っている人や苦しんでいる人にとって、「お願いをしてよかった」と感じられる事務所です。

借金問題も取り扱い分野としており、「自己破産」や「任意整理」などの手続き別だけでなく、「返済の催促を防ぎたい」「家族に内緒で手続きしたい」など要望別の相談も受け付けています。

返済に困っている人は、まずは公式サイトの問い合わせフォームから相談してみてください。

品川高輪総合法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 弁護士法人 品川高輪総合法律事務所 |

| 代表弁護士 | 根本智人 |

| 取扱案件 | 借金問題、相続紛争・生前対策、労働問題など |

| 住所 | 東京都港区高輪3-19-20 高輪OSビル1階・2階 受付:2階 |

| 営業時間 | 平日9:00~18:00 |

| 連絡先 | TEL:03-6277-1061 FAX:03-6277-1062 |

東京都港区に事務所を構える品川高輪総合法律事務所は、個人・法人問わず幅広くサポートしています。

借金問題に関しては、過払金請求・自己破産・個人再生・債務整理などに対応しています。

気になる料金は、分かりやすい料金体制を採用しており、電話またはメール等での受付時に確認が可能です。なお、事前に承諾のない料金が発生することはないため、安心して利用できます。

法律相談を希望する人は、電話または相談予約フォームから連絡し、予約対応をしてください。

事前予約にて、夜間・当日・土日祝日の相談でも対応が可能です。

弁護士法人J&Tパートナーズ

| 項目 | 詳細 |

|---|---|

| 事務所名 | 弁護士法人J&Tパートナーズ |

| 代表弁護士 | 李 政奎 |

| 取扱案件 | 借金問題、離婚・男女問題、労働問題など |

| 住所 | 東京都新宿区富久町16-6 西倉LKビル8階 |

| 営業時間 | 平日10:00〜18:00 ランチ12:00〜13:00 (土/日/祝日休み) |

| 連絡先 | TEL : 03-6273-1430 |

東京都新宿区に事務所を構える弁護士法人J&Tパートナーズは、「正義と信頼の実現のために」をモットーに掲げ、日本人弁護士と韓国人弁護士とが共同で運営している法律事務所で、各弁護士の経歴、得意分野もさまざまです。

借金問題に関しては、債務の原因・総額、生活環境、収入状況などを丁寧にヒアリングし、クライアントに適した債務整理の方法を提案しています。

まずは、電話又はメールにより、相談の予約をしてみてください。

弁護士のスケジュール次第では、当日の相談にも対応しており、平日夜間、土日の相談も受付可能です。

麹町二番町法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 麹町二番町法律事務所 |

| 代表弁護士 | 野田 伸也 |

| 取扱案件 | 借金問題 |

| 住所 | 東京都千代田区二番町11-17 麹町二番町マンション1001 |

| 営業時間 | 平日9:00~18:00 |

| 連絡先 | TEL:03-6450-4035 メール予約・問合せフォーム |

東京都千代田区に事務所を構える麹町二番町法律事務所は、20年以上も借金問題を専門としており、2,000件を超える解決実績があります。

借金問題を専門にしていることもあり、料金体制も明確で分かりやすい点が特徴です。

無料メール相談は24時間受付をしており、ほかにも電話でも対応しているため、まずは相談をしてみてください。

また、相談の際は専用の相談シートや債権者一覧表を用意されています。ダウンロード後に記載しておくと、より円滑に相談が進む仕組みです。東京以外の人も相談可能です。

弁護士法人プロテクトスタンス

| 項目 | 詳細 |

|---|---|

| 事務所名 | 弁護士法人プロテクトスタンス |

| 代表弁護士 | 五十部 紀英 |

| 取扱案件 | 借金問題(任意整理、自己破産、法人破産、個人再生)など |

| 住所 | 【東京事務所】 東京都千代田区有楽町2-10-1 東京交通会館10F ※札幌/仙台/大宮/名古屋/大阪/広島/福岡/台湾にもオフィスあり |

| 営業時間 | 平日:9:00~21:00/土日祝日:9:00~19:00 ※出張面談も実施可能 |

| 連絡先 | TEL : 0120-915-464 |

弁護士法人プロテクトスタンスは、借金問題の解決に力を入れている法律事務所です。顧客満足度は93%と高く、「債務整理の相談無料」「債務整理実績数15,000件以上」などのサービス内容と実績が選ばれている要因となります。

通常、弁護士への相談には費用が発生しますが、弁護士法人プロテクトスタンスなら、借金返済や債務整理に関する相談は何度でも無料でおこなえます。悩みや不安を気軽に相談できる点は、利用者にとっても安心につながるでしょう。

弁護士法人プロテクトスタンスは、東京を含め全国8拠点にオフィスを構え、出張相談も実施(不定期)しているため、全国どこからでも相談可能です。

S&M法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | S&M法律事務所 |

| 代表弁護士 | 小林 芽未 |

| 取扱案件 | 借金問題、離婚・男女問題、犯罪被害者など |

| 住所 | 東京都千代田区神田鍛冶町3丁目7番21 天翔神田駅前ビル1001 |

| 営業時間 | 10:00〜17:00(日曜・祝日を除く) ※緊急の際は日曜・祝日・夜間も対応可能 |

| 連絡先 | TEL : 03-5244-4883 |

S&M法律事務所は、企業法務から個人の法律トラブルまで幅広く対応しており、女性ならではの悩みなども相談できる総合型の法律事務所です。

代表弁護士は、大学時代に心理学を専攻しており、依頼者とのしっかりとしたコミュニケーションのもと、専門性を活かした問題解決を得意としています。

相談にあたっては、事前に電話またはメールでの予約が必要となりますが、当日の相談も可能で、緊急を要する際は、平日夜間や土日祝日の対応にも柔軟に対応しています。

TECH GOAT PARTNERS法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | TECH GOAT PARTNERS法律事務所(第二東京弁護士会) |

| 代表弁護士 | 新井 優樹 |

| 取扱案件 | 借金問題、ハラスメント、不当要求、企業法務など |

| 住所 | 東京都中央区銀座6-14-8 銀座石井ビル7階(受付4階) |

| 営業時間 | 平日:10:00~18:00 |

| 連絡先 | TEL : 03-6403-0269 |

TECH GOAT PARTNERS法律事務所は、スタートアップ・ベンチャー企業の法務支援に特化しながら、個人の借金問題にも柔軟に対応する法律事務所です。

資金調達や契約スキームの構築、労務整備、M&A、IPO支援など企業フェーズに応じた法務戦略を一貫して提供する一方で、任意整理・自己破産・個人再生など、借金に悩む個人の方にも実践的かつ丁寧なサポートをおこなっています。

クライアント業種はSaas系から占い、就活支援、アフィリエイトなど幅広く、さまざまな業種と多数の相談実績がある点は、はじめて法律相談をする人にとって安心して相談をできる根拠になるでしょう。

久米法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 久米法律事務所 |

| 代表弁護士 | 新 英樹 |

| 取扱案件 | 借金問題、刑事事件、相続問題、離婚問題など |

| 住所 | 東京都中央区日本橋2-2-2 マルヒロ日本橋ビル6F |

| 営業時間 | 8:30-21:00(土日祝日を除く) ※事前予約で営業時間外も対応可能 |

| 連絡先 | TEL : 050-1722-0321 |

久米法律事務所は、気軽に相談できる親しみやすさが特徴の法律事務所で、問題解決のためになにが必要なのか親身に考え、依頼者の立場に立った対応を心掛けています。

相続・離婚・交通事故・刑事事件など幅広い法的ニーズに対応しており。特に借金問題では、収入状況や生活背景に合わせた丁寧なヒアリングをおこなうため、自己破産・任意整理・個人再生などの最適な手続きの提案を受けられます。

事前予約をすれば、営業時間外での相談もできるため、忙しい人でも相談しやすい法律事務所といえるでしょう。

中越経営法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 中越経営法律事務所 |

| 代表弁護士 | 中越 琢人 |

| 取扱案件 | 借金問題、一般民事、企業法務・予防法務など |

| 住所 | 東京都千代田区麹町1丁目6-9 DIK麹町ビル805 |

| 営業時間 | 10:00-18:00(土日祝日を除く) |

| 連絡先 | TEL : 03-6272-8229 |

中越経営法律事務所は、企業法務・資金調達・M&Aといった事業支援に加え、個人の法律相談にも幅広く対応しており、借金問題に関しても、任意整理・自己破産・個人再生といった債務整理を通じて生活再建に向けたサポートをおこなっています。

法務に加えて経営改善・キャッシュフロー管理にも精通しており、経済的な視点を持った現実的かつ実行可能な解決策を提案できる点が特徴です。

事業者はもちろん、個人の悩みにも、実務に強い弁護士が丁寧に寄り添い課題解決に当たりますので、まずは申込を検討してみても良いでしょう。

クレミエール法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | クレミエール法律事務所 |

| 代表弁護士 | 渡邊 一彰 |

| 取扱案件 | SNSトラブル、お金のトラブル、夜職トラブル |

| 住所 | 東京都世田谷区粕谷4-17-3 |

| 営業時間 | 9:00~21:00 |

| 連絡先 | TEL:03-4446-4350 |

東京都世田谷区に事務所を構えるクレミエール法律事務所は、日本一相談しやすい話やすい弁護士を目指しており、現在、完全無料で法律相談に乗ってくれます。

闇金や借金トラブルに関しては、分かりやすい料金体制になっており相談料や着手金は無料です。また、案件数に応じた減額対応もしています。なお、状況にあわせて分割相談も可能です

電話やメール相談以外にもLINEにも対応しているため、相談しやすい体制が整っています。借金問題で困っている人は一度相談してみてください。

髙翔法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 髙翔法律事務所 |

| 代表弁護士 | 髙田 翔太 |

| 取扱案件 | 労働問題、不動産問題、企業法務、借金問題、開示請求、相続問題など |

| 住所 | 東京都目黒区碑文谷 6-1-20 AREA M-5B |

| 営業時間 | 10:00~18:00(土日祝日を除く) |

| 連絡先 | TEL : 03-6386-4190 |

髙翔法律事務所は、依頼者とタッグを組んで課題解決にあたっている法律事務所です。機械的なやり取りではなく、個人事務所ならではの誠実で粘り強い対応をしてくれることも特徴となります。

個人間の係争から企業法務まで、幅広い分野で依頼が可能。任意整理事案では、主要貸付業者(約100社)の分割可能回数、支払再開時期、対象金額(元金だけでよいかなど)をデータ化しています。

また、紹介経由での案件も複数あり、過去の依頼者や関係者からの信頼の証拠といえます。

Webフォームやメールにて問い合わせ可能となりますので、まずは相談から検討してもよいでしょう。

林康弘法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 林康弘法律事務所 |

| 代表弁護士 | 林 康弘 |

| 取扱案件 | 債務整理、相続・生前対策、企業法務、労働問題など |

| 住所 | 東京都千代田区麹町6-2-6 PMO麹町4階 |

| 営業時間 | 9:30-18:00(土日祝日を除く) |

| 連絡先 | TEL : 03-6261-9526 |

林康弘法律事務所は、依頼を受けるうえで法律問題の解決だけでなく、「将来を見据えたご提案」を重視している法律事務所となります。

民事事件を中心とした、さまざまな法律問題に幅広く対応しており、債務整理に関しても、任意整理や自己破産、個人再生など相談者の実情に合った最適な債務整理の手段を選択したうえで、アドバイスを受けられます。

「弁護士に相談すべき問題かどうか分からない」という人も、林康弘法律事務所なら相談者の悩みに寄り添い、一緒に考えてくれるため、適切な解決方法に向けて検討をすることができるでしょう。

中島宏樹法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 中島宏樹法律事務所 |

| 代表弁護士 | 中島 宏樹 |

| 取扱案件 | 債務問題、交通事故、男女問題、不動産トラブルなど |

| 住所 | 京都府京都市中京区烏丸通六角下る七観音町623 第11長谷ビル3階 |

| 営業時間 | 9:00-18:00(土日祝日を除く) |

| 連絡先 | TEL : 075-741-8904 Mail : info@nakajima-kyoto-law.com LINE : https://line.me/ti/p/akDeqWDIk5 |

中島宏樹法律事務所は、京都・烏丸御池駅からすぐの拠点を構え、「目線は低く、志は高く」をモットーとする、相談者一人ひとりに寄り添った問題解決をおこなう法律事務所となります。

離婚・相続・交通事故・刑事事件・企業法務など取り扱い分野は多岐にわたり、債務整理の問題解決にも力を入れています。

中島宏樹法律事務所では、任意整理・自己破産・個人再生など、借金の悩みに対して生活再建を目指した実践的なサポートをおこなっています。一人ひとりの事情にしっかり耳を傾け、負担を少しでも軽くするための提案を心がけている当事務所なら、不安を抱える人も安心して相談することができるでしょう。

相談は初回30分無料で、電話や問い合わせフォームより申込が可能です。LINEからも問い合わせができるため、自身の都合に合わせて、申込を検討してみてください。なお、依頼をする場合には、面談が必要となります。

林総合法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 林総合法律事務所 |

| 代表弁護士 | 林 克樹 |

| 取扱案件 | 債務整理、相続・遺言、男女問題、交通事故など |

| 住所 | 静岡県静岡市駿河区下島345-1 MSYビル3階 |

| 営業時間 | 10:00-18:00(時間外・土日祝日は要相談) |

| 連絡先 | TEL : 054-293-9059 |

林総合法律事務所は、主に静岡県の静岡市/富士市/藤枝市/焼津市/島田市を中心に、個人、法人問わず気軽に相談できる地域密着型の法律事務所となります。

特に、林総合法律事務所は債務整理の経験が多数ある点が特徴です。

依頼者との対話を重ねることを大切にしているため、詳細な事実聴取・解決手段とリスクの説明・依頼者の意向確認をおこない、依頼者にとって最善の解決手段を採ることができます。

生活再建を目指す人に対し、実務経験に基づく的確なサポートを提供している点は、相談者にとっても安心して申込ができる環境であるといえるでしょう。

初回相談は45分無料で、当日対応・夜間や土日祝日の相談にも柔軟に対応しているため、忙しい人でも自身の都合に合わせて利用できます。

平野町綜合法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 平野町綜合法律事務所 |

| 代表弁護士 | 白川 謙三 |

| 取扱案件 | 借金問題 (自己破産/個人再生/債務整理/過払い金請求)など |

| 住所 | 大阪市中央区平野町1丁目8番13号 平野町八千代ビル8階 |

| 営業時間 | 10:00-18:00(土日祝日も対応可能) |

| 連絡先 | TEL : 06-6202-1818 |

平野町綜合法律事務所は、大阪府下全域を中心に兵庫県、京都府、滋賀県、奈良県、和歌山県に対応している関西エリア密着型の法律事務所となります。

多重債務・住宅ローン問題の相談実績が非常に豊富な点が特徴で、任意整理・個人再生・自己破産・過払金請求など、幅広い債務整理手続きを相談者に寄り添いつつ、スムーズに対応することを大切にしています。

「もっと早く相談していれば…」という後悔を減らすために、平野町綜合法律事務所では初回相談は60分無料、費用も明瞭かつ分割払い・法テラス利用にも柔軟に対応しています。

自宅を残す個人再生や任意売却+自己破産など、依頼者の未来を見据えた最適プランの提案を受けられるため、債務整理をすることに対して不安を抱える依頼者からすると、安心して相談できるポイントといえます。平日夜間や土日祝日も対応可能なため、借金に不安を抱えている人は、まずは気軽に無料相談から検討してみると良いでしょう。

北浜道修町法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 北浜道修町法律事務所 |

| 代表弁護士 | 中島 和毅 |

| 取扱案件 | 債務整理、相続、交通事故、労働問題、企業法務など |

| 住所 | 大阪市中央区道修町1-2-4 源実業北浜ビル5B |

| 営業時間 | 9:00-21:00(土日祝日を除く) ※事前予約があれば時間外・休日も対応可能 |

| 連絡先 | TEL : 06-7166-3830 |

北浜道修町法律事務所は、近畿圏を中心に全国からの相談にも対応している、「話しやすさ」と「柔軟さ」が強みの法律事務所です。

法人・個人問わず幅広い法的ニーズに対応しており、交通事故、相続、離婚、労働、刑事、企業法務なども相談可能です。

特に債務整理に関しては、任意整理、個人再生、自己破産(法人・個人を問わず対応可能)、過払金返還請求といった豊富な代理人としての実績があるほか、破産管財人としての経験も有するため、借金に悩みを抱える人は安心して相談できる法律事務所といえるでしょう。

丁寧なヒアリングと心理的ケアを重視しながら、法律の専門用語もできる限りわかりやすく説明してもらえるため、しっかりと納得したうえで債務整理を進められます。

申込はメールまたは電話にて可能で、事前予約をすれば時間外や休日の相談も可能です。初回相談は30分無料となるため、一人で悩みを抱えずに、まずは相談ベースから検討すると良いでしょう。

ルーク法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | ルーク法律事務所 |

| 代表弁護士 | 石黒 大地 |

| 取扱案件 | 債務整理、労働問題、相続、離婚、企業法務など |

| 住所 | 京都府八幡市男山泉18-13 林第1ビル2階 |

| 営業時間 | 9:30-17:00(土日祝日を除く) |

| 連絡先 | TEL : 075-972-1496 |

ルーク法律事務所は、京都府八幡市に拠点を構えており、伝統的かつ保守的な法曹界の中で、より依頼者のニーズに寄り添い課題解決がおこなえるような「従来の常識を超越した法律事務所」を目指している法律事務所となります。

企業案件から個人案件まで幅広く対応しており、債務整理に関しては、任意整理・自己破産・個人再生・過払い金請求など、依頼者の生活状況に応じて、最適な手続きを丁寧に提案する姿勢が特徴です。

弁護士が直接ヒアリングをおこない、精神的な負担も含めたサポートをおこなうため、はじめて法律相談をする人でも安心して利用できるといえます。

オンライン相談・出張相談・電話相談にも対応しており、忙しい人や来所できない人でも気軽に相談できる体制が整っています。「不安や悩みはあるけれども、弁護士に相談していいか分からない」という人でも、まずは気軽に相談すると良いでしょう。

シエル総合法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | シエル総合法律事務所 |

| 代表弁護士 | 安井 悠気 |

| 取扱案件 | お金のトラブル、相続、交通事故など |

| 住所 | 大阪府大阪市中央区北浜東4-33 北浜ネクスビルディングB1階 |

| 営業時間 | 10:00~17:00 |

| 連絡先 | TEL:06-4400-6270 MAIL:y.yasui@ciel-law-office.com |

大阪府大阪市中央区に事務所を構えるシエル総合法律事務所は、心の曇り空を青空に変えることを目指す法律事務所です。名前の「シエル」は「空」を意味し、問題解決に向けて充実したリーガルサービスを提供しています。

借金トラブルに関しては、自己破産や過払い金請求、任意整理、個人再生など、相談者の状況に合わせた提案をしています。

また、代表弁護士の安井さんは、ファイナンシャルプランナーとしての側面もあるため、気軽に相談しやすい雰囲気です。

相談は、電話やメールでに対応しているため、借金問題で困っている人は一度相談してみてください。

京都駅前弁護士法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 京都駅前弁護士法律事務所 |

| 代表弁護士 | 代次 徹也 |

| 取扱案件 | 借金問題、刑事事件、交通事故、離婚問題、遺言相続、犯罪被害者支援など |

| 住所 | 京都府京都市下京区西洞院通木津屋橋上る東塩小路町607 辰巳ビル6階 |

| 営業時間 | 9:00-20:00(日曜・祝日を除く) ※事前予約制 |

| 受付時間 | 9:00-17:00(月曜~金曜) |

| 連絡先 | TEL : 075-744-1981 ※HPからネットでの問い合わせも可能 |

京都駅前弁護士法律事務所は、京都駅から徒歩5分に事務所を構える、親身で丁寧な対応かつリーズナブルな料金体系に定評がある法律事務所です。

借金問題では「債権者からの取り立てに悩んでいる」「借金をなくしたい」「借金を減らしたい」といった相談に対応しており、状況に応じて最適な債務整理プランを提案を受けられます。

大手法律事務所出身の弁護士と“二人三脚”で解決を目指せるため、不安を抱える依頼者にとっても安心して相談できる環境が整っているといえるでしょう。

初回相談は無料です。借金問題はもちろん、交通事故・離婚・相続・刑事事件など幅広い分野も相談できるため、まずは無料相談から検討してください。

ANESYS法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | ANESYS法律事務所 |

| 代表弁護士 | 井澤 わかな |

| 取扱案件 | 借金問題、相続問題、離婚問題、一般民事事件など |

| 住所 | 福岡県福岡市中央区六本松4-3-11 ビジネス・ワン六本松220号室 |

| 連絡先 | Mail : spirealaroma@gmail.com |

ANESYS法律事務所は、事務所名に込められた「安心(ギリシャ語)」の想いを体現するように、法的解決はもちろん、依頼者の心と立場を考えた法律サービスを提供する法律事務所です。

相続・遺言、交通事故、離婚、借金・債務整理などを取り扱っており、借金問題では生活再建に向け、依頼者の「見えにくい本音」にも丁寧に寄り添う姿勢が評価されています。

相談をする際はメールにて問い合わせが可能で、休日やWeb面談の調整も可能なため、忙しい人や遠方の人でも安心して相談できる体制が整っています。

代表弁護士はファイナンシャルプランナー、アロマセラピスト、嗅覚反応分析士インストラクターなど多彩な資格を有しており、法律関係以外にも多角的なサポートをおこなえるため、「弁護士への法律相談」に不安を感じる人には適している事務所といえるでしょう。

弁護士法人 東京新宿法律事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 弁護士法人 東京新宿法律事務所 (第二東京弁護士会所属) |

| 代表弁護士 | 中村 得郎 (弁護士番号:36080) |

| 取扱案件 | 遺言・相続、離婚問題、労働問題、交通事故、借金問題 B型肝炎などの一般個人・消費者を依頼者とする法律業務 |

| 住所 | 東京都新宿区西新宿 2-6-1 新宿住友ビル 46階 |

| 営業時間 | ・新規相談予約:7時〜22時 ・新規以外の受付時間:平日 9:00~19:00 (フォーム・LINEからのお問い合わせは24時間受け付けております) |

| 連絡先 | 0120-500-700 |

弁護士法人東京新宿法律事務所は、新宿・横浜・大宮・千葉に拠点を持つ法律事務所です。ご依頼者さま一人ひとりの事情に寄り添い、わかりやすい説明と丁寧な対応を常に心がけています。

相続・遺言や離婚、労働、交通事故、借金、刑事事件など幅広く対応。グループ内税理士法人と連携し、相続税などの税務もワンストップでサポートすることが可能です。

相談実績は1万件以上です。※2025月9月までの累計

初回相談無料で、7〜22時で相談予約が可能です。フォーム・LINEでのご予約は24時間受け付けています。

借金問題の相談ができる「司法書士事務所」

弁護士以外にも司法書士に依頼することで、債務整理をすることもできます。弁護士と比べて対応できる金額に制限はあるものの、弁護士に依頼するよりも比較的費用が安い傾向があります。

| 司法書士 | 弁護士 | |

|---|---|---|

| 個別の借金が 140万円越えの場合 |

対応不可 | 対応可能 |

| 個別の借金が 140万円以下の場合 |

対応可能 | 対応可能 |

司法書士は債務額が1社あたり140万円以下の任意整理や、書類作成、裁判所への申立てなどをサポートを依頼できます。ただし、裁判所での代理権は、認定司法書士のみが持つことができます。

ここからはマネットが調査をおこなった、借金問題の相談ができる司法書士事務所を紹介します。ぜひ参考にしてみてください。

グリーン司法書士法人

| 項目 | 詳細 |

|---|---|

| 事務所名 | グリーン司法書士法人 |

| 代表 | 山田 愼一 |

| 取扱案件 | 債務整理、相続手続き、商業登記・不動産登記 |

| 住所 | 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 |

| 営業時間 | 平日;9:00~20:00 土日祝日:9:00~18:00 ※事前予約にて営業時間外も対応可能 |

| 連絡先 | TEL : 03-5357-7743 |

グリーン司法書士法人は、東京・大阪・名古屋に事務所がある司法書士法人です。

あらゆる法務サービスに対応しており、特に債務整理に関しては、「はじめての経験で何をしたらいいのかわからない」「周囲に知られたくない」という依頼者のニーズに応えられる体制が整っており、債務整理に関する相談実績は年間10,000件を超えています。

費用体系も相談者の負担を最小限にする配慮がされており、相談料0円・着手金0円・減額報酬0円となります。また、分割払いも可能であるため、債務整理を依頼することで発生する費用について、不安を感じている人も利用しやすいといえます。

相談はオンラインでも可能で、依頼者に寄り添った姿勢も高く評価されています。借金の返済に不安を感じている人や、督促に悩んでいる人にとって、心強い相談先であるといえるでしょう。

太田合同事務所

| 項目 | 詳細 |

|---|---|

| 事務所名 | 太田合同事務所 |

| 代表 | 太田 徹 |

| 取扱案件 | 借金問題、相続手続き、認知症対策・生前対策など |

| 住所 | 愛知県豊橋市西口町字西ノ口46番地151 |

| 営業時間 | 9:00~18:00 |

| 連絡先 | TEL : 0532-62-5034 |

太田合同事務所は、愛知県豊橋市に拠点を構える司法書士・社会保険労務士の合同事務所で、創業から地域に根ざしたリーガル&労務支援を提供しています。司法書士太田徹による「聞き手として依頼者の悩みを引き出す」姿勢が特徴で、相談のしやすさにも定評があります。

取り扱い業務は幅広く、不動産登記、会社法人登記、相続手続きなどに加え、借金問題(任意整理・個人再生・自己破産・過払い金請求など)にも対応しています。

専門的知見を生かした債務整理では、事前にメリット・デメリットを丁寧に説明し、相談者が安心して選べるようサポート体制が整っています。また、司法書士や社労士、税理士、弁護士、土地家屋調査士などの専門家ネットワークを通じて、ワンストップで対応可能である点も強みの1つです。

問い合わせはLINEやZoom・メールでも受付中で、予約制によるオンライン対応で遠方からの相談にも柔軟に対応しているため、忙しい人でも気軽に相談できるでしょう。

よくある質問

まとめ

返済に困った際は、その状況を放置せず、行動を起こすことが重要です。

早めの相談が問題解決の近道になるため、まずは金融機関に電話することから始めてみましょう。

また、法的手続きなどになっている状況の場合は、専門家への相談が有効です。

状況に合った解決策を取るように少しでも早く行動しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

もしも、複数の会社から借入がある場合は、金利の低い「おまとめローン」に一本化することで、月々の返済負担や支払う利息総額を軽減できる可能性があります。相談した際に同じような解決策を提示されることもありますので、まずは借入先に電話することが重要です。