みんなの銀行ローン審査落ちの原因は?在籍確認の有無や口コミを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- みんなの銀行ローンの審査は2段階方式で実施される

- 他社借入や滞納が多いと審査に落ちる可能性がある

- 審査に落ちた場合は、信用情報の確認と改善が重要

みんなの銀行ローンは、申込から借入・返済までの手続きがスマホひとつで完結する便利なサービスですが、利用できるのは所定の審査に通過した人だけです。

みんなの銀行ローンの審査に落ちてしまった場合、その理由は開示されません。ただし、自分の状況を分析すれば、審査落ちの原因はある程度推測できます。

本記事では、みんなの銀行ローン審査に落ちる理由とお金が必要なときの対処法を解説します。もし、すでにみんなの銀行ローンの審査に落ちてしまった人は、審査基準の異なる以下のカードローンを検討してみてください。

みんなの銀行ローンの審査は厳しい基準を設けている

みんなの銀行ローンに限らず、ローンの審査は甘くはありません。

なぜなら、金融機関は申込者に対して、融資後に返済を続けられる能力があるかを確かめる義務があるからです。

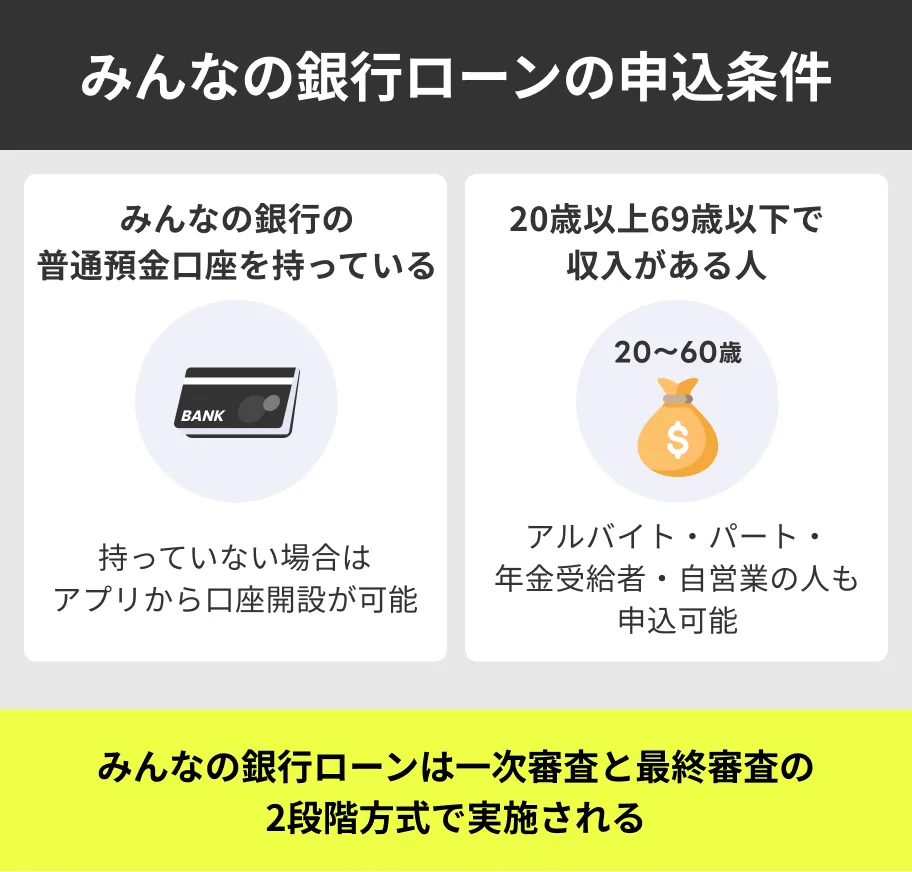

さらに、みんなの銀行ローンは一次審査と最終審査の2段階方式で実施されます。

一次審査は、申込条件を満たした状態であれば、年収入力だけで受けることができます。

なお、仮に一次審査に通過しても、最終審査で落ちる場合もあるため、油断は禁物です。

最終審査で落ちる場合もある

みんなの銀行ローンの一次審査に通過した場合、最終審査が実施されます。

最終審査では、申込者の登録されている情報や提出した年収をもとに、融資しても問題ないかどうかを確かめます。

したがって、登録された情報で融資をすることが難しいと判断されると、最終審査に落ちてしまうと考えられます。

なお、審査全体の流れは以下のとおりです。

- 一次審査:アプリやメールで結果通知

- 借入条件の確認と承諾

- 最終審査:最短当日~1週間程度で結果通知

みんなの銀行ローン

| 実質年率 | 1.5%〜14.5% |

|---|---|

| 限度額 | 1万円〜1000万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

みんなの銀行ローンは勤務先への在籍確認を実施しない

みんなの銀行ローンでは、勤務先への電話による在籍確認を実施しない旨を公式サイトで明記しています。

出典: 株式会社みんなの銀行「よくあるご質問|ローン申込み時、勤務先への在籍確認はありますか」勤務先への在籍確認はありません。

ただし、提出した情報や書類での在籍確認は実施するため、勤務先名や書類に不備があると審査に影響が出る可能性もあります。

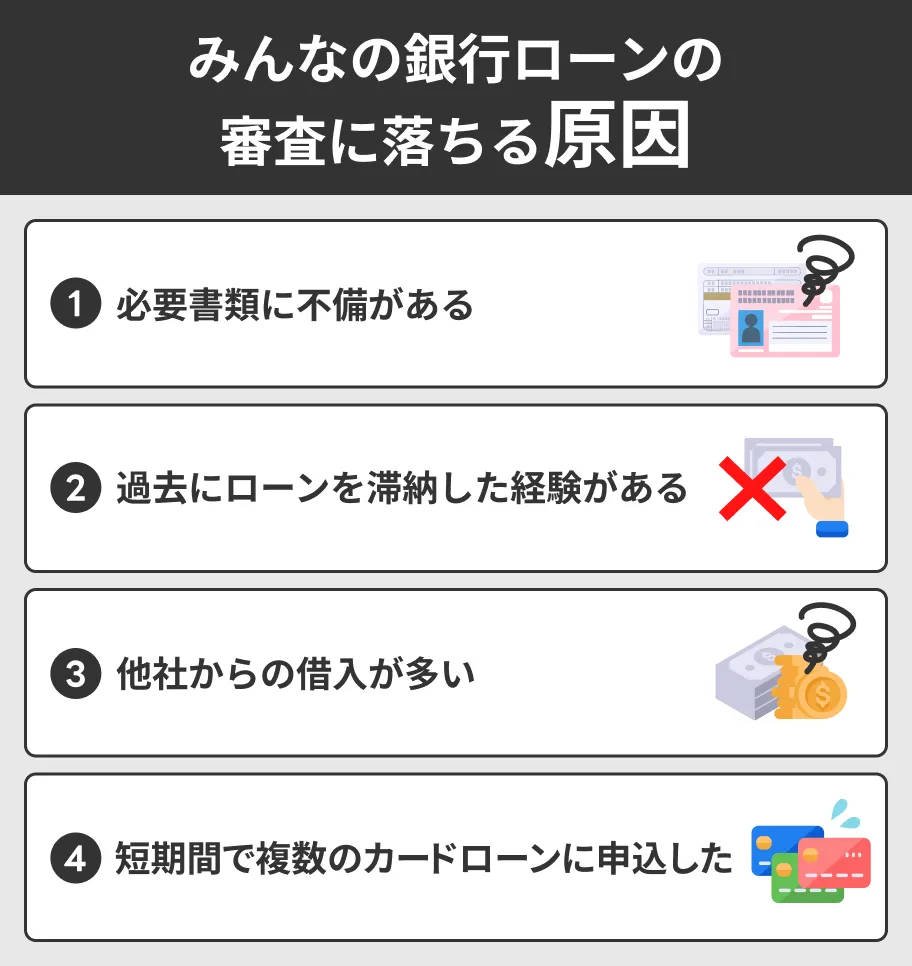

みんなの銀行ローンの審査に落ちる原因

みんなの銀行ローンの審査は厳しい基準でおこなわれますが、その正確な内容を公表していません。

ただし、ローンの審査では、申込者に融資をしても問題ないかを確かめているため、ある程度の理由を想定することができます。

必要書類に不備がある

審査では以下のうちからいずれかの確認書類が必要です。

提出書類に問題があると、申込者と金融機関の間でやり取りが増えて、審査通過率が下がる可能性があります。

本人確認書類 |

- 運転免許証

- パスポート(2014年3月以降発行で所持人記入欄があるもの)

- マイナンバーカード

- 住民基本台帳カード(写真付)

- 官公庁が発給または発行した顔写真付書類

- 運転経歴証明書(平成24年4月1日以降交付のもの)

- 身体障害者手帳(カード様式に限る)

- 精神障害者保健福祉手帳(カード様式に限る)

本人確認書類の有効期限切れに注意しましょう。また、学生証は本人確認書類として受付されません。

50万円超の融資を希望する場合は収入証明書類の提出も求められる

みんなの銀行ローンで50万円超の融資を希望すると、収入証明書類の提出を求められます。

| 対象者 | 書類の詳細 |

|---|---|

| 給与所得者 |

源泉徴収票 給与明細/賞与明細 所得証明書 |

| 自営業 |

確定申告書(第一表・第二表) 納税証明書(その2) |

これらの書類が用意できないと、審査に遅れが生じてしまうため注意しましょう。また、収入証明書類は最新のものでなければ正式な書類として認められない点も気を付けてください。

滞納した経験がある

過去の借入で返済が遅れたり、滞納したりした経験があると審査に影響します。

金融機関は審査の際に、「信用情報」と呼ばれる金融機関との取引履歴を必ず確認します。

信用情報の例 |

- 過去のローンやクレジットカードへの申込履歴

- 現在のローンやクレジットカードの契約状況

- 過去のローンやクレジットカードの支払い状況

- 過去のローンやクレジットカードの滞納履歴

- その他、ローンやクレジットカードに関する情報

とくに、61日以上または3カ月以上の滞納情報があると、「問題を起こした人」として、5年間情報が記録されます。

そのような問題を起こした人は、「金融トラブルを起こした人」と認識され、みんなのローンに限らず、金融サービスの審査通過率が低下するため注意しましょう。

他社からの借入が多い

他社からの借入が多い場合も審査通過が難しくなります。

なぜなら、他社利用をしている人はすでに返済を続けている状態であることから、返済能力が不足していると判断されやすいからです。

前述の通り、借入履歴や返済状況は信用情報として記録されるため、借入件数が多い人は、借入をしたことがない人と比べるとより慎重に審査がおこなわれると考えられるでしょう。

短期間で複数のカードローンに申込した

短期間で複数のカードローンに申込すると、金融機関は申込者に対して「よほどお金に困っている人」と判断する可能性が高まります。

お金に困っている人は、返済ができない状況に陥る可能性が高いため、金融機関はリスクを避けるために審査を通過させないことがあると考えられるでしょう。

そのような判断をされる明確な基準は公表されていませんが、信用情報へ記録される「申込情報」は6カ月の間保存されるため、半年以内で2社以上申込するのは避けた方が良いでしょう。

みんなの銀行ローンの審査に通過した人の口コミ

当サイトでは、みんなの銀行ローンの審査を受けた人の口コミを多く集めています。

実際に審査に通った人の口コミを参考に、自身の状況でも通過できる可能性があるか確認してみてください。

ユーザー評価

広告などで紹介されていたので気になってはいました。アプリで簡単に申込ができ、審査も早く、お金も借りられて良いと思いました。

| 利用したカードローン | みんなの銀行ローン |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年14.5% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

アプリで完結するので、非常に使いやすかったです。また、銀行口座も開設することになりますが、こちらもアプリで完結できます。在籍確認の電話などはありませんでした。

| 利用したカードローン | みんなの銀行ローン |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年14.5% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

審査から実際に入金されるまでが早かったので、非常に助かった。スマホに特化した銀行なので、使いやすさが良く考えられていると感じました。

| 利用したカードローン | みんなの銀行ローン |

||

|---|---|---|---|

| 借入金額 | 40万円 | 金利 | 年14.5% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

銀行ローンでありながら、審査時間が短いことがわかります。

スマホアプリから手軽に申込ができ、勤務先への電話連絡も原則としておこなわれないため、スムーズに借入できる可能性があります。

みんなの銀行ローンの審査に落ちた場合の対策

みんなの銀行ローンの審査に落ちてしまった場合、まずするべきは信用情報の確認です。

信用情報に問題がなければ、すぐにほかのローンへ申込しても審査を通過できる可能性があるからです。

信用情報は、以下の信用情報機関に問い合わせることで確認できます。過去に利用した金融サービスによって、信用情報の登録先が異なるため、以下の表を確認しましょう。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

信用情報を確認して、特段問題がなければいくつかの点に注意することで審査通過率を高めることができます。

みんなの銀行ローンの審査に落ちた場合の対策 |

- 申込情報に間違いがないか確認する

- 時間を空けて再申込する

- 銀行以外の金融機関への申込を検討する

申込情報に間違いがないか確認する

みんなの銀行ローンへ申込した際に入力した情報に間違いがないか確認しましょう。

申込情報は、いくつかの手続きで正しいかどうかを判断しているため、間違いがあると審査通過率が下がるからです。

たとえば、提出した運転免許証に記載されている住所と、みんなの銀行へ登録されていた住所が異なっていたといった事例があった場合は、その間違いを正すことで審査に通過できる可能性が上がります。

時間を空けて再申込する

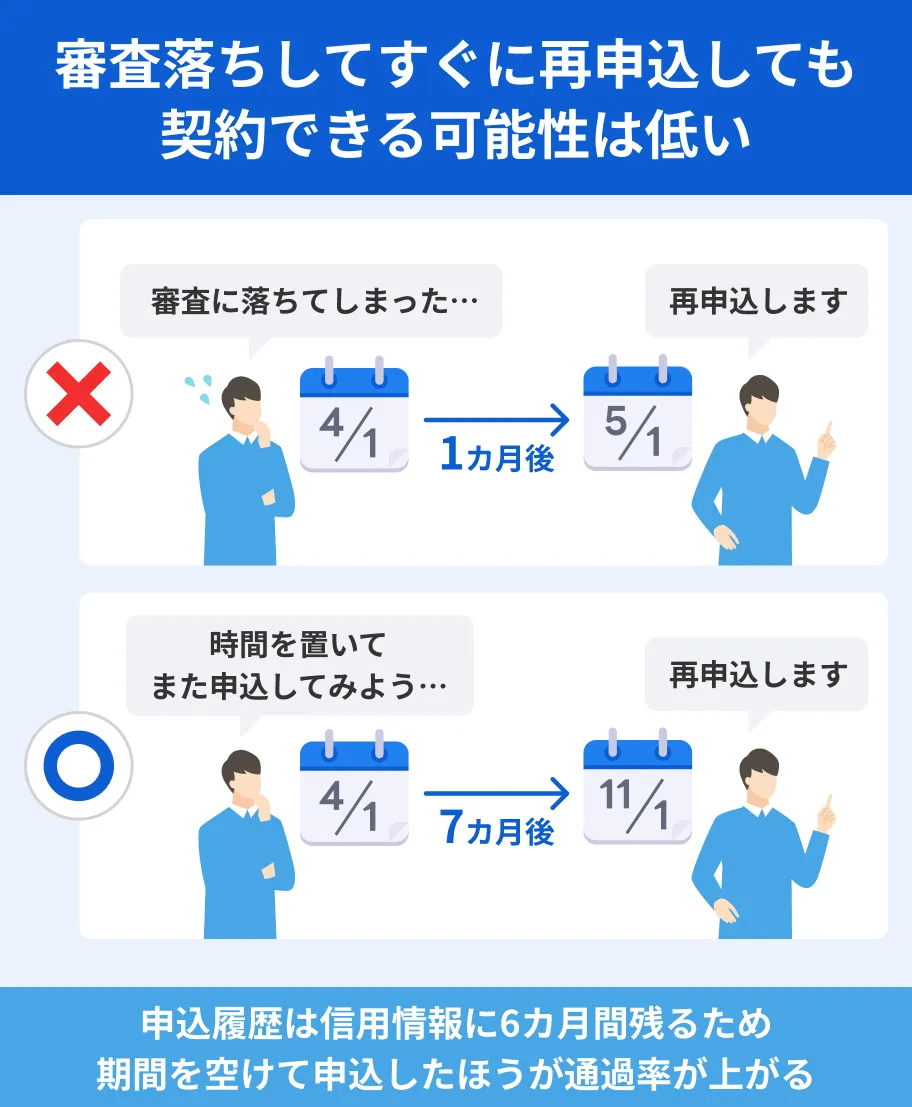

すぐにお金が必要でない場合は、6カ月の期間を空けてから再申込をすることが効果的です。

なぜなら、信用情報に登録される申込履歴は、6カ月だからです。

この期間中で毎月継続的な給料を得る、収入を上げるといったことをすれば、より審査の通過率が高まるでしょう。

銀行以外の金融機関への申込を検討する

信用情報に問題がなかった場合は、銀行以外の金融機関への申込を検討しましょう。

銀行が扱うローンと他社が扱うローンでは、審査基準が大きく異なるからです。

最短3分で融資可能なプロミス

プロミスは最短3分で借入ができると公言しているため、スピーディーな審査対応をしてくれる可能性があります。

即日融資を希望する場合は、審査時間(9:00〜21:00)を考慮し、遅くても20:00までには申込しましょう。

24時間365日申込可能で、Webやアプリで手続きできます。

ただし、プロミスは消費者金融のため、銀行カードローンよりも金利が高めに設定されている点に注意が必要です。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

利用者が約180万人以上のアコム

アコムは大手消費者金融のなかでもトップクラスの利用者がいるカードローンです。2025年時点で、約180万人以上の利用者がいるため、多くの人から選ばれているカードローンと呼べるでしょう。

アコムは、自社ATMを全国に展開しているため、契約が完了した際に手数料をかけずに借入することも可能です。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

ここで紹介した2社以外のカードローンを知りたい人は、こちらの「キャッシングおすすめ比較ランキング」で39社のキャッシングサービスを紹介しているので、併せてご覧ください。

信用情報に問題があった場合は保存期間が過ぎるのを待つ

信用情報に問題があった場合は、どのローンであっても審査通過率が低下します。この状況を改善するには、信用情報の保存期間が過ぎるのを待つしかありません。

以下は、金融トラブルの例と保存期間を表した表です。こちらを参考にして、一定期間が過ぎるのを待ちましょう。

| 金融トラブルの例 | 保存期間 |

|---|---|

| 長期滞納 | 完済後5年間 |

| 債務整理 | 発生後5~7年間 |

ローン以外の方法なら融資を受けられるケースもある

審査時に信用情報を照会するローン以外の方法であれば、お金を工面できるケースも存在します。

上記の方法であれば、信用情報に問題がある状態でもお金を借りられる可能性があります。

ただし、これらの方法は、最終手段として認知しておきましょう。

みんなの銀行Loan(ローン)の特徴

みんなの銀行Loan(ローン)は、申込から借入、返済までのすべての手続きがアプリ上で完結します。面倒な書類手続きは不要で、年収の入力だけで審査可能です。

キャッシュカードレスを採用しており、スマホだけで日本全国のセブン銀行ATMから出金できます。

返済方法はニーズに合わせた選択が可能で、今月の返済を利息分のみにしたり、余裕がある時に元金を返済したりできます。

また、決められた期日以外の日に支払いをおこなう「繰上返済」も手数料無料でおこなえるため、余裕があるときに計画的な返済が可能です。

みんなの銀行ローン

| 実質年率 | 1.5%〜14.5% |

|---|---|

| 限度額 | 1万円〜1000万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

みんなの銀行ローンは申込から返済までアプリで完結

みんなの銀行ローンの最大の特徴は、申込から返済までアプリで完結する点です。

みんなの銀行の口座を開設していなければ申込ができませんが、口座があれば「年収」の登録と「必要書類」の提出だけで申込と審査が完了します。

申込は「年収」の登録だけで完了することがある

まずは、みんなの銀行の口座開設が必要です。その後、アプリ上で年収を入力し、本人確認書類をアップロードします。

ただし、口座開設時から登録情報に変更がない場合は、書類のアップロードは不要です。

つまり、人によっては「年収」の入力だけで手続きを完了できる特徴を持ちます。

みんなの銀行ローンの審査についてよくある質問

まとめ

みんなの銀行ローンの審査は2段階方式で、一次審査通過が最終承認を保証するものではありません。

審査に落ちる主な原因としては、申込条件を満たしていない、書類不備、過去の滞納歴、他社からの借入が多い、短期間での複数申込などが挙げられます。

審査に落ちた場合は、信用情報の確認と改善が重要です。6カ月程度の間隔を空けての再申込や、ほかのカードローンも検討してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

一次審査に通過した場合、仮の借入条件を提示されるため、そちらを確認のうえで最終審査手続きを進めましょう。最終審査手続きを進めないと、審査がストップされてしまい余計に時間がかかってしまうケースがあるため、メールボックスを入念に確かめてください。なお、みんなの銀行では土日の審査手続きを実施しないため、お急ぎの人は申込する曜日も注意しましょう。