みんなの銀行ローンの借入方法は?申込から利用までの手順を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

デジタルバンク『みんなの銀行』は、アプリで取引ができるスマホ完結型ローン『Loan』を提供しています。「Loan」は、申込から借入・返済までアプリで完結でき、最短即日融資も可能です。

一方、デジタル専業ならではの注意点もあります。本記事では、みんなの銀行「Loan」の特徴や借入・返済方法、審査基準などをまとめました。

審査に落ちてしまったときの解決策も紹介しているので、「Loan」の利用を検討している人や審査が不安な人、注意点を知りたい人はぜひ最後までご覧ください。

みんなの銀行の借入サービス「Loan」とは

| 項目 | 概要 |

|---|---|

| 申込条件 | 満20歳~69歳で収入がある方 |

| 金利幅 | 年1.5%~14.5%(固定金利) |

| 利用限度額 | 10万円~1,000万円 |

| 審査時間 | 最短即日 |

| 担保・保証人 | 不要 |

みんなの銀行とは、ふくおかフィナンシャルグループ傘下のデジタルバンクです。

スマホひとつで銀行のサービスが利用できるため、ネットで取引したい人に適しています。

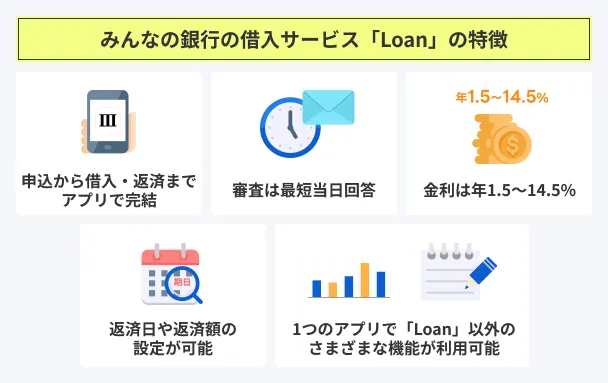

みんなの銀行が提供するアプリ完結型ローン「Loan」の主な特徴は、以下のとおりです。

申込から借入・返済までアプリで完結

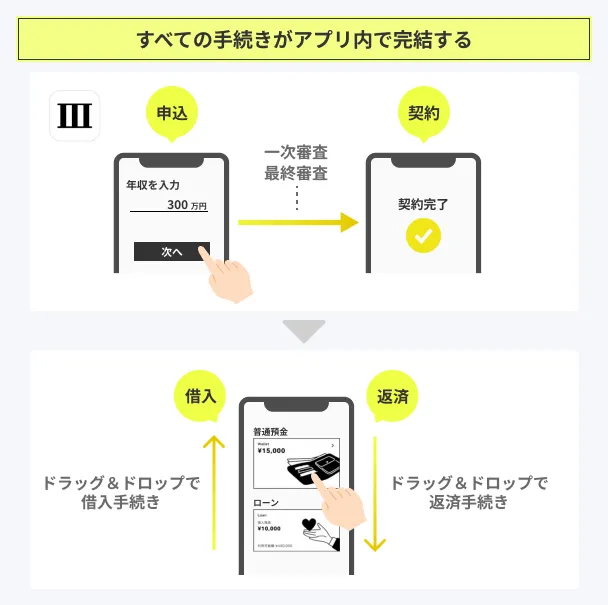

みんなの銀行「Loan」は、申込から借入・返済まで、すべてアプリ上で完結できるのが特徴です。

アプリ上で金額を入力すれば、普通預金口座に入金されるので、融資を受けるのに手間がかかりません。

また、現金が必要な場合は、セブン銀行ATMにて出金できます。

セブン銀行の設置台数は全国に26,000台以上と、他のコンビニATMと比べても多く便利です。

セブン銀行ATMでの出金も、原則24時間365日カードレスで利用できます。

郵送物がないので周囲に気付かれにくい

みんなの銀行「Loan」は、スマホに特化したサービスであり、キャッシュカードやローンカードは発行されません。

カードレスで利用できるので、家族や周囲に知られず利用したい人にもおすすめです。

また、契約時のローンカードや契約書の郵送物がなく、取引明細も発送されません。取引明細は、アプリ上で確認できます。

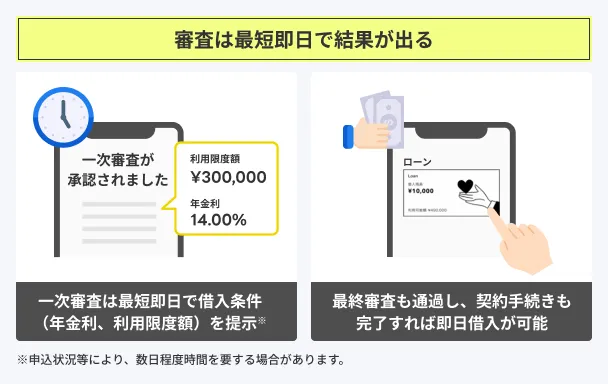

審査は最短当日回答

みんなの銀行「Loan」は、年収を入力するだけで一次審査を受けることができ、最短2分で借入条件(金利・利用限度額)が提示されます。

一次審査はあくまでも仮審査ですが、借入の可能性をなるべく早く知りたい人におすすめです。

また、最終審査(本審査)の結果も最短当日に通知されます。

ただし、申込の混雑具合や審査の進捗状況などによっては、審査結果通知に最大で1週間程度時間がかかる場合があるため注意してください。

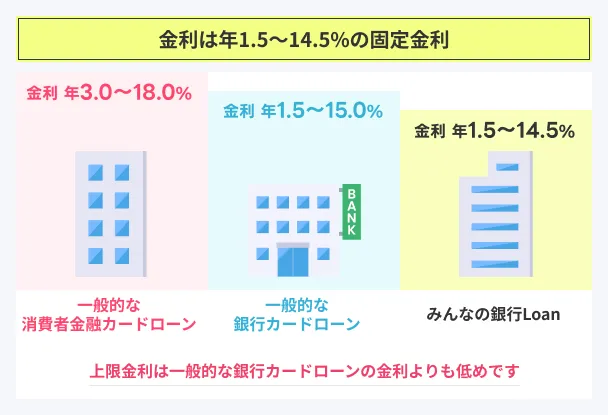

金利は年1.5~14.5%

みんなの銀行「Loan」の金利は、年1.5%~14.5%(固定金利)です。

銀行カードローンのなかでは平均的ですが、アコムやプロミスといった消費者金融と比べて上限金利が低めに設定されているため、利息負担を抑えられる可能性があります。

また、借入から完済まで金利がずっと変わらない「固定金利」なので安心です。

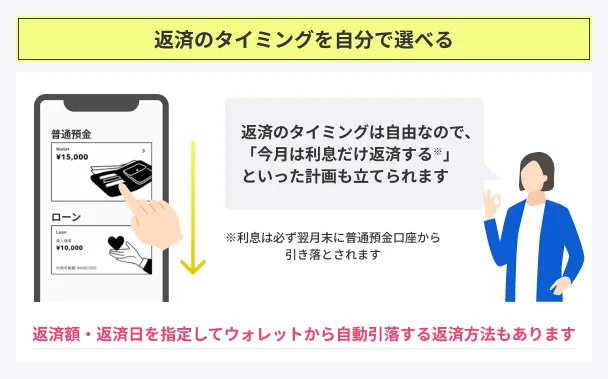

返済日・返済額の設定が可能

みんなの銀行「Loan」には、「定額返済」の機能があります。

定額返済とは、自分で設定した返済日・返済金額で毎月の支払いができる機能です。

完済時期や利息額を試算しながら毎月の支払い設定ができる仕様になっているので、計画的に返済できます。

返済日は、返済遅れが起きないよう給料日後に設定すると良いでしょう。

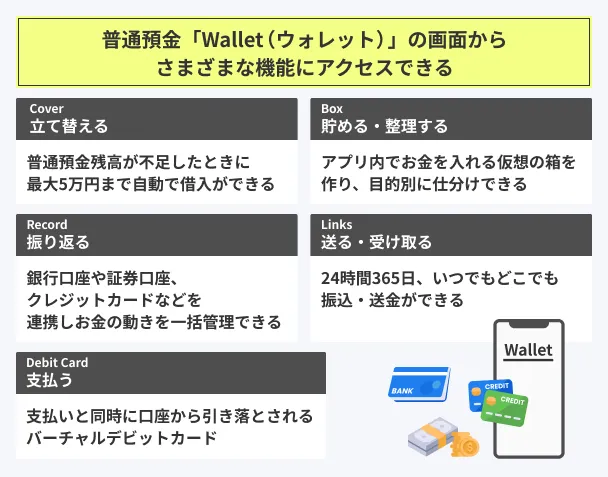

1つのアプリで「Loan」以外のさまざまな機能が利用可能

「みんなの銀行アプリ」では、みんなの銀行が提供するすべてのサービスを利用できます。

普通預金「Wallet(ウォレット)」画面から、いろいろな機能へアクセスできる仕様です。主な機能をまとめたので、参考にしてください。

みんなの銀行ローン

| 実質年率 | 1.5%〜14.5% |

|---|---|

| 限度額 | 1万円〜1000万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

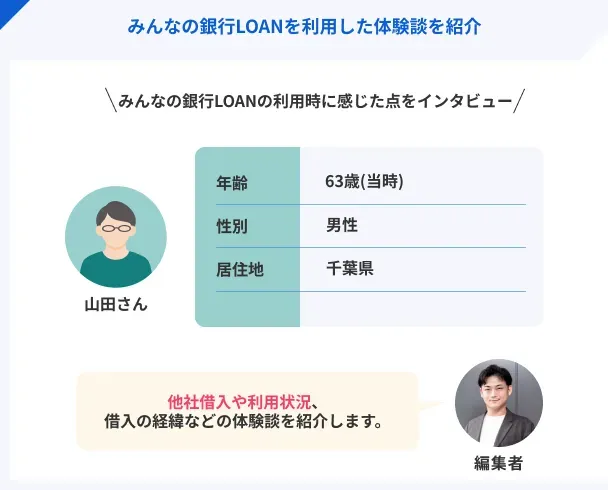

体験談を紹介|みんなの銀行「Loan」を利用した山田さんにインタビュー

みんなの銀行「Loan」はアプリ内で申込~借入・返済が完結するローンサービスです。大手消費者金融のよりも融資を受けられるまで時間がかかる傾向にありますが、金利は消費者金融よりも低く、使いやすい点がメリットといえます。

実体験として、みんなの銀行「Loan」を利用した山田さん(仮名)のインタビューを紹介します。

〇インタビュー当時の山田さんのプロフィール

| 項目 | みんなの銀行「Loan」 | 千葉銀行カードローン |

|---|---|---|

| 利用限度額 | 10万円 | 100万円 |

| 借入金額 | 2万円 | 80万円 |

| 使い道 | もしもの際の生活費の補填として | ホームシアターの購入費用として |

山田さんは2種類の銀行系ローンサービスに契約をしており、使い道をわけて利用しています。みんなの銀行「Loan」は、もしもの時の生活費の補填として利用を検討したとのことでした。

みんなの銀行「Loan」の申込は簡単だった

マネット

編集者

山田さん

銀行口座からローンまでアプリで一括管理できた

詳しいインタビュー内容は以下の記事で紹介しています。

みんなの銀行「Loan」の借入・返済方法

みんなの銀行「Loan」は、借入や返済もアプリ上でできます。

借入・返済の方法を見ていきましょう。

借入方法

みんなの銀行アプリを利用し、ドラック&ドロップの直感的な操作で借入ができるようになっています。

下記の画像は、みんなの銀行で借入をする際に表示される画面です。

- アプリのBanking画面でローンタブを表示

- ドラック&ドロップでローンから普通預金へ移動(借入金額入力画面に遷移)

- 借入金額を入力

また、「ローン」のタブをタップして借入することも可能です。

- Banking画面の「ローン」をタップ後、「Loan」をタップ

- 「Loan」をタップ

- 「借入」をタップ

- 借入金額を入力し、「次へ」をタップ

- 内容を確認後、「借入する」をタップ

借入金の出金方法

借入金は、みんなの銀行の普通預金口座に振込されます。

現金が必要な場合は、借入手続きを完了させた後に、セブン銀行ATMにて出金しましょう。

【セブン銀行ATMで出金するまでの流れ】

- Wallet画面の「ー」を上にスワイプ

- Actionから「ATM入出金する」をタップ

- 「出金」をタップ(QRコードの読み取り画面が起動)

- セブン銀行ATM画面左上の「スマートフォンでの取引」をタッチ

- QRコードをアプリで読み取り

- ATM画面に企業番号を入力し「確認」をタッチ

- ATM画面に従い出金

返済方法は2つ

「Loan」の返済方法は2種類です。

| 返済方法 | 内容 |

|---|---|

| 口座引き落とし | 毎月月末に普通預金口座(Wallet)から 自動引き落としで返済する |

| 「ローン」への入金 | 当月中に自身のタイミングで 普通預金口座(Wallet)から「ローン」へ入金する |

口座引き落としで返済する場合、事前にアプリで返済額が通知されます。

また、アプリ内のローン画面からも返済額の確認が可能です。

前月にローン利用残高があった場合、毎月初日に前月分の利息金額が計算され、その金額が当月の返済金額となります。

返済金額を確認し、必ず月末までに入金しましょう。

月末までに約定返済額以上の金額を返済できる場合は、アプリ上で「ローン」へ入金することで返済できます。

手順は以下のとおりです。

- Banking画面の「ローン」をタップ後、「Loan」をタップ

- 「Loan」をタップ

- 「返済」をタップ

- 返済金額(約定返済額以上)を入力後、「次へ」をタップ

- 内容を確認後、「返済する」をタップ

「定額返済」を設定すれば自分に合わせた返済が可能

また、「定額返済」を設定すれば、返済日・返済額を自分の好きな日に決められます。以下の手順で設定しましょう。

- アプリ「ローン」タブ内の「定額返済」をタップ

- 希望の返済日を選択(1日~末日)

- 希望の返済額を入力(1,000円以上、1,000円単位)

- 返済完了予定月などを確認

- 設定完了

みんなの銀行「Loan」の申込〜借入の流れ

次に、みんなの銀行「Loan」の申込から借入までの流れを解説します。

すでにみんなの銀行の普通預金口座を持っている人は、Loanの申込(手順3)から始めましょう。

- アプリのダウンロード

- 口座開設

- Loanの申込【預金口座を持っている人はここから】

- 一次審査

- 最終審査申込・結果通知

- 契約・借入

アプリのダウンロード

App Store / Google Playから「みんなの銀行アプリ」をダウンロードします。対応OSは以下のとおりです。

| 区分 | 対応OS |

|---|---|

| iPhone | iOS 13.0以降 |

| Android | Android 8.0〜 |

口座開設

次に、みんなの銀行の普通預金口座を開設します。

アプリにて必要情報を入力し、案内に従ってビデオ通話で本人確認を行いましょう。

| 口座開設に必要なもの | 概要 |

|---|---|

| スマートフォン | メールアドレス、携帯電話番号も必要 |

| 顔写真付き本人確認書類 | いずれか1点 ・運転免許証 ・マイナンバーカード ・住民基本台帳カード ・パスポート(※1) ・官公庁が発行するその他顔写真付書類(※2) |

※1.2014年3月以降発行、住所記入欄があるもの

※2.運転経歴証明書(2012年4月1日以降交付)、身体障害者手帳(カード様式)、精神障がい者保健福祉手帳(カード様式)に限ります。

本人確認後、ログインパスワードなどの設定が完了すると、最短即日で口座開設が完了します。

新規で口座開設することに抵抗がある人は別の借入方法を検討しよう

「新規で口座を作るのが面倒くさい」「あまり銀行口座を増やしたくない」このような人は、別の借入方法を検討しましょう。

以下のカードローンは基本的に新規の口座開設が不要で、普段使い慣れている銀行の口座を登録して利用することができます。さらに、振込だけでなく、提携先のATMから現金を引き出すこともでき、即日融資にも対応しています。

↓新規の口座開設不要で利用可能なカードローン↓

| 公式サイト | 借入方法 | 融資時間 | 借入コンビニ | カードレス | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

・銀行振込 ・提携ATM |

最短20分※1 | ||

|

詳細は こちらへ |

・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

最短3分※1 | ||

|

詳細は こちらへ |

・口座振込 ・スマホアプリ ・提携ATM |

最短14分 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

Loanの申込

口座開設完了後、アプリから「Loan」に申込しましょう。

Wallet画面からBanking画面に切り替え、画面内の「ローン」タブをタップすると申込ページに進めます。

申込時に入力が必要な項目は、「年収」のみです。

なお、口座開設時から住所や氏名が変わっている場合は、本人確認書類を提出します。

一次審査

申込完了後、最短2分で一次審査が完了し、借入条件(金利、利用限度額)が提示されます。

アプリの通知やメールでお知らせされるので確認しましょう。

ただし、一次審査はあくまでも仮審査の結果であり、本審査に通過できるとは限りません。

最終審査申込・結果通知

一次審査通過後、ご自身で最終審査に申込する必要があります。

最終審査の申込は、一次審査終了から31日以内に行いましょう。

利用限度額が50万円超の人は、収入証明書類のアップロードが必要です。

最終審査の申込では、一次審査で提示された利用限度額以内で借入希望額を設定できます。

| 属性 | 提出可能な収入証明書類の例 |

|---|---|

| 給与所得者 | ・源泉徴収票 ・給与明細/賞与明細 ・所得証明書 |

| 自営業者 | ・確定申告書(第一表・第二表) ・納税証明書(その2) |

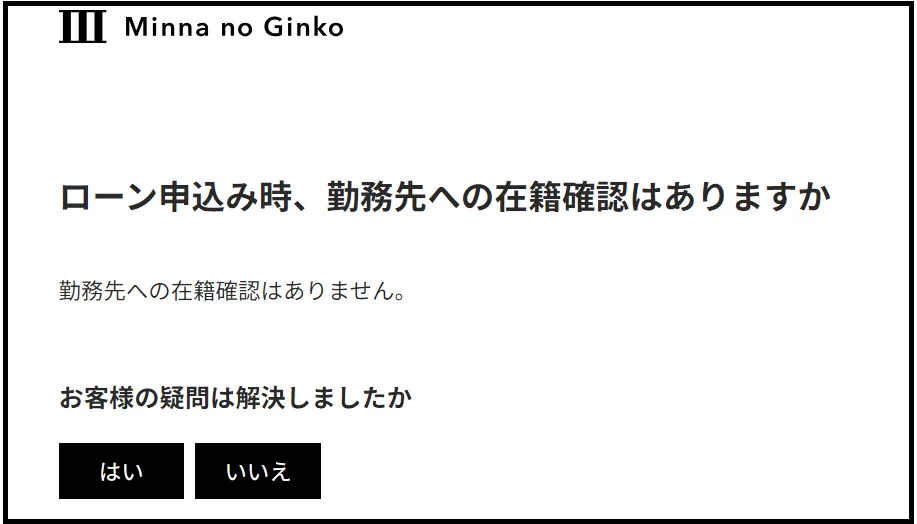

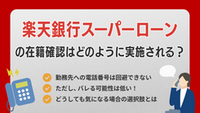

原則として勤務先への電話連絡はない

みんなの銀行「Loan」では、原則として電話による在籍確認が実施されません。

画像引用:よくある質問

したがって、勤務先への電話がつながらないなどで審査に落ちる可能性は低いと言えます。

貸金業務取扱主任者・FP|村上敬

在籍確認は申込者が本当に働いているかどうかを確かめる手続き

審査項目のひとつで、申込者が申告した勤務先で働いているかどうかを確かめる手続きです。一般的に、申込者の勤務先に電話をかける方法で確認が実施されます。ただし、金融機関によっては電話による在籍確認を実施していません。

みんなの銀行「Loan」以外にも、電話での在籍確認をおこなわないカードローンはあります。以下の記事で詳しく紹介しているので、気になる人はこちらも併せてご覧ください。

契約・借入

最終審査通過後、アプリ上で利用限度額・適用金利・契約日などを確認し、問題がなければ契約手続きを行いましょう。

契約後は、すぐにアプリ内で借入・返済が利用できるようになります。

みんなの銀行ローン

| 実質年率 | 1.5%〜14.5% |

|---|---|

| 限度額 | 1万円〜1000万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

みんなの銀行「Loan」の審査基準

みんなの銀行「Loan」では、他のカードローンと同様に審査基準や内容は公表していません。

ただし、ローン事業は貸したお金を返してもらうことで成り立っているため、「申込者が滞りなく返済し続けられるか(返済能力)」が重要となる点は共通しています。

ここでは、返済能力の有無を確かめるために審査でみられる一般的な項目を解説します。

なお、利用条件を満たしていない場合はそもそも申込ができません。

みんなの銀行「Loan」に申込できるのは、「満20歳~満69歳で収入がある人」です。

収入のない人、満18歳・満19歳の人は申込できないため注意しましょう。

アルバイト・パートで収入を得ている人、年金受給者の人も申込の対象です。

安定した収入の有無

ローンを利用するには、安定した収入を継続的に得ている必要があります。

借入をすると、借りたお金に利息を加えて返済していかなくてはならないからです。

みんなの銀行「Loan」の場合も、本人に安定した収入がないと申込はできません。

安定した収入を得ているかどうかは、申込内容や提出書類などから総合的に判断されます。

したがって、「アルバイトで収入が少ない」というだけで諦める必要はありません。

クレジットカードやローンの利用状況

審査の際、金融機関は信用情報機関に登録されている「信用情報」を確認します。

信用情報とは、クレジットカードやローンなどの信用取引に関する取引事実をまとめた個人情報です。主に、以下のような情報が登録されます。

信用情報として登録される主な情報 |

- 申込に関する情報

- 契約内容

- 支払状況

- 金融トラブルの情報

信用情報から、過去~現在の取引で申込者が滞りなく支払いしていることが分かれば、信用力があると判断する材料になります。

貸金業務取扱主任者・FP|村上敬

長期の滞納や債務整理は「異動情報」として登録されます。

長期にわたる滞納や債務整理などを起こした場合に、信用情報に異動情報として登録されます。なお、異動情報は最大で7年間情報が保存されます。保存期間の間は審査に影響を及ぼす可能性があることは覚えておきましょう。

他社からの借入状況

ローンの審査では、他社からの借入状況もチェックされます。

他社からの借入があるというだけで審査に落ちるわけではありません。

ただし、年収に対する借入額が多くなるほど、返済能力がないと判断される可能性が高まります。

なぜなら、金融機関は法律によって融資額をある程度制限しているからです。

たとえば、消費者金融の場合は、「総量規制」によって年収に対する借入に上限が設けられています。

総量規制は、「貸金業法」で定められている規制で、年収の3分の1を超える借入を原則として禁止するものです。

みんなの銀行を含む銀行カードローンには貸金業法が適用されないため、総量規制の対象にはなりません。

ただし、銀行でも過剰な貸付を防止する目的で自主的な規制を設けています。

みんなの銀行「Loan」の審査に落ちる理由と対策

みんなの銀行「Loan」の審査に落ちてしまった場合、その理由を教えてもらうことはできません。

ただし、審査落ちの理由をある程度推測することは可能です。

ここでは、みんなの銀行「Loan」の審査に落ちる一般的な理由とその対策を解説します。

申込内容や提出書類に不備がある

申込内容や提出書類に不備があると、確認に時間がかかるだけでなく、審査結果にも影響する場合があります。

申込時の不備例 |

- 申込内容と提出書類の内容に相違がある

- 電話番号やメールアドレスが間違っている

- 事実と異なる年収や他社借入金額を申告している

なお、虚偽の申告をした場合、審査には通過できません。必ず事実のみを申告しましょう。

故意ではなくても虚偽の申告だとみなされてしまう場合もあるため、間違いがないかを入念に確認することが重要です。

申込内容や書類不備に対する対策 |

- 虚偽申告をしない

- 間違いがないか慎重に確認する

信用情報に金融トラブルの情報が登録されている

信用情報に長期滞納などの異動情報が登録されていると、審査に通過するのは難しいでしょう。

過去に金融トラブルを起こしていることが分かると、「また同じような金融トラブルを起こすリスクがある」とみなされるからです。

金融トラブルの例 |

- 長期の滞納

- 代位弁済

- 強制解約

- 債務整理

信用情報機関や情報の種類によって異なりますが、金融トラブルの情報は5~7年間登録されます。

心当たりがある人は、信用情報機関に開示請求を行い、自分の信用情報を確認しましょう。

自身の信用情報に対する対策 |

- 自分の信用情報を確認する

- 信用情報に問題がある人は、異動情報が消えるまで申込を避ける

ふくおかフィナンシャルグループとの間でトラブルを起こした人は要注意

みんなの銀行は、ふくおかフィナンシャルグループ傘下のデジタルバンクです。

申込の時点で信用情報に問題がなくても、過去にふくおかフィナンシャルグループとの間で金融トラブルを起こしていれば、審査に落ちる可能性が高いでしょう。

なぜなら、ふくおかフィナンシャルグループ内で個人情報が共有されているからです。

共有されている個人情報 |

- 属性情報(氏名・住所・生年月日など)

- 取引に関する情報

- 取引経緯・取引ニーズに関する情報

- 資産・負債に関する情報

- 与信判断及びリスク管理に関する情報

- 経営管理に関する情報

なお、ふくおかフィナンシャルグループには以下のような企業が属しています。

ふくおかフィナンシャルグループに属する企業の例 |

- 株式会社FFGカード

- 株式会社FFGほけんサービス

- 福銀事務サービス株式会社

- ふくぎん保証株式会社

- ふくおか債権回収株式会社 他

ふくおかフィナンシャルグループとの間で金融トラブルを起こしたことがある人は、別のアプリへの申込を検討しましょう。

複数社に同時申込している

同時期に複数社への申込をすると、審査が不利に働くことがあるため注意が必要です。

信用情報には、申込に関する情報が6ヶ月間登録されています。

信用情報に複数社への申込履歴があると、お金に困っていると判断される場合があります。

申込は1社に絞り、審査に落ちてしまったときは期間を空けましょう。

複数社申込に対する対策 |

- 1社に絞って申込する

- 審査に落ちた場合は6ヶ月以上経ってから他社に申込する

他社からの借入が多い

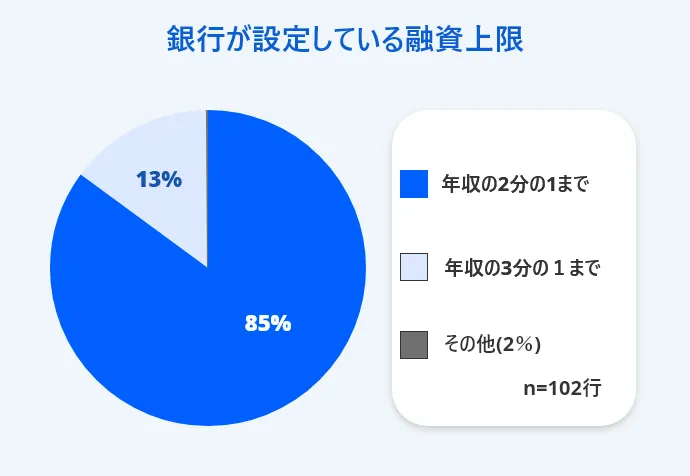

他社からの借入が多いと、年収に対する返済額が大きくなるため、返済能力が足りないと判断される可能性が高まります。

銀行のローンは総量規制の対象ではありませんが、年収に対して3分の1~2分の1程度の借入がある場合、審査に落ちる可能性が高くなるでしょう。

「金融庁の調査」によれば、自行・他行および消費者金融を踏まえて年収に対する借入上限を設定している銀行は、120行中102行にのぼります。

さらに、102行のうち85%が年収の2分の1、13%が年収の3分の1を上限に設定しているとの結果が報告されています。

みんなの銀行に申込する際も、他社からの借入金額・件数は可能な限り減らしておきましょう。

みんなの銀行「Loan」の審査に落ちたときの対処法

みんなの銀行「Loan」の審査に落ちてしまったときは、他社への申込も検討しましょう。

金融機関によって審査基準が異なるため、他社で通過できる可能性があります。

ただし、信用情報に傷がある、総量規制に触れているなどの理由で審査落ちした場合は、申込先を変えても通過は難しいでしょう。

金利が気になるなら他の銀行カードローンに申込する

銀行カードローンは、消費者金融と比べて上限金利が低めに設定されています。

カードローンによりますが、消費者金融の上限金利は年18.0%程度、銀行は年14.0%〜15.0%程度です。

ここでは、みんなの銀行「Loan」の利用を検討している人におすすめの、利便性の高い銀行カードローンを紹介します。

マネットに集まった利用者からの口コミもあわせて紹介するので、ぜひ参考にしてください。

| 銀行カードローン | 利用限度額 | 適用金利(年率) |

|---|---|---|

| 三井住友銀行カードローン | 10万円~800万円 | 年1.5%~14.5% |

| 楽天銀行スーパーローン | 10万円~800万円 | 年1.9%~14.5% |

| セブン銀行カードローン | 10万円~300万円 | 年12.0%~15.0% |

三井住友銀行カードローン

三井住友銀行カードローンは、以下3つのカードタイプから選択できるのが特徴です。

特徴 |

- タイプ:カードを発行せずに利用可能

- タイプ:三井住友銀行のキャッシュカードで利用可能

- タイプ:ローン専用カードを発行して利用可能

| カードタイプ | 特徴 | 注意点 |

|---|---|---|

| カードレス | カードなしで借入返済が可能 | ATM利用不可 |

| キャッシュカード | お手持ちのキャッシュカードにローン機能を付けられる | キャッシュカードがないと利用できない |

| ローン専用カード | 口座がなくてもカード発行可能 | ローンカードを誰かに見られる恐れがある |

「カードを発行したくない」「ローン専用カードを見られたくない」など、ご自身の都合に応じてタイプを選ぶことができます。

利用者の口コミをみてみると、インターネットバンキング「SMBCダイレクト」で取引できる利便性が評価されています。

ユーザー評価

金利が低めで、ネットバンキングを使ってスマホから返済できる点が便利でした。手軽に返済をおこなえる点が最大の魅力です。

| 利用したカードローン | 三井住友銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

ユーザー評価

銀行カードローンなので、SMBCダイレクトで手軽に追加借入できる点が良いです。お金が足りなくなったらワンタッチで借りられます。

| 利用したカードローン | 三井住友銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 250万円 | 金利 | 年8.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 審査の容易さ | ||

また、メガバンクが提供する安心感も魅力です。

ユーザー評価

便利ですが、自分の口座のような感覚で借りられるため、自制心をしっかり持って利用することが大切だと感じました。

| 利用したカードローン | 三井住友銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 15万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 会社の知名度・信頼性 | ||

楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天銀行が提供するカードローンです。

楽天銀行口座への入金なら、24時間365日いつでも即時に振り込まれます。

全国約100,000台※の提携ATMからも借入ができ、ATM利用手数料もかかりません。

※2023年時点

口コミからも、借入の利便性が評価されていることが分かります。

ユーザー評価

楽天銀行のアプリからすぐに借入の申し込みをすることが出来て、大体10分以内ぐらいには指定口座に入金されているので非常に使いやすい。

| 利用したカードローン | 楽天銀行スーパーローン |

||

|---|---|---|---|

| 借入金額 | 73万円 | 金利 | 年11.9% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

また、楽天銀行口座と楽天銀行スーパーローンを同時に申込し、楽天銀行口座を返済口座に指定すれば、初回借入日の翌日から30日間の無利息サービスが適用されます。

したがって、現時点で楽天銀行口座を持っていない人にもおすすめです。

さらに、楽天銀行スーパーローンの公式サイトでは、「楽天会員ランクに応じて審査優遇」との記載があります。

口コミでも、会員ランクに応じた審査優遇に魅力を感じている声がみられます。

ユーザー評価

低めの金利や審査の早さ、入力項目の少なさなどがメリットだと思いました。楽天銀行を利用していれば、連携が楽でした。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 300万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、審査の容易さ、借入スピード、返済の容易さ、会社の知名度・信頼性 | ||

なお、すべての楽天会員ランクが優遇を受けられるとは限らないため注意してください。

楽天銀行スーパーローン

| 実質年率 | 1.9%〜14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌日 |

おすすめポイント

セブン銀行カードローン

セブン銀行カードローンは、全国のセブン銀行ATMにてカードレスで借入・返済できるカードローンです。

申込から契約までアプリで完結でき、契約後はキャッシュカードの到着を待たずスマホATM取引が利用できます。

利用者からも、ATMでスムーズに借入・返済ができる点を評価している声が聞かれます。

ユーザー評価

ATMで手軽に借りて返済でき、最初の返済期日が借入翌月からだった点と、毎月の返済金額が5,000円以下だった点から選びました。

| 利用したカードローン | セブン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 29万円 | 金利 | 年15.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入の容易さ | ||

利用できるATMはセブン銀行ATMに限られますが、借入・返済ともに手数料がかからないのも大きなメリットです。

ただし、新規申込の場合は利用限度額の上限が50万円までとなっている点に注意してください。

セブン銀行カードローン

| 実質年率 | 12.0%〜15.0% |

|---|---|

| 限度額 | 10万円〜300万円 |

| 融資時間 | 最短翌日 |

おすすめポイント

早く融資を受けたいなら消費者金融に申込する

銀行カードローンではなく、消費者金融への申込を検討するのも手段のひとつです。

消費者金融の特徴 |

- 借入までのスピードが早い傾向がある

- 無利息サービスを利用できる場合がある

消費者金融は、銀行カードローンと比べると上限金利は高めに設定されていますが、早ければ最短3分から融資が受けられます。

また、消費者金融によっては、一定期間利息がかからない「無利息サービス」が利用可能です。

銀行では多くの場合、無利息サービスが用意されていないため、借入金額や期間によっては消費者金融のほうが利息を抑えられるケースもあります。

消費者金融を検討する際は、無利息サービスの有無や適用条件をしっかり確認しましょう。

ここでは、最短3分から融資が可能な大手消費者金融3社を紹介します。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短3分※1 | 年2.5 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回借入日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短14分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年2.4 ~ 17.9% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは初回借入日の翌日から無利息期間が開始する

プロミスの無利息期間は、初回借入日の翌日から30日間設定されます。

30日間無利息の適用条件 |

- プロミスをはじめて利用する

- 申込時にメールアドレスを登録する

- WEB明細の利用登録をする

ほかの大手消費者金融の無利息サービスは、「契約日の翌日」から無利息が適用されるのに対し、プロミスは「初回借入日の翌日」からである点が特徴です。

契約後すぐに借入しない場合は、プロミスを選べば利息負担を抑えられる可能性があります。

また、利用者の口コミでは、借入スピードの早さに魅力を感じている声が多くみられました。

ユーザー評価

審査がとてもスピーディーな点が良かったです。WEB申込後数分でメールが届き、電話でのやり取りを経て、15分程度で審査が完了しました。対応も親切でした。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 23万円 | 金利 | 年17.8% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入スピード | ||

※契約当時の金利です。

ユーザー評価

審査申し込みをしてから融資されるまでの時間が速いので臨時でお金が必要な人でもすぐお金を借りられます。カードが無くても振り込みが出来るので安心です。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 31万円 | 金利 | 年17.8% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

※契約当時の金利です。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

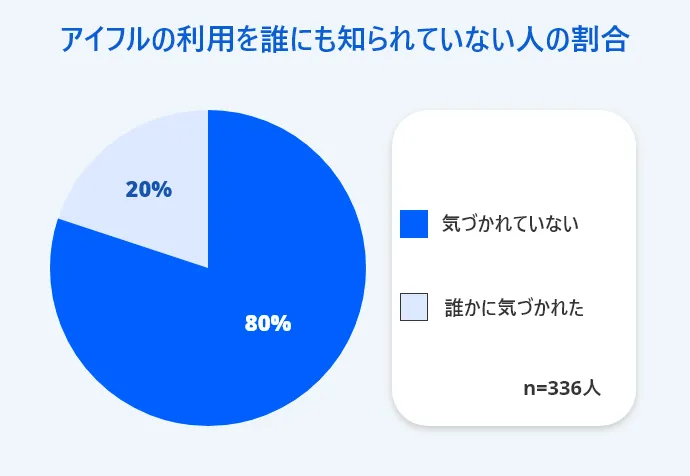

アイフルは周囲に気付かれにくい

アイフルは、原則として勤務先への電話による在籍確認を実施していません。

審査の過程で必要だと判断された場合も、事前に同意をとってくれるため、周囲に知られず利用したい人におすすめです。

アイフルによると、99.1%の利用者が電話での在籍確認なしで利用できています。

画像引用:アイフル公式サイト

※2023年4月1日~5月31日にWEBまたは無人店舗で申込し、契約した利用者が調査対象です。

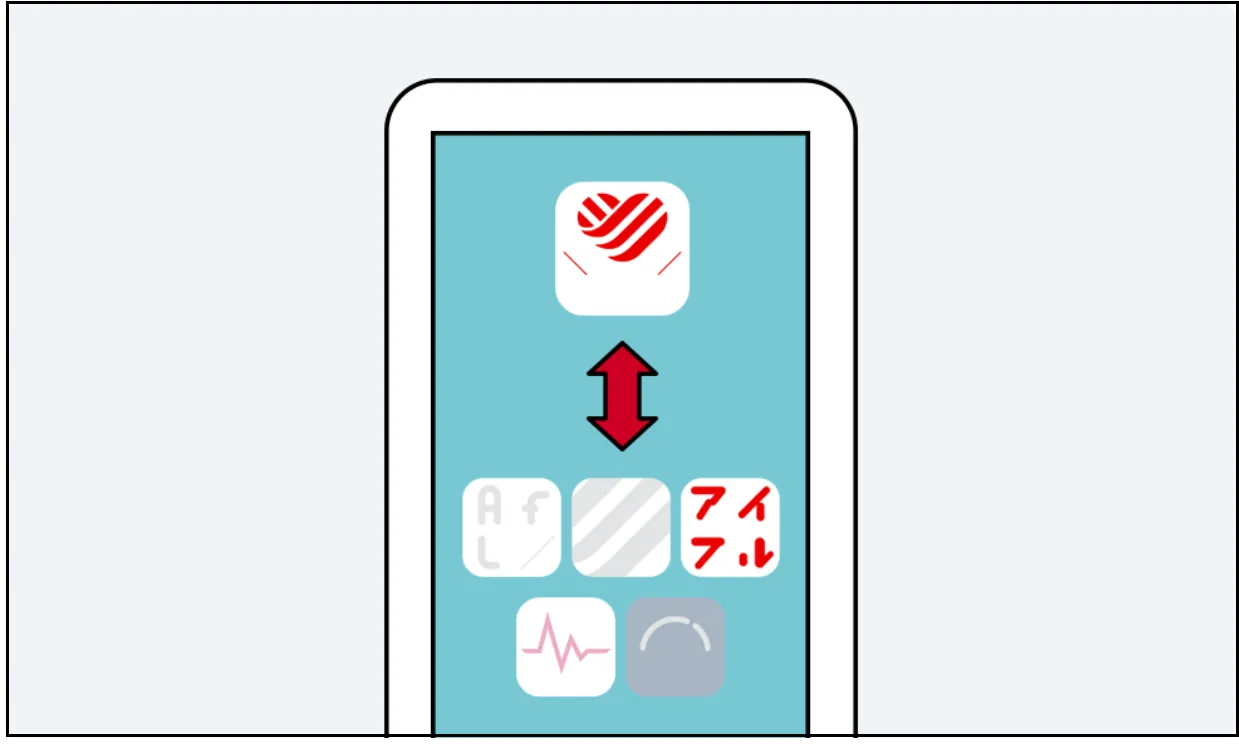

他の大手消費者金融と同様、郵送物やカードレスでの利用が可能なほか、アプリアイコンを着せ替えられるのもアイフルの特徴です。

画像引用:アイフル公式サイト|アプリアイコンの着せ替えが可能

6種類の中から選択できるので、一見アイフルだと分からないようなアイコンを選べば、借入に気付かれるリスクを下げられます。

マネットに集まったデータをみると、利用者の約8割は、周囲に気付かれることなくアイフルから借入できていることが分かりました。

| 項目 | 詳細 |

|---|---|

| アイフル利用者数 | 336名 |

| 該当ページ | https://ma-net.jp/card-loan/research |

口コミでも、「勤務先への電話連絡がない」、「周囲に知られず借りられる」などの声があがっています。

ユーザー評価

申込がwebで簡単にでき、職場への在籍確認がなく借り入れスピードも早い。自宅への郵送物がないところも良かったです。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

申し込みから審査結果が出るまでの時間があまりかからない。周囲にバレずに借りることが出来る(Webのみで)。また、返済期日の猶予の設定ができる。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 39万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入スピード | ||

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

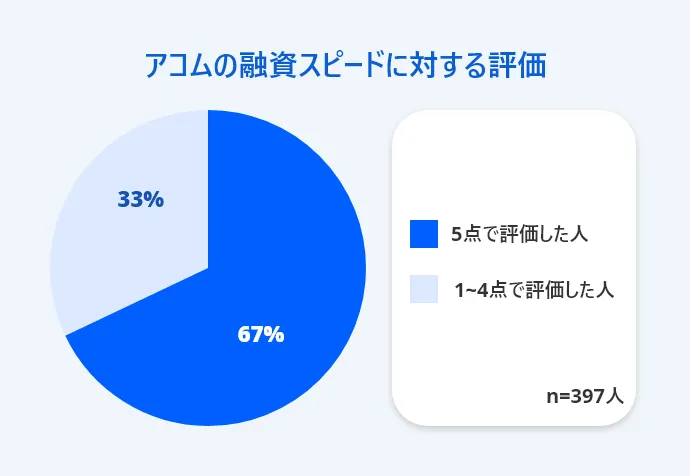

アコムはスムーズな融資が可能

スムーズに融資を受けたい人は、アコムの利用を検討すると良いでしょう。

申込から借入まで来店不要で手続きでき、最短20分で融資を受けられます。

契約後はいつでも振込やATMでの借入が可能です。楽天銀行口座への振込ならいつでも10秒程度で振込されるので、急ぐ場合でも安心でしょう。

その他の金融機関も、曜日や時間帯によっては1分程度で振込が完了するため、借入がスムーズです。

マネットに集まったデータをもとに、アコム利用者の「融資スピード」の評価分布をみてみると、7割近くの人が5段階中「5」と回答しており、多くの人が借入のスムーズさに魅力を感じていることが分かります。

| 項目 | 詳細 |

|---|---|

| アコムの利用者人数 | 397名 |

| 該当ページ | https://ma-net.jp/card-loan/research |

口コミからも、スムーズに取引できたとの声が聞かれます。

ユーザー評価

アプリなどもあり借入れをする際は、本人確認など実施後、スムーズなお取引がする事ができ、返済も簡単だった。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 家族 |

| 重視した点 | その他 | ||

ユーザー評価

審査のスピードが早く、来店の必要がない点です。また、当日中に銀行振込が可能で、金利も許容範囲だったので決めました。

| 利用したカードローン | ACマスターカード |

||

|---|---|---|---|

| 借入金額 | 15万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

みんなの銀行「Loan」を利用する際の注意点

みんなの銀行「Loan」は、スマホひとつで取引できる利便性が魅力のローンですが、以下の点には注意が必要です。

スマホアプリがないと利用できない

みんなの銀行はデジタル専業の銀行であり、スマホアプリをダウンロードしないと「Loan」を含む各種サービスが利用できません。

したがって、スマホの操作に慣れていない人には適さないでしょう。

また、なんらかの不具合でアプリが利用できなくなると、借入や返済ができない点に注意が必要です。主に以下のようなケースが考えられます。

アプリが利用できないケースの例 |

- ネットワーク環境・通信状態が悪い

- スマホが重くアプリが起動されない

- バッテリー残量が不足している

アプリが利用できないときは、以下の手順で対応しましょう。

- アプリを再起動する

- アプリが最新版になっていない場合はアップデートする

- スマホを再起動し、その後アプリを起動する

- アプリをアンインストール後、再度インストールする

上記の手順を試しても改善されない場合は、電話や「お問合せフォーム」、チャットボットで問い合わせてみてください。

■みんなの銀行コンタクトセンター

電話番号:0120-219-540

受付時間:9:00~17:00 ※年末年始除く

ATM利用手数料がかかる場合がある

みんなの銀行では、現金を引き出す際にATM利用手数料がかかる場合があります。

出金時のATM利用手数料は110円/回ですが、年齢と会員種別に応じて無料回数が設けられています。

| 年齢 | プレミアム会員 | プレミアム会員以外 |

|---|---|---|

| 満25歳以下 | 月13回まで無料 その後は110円/回 |

月3回まで無料 その後は110円/回 |

| 満26歳以上 | 月10回まで無料 その後は110円/回 |

110円/回 |

プレミアム会員でない満26歳以上の人は、利用のたびに110円/回がかかるため注意してください。

なお、ATM利用による入金時の手数料は無料です。

プレミアム会員とは

プレミアム会員は、プレミアムサービスに登録している利用者を指します。

プレミアムサービスとは、月額600円で金利や手数料優遇などが受けられる優待サービスです。

| 項目 | プレミアム会員 | プレミアム会員以外 |

|---|---|---|

| サービス利用料 | 600円/月 ※6ヶ月間無料 |

無料 |

| 貯蓄預金金利 | 0.3% (税引後0.239%) |

0.1% (税引後0.079%) |

| 他行宛振込手数料 | 月10回まで無料 その後は200円/回 ※満25歳以下は月13回まで無料 |

200円/回 ※満25歳以下は月3回まで無料 |

| ATM出金手数料 | 月10回まで無料 その後は110円/回 ※満25歳以下は月13回まで無料 |

110円/回 ※満25歳以下は月3回まで無料 |

| デビットカードキャッシュバック率 | 1.0% | 0.2% |

| Record一括更新 | ○ | × |

| Cover | ○(審査あり) | × |

| ショッピング保険(国内) | ○(年間最高100万円) | × |

サービス利用料は月額600円ですが、最初の6ヶ月間は無料です。

6ヶ月終了後はサービス利用料が発生しますが、上記のようにさまざまな優遇を受けられます。

ATMや振込などの利用回数によっては、利用料以上の恩恵が受けられるでしょう。

なお、「Cover」の機能については後述します。

ATMの出金は1日50万円までと決まっている

アプリでの借入後、セブン銀行ATMで現金を引き出すこともできますが、出金限度額が設けられています。

ATMの出金限度額は、初期設定で50万円/日です。

設定出金限度額は変更できますが、1日の限度額は0~50万円(1万円単位)の範囲と決まっており、それ以上の金額は設定できません。

出金限度額の変更は、以下の手順でおこなえます。

- アプリを起動

- 「Banking」をタップ

- 普通預金Wallet(お財布のマーク)をタップ

- 画面の右上『…』をタップ

- ATM出金限度額の「変更」 から設定

1,000円単位での借入となる

みんなの銀行で借入できるのは、1,000円単位からです。

また、1円~100円単位で借入することはできません。

そのため、必要最低限だけ利用したい人は、借入金額が多くなってしまう可能性があります。

借入金額が多くなれば、それだけ利息の負担も増えるため注意しましょう。

システム障害で利用できなくなるリスクがある

システムの不具合やATM障害などが起きると、復旧まで借入や返済ができなくなるリスクがあります。

店舗がある銀行では、窓口に行けば解決できる場合もあるでしょう。

一方、みんなの銀行はデジタル専業バンクであるため、大規模なシステム障害が起きたときに大きな影響を受ける可能性があります。

みんなの銀行「Cover」との違い

みんなの銀行では、自動貸越サービス「Cover」も提供しています。

「Cover」は、普通預金口座の残高が不足した際に自動で借入ができるサービスです。

以下に「Loan」と「Cover」の主な違いをまとめたので、参考にしてください。

| 項目 | Loan | Cover |

|---|---|---|

| 申込条件 | 満20歳~満69歳で収入がある方 | ・満20歳以上で収入がある方 ・プレミアム会員の方 |

| 資金使途 | 自由(事業性資金は除く) | 自由(事業性資金は除く) |

| 利用限度額 | 10万円~1,000万円 | 5万円 |

| 適用金利 | 1.5%~14.5%(固定金利) | 0.0% |

| 借入方法 | アプリ上で借入操作し、普通預金口座に入金 | 普通預金口座の残高不足時に自動借入 |

| 返済方法 | 毎月末日までにアプリ上で返済、 または毎月末日に口座引き落とし |

普通預金口座への入金 |

| 審査時間 | 最短即日 | 最短即日 |

スマホ完結型ローンである「Loan」に対し、「Cover」は自動貸越サービスです。

アプリを使って借入操作をするのではなく、普通預金口座の残高を超えて払い出した場合に自動で融資が受けられます。

Coverで借りられるのは最大5万円と少額ですが、利息がかからないのが大きなメリットです。

「数万円だけ借りたい」という場合は、「Cover」の利用を検討しましょう。

一方、繰り返し借入がしたい人や5万円以上の金額を借りたい人は、「Loan」が適しています。

なお、「Cover」はプレミアム会員限定のオプションサービスです。プレミアム会員以外は利用できないため注意してください。

みんなの銀行「Loan」に関するよくある質問

まとめ

みんなの銀行「Loan」は、アプリひとつで借入や返済ができるスマホ完結型ローンです。

アプリ上で簡単な操作をするだけで普通預金口座に入金されるので、手間がかかりません。現金が必要な場合は、セブン銀行ATMでの出金も可能です。

Loanの特徴 |

- 申込から借入・返済までアプリで完結

- 審査は最短当日回答

- 金利は年1.5~14.5%

- 返済日や返済額の設定が可能

- 1つのアプリで「Loan」以外のさまざまな機能が利用可能

一方、スマホアプリが利用できない状況では借入や返済ができないなどの注意点もあります。

注意点 |

- スマホアプリがないと利用できない

- ATM利用手数料がかかる場合がある

- ATMの出金は1日50万円までと決まっている

- 1,000円単位での借入となる

- システム障害で利用できなくなるリスクがある

また、みんなの銀行に限らず、金融機関から借入する際は審査が必須です。

審査項目や審査落ちの理由を把握し、対策をとったうえで申込しましょう。

みんなの銀行ローン

| 実質年率 | 1.5%〜14.5% |

|---|---|

| 限度額 | 1万円〜1000万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

マネット編集担当/キャッシングガイド

奥山 裕基

銀行カードローンの審査に落ちても、消費者金融の審査には通ったと言う人を多く見てきました。金融機関といえども、銀行と消費者金融では審査基準が異なるので、みんなの銀行「Loan」は通らなくても落ち込まずに、大手消費者金融への申込も検討してみましょう。

貸金業務取扱主任者・FP|村上敬

カードローンの金利タイプには、「固定金利」と「変動金利」があります。

固定金利は、借入期間中に金利が変わることはありません。一方、変動金利は、借入期間中でも金融情勢の変化によって金利の見直しがおこなわれる場合があります。長期間の借入を検討している場合、固定金利のカードローンを選ぶと安心です。