信用情報に延滞の記載がありクレカの審査に落ちた|鈴木さんの体験談(21歳・女性)

【コンテンツの広告表記に関して】

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

クレジットカードのやキャッシングの審査に複数落ちた経験はありませんか?

そんなとき、審査落ちの原因を特定するための手段として、信用情報の開示が有効です。

実際に、クレジットカードの審査に落ち、CICに信用情報の開示をした経験のある鈴木さんに(仮名)にインタビューをしましたので、どのような情報が記載されていたのか、審査落ちの原因は解明できたのかなど訊いてみました。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(インターネット) 1,500円(郵送) |

| HP | 公式サイト |

鈴木さんのプロフィール

今回インタビューをした鈴木さんは、大学4年生のときにクレジットカードの審査に通過できず、信用情報に問題があるのではないかと考え、CICに信用情報の開示をしています。

実際に情報を開示した内容を基に、消費者金融の利用は各種ローンの審査に影響するのか、さまざまな質問に回答してもらいました。

大学2年のときにレイクを利用していた

マネット

編集者

鈴木さん

レイクの状況

| 項目 | 詳細 |

|---|---|

| 借入時の職業 | 大学生 |

| 借入時の年収 | 約100万円 |

| 借入限度額 | 10万円 |

| 金利 | 年18.0% |

母親は申込条件を満たしておらず自分で申込をした

大学4年のときに新生活に備えてクレジットカードに申込をした

クレジットカードの審査にすべて落ちた

| 申込先 | 審査結果 |

|---|---|

| 楽天カード | ✖ |

| au PAY カード | ✖ |

| エポスカード | ✖ |

みずほ銀行のクレジットカードを作成していた

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードを本人以外が利用する行為は規約違反になるため、やってはいけません。また、本人が使用していなくても、信用情報には名義人の情報が記されます。管理ができなくなるため、本人以外の使用はしないようにしましょう。

催促状が来て利用が判明した

マネット編集担当/キャッシングガイド

奥山 裕基

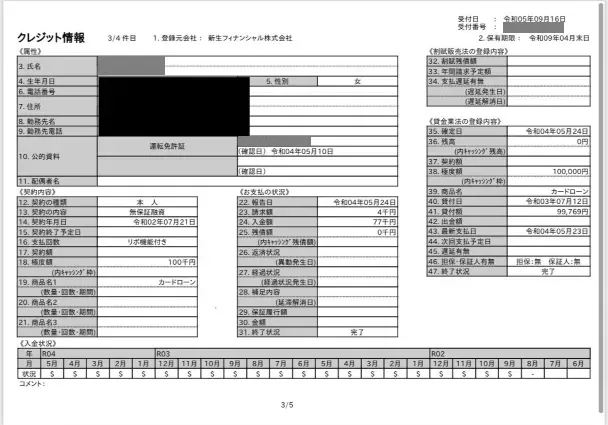

上記は鈴木さんの実際の信用情報です。インタビューで訊いた通り、一時期滞納をしている「A」の表記があります。短期間に複数回滞納をしているため、返済能力が低下している状態と判断された可能性が高いです。異動情報までは登録されていませんが、審査に影響したと考えられるでしょう。

異動・異動情報

異動・異動情報友人との話をきっかけに信用情報の開示を決意

信用情報の開示はインターネットから申込をした

マネット編集担当/キャッシングガイド

奥山 裕基

信用情報の開示時に入力する情報は、クレジットカードやローン契約の際にしようした情報と一致させなければいけません。そのため、複数の電話番号を持っている人は、その情報も入力しないと正しい情報開示ができない点に注意が必要です。

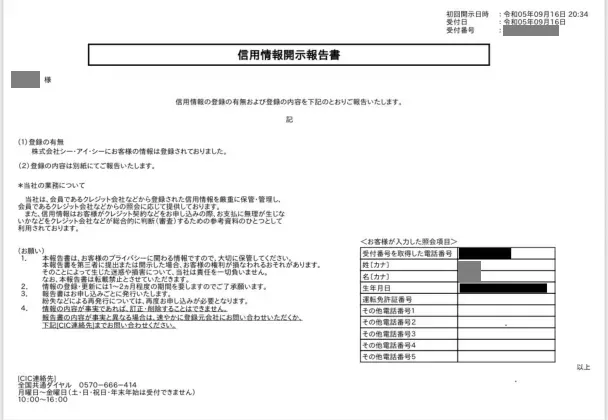

鈴木さんの実際の信用情報

では一旦ここで、鈴木さんが開示したCICの信用情報を確認してみましょう。

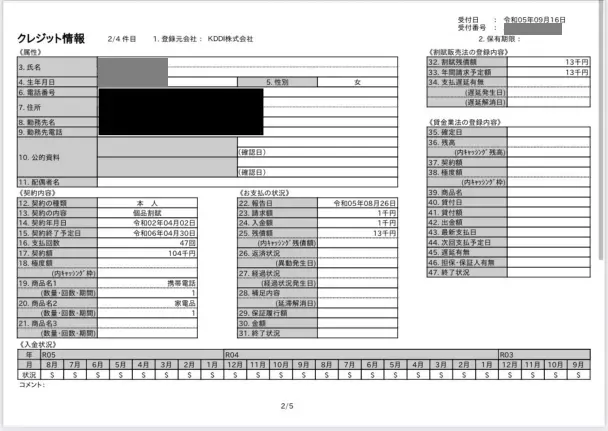

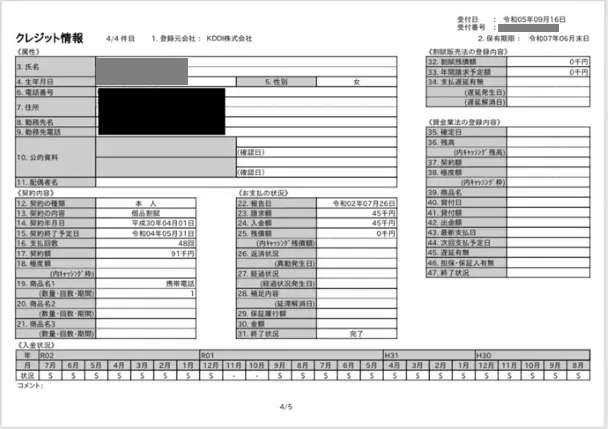

先に紹介したレイクやクレジットカードの情報以外には、携帯電話の割賦払いの情報が記載されていました。いわゆるスマホ本体の分割払いの履歴です。

鈴木さんの場合は、au(KDDI株式会社)の契約があり、毎月期限内に支払いをしている事実が記載されていました。(2枚目、3枚目)

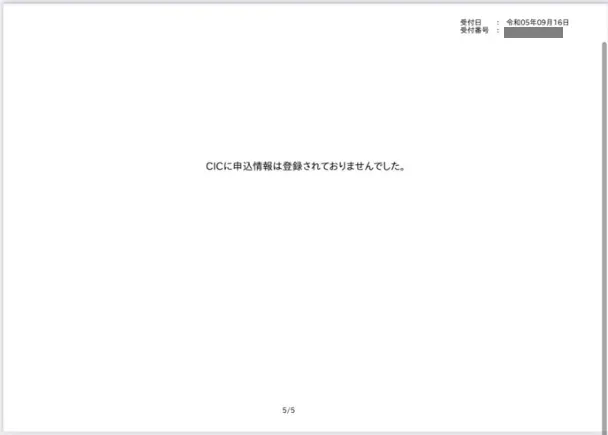

また、信用情報を開示したタイミングから過去半年以内にはクレジットカードや各種ローンの申込履歴がないことが確認できます。(4枚目)

社会人になってクレジットカードも所有できた

審査に通過できた理由は社会人になり収入が上がったから

まとめ

今回は、クレジットカードの審査に落ちたことが原因で、CICにて信用情報を開示した経験がある鈴木さんにインタビューを実施しました。

複数社の審査に落ちる場合、信用情報に問題がある可能性が高いです。異動情報が登録されるほどの重大な問題がなくても、高頻度で滞納をしている場合なども審査に影響します。

なお、CICの信用情報を開示する流れは以下の通りです。

- 注意事項のご確認と利用規約に同意事項に同意し、電話で受付番号を取得する

- 受付番号とクレジット会社に登録している電話番号、必要事項を入力する

- パスワードが表示されたら、開示報告書(PDF形式)をダウンロード

- パスワードを入力して開示報告書を開く

※現在CICでは、一時的にインターネット開示は休止しております。急ぎの場合は郵送開示をご利用ください。

信用情報はCIC以外にもJICCやJBAなどでも管理されており、取り扱っている情報によって、開示先が異なります。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

マネット編集担当/キャッシングガイド

奥山 裕基

今回インタビューをした鈴木さんは、学生のときにカードローンやクレジットカードを利用し、完済の経験があります。現在は、奨学金の返済を遅延することなく計画的にしています。信用情報にはあらゆる金融取引の情報が記載されていますので、ぜひ一度情報の開示をしてみてください。

マネット編集担当/キャッシングガイド

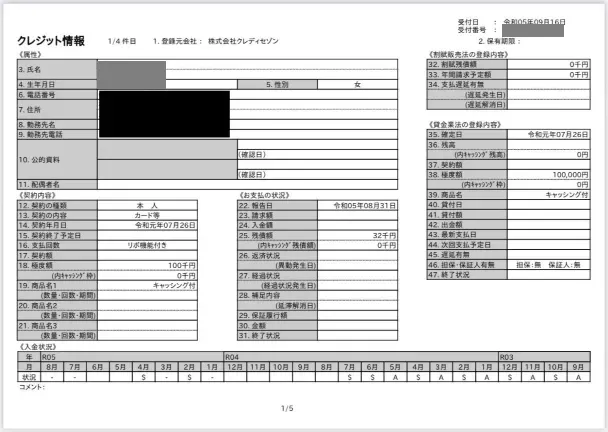

奥山 裕基

上記は実際に鈴木さんの信用情報です。レイク(新生フィナンシャル株式会社)の情報となり<お支払いの状況>の「31.終了状況」が「完了」となっているため、完済した証明となります。また、<入金状況>がすべて「$」マークになっているため、遅延なく毎月の返済がされていた様子が分かります。