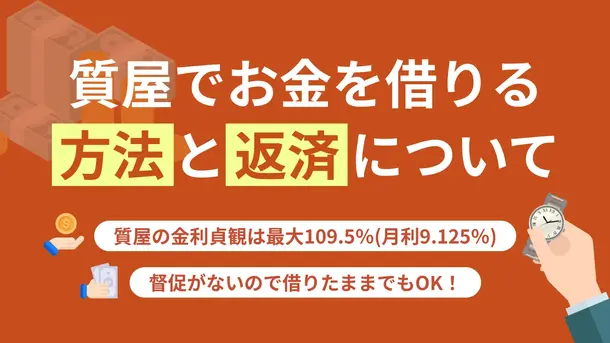

質屋でお金を借りる方法|手順や注意点を詳しく解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 質屋は品物を担保に審査なしでお金が借りられる

- 質屋を利用しても信用情報に登録されない

- 担保にする品物がないなら消費者金融のカードローンが選択肢の一つ

質屋では、ブランド品や貴金属などの「品物」を担保にしてお金を借りられます。審査不要・即日現金化が可能なため、急ぎでお金を用意したい場合に適した借入手段です。

一方で、借りられる金額は担保とする品物の価値で決まるため、必ずしも希望の金額が借りられるとは限りません。

また、預けた品物を引き取るには、借りたお金に利息をそえて返す必要があります。この記事では、質屋の仕組みや利用の流れ、注意点をわかりやすく解説します。

もし、質屋以外の方法でお金を借りることも検討しているのであれば、こちらの「今すぐお金が必要なときの対処法」をご覧ください。すぐにお金を用意する方法を多数紹介しています。

質屋でお金を借りる仕組み

質屋では、ブランド品や時計などの品物を担保にお金を借りられます。

本人確認書類と担保となる品物があれば即日現金化が可能です。

一般的に3カ月以内に元金と利息を返済すれば、預けた品物を引き取れます。

期限内に返済がない場合は質流れとなり、品物の所有権は質屋に移りますが、借金としての返済義務は残りません。

質入れと買取の違い

質屋を利用する際、「質入れ」と「買取」の違いを理解しておきましょう。

| 質入れ | 品物を担保にお金を借りる。借りたお金と利息を払うことで品物は返却される。 |

|---|---|

| 買取 | 品物を売却する対価としてお金を受け取る。品物の所有権を手放すため、返却されることはない。 |

質入れは、ブランド品や貴金属などの品物を担保にお金を借り、返済すれば品物を取り戻せる仕組みです。

一方、買取は品物を完全に手放し、代金を受け取ります。

たとえば、思い入れのある時計を一時的に資金化したい場合は質入れが適していますが、不要な品を処分して現金化したいなら買取が適しているといえます。

質屋でお金を借りる流れと返済方法

「質屋を利用するのは初めてで不安…」という人も多いですが、実際の手続きはとてもシンプルです。

品物を持って来店し、査定後に提示された金額に同意すれば、その場で現金を受け取れます。

質屋での借入期間は3カ月以内が原則で、元金と利息を返済すると品物を引き取れます。

来店から借入までの流れ

質屋でお金を借りる流れは、以下の4ステップです。

事前に査定額の目安を知りたい場合は、LINEやWEBでの事前査定に対応している質屋を利用するのも良いでしょう。

もし、査定金額が想定を大きく下回る場合は、その場で同意はせずに、ほかの質屋も検討して比較をしましょう。

質屋は在籍確認や審査が不要で、営業している時間帯であれば、土日祝問わず即日で借入が可能です。

お金を借りるために必要なもの

質屋でお金を借りるために必要なものは、「本人確認書類」と「担保にする品物」の2つです。

本人確認書類がない場合は借入できないため、忘れずに持参しましょう。

また、担保にできる品物は、ブランドバッグ・時計・ジュエリー・カメラなどが一般的です。状態が良いほど高額査定になりやすく、借入可能な金額にも影響します。

なお、質屋は18歳以上(高校生不可)が借入対象です。

返済と品物の引き取り

質屋での借入後は、返済の後、品物の引き取りとなります。

まず大前提として、返済期限は契約日から原則3カ月以内です。期間内に元金と利息を返済すれば、預けた品物は無事に手元に戻ります。

たとえば、1万円を借りていた場合は、元金1万円と店舗ごとに定められた利息を返済します。

返済が間に合わない場合は、利息のみを支払って期限を延長する「質流れ防止」も可能です。

質屋で担保になるものと借りられる金額の目安

質屋の借入は審査が不要な分、担保となる品物の価値がそのまま借入額に直結する点が特徴です。

代表的な担保品は、ブランドバッグ・ジュエリー・時計・貴金属で、状態や相場によって査定額が決まります。

ブランド品・貴金属の相場

ブランド品や貴金属は質屋で高額査定が受けやすい代表例です。市場価値が安定しており換金性が高いため、質屋側も担保として評価しやすいからです。

基本的に品物の買取価格の7割から8割程度が質入れした際に借りられる金額となります。

代表的なブランド品の買取価格の相場を以下の表にまとめましたので、質入れする品物に悩む際は参考にしてください。

| 品物 | ブランド名 | 買取価格 |

|---|---|---|

| 時計 | ロレックス | 1,000,000〜 4,500,000円程度 |

| ジュエリー | ハリーウィンストンのネックレス | 300,000〜1,500,000円程度 |

| バッグ | グッチのバッグ | 110,000〜180,000円程度 |

| ゲーム機 | Nintendo Switch Lite(各色) | 17,000円程度 |

| 金・プラチナ | 重さと相場で変動 |

※大黒屋2025年6月買取参考価格を参照

金やプラチナといった貴金属は、重さと純度によって価格が決まり、1gあたりの相場が日々更新されているため、金相場の高い時期は高く査定されやすくなります。

質屋を初めて利用する場合は、まずブランドの時計やバッグ、貴金属から持ち込むと借入できる可能性が高いといえます。

高く査定されやすいポイント

品物の状態と付属品の有無は査定額を大きく左右します。

傷や汚れがあると販売時の価値が下がるため、質屋側もリスクを見込んで査定額を下げざるを得ないからです。

たとえば、ブランドバッグなら内側のシミや角スレ、時計ならキズ・電池切れが減点対象になります。

さらに、箱や保証書などの付属品があると再販時の信頼度が上がり、査定額が変わるケースもあります。

貴金属なら、K18・Pt850などの刻印が明確で、重さを正確に測れる状態であることが重要です。

高額査定を狙うなら、以下のポイントを意識しましょう。

高額査定を狙うポイント |

- 汚れやホコリを落としてきれいな状態にする

- 箱・保証書・袋などの付属品を一緒に持ち込む

- 貴金属は刻印と重さがわかるように保管

ひと手間かけるだけで査定額に大きく差がつくため、質屋に足を運ぶ前に念入りに準備しましょう。

質屋でお金を借りると利息が発生する

質屋でお金を借りると、借入金額に応じて利息が発生します。

金利の上限は質屋営業法「第三十六条第一項」により、年利換算で最大109.5%(月利9.125%)と決められています。

1日でも流質期限を過ぎれば1カ月分の利息が発生する、もしくは質流れとなる点は理解しておきましょう。

金利は質屋によって異なり、実際の負担額に影響します。

金利の相場

質屋の金利相場は月利0.9〜9.0%で、借入金額や質屋によって異なります。一般的に、少額の借入ほど金利は高く設定される傾向があり、短期間での利用に適しています。

たとえば、東京に店舗を構える主な質屋の金利は以下の通りです。

※10万円未満の借入は店舗による

質屋によって金利に差がある理由は、「質屋営業法」により上限年利109.5%(月利9.125%)が定められている一方で、上限金利範囲内なら各店舗が自由に設定できるからです。

また、初回利用者限定で低金利を適用している場合や、2週間以内の返済で利息が半額といったキャンペーンを実施している質屋もあります。

少しでも金利を抑えて借入したいなら、複数の質屋で金利やサービスを比較してみましょう。

利息の計算方法

質屋の金利は「月利」で表示されるのが一般的です。月利とは1カ月あたりの金利を意味します。借入日から返済日までの期間に応じて、月単位で利息が発生します。

たとえば、月利9.0%で1万円を借りた場合、1カ月後の返済時は以下のような計算になります。

日割り計算は適用されません。1カ月以内の返済を希望する場合は、返済日は契約日から数えて1カ月を超えないように注意しましょう。

タイミングを誤り1日でも1カ月を超えると、2カ月分の利息が発生してしまいます。

質屋でお金を借りるメリット

質屋でお金を借りる最大のメリットの一つは、審査が不要で即日現金化できる点です。査定は15分ほどで終わるケースもあるため、すぐにお金が必要な人にも適した方法です。

また、質屋での借入には、ほかにも多くのメリットがあります。

質屋でお金を借りるメリット |

- 年収の3分の1以上の借入も可能である

- 信用情報に登録されない

- 返済できなくても取り立てや督促がない

年収の3分の1以上の借入も可能である

質屋での借入は、貸金業法で定められている総量規制の対象外です。

そのため、年収に関係なく、質入れする品物の査定額に応じて借入金額を決められます。

たとえば、年収500万円の人が1,000万円相当の高級時計や宝石を担保に質入れした場合、年収を超える金額の借入も可能です。

また、消費者金融や銀行で借入する場合は返済能力が求められますが、質屋は担保にする品物の価値で借入金額が決まるため、収入や職業を問われることがありません。

信用情報に登録されない

質屋での借入は、信用情報機関に登録されません。そのため、クレジットカードやローンの審査に影響を与えることがなく、ほかの借入状況を気にせず利用できます。

信用情報

信用情報たとえば、住宅ローンを申請予定の人や、すでに複数のローンを抱えていて新たな信用情報の登録を避けたい人にとって、質屋は安心して利用できる手段となります。

さらに、在籍確認や収入証明書の提出も不要なため、会社や家族に知られるリスクなく利用できる点も大きなメリットです。

返済できなくても取り立てや督促がない

質屋でお金を借りて、返済できなくても取り立てや督促は一切ありません。期日までに返済されなければ、預けた品物が質流れとなり、その時点で借金は帳消しになります。

借入金額は、査定額7〜8割程度が相場であるため、万が一、返済されなくとも質屋は損しない仕組みです。

人によっては「もし返済できなくても、品物を手放すだけで済む」と考えられるため、返済のプレッシャーを避けたい場合にも適した借入方法です。

マネット編集担当/キャッシングガイド

奥山 裕基

質屋の返済について安易に考えるのはおすすめしません。質屋で借りられる金額は、一般的に買取相場の7〜8割です。つまり、もし質流れとなってしまった場合、利用者としては2~3割は損をすることになります。このことを軽く考えずに、質入れや買取、そのほかの手段のなかで自身に適した借入を検討してください。

質屋でお金を借りる際のデメリット

質屋での借入は審査不要で即日利用できるという大きなメリットがありますが、一方でいくつかのデメリットも存在します。

質屋でお金を借りる際は、デメリットもしっかり理解したうえで利用を検討しましょう。

質屋でお金を借りる際のデメリット |

- 金利が高い場合がある

- 担保がないと利用できない

- 返済期限を過ぎると品物を失う

金利が高い場合がある

質屋の金利は月利0.9〜9.0%とされており、年利換算すると最大108.0%に達する場合があります。カードローンと比較すると質屋の金利は高めです。

| 質屋とカードローンの比較 | 金利 |

|---|---|

| 質屋の相場 | 年10.8〜108.0%(月利0.9〜9.0%) |

| プロミス | 年2.5%~18.0% |

| アコム | 年2.4%~17.9% |

| アイフル | 年4.5%~18.0% |

たとえば、10万円を1カ月間だけ借りた場合、以下のような利息が発生します。

利息の比較 |

- カードローン:年18.0%の場合は利息1,479円

- 質屋:月利9.0%の場合は利息は9,000円

1カ月間だけで、7,000円以上も利息に差額があるため、質屋は金利が高いといえます。

なお、高額の借入であれば質屋でも金利が下がる可能性もありますが、基本的には消費者金融のカードローンの方が利息を抑えられます。

担保がないと利用できない

質屋での借入は、品物を担保にすることが前提であるため、価値が認められない品物では利用できません。

担保として認められにくい例 |

- 古い型の電化製品やスマホ

- ノーブランドのバッグやアクセサリー

- 壊れている・動かない品物

また、各質屋が定める「買取不可品目」に該当するものも担保になりません。担保となる品物が用意できない場合は、質屋以外の選択肢も検討しましょう。

返済期限を過ぎると品物を失う

質屋での借入は、原則3カ月の返済期限があります。期間内に元金と利息を返済できない場合、品物は質流れとなり返却されません。

質流れになると、その時点で契約は終了し借金の返済義務もなくなりますが、思い入れのある品物や高額な担保を失うリスクがある点には注意が必要です。

大切な品を担保にするのはできるだけ避け、やむを得ず担保にする場合は、返済スケジュールをしっかり立てたうえで、計画的に利用しましょう。

お金が必要だが質入れするものがない場合の対処法

質屋は「モノを担保にお金を借りる」仕組みのため、質入れできる品物が手元にない場合は利用できません。

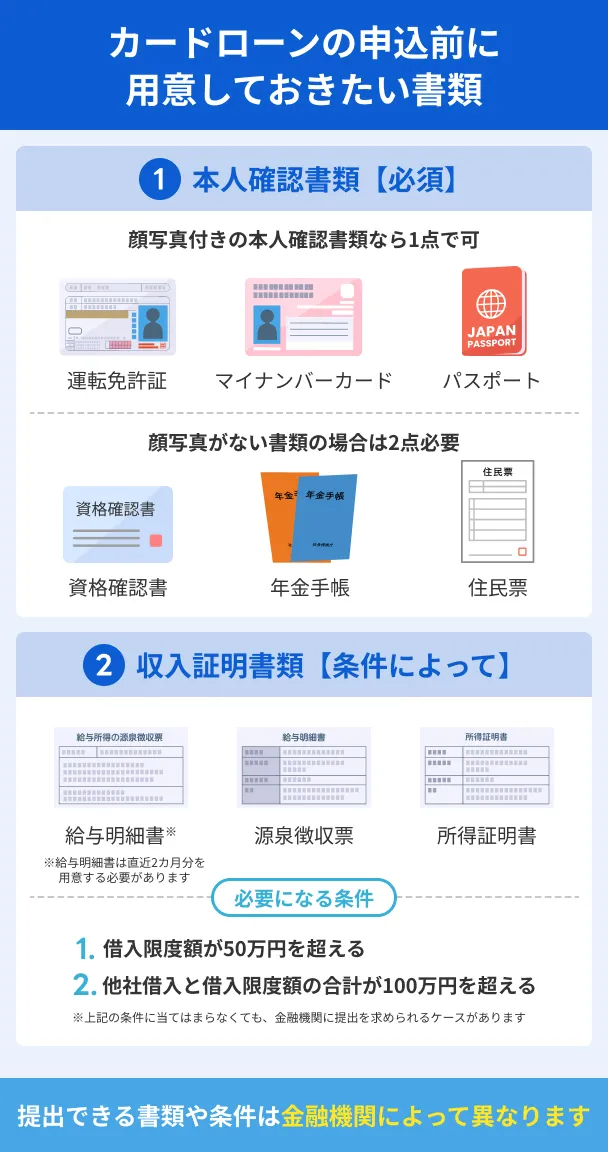

ブランド品や貴金属など、査定対象となる品がない人は、無担保で借りられる消費者金融のカードローンを検討しましょう。

以下のカードローンは、初回限定で条件さえクリアすれば、利息がかからない期間を利用できます。

また、申込から借入・返済まですべてWEBで完結できるカードローンも多く、店舗に足を運ぶ必要がない点も質屋にはない大きなメリットです。

| 公式サイト | 金利 | 融資時間 | 必要書類 | 無利息期間 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短14分 | 身分証明書 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 身分証明書 | 初回借入日の翌日から30日間 |

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 身分証明書※2 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短10分融資も可能!※ | 身分証明書 | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

上記以外のカードローンを知りたい人は、こちらの「キャッシングおすすめ比較ランキング」で39社のキャッシングサービスを紹介しているので、併せてご覧ください。

よくある質問

まとめ

質屋は、担保となる品物さえあれば、審査なしでお金を借りられます。

また品物の査定額で可能な借入金額が決まるため、総量規制も関係なく、信用情報に登録もされません。

ただし、質屋には返済期限や利息の高さ、質流れのリスクといった注意点もあります。

質入れできる品物がない場合は、無担保で利用できる消費者金融のカードローンも検討しましょう。

初回限定で無利息期間を設けているカードローンを活用すれば、質屋よりも利息の負担を抑えられる可能性があります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

質入れと買取では所有権の所在が異なります。

所有権とは物に対する権利の一種です。所有権を持つ人がその品物を自由に使用、収益、処分することができます。

質入れの場合、質屋に品物を預けたとしても、その時点では所有権は元々の品物の所持者のままです。ただし、期日を過ぎても返済がなかった場合に、所有権は質屋に移ります。

買取は最初から所有権を手放す行為です。買取が成立した時点で所有権はお店のものになるため、自分の意思で品物を取り戻すことはできなくなります。