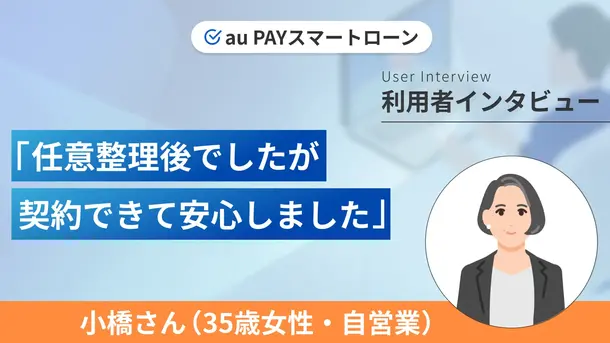

貯金850万円から借金150万円になり任意整理をしました|小橋さんの体験談(35歳・女性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

村上敬

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

>>公式ページ

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

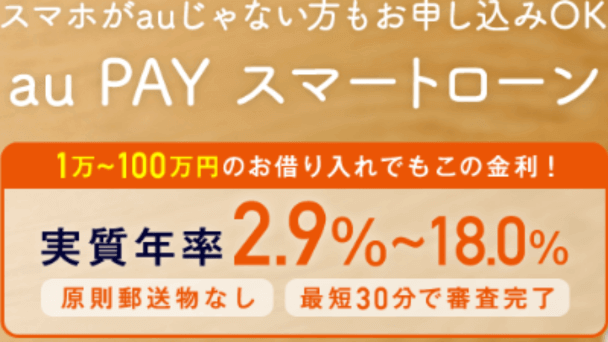

au PAYスマートローンは、auフィナンシャルサービスが取り扱っているカードローンで、au IDを持っている人であればWEB申込ができます。

カードレスで利用でき、専用アプリを利用して全国にあるセブン銀行のスマホATMにていつでも借入や返済が可能です。

au PAYスマートローンは現金の借入以外にもau PAYの残高にチャージできるため、au PAYプリペイドカードやau PAYと連動していろいろなお店で利用できます。

au PAY スマートローン

| 実質年率 |

2.9%〜18.0% |

| 限度額 |

1万円〜100万円 |

| 融資時間 |

最短30分 |

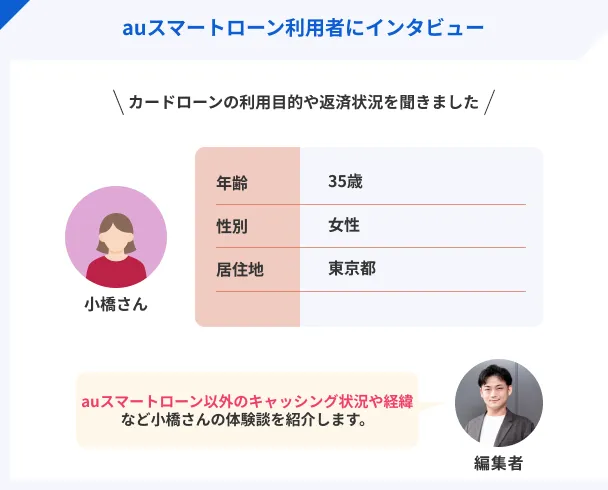

この記事では、au PAYスマートローンをはじめとして、クレジットカードのキャッシングの利用経験がある小橋さん(仮名)にインタビューをしています。

au PAYスマートローンを利用中の小橋さん

今回インタビューをした小橋さんは、au PAYスマートローン以外にもクレジットカードのキャッシングを利用しています。なぜ、au PAYスマートローンの利用をしたのか、キャッシングの経緯や苦労などの体験談を語ってもらいました。

au PAYスマートローン利用時の状況

| 項目 |

詳細 |

| 借入時の職業 |

自営業 |

| 借入時の年収 |

約80万円 |

au PAYスマートローンの利用前にクレカキャッシングを利用

中:小橋さん、左・右:インタビュアー

本日はよろしくお願いします!まず最初に、どのような経緯でau PAYスマートローンを使用するようになったのか教えてください。

マネット

編集者

小橋さん

au PAYスマートローンを利用するまでにいろいろ経緯がありまして…。au PAYスマートローンを借りる前に、クレジットカードのキャッシングを多数利用しており、それにより債務整理をした経験があります

副業詐欺に逢い貯金850万円からマイナスに

2018年頃に複数の副業詐欺に逢いまして…。内容としては、無在庫転売(せどり)や悪質なメールレディ、仮想通貨を使用した自動稼ぎマシンと称するものなど複数です。

それまで、貯金が850万円ほどあったのですが、すべて無くなってしまいました…。また、それでも足りないお金を補填しようとして、3枚のクレジットカードで計150万円のキャッシングをしました。

キャッシングは楽天カード、イオンカード、エポスカードの3枚で、それぞれ50万円ずつ借入しました。

| クレジットカード名 |

利用限度額 |

金利 |

| 楽天カード |

50万円 |

年18.0% |

| イオンカード |

50万円 |

年18.0% |

| エポスカード |

50万円 |

年18.0% |

カードローンではなく、クレジットカードのキャッシングを選択した理由はありますか?

消費者金融の利用も検討しましたが、勝手に怖いものと思っていたので、持っているクレジットカードのキャッシングを選択しました。

金利が年15.0%~年18.0%で高いなぁと感じましたが、カードローンに新規で申込をするよりハードルが低いと思った点もあります。

返済負担が大きく債務整理を選択

複数のクレジットカード利用により、支払いの負担が大きかったと思いますが、やりくりはできていたのでしょうか?

貯蓄もなくなりましたし、収入も不安定だったため、かなり厳しい状態でした。そのような状況もあったので、当時付き合っていたパートナー(現在の配偶者)と同居するなどして、極力出費を抑える工夫をしました。

ただ、当時はマーケターとして自営業だったため、安定した収入がなかなか得られず、2019年10月に債務整理をしました。債務整理の内容は、今後の利息をなくす任意整理を選択しました。

3つのクレジットカードのキャッシングに対して任意整理をしたため、とても負担が軽くなりました。司法書士さんへの支払い分を含めても、月々の支払いを軽減できました。

| クレジットカード名 |

利用額 |

| 楽天カード |

50万円 |

| イオンカード |

50万円 |

| エポスカード |

50万円 |

※上記と別に司法書士に手続き費用や報酬などを支払っています。

任意整理から1年~1年半ほどで完済できました。コンテンツ販売の事業が軌道に乗ったこともあり、月に50万円ほどの収入が得られるようになったので、追加返済を活用し、早めに完済できました。

追加返済(随時返済・繰り上げ返済)

随時返済や繰り上げ返済とも言い、毎月決められた返済額(約定返済額)以上の返済をする行為を指します。追加返済により、完済するまでの期間短縮や、利息の負担軽減といったメリットがあります。

新たに始めたビジネスのためにリボ払いを利用

任意整理した分の返済も済み、支払いはなくなったのでしょうか?

一時的にはなくなりましたが、次の事業をはじめるにあたり、クレジットカードでリボ払いをしていたので、その支払いが大変でした。

任意整理をしたクレジットカード以外で、リボ払いの利用があったということでしょうか?

はい。メルペイカードを持っていたので使用しました。新たなビジネスを始めるにあたり、セミナー費用の50万円をリボ払いしました。

コンテンツ販売のお仕事が順調だったのではないですか?

1年ほどは順調だったのですが、コンテンツビジネスの内容も情報が古くなってきたこともあり、徐々に稼げなくなってしまいまして…。新しい事業を始めるにあたり、インフルエンサービジネスをやろうと思い、セミナーに申込をしました。

au PAYスマートローンの申込~借入~返済の流れ

ここからは、小橋さんがau PAYスマートローンの申込から利用後、完済までの流れを紹介します。

- 2024年2月21日:申込(18時40分)

- 2024年2月22日:審査結果(15時45分)

- 2024年2月22日:契約手続き(16時05分)

- 2024年2月26日:借入

- 2024年3月22日:初回返済日・返済額の案内

- 2024年3月26日:初回の返済

- 2024年4月18日:2回目の返済(完済)

上記のような流れで利用をしています。では、どのように申込や借入や返済をしたのか具体的に見ていきましょう。

au PAYスマートローンは友人の紹介で申込をした

では、au PAYスマートローンへの申込に関して伺います。申込のキッカケを教えてください。

au PAYスマートローンを利用していた友人がいたので、その紹介で申込をしました。

では、お金が必要になったから申込をしたのではないということですね?

お金は必要でしたが、借りてまでという感じでした。クレジットカードのキャッシングやリボ払いで、返済の大変さを感じていましたので。

ただ、契約できれば保険代わりになるかと思い、申込を決めました。

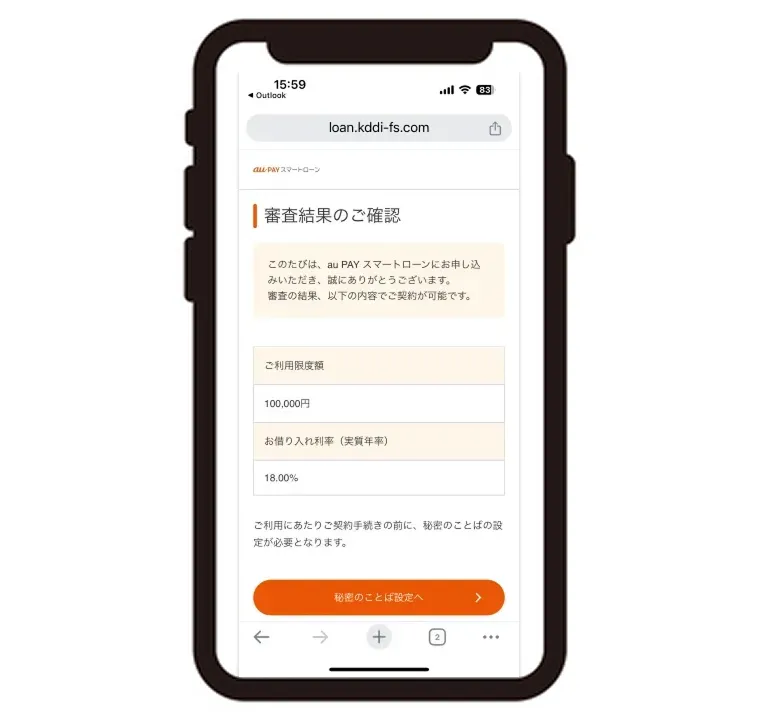

au PAYスマートローンに申込した翌日に審査結果が届いた

au PAYスマートローンの場合は、本人確認書類が2つ必要だったので、運転免許証と保険証を提出しました。

審査結果の連絡があったのは、どのくらい経ってからですか?

申込の次の日にメールで連絡がありました。16時ごろだったと思います。

約1日で審査が完了したということですね。契約内容はどのようになりましたか?

小橋さんのau PAYスマートローンの契約内容

最低限度の1万円を借入した

契約後、6日ほど経って、1万円を借入しました。最低限の利用に留めたかったので多くは借りませんでした。契約の際に登録したゆうちょ銀行の口座に振込の依頼をしましたが、数分で振り込まれていました。

生活費の補填として利用しました。食費に充てた記憶があります。

返済はコンビニATMから4,000円を振込対応した

返済に関して伺います。どのように返済をされましたか?

契約時にゆうちょ銀行の口座を登録していましたが、口座振替の手続きが完了していなかったので、セブン銀行ATMを利用し4,000円の返済をしました。

ただ、希望として一括返済をしたかったので、その後コールセンターに問い合わせをして、残りの金額を振込しました。

残りの金額を全額振込したいので、手続きについて教えてください。と相談しました。

すると、返済専用口座の案内があったので、すぐに残りの金額6,000円+利息・ATM手数料を振込をしました。

はい。契約時の金利が年18.0%だったので、少しでも早く返しておきたいと考えました。利息の負担は後々大変になると分かっていましたので。

au PAYスマートローン利用の感想はおおむね満足

短い期間ですが、au PAYスマートローンを利用して感じたことを教えてください。まずは、利用してみておすすめのポイントはありますか?

審査の早さだと思います。申込は平日の夜でしたが、次の日の夕方には審査結果の通知があり、契約手続きをするとすぐに借りられる状態になりました。

私の場合、急ぎでお金が必要ではなかったですが、申込の次の日には借りられる状態になったので、スピード感のある審査に感じました。

確かに融資スピードは重要ですね。逆に、改善して欲しいポイントはありますか?

返済に関してです。希望としては一括で返済したかったので。調べてみると、コールセンターに連絡をし、返済専用口座を聞き出す手間があったので、不便に感じました。

申込時は過去の任意整理が影響しないか不安だった

やはり任意整理の経験があるので、それが影響しないか不安でした。友人の紹介もあったので、審査に落ちたら恥ずかしいですし…。

結果として、審査には通過できたので安心しました。任意整理後に完済をして、しばらく経っているのと、クレカでリボ払いをコツコツ続けてたので評価されたのかもしれません。

au PAYスマートローンを検討している人に向けてのアドバイス

では、最後にこれからau PAYスマートローンの利用を検討している人に向けて、アドバイスがありましたらお願いします。

大きな金額を借りていないので、アドバイスになるか分かりませんが、最低限の借入と早めの返済が良いと思います。具体的には一括で返済できるぐらいの金額を借入に抑えておくと、精神的に楽になると思います。

ただ、一括返済したい場合は、事前にコールセンターに連絡をして、返済専用口座の案内を受ける必要がありますので注意が必要です。

au PAYスマートローンは早めに完済できましたが、クレジットカードのキャッシングで利息負担が大きくなり、債務整理に至った反省がありますので。

今回はインタビューにご協力いただきありがとうございました!

まとめ

今回は、au PAYスマートローン以外にクレカキャッシングを利用した経験がある小橋さんにインタビューをしました。

小橋さんは、一度債務整理をした経験がありますが、1年程度で完済しています。以前の反省を基に、キャッシングやリボ払いは必要に応じた最低限の利用を心掛けているとのことです。

ちなみに、au PAYスマートローンは、現在利用はしていない状態ですが、もしもの時のために保険として契約を継続しているようです。

カードローンとの付き合い方はさまざまあります。自分のマイルールを作り、上手に活用していきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

リボ払いは便利な支払い方法ですが、多用すると後々の支払い負担が増加します。クレジットカードの多くは、リボ払いの支払い金額を随時設定が可能なため、余裕ができた際は支払い金額を増やすなどの工夫をしていきましょう。