最終的な選択肢として普段から利用している銀行カードローンを頼りました|石井さんの体験談(34歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

村上敬

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

>>公式ページ

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

常陽銀行カードローン「キャッシュピット」は、常陽銀行が提供する個人向けローン商品の1つとして、多くの人に利用されています。

特徴として、来店が不要で申込はWEBで完結します。また、常陽銀行の口座を持っていなくても利用が可能です。

常陽銀行カードローン キャッシュピット

| 実質年率 |

1.5%〜14.8% |

| 限度額 |

最大800万円 |

| 融資時間 |

最短で契約日の即日融資 |

この記事では、常陽銀行カードローンのキャッシュピットを利用中の石井さん(仮名)にインタビューをし、利用するキッカケや利便性などの体験談を紹介します。

石井さんのプロフィール

石井さんは2024年5月に転職をし、一時的に金銭面が不安定な状態でした。しかしながら、預貯金はあったため、はじめはカードローンを利用する気はなかったそうです。

お金を借りる以外の方法で何とかしようと考えましたが、改善につながらず、最終的に借りる選択肢を取りました。

収入と支出のバランスが悪くなりカードローンを検討した

左:石井さん、右:インタビュアー

本日はお時間をいただきありがとうございます。早速ですが、カードローンを利用したきっかけを教えてください。

マネット

編集者

石井さん

こちらこそよろしくお願いします。カードローンを契約しようと決めた理由は、生活費の補填と税金の支払いに充てるためです。

生活費の補填は一時的なものですか?また、税金の種類と金額を教えてください。

生活費に関しては、2024年5月に前の仕事を辞めたため、一時的に収入がなくなりやりくりが大変になりました。税金は住民税が22万円の請求があり、退職後だったこともあり個人に請求がありました。

住民税ですが、封筒の一番上にあった一括払いの納付書を見て全額支払いました。ただ、冷静に書類を確認すると、四半期に分けた納付で良かったみたいです。支払った後に気づきました。ちなみに、封筒の支払いには預貯金を充てました。

収入がなくなったタイミングと税金の支払いが重なったということですね。ただ、無職の場合はカードローンの利用ができませんが、この時点で申込をしているのでしょうか?

転職後しばらく経ってから常陽銀行のカードローンに申込をした

では、常陽銀行カードローンはいつ頃に申込をしたのでしょうか?

転職して半年ほど経った2025年1月です。それまでは、給与の前借りや短期のバイトなどをやりながらなんとかやっていました。

給与の前借りもしていたとなると、収入も不安定になりますね。

はい。結局は、生活費が賄えなくなり、常陽銀行カードローンに申込をした次第です。

数あるカードローンの中から常陽銀行を選んだ理由はありますか?

SNSの広告でよく目にしていたのもありますし、メインバンクとして常陽銀行を利用していたことが影響しています。また、消費者金融も検討しましたが、怖いイメージがありましたので、選択肢から外しました。

詐欺に遭い預貯金がほぼなくなった

給与の3カ月分ぐらいなので、数十万円の蓄えがありました。少しずつ切り崩していましたが、最終的に詐欺に遭い、ほぼなくなりました。

差し支えなければ、どのような詐欺に遭ったのか教えてください。

FXの投資詐欺です。SNSの視聴中に流れてくる広告を見て、興味を持ったのがきっかけです。はじめは詳細を聞ければと思ったのですが、いつの間にか始める流れになっていまして…。利用料として先に50万円を振り込みました。

入会特典として、1.3万円の特典をもらい一時的に10万円儲けましたが、その後は徐々に減り、結果的に手持ちがなくなりました。

配偶者とは財布は別でそれぞれが管理している

金銭面で不安定なとき、一時的に配偶者に助けを求めなかったのでしょうか?

前提として、結婚してから基本的に財布はそれぞれ管理をしています。家賃は7万円を折半しているので、月3.5万円をもらっていますが、食費や雑費などはそれぞれが出しています。光熱費は私が全額出しています。

転職も私個人の希望でしたので、相談しにくかったです。カードローンの審査に落ちた場合はさすがに相談しようと考えていました。

常陽銀行カードローンの申込から借入までの流れ

常陽銀行カードローンに申込をしてから審査結果が来るまでに、どのくらい時間がかかりましたか?また、すぐに借りられる状態になったのでしょうか?

10日ほどでメールにて連絡がありました。ただ、キャッシュカード兼ローンカードの発送が審査結果から1週間程度かかったので、借入ができたのはそのあとです。

免許証とマイナンバーカードの2つを提出しました。免許証の住所が引っ越し前の住所だったので、マイナンバーカードをあとで提出したという流れになります。

在籍確認や本人確認の電話連絡はなかった

ただ、契約後しばらく経って、営業電話はよく来るようになりました。内容としては「まだ利用枠があるので借りませんか?」や「増額の希望はありませんか?」という内容です。

希望通り50万円で契約できた

常陽銀行カードローンの契約した内容を教えてください。

50万円を年14.8%で借りられるようなりました。元々、借入希望額として50万円だったので、そのまま希望が通りました。

| カードローン名 |

利用限度額 |

金利 |

| 常陽銀行カードローン キャッシュピット |

50万円 |

年14.8% |

借入は主に常陽銀行ATMを利用している

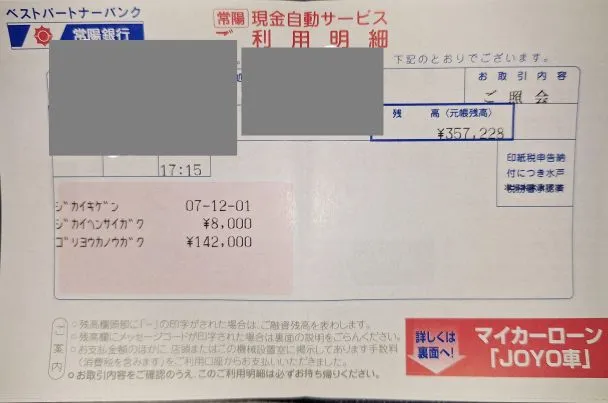

キャッシュカード兼ローン専用カードを持っていますので、常陽銀行ATMを利用しています。自宅から近いですし、常陽銀行ATMの利用手数料が無料なので、こまめに借入しても負担がない点が良いです。

常陽銀行にはアプリがないため、毎回マイページで残高を確認しなければいけません。そのため、ログインが面倒なので、借入の際に出てくる利用明細書を確認しています。最新の明細書以外は処分しています。

石井さんの利用状況

多めに返済するため振込対応をしている

口座引き落としと迷ったのですが、自分で任意の金額を振り込めるようにインターネットバンキングから返済をしています。給与日が毎月20日なので、月末までに入金しています。

元々借入は50万円あったので、月に1万円が最低限返済する金額です。あくまで目安として2万円にしていますが、難しい場合は最低金額より少し多めに返済しています。

支出が可能な範囲でやりくりをしている

毎月の固定費に関してですが、どのような内訳になっていますか?

収入の手取りが約26万円あり、家賃は折半分、光熱費、通信費、食費(自分の分)、生活費など、合計の固定費は約12万円です。そのため、手持ちに余裕がある際は、多めに返済しています。

| 項目 |

詳細 |

| 収入 |

約26万円 |

| 支出 |

・家賃:3.5万円(手出し分)

・光熱費:約3万円

・通信費:2万円(本体分割、利用料、d払い)

食費:2万円

生活費:2万円 |

固定費に家のWi-Fi費用がありませんが、家賃に含まれているのでしょうか?

はい。元々備え付けのWi-Fiがありますので、そちらを利用しています。

利用した感想としてはおおむね満足している

実際に常陽銀行カードローンを利用してみて、良かった点を教えてください。

良かった点は、普段から利用している銀行ということもあり、使い勝手が良い点です。たとえば、常陽銀行に限らず、セブン銀行やローソン銀行などの提携ATMで利用手数料が無料です。

また、妻に内緒で借りているため、WEB完結はとても便利でした。銀行窓口に行かなくても申込や契約ができましたので、周囲に知られにくいと感じました。

営業電話やメールは改善して欲しい

利用していて不便だった点や改善して欲しい点はありますか?

不便と感じた点としては、アプリで管理できるとより便利になると思います。毎回WEB上でマイページにログインする必要があるので、借入残高の情報をすぐに確認できないからです。

また、営業電話やメールに関しては改善して欲しいです。メールはブロックすれば対応できますが、電話は要件が分からないため、出ざるを得ません。増額案内の電話が連続で来たのですが、機械的に連絡をしている感じがして嫌でした。

配偶者にはできる限り内緒で利用したい

先ほどカードローンの利用について、配偶者に内緒とありましたが、その心境について詳しく教えてください。

内緒にしている理由は、お小遣い制ではないこともあり、自由にできるお金が多いからです。支出に関しても収入に対して抑えているため、月で10万円程度は余裕があります。

カードローンは突発的な支出があったことによる一時的に利用なので、できる限り内緒にしておきたいです。

何かのタイミングで利用が知られたときは、カードローンの利用を正直に打ち明けますか?

言うことに抵抗はないので話すつもりです。ただ、心配をかけたくないですし、知られずに完済できればと考えています。

返済計画としては3年以内の完済を目指している

今のように多めに返済を続けて、3年以内に完済できればと考えています。

インタビュー時点で35万円程度です。借りはじめの時は返済後に再度借入をしていたので、なかなか残高が減らなかったです。

最近は余裕もできるようになったので、返済に専念しています。このペースで返済すれば完済まで2年もかからないと思いますが、余裕を持って3年以内としています。

今後もクレジットカードは持つつもりはない

事前にヒアリングしたアンケートによると、クレジットカードを利用したことがないと回答がありましたが、今後も契約をする予定はありませんか?

今まで不便を感じていないので、利用しないと思います。クレジットカード以外にも決済方法はありますし、後払いになるので管理が大変と思いますし。

クレジットカードでポイントが貯まる点も魅力的ですが、まずはカードローンの返済をしたほうが、長い目で見ると利息の軽減などで得すると思います。

常陽銀行カードローンは周囲に内緒で借りたい人に向いている

最後に、常陽銀行カードローンをおすすめポイントを教えてください。

良い点でも触れましたが、申込から契約までWEB完結する点はとても助かりました。周囲に内緒で利用したいと考えたときに、窓口に出向く必要がない点はとても良いと思います。

また、ATMの利用手数料がかからない点もおすすめできます。他社と比較していた際に、コンビニなどの提携ATMではかかるところもありましたので。

最後に、カードローンは最後の手段として選択しましたが、借りられて精神的に余裕ができました。頼り過ぎるといけないですが、活用する分には利便性が良いです。ただ、返済が長く続きますので、借りすぎには注意していきたいですね。

今回はインタビューにご協力いただきありがとうございました!

まとめ

今回は、常陽銀行カードローンの利用経験がある石井さんにインタビューをしました。

石井さんは、普段から利用している銀行のカードローンを選んだこともあり、郵送物で怪しまれることもなく、周囲に内緒で利用ができているようです。

返済計画についても無理のない程度に立てており、余裕を持って完済ができそうな様子でした。

借りる以外の選択肢でも補填ができない場合は、ぜひカードローンも検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

石井さんは少しでも多く入金をするために、あえてインターネット振込での返済を選んでいました。このように、返済を忘れやすい人は口座振替が便利ですし、管理ができる人はATMやネット振込など、自分のスタイルに合った返済方法を選択してみましょう。また、その際は利用手数料の有無などをきちんと調べたうえで選択してください。